バイオベースポリ塩化ビニル市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

バイオベースポリ塩化ビニル市場レポートは、製品タイプ(硬質バイオPVCおよび軟質バイオPVC)、用途(パイプ、ワイヤー、ケーブル、フィルムおよびシート、その他)、エンドユーザー産業(建築・建設、輸送・包装、電気・電子、その他)、および地域(アジア太平洋、北米、ヨーロッパ、その他)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオベースポリ塩化ビニル市場レポート | 業界分析、規模、成長トレンド

はじめに

バイオベースポリ塩化ビニル(Bio-Based Polyvinyl Chloride、以下バイオPVC)市場は、環境規制の強化と企業の持続可能性へのコミットメントを背景に、着実な成長を遂げています。本レポートは、2026年から2031年までの市場規模、成長トレンド、主要な促進要因と抑制要因、製品タイプ、用途、最終用途産業、地域別の詳細な分析を提供します。

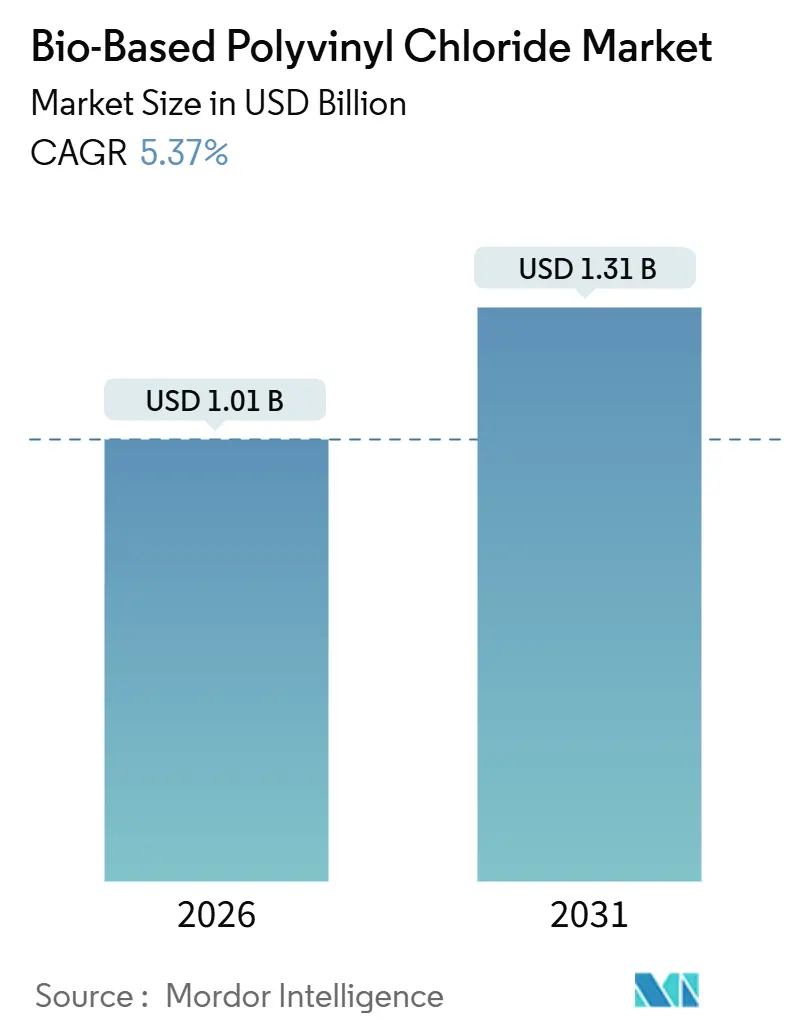

市場規模と予測

バイオPVC市場は、2026年には10.1億米ドルと推定され、2031年までに13.1億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.37%です。

地域別に見ると、欧州が2025年の収益の48.22%を占める最大の市場であり、炭素国境調整メカニズム(CBAM)などの規制が低炭素原料の使用を促進しています。一方、アジア太平洋地域は、中国のバイオエチレンパイロットプロジェクトやインドのサトウキビエタノール余剰の化学用途への転用により、2031年まで5.94%のCAGRで最も急速に成長する市場となる見込みです。

市場の集中度は中程度であり、主要なプレーヤーは限られた数で存在しています。

主要な市場動向と洞察

促進要因

* より厳格な環境規制とESG義務の強化:

EUの炭素国境調整メカニズム(CBAM)は、2023年後半に移行期間に入り、2026年からは埋め込み炭素関税が完全に適用され、2028年までに高炭素PVCの輸入コストが増加します。また、カリフォルニア州のSB 253およびSB 261は、2024年からスコープ3排出量の開示を義務付けており、建設および自動車分野の購入者がポリマーの起源を監査するよう促しています。これらの規制は、価格プレミアムがあるにもかかわらず、認証されたバイオPVCへの調達を促進しています。

* 企業の持続可能性へのコミットメントとグリーンビルディング基準:

2026年に本格展開されるLEED v5は、ISO 16620認証のバイオベース含有量に加点を与え、バイオPVCをゴールドまたはプラチナ評価を目指すプロジェクトの仕様リストに加えています。EPAの2025年更新された弾性床材の製品カテゴリールールは、原料の起源を明らかにするライフサイクルアセスメントを義務付け、公共調達において化石樹脂を不利にしています。フォルクスワーゲンやフォードなどの自動車メーカーは、サプライヤー評価にバイオベースまたはリサイクルポリマーの使用を組み込み、フォードは2028年までに北米モデルで認証バイオPVCの使用を義務付けています。

* 商業規模に達する費用対効果の高いバイオエチレン経路:

2025年には、ブラジルのBraskemのサトウキビエタノールからエチレンへの施設が高稼働し、原油価格の安定がコスト差の縮小に貢献しました。インドの更新されたバイオ燃料政策は、余剰エタノールを燃料用途から化学用途へ転用することを許可し、Prajは2025年後半にグジャラート州でデモンストレーションプラントを開設しました。Cemvita FactoryはCO2からエチレンへの生産コストを大幅に削減し、米国の税額控除が継続すれば2029年までに価格パリティに達する可能性を示唆しています。

* EUの炭素国境調整が低炭素原料の使用を加速:

中国のカーバイド法によるPVC生産は、認証されたバイオPVCと比較してCO2排出量が著しく多く、輸入業者はCBAM課税を完全に回避できます。INEOSのNEOVYNバイオアトリビュート樹脂は、コンプライアンス基準を満たすだけでなく、炭素排出量を削減し、欧州のコンバーターにコスト削減と評判向上をもたらしています。SABICは2026年までにジュベイルのクラッカーでバイオナフサブレンドを導入する計画を発表するなど、CBAMが上流の原料調達に変化をもたらしています。

抑制要因

* 化石PVCとの高い生産コスト差:

バイオエタノールはナフサベースのエチレンよりも高価であり、クラッカーの改修にかかる設備投資費用を考慮する前に、樹脂にプレミアムが生じます。ブラジルやインドでは、燃料混合義務がエタノールの大部分を消費し、化学用途への余剰供給が限られています。価格に敏感な包装および建設分野の購入者は、炭素ペナルティがその差を埋めない限り、プレミアムを支払うことに躊躇しています。

* 商業規模の再生可能原料供給の限定:

2025年時点の世界のバイオエチレン生産量は、総エチレン生産量のごく一部であり、その大部分はPVCではなくポリエチレン向けに供給されています。Dowの2025年持続可能性レポートは、再生可能原料の希少性の課題を強調し、追加の認証済みバイオナフサの認定にはかなりの時間がかかる可能性があると指摘しています。新規発酵プラントの設立には多額の資本が必要であり、農地との競合も発生します。

* 混合バイオアトリビュートリサイクルストリームにおけるトレーサビリティの問題:

規制市場では、マスバランス会計に依存するバイオアトリビュート製品のトレーサビリティに対する精査が依然として課題となっています。

セグメント分析

製品タイプ別:

* 硬質バイオPVC: 2025年の市場ボリュームの62.48%を占め、飲料水パイプや窓枠における50年の耐用年数要件を反映しています。化石樹脂からバイオアトリビュート樹脂への切り替え時に必要なツール変更が最小限であるため、導入リスクが低く、インフラプロジェクトにおける着実な成長を支えています。

* 軟質バイオPVC: 2026年から2031年まで5.88%のCAGRで成長すると予測されています。自動車内装において、スコープ3排出量削減目標が材料選択を推進しており、ドロップイン代替品として恩恵を受けています。適合する可塑剤と慎重な移行試験が重要であり、Teknor Apexは2025年に40%バイオ含有量の軟質コンパウンドを発売し、これらの性能要求に応えています。

用途別:

* パイプ: 2025年の需要の36.27%を占め、バイオPVC市場で最大のシェアを占めています。欧州の自治体水道事業は、報告義務を満たすために低炭素材料を優先しており、予測可能な需要を支えています。

* 電線・ケーブル: 2031年まで5.93%のCAGRで成長すると予測されています。再生可能エネルギーグリッドの構築において、認証された低炭素絶縁材が指定されることで需要が伸びています。

* フィルム・シート: FDAの食品接触審査に12~18ヶ月かかるなど、規制サイクルが長いです。しかし、プレミアムブランドが持続可能性の主張を高めるためにバイオ含有量を統合することで、このセグメントも成長しています。

最終用途産業別:

* 輸送・包装: 2025年の消費量の51.77%を占め、2031年まで5.91%のCAGRで成長し、バイオPVC市場の主要な収益源となっています。自動車メーカーは、ツール変更なしでバイオアトリビュートPVCを代替でき、スコープ3排出量を直接削減できます。包装コンバーターは、2030年までに持続可能なコンテンツを要求するブランドオーナーのスコアカードを満たすためにバイオフィルムを展開しています。

* 建築・建設: LEED v5や更新されたEPA規則などの規制により、床材やプロファイルメーカーは認証済みコンテンツへの移行を余儀なくされています。

* 電気・電子: データセンターやEV充電インフラの両方で低炭素ケーブルが指定されることで、勢いを増しています。

地域分析

* 欧州: 2025年にバイオPVC市場の48.22%を占めました。CBAMの移行期間中の報告義務や、INEOS、Vynova、および下流の加工業者間のマスバランス供給契約によって市場が牽引されています。ドイツ、フランス、イタリアが需要をリードし、スウェーデンとデンマークは地域暖房パイプでバイオPVCを試験的に導入しています。ロシアは制裁とカーバイド法への依存により、バイオ原料インフラが不足しているため、市場から除外されています。

* アジア太平洋: 2031年まで5.94%のCAGRで最も急速に成長する地域です。インドは余剰のサトウキビエタノールを化学経路に転用しており、Prajのグジャラート州のデモプラントは国内原料の準備が整っていることを示しています。中国の5カ年計画は、バイオエタノール共同処理のパイロット割当を設け、国有クラッカーに炭素調整コンプライアンスへの道筋を提供しています。日本と韓国は、エレクトロニクスおよび自動車顧客向けにマレーシアとタイから認証済みバイオナフサを輸入しています。

* 北米: 市場シェアは小さいものの、米国の税額控除から大きな恩恵を受けており、CO2からエチレンへのコストを削減しています。Dowは原料の制約に直面しており、生産ボトルネックよりもサプライヤー認定の期間が重要であることを示しています。南米では、メキシコが米国OEMのスコアカードに合わせて事業を展開し、ブラジルのエタノールからエチレンへのプラントが大陸の供給を強化しています。

* 中東: 市場はまだ初期段階にありますが、SABICが2026年にバイオナフサの試験を予定しており、試験が成功すれば大幅な生産能力拡大の可能性を秘めています。

競争環境と主要企業

バイオPVC市場は中程度に集中しています。既存企業は、マスバランスボリュームを市場性のある主張に変換するために、ISCC PLUSまたはRSB認証に依存しています。最近の特許出願は、新しいポリマー化学よりもプロセス効率とトレーサビリティに焦点が当てられていることを示しています。競争上の優位性は、CBAMを回避したりLEEDポイントを獲得したりするのに十分な、第三者検証済みの炭素削減を実証することにかかっており、これによりサプライヤーは規制市場で価格優位性を享受できます。

主要企業は以下の通りです(順不同):

* INEOS

* Vynova Group

* Westlake Vinnolit GmbH & Co. KG

* Solvay SA

* LG Chem

最近の業界動向としては、持続可能性への意識の高まりと規制強化を背景に、バイオPVCの需要が着実に増加しています。これに対応するため、主要企業は生産能力の拡大やサプライチェーンの強化に注力しており、また、より広範な用途での採用を目指し、性能向上とコスト削減に向けた研究開発も活発化しています。特に、包装、建設、自動車などの分野での採用拡大が期待されています。

このレポートは、バイオベースポリ塩化ビニル(Bio-PVC)市場に関する包括的な分析を提供しています。Bio-PVCは、従来のPVCの製造において、化石燃料由来のエチレンをバイオエタノールやトール油といった再生可能な植物由来原料に置き換えることで生産される、持続可能な代替素材です。これにより、従来のPVCと同等の優れた性能、耐久性、リサイクル性を維持しつつ、二酸化炭素排出量を大幅に削減し、循環型経済の実現に大きく貢献します。

市場規模は、2026年には10.1億米ドルに達し、2031年までには13.1億米ドルに成長すると予測されています。この成長を牽引する主な要因としては、世界的に厳格化する環境規制やESG(環境・社会・ガバナンス)に関する義務の強化、企業の持続可能性へのコミットメントの深化、グリーンビルディング基準の普及が挙げられます。また、費用競争力のあるバイオエチレン製造ルートが商業規模に到達したことや、EUの炭素国境調整メカニズム(CBAM)が低炭素原料の利用を加速させていること、マスバランス方式によるフローリングやパイプの供給契約が下流での採用を促進していることも、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、化石燃料由来のPVCと比較して生産コストが高いこと、商業規模での再生可能原料の供給が依然として限られていること、そしてバイオ属性を持つリサイクル混合ストリームにおけるトレーサビリティの確保が課題となっています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では硬質Bio-PVCと軟質Bio-PVCに、用途別ではパイプ、電線、ケーブル、フィルム・シート、その他に分類されます。また、最終用途産業別では建築・建設、輸送・包装、電気・電子、その他に細分化されています。地理的分析では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる17カ国を対象とし、各セグメントの市場規模と予測が収益(米ドル)に基づいて詳細に示されています。

主要な調査結果として、地域別では欧州が2025年に48.22%の収益シェアを占め、市場を主導していることが明らかになりました。これは、同地域の厳格な炭素国境規則やグリーンビルディング基準に強く支えられています。用途別では、再生可能エネルギーグリッドの拡大を背景に、電線およびケーブルセグメントが2031年まで年平均成長率5.93%で最も速い成長を遂げると予測されています。さらに、バイオ属性を持つPVCの主張を検証するための主要な認証スキームとして、ISCC PLUSとRSBが規制当局および主要ブランドオーナーから広く受け入れられていることが強調されています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキングが詳細に評価されています。Avient Corporation、Braskem、Dow、LG Chem、Shin-Etsu Chemical Co., Ltd.、Solvay SAなど、グローバルな主要企業20社のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク・シェア、製品・サービス、最近の動向が網羅されています。

レポートはまた、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価にも焦点を当てています。Bio-PVCは、持続可能性への世界的な要求が高まる中で、その環境負荷の低減と性能の維持により、今後も市場を拡大し、重要な役割を果たすことが期待されます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な環境規制とESG義務

- 4.2.2 企業の持続可能性へのコミットメントとグリーンビルディング基準

- 4.2.3 商業規模に達する費用競争力のあるバイオエチレン経路

- 4.2.4 EU炭素国境調整による低炭素原料使用の加速

- 4.2.5 マスバランス方式の床材/パイプ供給契約による下流での採用促進

- 4.3 市場の阻害要因

- 4.3.1 化石由来PVCとの高い生産コスト差

- 4.3.2 商業規模の再生可能原料供給の限定

- 4.3.3 混合バイオアトリビューションリサイクルストリームにおけるトレーサビリティの問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 硬質バイオPVC

- 5.1.2 軟質バイオPVC

- 5.2 用途別

- 5.2.1 パイプ

- 5.2.2 ワイヤー

- 5.2.3 ケーブル

- 5.2.4 フィルムおよびシート

- 5.2.5 その他

- 5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 輸送・包装

- 5.3.3 電気・電子

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Bio-Plastic Solutions LLC.

- 6.4.3 Bio-Tec Environmental

- 6.4.4 Braskem

- 6.4.5 CLARIANT

- 6.4.6 Dow

- 6.4.7 ENSO Plastics

- 6.4.8 Formosa Plastics Corporation, U.S.A.

- 6.4.9 GEON Performance Solutions

- 6.4.10 INEOS

- 6.4.11 LG Chem

- 6.4.12 LyondellBasell

- 6.4.13 Metabolix, Inc.

- 6.4.14 Nomaco

- 6.4.15 Shin-Etsu Chemical Co., Ltd.

- 6.4.16 Solvay SA

- 6.4.17 Sylvin Technologies, Inc.

- 6.4.18 Teknor Apex

- 6.4.19 Vynova Group

- 6.4.20 Westlake Vinnolit GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオベースポリ塩化ビニルは、汎用プラスチックであるポリ塩化ビニル(PVC)の環境負荷低減を目指して開発された素材です。従来のPVCが石油を主原料とするのに対し、バイオベースポリ塩化ビニルは、その原料の一部または全部に再生可能なバイオマス資源を使用しています。これにより、化石資源への依存度を低減し、製造から廃棄に至るライフサイクル全体での二酸化炭素排出量削減に貢献することが期待されています。化学構造自体は従来のPVCと同一であるため、その優れた物性、例えば耐久性、耐水性、加工性、難燃性などを維持しつつ、環境性能を向上させることが可能です。この特性から、持続可能な社会の実現に向けた重要な素材として注目を集めています。

バイオベースポリ塩化ビニルの種類は、主にどの部分にバイオマス由来原料を使用するかによって分類されます。最も実用化が進んでいるのは、PVC樹脂自体は石油由来であるものの、その加工性を高めるために添加される可塑剤をバイオマス由来のものに置き換えたタイプです。例えば、植物油を原料とした可オレイン酸エステルやクエン酸エステルなどが可塑剤として使用されます。これにより、フタル酸エステルなどの従来の可塑剤が持つ環境や健康への懸念を払拭しつつ、製品の柔軟性や加工性を確保できます。もう一つのアプローチは、PVCの主原料である塩化ビニルモノマー(VCM)の一部または全部をバイオマス由来で製造するものです。これは、バイオエタノールからエチレンを製造し、それを塩素化してVCMを得る方法や、グリセリンなどのバイオマスから直接VCM前駆体を合成する研究が進められています。現時点では、バイオベース可塑剤を使用した製品が市場に多く流通していますが、将来的にはVCM自体もバイオマス由来となる「完全バイオベースポリ塩化ビニル」の開発が期待されています。

その用途は、従来のPVCが持つ幅広い市場をターゲットとしています。特に、環境配慮型製品への需要が高い分野での採用が進んでいます。建築・建設分野では、床材、壁材、窓枠、パイプ、電線被覆材などに使用され、グリーンビルディング認証の取得に貢献します。自動車分野では、内装材やケーブルの被覆材として、軽量化と環境負荷低減の両面から注目されています。医療分野では、輸液バッグやチューブなど、特に可塑剤の安全性に対する要求が高い製品において、バイオベース可塑剤を使用したPVCが採用され始めています。その他、包装材料、玩具、文具、家電製品の一部など、多岐にわたる製品での応用が期待されており、企業のサステナビリティ戦略の一環として、バイオベースポリ塩化ビニルへの切り替えが進められています。

関連技術としては、まず持続可能なバイオマス原料の調達と前処理技術が挙げられます。非食用の植物(サトウキビ、トウモロコシ、藻類など)や廃食油、農業廃棄物などを効率的に利用する技術開発が不可欠です。次に、バイオマスからエチレンやグリセリンといった中間原料を製造する発酵技術や化学変換技術が重要となります。これらのバイオベース中間原料から、VCMや可塑剤を合成するための触媒技術やプロセス技術の最適化も進められています。特に、VCMの合成においては、従来の石油由来プロセスと同等以上の効率と安全性を確保しつつ、環境負荷を低減する技術が求められます。また、製品の真の環境性能を評価するためには、原料調達から製造、使用、廃棄、リサイクルに至る全ライフサイクルでの環境影響を定量的に評価するライフサイクルアセスメント(LCA)が不可欠であり、その手法の確立と普及も重要な関連技術と言えます。さらに、バイオベースポリ塩化ビニルもリサイクル可能であるため、既存のリサイクルシステムへの組み込みや、新たなリサイクル技術の開発も進められています。

市場背景としては、世界的な環境意識の高まりと、それに伴う法規制の強化が最大の推進力となっています。プラスチック汚染問題や気候変動問題への対応として、各国政府や国際機関が使い捨てプラスチックの規制やバイオプラスチックの導入促進策を打ち出しています。また、企業のサステナビリティ目標達成に向けた取り組みも活発化しており、ESG(環境・社会・ガバナンス)投資の拡大を背景に、サプライチェーン全体での環境負荷低減が強く求められています。消費者の間でも、環境配慮型製品への関心が高まっており、企業はそうした需要に応える形でバイオベース素材の採用を進めています。一方で、課題も存在します。現状では、石油由来のPVCと比較して製造コストが高い傾向にあり、これが普及の障壁となることがあります。また、バイオマス原料の供給安定性や、バイオベース含有率の明確な表示と認証制度の整備も、市場拡大には不可欠な要素となっています。

将来展望として、バイオベースポリ塩化ビニル市場は今後も着実に成長していくと予測されます。環境規制のさらなる強化や、企業のサステナビリティ目標の高度化に伴い、需要は一層拡大するでしょう。技術革新により、バイオベースモノマー製造の効率化やコストダウンが進み、より幅広い用途での採用が可能になると考えられます。特に、非食用のバイオマスや廃棄物からの原料調達技術の確立は、持続可能性を高め、コスト競争力を向上させる上で重要な鍵となります。また、リサイクル技術との連携も強化され、バイオベース素材とリサイクル素材を組み合わせた、より高度な循環型経済への貢献が期待されます。各国政府による研究開発支援や導入促進策も、市場の成長を後押しする要因となるでしょう。最終的には、コスト競争力の向上、サプライチェーンの確立、そして国際的な標準化と認証制度の普及を通じて、バイオベースポリ塩化ビニルが持続可能な社会の実現に不可欠な素材として、その地位を確立していくことが期待されています。