生分解性ポリマー被覆NPK市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

生分解性ポリマーコーティングNPK市場レポートは、種類別(穀物、豆類および油糧種子、換金作物、果物および野菜、芝生および観賞用植物)および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ分解性ポリマーコーティングNPK肥料市場に関する本レポートは、2020年から2030年までの調査期間を対象とし、2025年から2030年までの市場予測を提供しています。この市場は、従来のポリマーシェルから残留物を残さないコーティングへの移行を背景に、顕著な成長を遂げると予測されています。

市場概要と成長要因

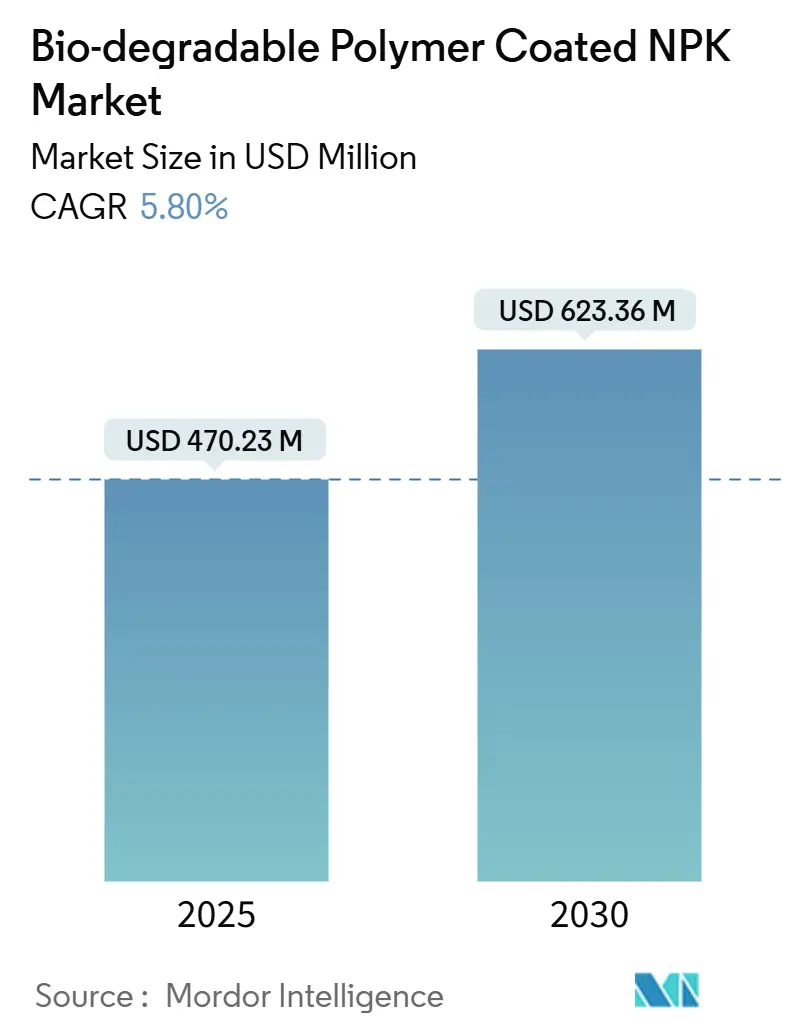

バイオ分解性ポリマーコーティングNPK市場は、2025年には4億7,023万米ドルに達し、2030年までに6億2,336万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%です。この成長は、主に以下の要因によって推進されています。

1. 肥料流出規制下での養分利用効率向上の必要性: 窒素およびリンの排出制限が厳格化される中、作物の養分吸収期間に合わせて養分放出を調整する必要性が高まっています。米国環境保護庁(EPA)による規制強化や、欧州連合(EU)硝酸塩指令に基づく同様の規則により、生産者は流出削減を迫られています。バイオ分解性ポリマーコーティングは、養分放出期間を最大180日まで延長し、収量損失なしで肥料使用量を15~25%削減することを可能にします。

2. カーボンスマートおよび精密栄養に対する政府インセンティブ: 各国の政府は、気候変動対策の一環として、制御放出型肥料を含むカーボンスマートな投入物に対して財政的インセンティブを提供しています。米国農務省(USDA)の気候スマート商品パイロットプログラムや、台湾の排出量削減補助金、ワシントン州の補助金などが、バイオ分解性コーティングNPKの導入を促進しています。これにより、農家の初期投資回収期間が短縮され、従来の選択肢と比較して経済的な競争力が高まっています。

3. マイクロプラスチックコーティングの規制禁止: 持続性の高いポリマー残留物に対する法的措置が、バイオ分解性代替品への移行を加速させています。EUは2024年に規則2019/1009を改正し、2028年までにすべての肥料コーティングが生分解性基準を満たすことを義務付けました。日本経済産業省も、水田土壌におけるマイクロプラスチック蓄積への懸念から、バイオベース材料への転換を奨励するガイドラインを発表しています。

4. 施肥回数削減によるコスト最適化: 複数回の施肥に関連する労働力と設備コストは、大規模農家を単回施肥で済む制御放出型ソリューションへと向かわせています。ブラジルのサトウキビ生産者やオーストラリアの小麦生産者は、バイオ分解性コーティングNPKの導入により、中期の追肥を不要にし、トラクターの走行回数と土壌の圧縮を削減しながら、収量と品質を維持しています。これは、労働コストが高い地域や設備利用が制限される地域で特に経済的メリットが大きいです。

5. センサー対応スマート施肥システムとの統合: センサー駆動型の可変施肥プラットフォームとコーティングされた顆粒の統合が進んでいます。これにより、肥料と農場管理ソフトウェアの境界が曖昧になり、製品とサービスのエコシステムが構築されています。この統合は、バイオ分解性ポリマーコーティングNPK市場を、単なる環境に優しい選択肢ではなく、再生農業および精密農業の重要な推進力として位置付けています。

6. 再生農業と土壌健全性KPIへのシフト: 世界的に、再生農業の実践と土壌健全性に関する主要業績評価指標(KPI)への関心が高まっています。バイオ分解性コーティングNPKは、養分流出を減らし、土壌微生物への影響を最小限に抑えることで、これらの目標達成に貢献します。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 従来のNPK肥料に対するプレミアム価格: バイオ分解性ポリマーコーティングNPKは、従来の粒状肥料と比較して20~40%高い価格で取引されることが多く、価格に敏感な市場での導入障壁となっています。特に、南アジアやサハラ以南アフリカの小規模農家は、薄い利益率と信用へのアクセス不足から、長期的な効率向上よりも初期費用を優先する傾向があります。

2. 小規模農家システムにおける農家の認知度不足: 多くの開発途上地域では、普及サービスがバイオ分解性コーティング肥料を研修カリキュラムに組み込んでおらず、小規模農家は農学的および経済的メリットを認識していません。実証試験の不足や、特定の土壌・気候条件における作物反応に関する地域データの欠如も、この知識ギャップを悪化させています。

3. 湿潤熱帯地域におけるバイオベースコーティングの短い保存期間: 東南アジア、中央アメリカ、西アフリカなどの湿潤熱帯地域では、バイオベースコーティングの保存期間が短いことが課題となっています。これは、製品の流通と保管に影響を与え、採用を制限する可能性があります。

4. バイオポリマーサプライチェーンのスケールアップ課題: ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などのバイオポリマーの生産能力にはボトルネックがあり、グローバルなサプライチェーンのスケールアップに課題を抱えています。これは、市場の需要増加に対応するための制約となる可能性があります。

セグメント分析

作物タイプ別:

2024年の市場収益の45%を占めた穀物とシリアルが、バイオ分解性ポリマーコーティングNPK市場の主要な消費基盤となっています。小麦、米、トウモロコシに関する広範な大学での圃場試験により、同等の収量で15~25%の窒素節約が実証されており、プレミアム投入物の導入を後押ししています。また、作物保険が養分管理の実績と連動する政策も、穀物生産者による採用を促進しています。

芝生と観賞用植物は、現在では市場規模が小さいものの、2030年までに7.8%のCAGRで成長すると予測されており、セグメントの中で最も高い成長率を示しています。自治体による低流出景観の義務化や、プロの請負業者が労働力節約のために価格プレミアムを受け入れる傾向が、この成長を牽引しています。スポーツ施設、ゴルフコース、大学キャンパスの管理部門も、ISO 14001環境管理認証を受けた製品を指定するようになり、需要の弾力性を高めています。

豆類と油糧種子は穀物に遅れをとっていますが、輸出バイヤーがダイズやヒヨコマメに管理監査を要求するようになるにつれて着実に増加しています。サトウキビ、コーヒー、綿花などの商業作物も、コスト償却と土壌健全性改善の認証プレミアムのためにコーティングNPKを利用しています。果物と野菜はニッチなユーザーに留まっており、養分精度が品質と保存期間に直接影響する制御された環境での利用が集中しています。

地域分析

北米は、2024年にバイオ分解性ポリマーコーティングNPK市場の34%のシェアを占め、最大の市場となっています。これは、EPAの流出規制と、準拠した投入物に対する補助金制度に支えられています。米国の大規模なトウモロコシおよびダイズ農場は、労働力と燃料費の削減を通じて価格プレミアムを償却しています。カナダでは、連邦政府の温室効果ガス削減支払いにより、キャノーラ輪作での導入が拡大しています。メキシコでは、輸出志向の温室野菜生産において、バイヤーが残留物フリー認証を要求するため、その利用が集中しています。

アジア太平洋地域は、2030年までに8.40%のCAGRで成長すると予測されており、最も速い地域ペースを示しています。日本の作物科学補助金と厳格なリサイクル文化は、米や温室野菜をバイオ分解性コーティングへと向かわせています。中国の第14次5カ年計画における江蘇省と山東省でのパイロットプログラムは、過剰な窒素に罰則を課し、小麦とトウモロコシの生産における効率的な投入物の利用を奨励しています。インドでは、政府の土壌健康カード制度が、バイオ分解性コーティングNPKの採用を促進しています。オーストラリアとニュージーランドでは、有機農業の成長と、環境に配慮した農業慣行への消費者の需要が、市場の拡大を後押ししています。

ヨーロッパは、2024年にバイオ分解性ポリマーコーティングNPK市場の28%のシェアを占めています。EUの共通農業政策(CAP)は、環境に優しい農業慣行を奨励しており、これがバイオ分解性コーティングNPKの需要を牽引しています。ドイツ、フランス、イタリアなどの国々では、精密農業と持続可能な農業への移行が進んでおり、これらの製品の採用が加速しています。特に、温室栽培や高価値作物の生産において、その利用が顕著です。

南米は、ブラジルとアルゼンチンが主要な市場であり、大豆、トウモロコシ、サトウキビなどの主要作物での利用が増加しています。これらの国々では、農業生産性の向上と環境負荷の低減の両立が求められており、バイオ分解性コーティングNPKがその解決策の一つとして注目されています。

中東・アフリカ地域は、水資源の制約と土壌の質の課題に直面しており、効率的な養分管理が重要視されています。サウジアラビアやエジプトなどの国々では、砂漠農業や温室栽培において、養分流出を最小限に抑えるためにバイオ分解性コーティングNPKの導入が進められています。

競争環境

バイオ分解性ポリマーコーティングNPK市場は、いくつかの主要企業によって特徴付けられています。これらの企業は、製品の革新、研究開発、戦略的パートナーシップ、および地理的拡大に注力しています。市場の主要プレーヤーには、以下のような企業が含まれます。

* Nutrien Ltd.

* Yara International ASA

* ICL Group Ltd.

* Koch Industries, Inc.

* The Mosaic Company

* EuroChem Group AG

* K+S AG

* SQM S.A.

* Helena Agri-Enterprises, LLC

* J.R. Simplot Company

これらの企業は、製品ポートフォリオの多様化、新しいコーティング技術の開発、および顧客の特定のニーズに合わせたソリューションの提供を通じて、競争優位性を確立しようとしています。例えば、特定の作物や土壌条件に最適化された放出プロファイルを持つ製品の開発や、バイオ刺激剤などの追加成分を組み込んだ製品の提供などが行われています。また、持続可能性への意識の高まりに対応するため、環境に優しい製造プロセスや原材料の調達にも力を入れています。

市場の動向としては、M&A活動も活発であり、企業は技術や市場シェアを獲得するために戦略的な買収を行っています。これにより、市場の統合が進み、競争環境がさらに激化する可能性があります。また、新興企業が革新的な技術やビジネスモデルで市場に参入し、既存のプレーヤーに挑戦する動きも見られます。

結論

バイオ分解性ポリマーコーティングNPK市場は、環境意識の高まり、持続可能な農業への移行、および政府の規制と補助金によって、今後も力強い成長が期待されます。特にアジア太平洋地域は、その急速な経済成長と農業部門の近代化により、最もダイナミックな市場となるでしょう。技術革新と戦略的なパートナーシップが、市場の成長をさらに加速させる鍵となります。

本レポートは、生分解性ポリマーコーティングNPK市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望などが網羅されています。

本市場は、2030年までに5.8%の年平均成長率(CAGR)で成長し、市場規模は6億2,336万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 肥料流出規制の強化に伴う養分利用効率向上の必要性

* 炭素スマート農業や精密栄養に対する政府の奨励策

* マイクロプラスチックコーティングに対する規制禁止

* 施肥回数の削減によるコスト最適化

* センサー対応スマート施肥システムとの統合

* 再生農業や土壌健全性に関するKPIへの移行

一方で、市場の成長を阻害する要因も存在します。

* 従来のNPK肥料と比較したプレミアム価格設定

* 特に小規模農家システムにおける製品認知度の低さ

* 湿潤熱帯地域におけるバイオベースコーティングの短い貯蔵寿命

* バイオポリマーのサプライチェーンにおける規模拡大の課題

レポートでは、市場を作物タイプ別(穀物・穀類、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞用植物)および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細に分析しています。地域別では、厳格な流出規制と奨励プログラムにより、北米が市場の34%を占め、現在の需要をリードしています。作物タイプ別では、自治体による水質規制の強化を背景に、芝生・観賞用植物セグメントが2030年まで7.8%のCAGRで最も速い成長を遂げると予測されています。

また、南アジアやサハラ以南アフリカの小規模農家における生分解性ポリマーコーティングNPKの採用が遅れているのは、プレミアム価格と普及支援の不足が原因とされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Haifa Group、ICL Group Ltd.、Nutrien Ltd.、Yara International ASAなど、主要な15社の企業プロファイルが提供されています。バイオポリマーの供給制約を克服するため、Haifaのような企業は専用プラントへの投資や、デンプン・キトサンベースの代替品を模索し、原料選択肢の拡大を図っています。

本レポートは、生分解性ポリマーコーティングNPK市場が、環境規制と持続可能な農業への移行を背景に、今後も着実な成長を続けると予測しています。同時に、価格、認知度、サプライチェーンといった課題への対応が、市場のさらなる拡大には不可欠であると示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥料流出制限の中での養分利用効率向上の必要性

- 4.2.2 カーボンスマートおよび精密栄養に対する政府のインセンティブ

- 4.2.3 マイクロプラスチックコーティングに対する規制上の禁止

- 4.2.4 施用回数の削減によるコスト最適化

- 4.2.5 センサー対応スマート施肥システムとの統合

- 4.2.6 再生農業と土壌健全性KPIへの移行

- 4.3 市場の阻害要因

- 4.3.1 従来のNPKに対するプレミアム価格

- 4.3.2 小規模農家システムにおける農家の認識不足

- 4.3.3 湿潤熱帯地域におけるバイオベースコーティングの短い貯蔵寿命

- 4.3.4 バイオポリマーサプライチェーンのスケールアップの課題

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 作物タイプ別

- 5.1.1 穀物および穀類

- 5.1.2 豆類および油糧種子

- 5.1.3 商業作物

- 5.1.4 果物および野菜

- 5.1.5 芝生および観賞植物

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 南米

- 5.2.2.1 ブラジル

- 5.2.2.2 アルゼンチン

- 5.2.2.3 その他の南米地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 オランダ

- 5.2.3.5 ロシア

- 5.2.3.6 その他のヨーロッパ地域

- 5.2.4 アジア太平洋

- 5.2.4.1 中国

- 5.2.4.2 日本

- 5.2.4.3 オーストラリア

- 5.2.4.4 その他のアジア太平洋地域

- 5.2.5 中東

- 5.2.5.1 トルコ

- 5.2.5.2 サウジアラビア

- 5.2.5.3 その他の中東地域

- 5.2.6 アフリカ

- 5.2.6.1 南アフリカ

- 5.2.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Haifa Group

- 6.4.2 ICL Group Ltd.

- 6.4.3 J.R. Simplot Company

- 6.4.4 Nutrien Ltd.

- 6.4.5 DeltaChem GmbH

- 6.4.6 Florikan ESA LLC

- 6.4.7 Yara International ASA

- 6.4.8 Koch Industries Inc.

- 6.4.9 Pursell Agritech, LLC

- 6.4.10 Knox Fertilizer Company, Inc.

- 6.4.11 Grupa Azoty S.A.

- 6.4.12 Kingenta Ecological Engineering Co., Ltd.

- 6.4.13 The Mosaic Company

- 6.4.14 Lebanon Seaboard Corporation

- 6.4.15 GreenBest Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマー被覆NPK肥料は、農業分野における持続可能性と効率性を両立させるための革新的な技術として注目されています。これは、植物の生育に必要な主要三要素である窒素(N)、リン酸(P)、カリウム(K)を含む化学肥料の粒を、土壌中の微生物や環境条件によって分解される性質を持つポリマーでコーティングしたものです。従来の被覆肥料が、被覆材の残渣がマイクロプラスチックとして土壌に蓄積する可能性を指摘されていたのに対し、生分解性ポリマー被覆肥料はその環境負荷を大幅に低減できる点が最大の特徴です。この被覆技術により、肥料成分の溶出速度を精密に制御することが可能となり、作物の生育段階に合わせて必要な養分を供給し続けることができます。

この肥料の種類は、主に被覆に用いられる生分解性ポリマーの種類によって分類されます。天然由来のポリマーとしては、デンプン、セルロース、キトサン、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)などが挙げられます。これらは再生可能な資源から得られるため、環境負荷が低いという利点があります。一方、合成生分解性ポリマーとしては、ポリカプロラクトン(PCL)やポリブチレンサクシネート(PBS)などが開発されており、これらは特定の分解速度や物理的特性を持つように設計されています。被覆方法も様々で、流動層コーティング、パンコーティング、スプレードライなどの技術が用いられ、均一な膜厚と安定した溶出特性を実現しています。溶出制御のメカニズムは、ポリマーの分解速度、被覆膜の厚さ、孔径、親水性・疎水性、さらには土壌の温度、水分、微生物活性といった環境要因によって複雑に調整されます。

生分解性ポリマー被覆NPK肥料の用途は非常に広範です。水稲、畑作(トウモロコシ、小麦、大豆など)、野菜、果樹、花卉といった一般的な農業作物から、園芸分野の鉢物、芝生、造園、さらにはゴルフ場や緑化工事、森林再生などの特殊な用途まで多岐にわたります。この肥料の導入により、施肥回数を大幅に削減できるため、農業における省力化に大きく貢献します。また、肥料成分が作物の生育に合わせて効率的に供給されることで、肥料の利用効率が向上し、収量の増加や品質の向上が期待できます。さらに、肥料成分の流出が抑制されるため、硝酸態窒素による地下水汚染や温室効果ガス(亜酸化窒素)の排出削減にも繋がり、環境負荷の低減という点で持続可能な農業の実現に不可欠な技術となっています。

関連技術としては、まず高性能な生分解性ポリマーの合成・改質技術が挙げられます。これは、生分解性、強度、柔軟性、加工性、そしてコストパフォーマンスを高いレベルで両立させるための研究開発が日々進められています。次に、均一で耐久性のある被覆膜を形成し、溶出制御の精度を高めるための高度なコーティング技術が重要です。また、被覆肥料の特性を最大限に引き出すためには、NPKバランスや微量要素の最適な配合を検討する肥料成分の最適化技術も不可欠です。さらに、土壌の種類、作物の種類、気候条件に応じた最適な被覆肥料の選定と施肥計画を立てるための土壌診断・施肥設計技術も重要です。近年では、IoTやAIを活用した精密農業技術との融合も進んでおり、センサーデータに基づいて肥料の溶出速度や作物の生育状況をリアルタイムでモニタリングし、最適な施肥管理を行うことで、さらなる効率化と環境負荷低減を目指しています。

市場背景としては、世界的な環境規制の強化と持続可能な農業への移行が大きな推進力となっています。特に欧州連合(EU)では、マイクロプラスチックに関する規制が厳格化されており、従来の被覆肥料からの転換が強く求められています。また、SDGs(持続可能な開発目標)の達成に向けた取り組みの一環として、環境保全型農業の推進が世界中で加速しています。農業従事者の高齢化や人手不足が深刻化する中で、施肥作業の省力化ニーズが高まっていることも、施肥回数を削減できる生分解性ポリマー被覆NPK肥料の需要を後押ししています。さらに、国際的な肥料価格の高騰は、肥料成分の利用効率を高め、無駄をなくすことでコスト削減に貢献するこの技術の重要性を一層高めています。食料安全保障の観点からも、安定的な食料生産と環境負荷低減の両立は喫緊の課題であり、その解決策の一つとして期待されています。

将来展望としては、技術革新がさらに進むことで、より高性能で安価な生分解性ポリマーの開発が期待されます。これにより、現在の課題であるコスト高が解消され、普及が加速するでしょう。また、土壌の温度、pH、水分量といった環境条件に応じて溶出速度をさらに精密に制御できる「スマート肥料」の開発も進められています。これにより、作物の生育段階や気象条件の変化に柔軟に対応し、最適な養分供給が可能となります。NPKだけでなく、微量要素や特定の農薬を同時に被覆する多機能化も進み、より包括的な作物管理ソリューションとしての役割を担う可能性があります。市場は、環境意識の高い消費者や規制の厳しい地域を中心に拡大し、将来的には途上国における農業生産性向上と環境負荷低減の両立にも貢献すると考えられます。しかし、普及にはコスト削減、異なる環境下での生分解性を客観的に評価する国際的な基準の確立と標準化、そして農家への普及啓発が不可欠です。これらの課題を克服し、持続可能な農業の実現に向けた重要なツールとして、生分解性ポリマー被覆NPK肥料のさらなる発展が期待されています。