生分解性ポリマー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

生分解性ポリマー市場レポートは、業界をタイプ別(澱粉系プラスチック、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)など)、原料別(サトウキビおよびテンサイ、トウモロコシおよびその他の澱粉作物など)、エンドユーザー産業別(包装、消費財、繊維など)、および地域別(アジア太平洋、北米、欧州など)に分類しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

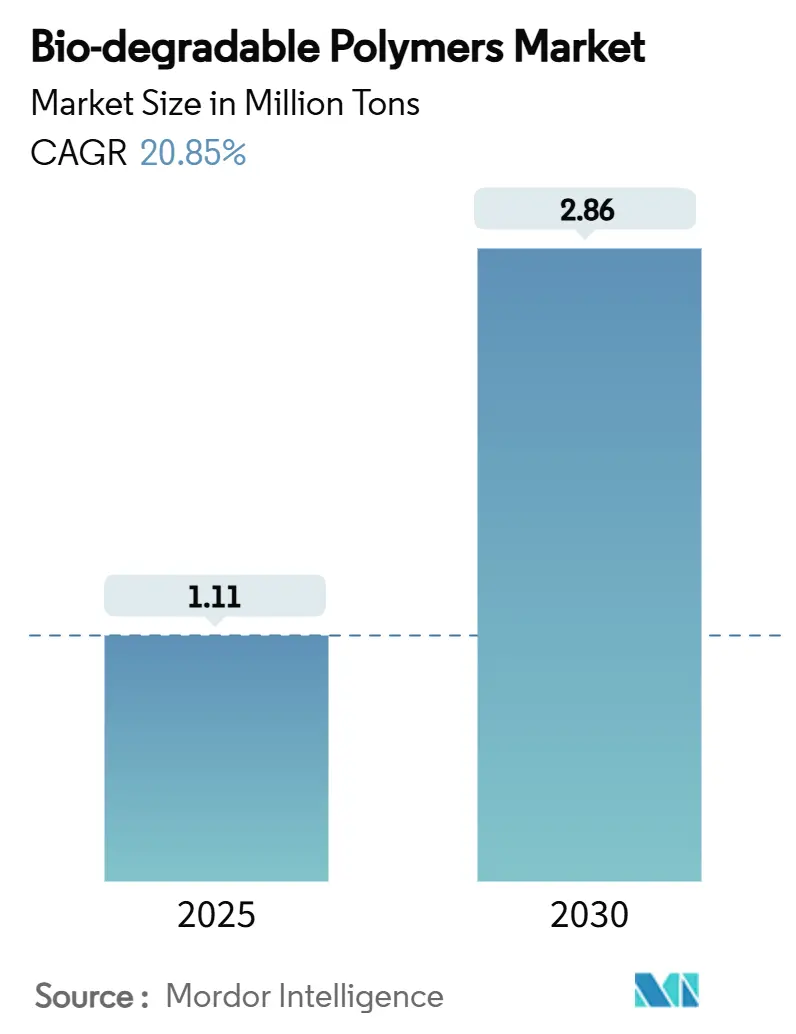

生分解性ポリマー市場は、2025年には111万トンと推定され、2030年には286万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は20.85%と見込まれています。規制強化、企業の持続可能性目標の拡大、微生物生産技術の急速な進歩が、高性能で低炭素な材料への需要を牽引しています。

地域別では、欧州が最大の消費地域であり続けていますが、アジア太平洋地域は産業規模の拡大と支援的な法整備により最も急速に成長しています。製品イノベーションは現在、海洋分解性グレードと費用対効果の高いPHAに焦点を当てており、石油化学大手、特殊バイオプラスチック企業、新興企業が生産能力と研究開発に同時に投資しているため、競争が激化しています。

主要なレポートのポイント

* ポリマータイプ別: 2024年にはデンプン系プラスチックが41.05%の市場シェアを占め、生分解性ポリマー市場をリードしました。一方、PHAは2030年までに23.49%のCAGRで拡大すると予測されています。

* 原料別: 2024年にはサトウキビとテンサイが38.14%の市場シェアを占めました。藻類および微生物バイオマスは24.56%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には包装が62.51%の収益シェアを占めました。一方、消費財は2030年までに23.60%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には欧州が39.19%のシェアを獲得しました。アジア太平洋地域は2025年から2030年の間に29.44%のCAGRで成長しています。

世界の生分解性ポリマー市場の動向と洞察

促進要因

* 使い捨てプラスチックに対する規制: 欧州連合の包装および包装廃棄物規制(2024年最終決定)、英国のプラスチックを含むウェットティッシュの禁止(2024年4月導入)、香港の使い捨て品禁止(2024年)など、世界的な規制が材料の流れを再構築しています。これらの措置は、新しいポリマー工場の投資回収期間を短縮し、オフテイク契約を加速させ、下流ブランドの採用を促進しています。CAGR予測への影響は+2.6%で、欧州、北米、日本、韓国、中国、インドで特に顕著です。

* 持続可能な包装に対する消費者の需要: ブランドオーナーは持続可能性をコンプライアンスではなく成長ドライバーと見なしています。プレミアム食品・飲料メーカーは、PLA、PHA、コーティング紙構造に移行し、製品寿命末期の排出量を削減しています。ポーツマス大学の研究では、PLAが従来のPPよりも海水と日光にさらされた際に9倍少ないマイクロプラスチックを排出することが示されており、海洋環境を意識する消費者の間でブランド評価を高めています。CAGR予測への影響は+1.9%で、欧州と北米で特に強いです。

* ヘルスケア用途の増加: 医療機器メーカーは、PLA、PGA、PCLの制御された分解プロファイルを吸収性縫合糸、足場、薬剤送達デポに活用しています。台北医科大学のキトサン-デキストラン接着剤は、膝半月板修復に強力な接着性を示し、生体内で安全に分解されます。このような進歩は、高価格設定を可能にし、包装以外の収益源を多様化しています。CAGR予測への影響は+1.3%で、北米、欧州、日本で顕著です。

* 農業用フィルムの使用急増: 中国、スペイン、イタリアの農家は、雑草を抑制し、従来のPEフィルムの費用のかかる回収を不要にする生分解性マルチや種子コーティングシステムに移行しています。政府の低炭素農業への補助金が需要を拡大し、アジア太平洋地域の生分解性ポリマー市場では農業が上位3つの用途の一つとなっています。CAGR予測への影響は+1.0%で、アジア太平洋、欧州、ラテンアメリカで顕著です。

* コスト削減につながるプロセス革新: CAGR予測への影響は+0.8%で、欧州、北米、日本で長期的に期待されています。

抑制要因

* 高い生産コスト: 設備償却費、特殊原料、小規模な工場規模により、平均販売価格は汎用PEやPPよりも高くなっています。Danimer Scientificの2025年の破産申請は、技術リーダーでさえ収益性の課題に直面していることを示しています。生産能力の増加とプロセス強化によりコストは低下していますが、多くのコンバーターは依然として量販包装セグメントへの参入をためらっています。CAGR予測への影響は-1.8%で、価格に敏感なアジアおよびラテンアメリカ市場で最も高いです。

* 限られた機械的性能: 引張強度と熱たわみ温度はエンジニアリングプラスチックに劣り、自動車や建設部品などの荷重を支える用途への参入を妨げています。PLA/PPブレンドは部分的に生分解性ですが、45日後には99.89%の重量しか保持せず、長期的な機械的完全性目標には達していません。CAGR予測への影響は-1.2%で、自動車や建設分野で特に重要です。

* 産業用堆肥化インフラの不足: 開発途上地域では、産業用堆肥化施設の不足が即時の普及を妨げていますが、長期的なインフラ機会を示唆しています。CAGR予測への影響は-0.9%です。

セグメント分析

* ポリマータイプ別: デンプン系グレードは、豊富な原料と既存のブローンフィルムおよび熱成形ラインとの互換性により、生分解性ポリマー市場シェアの41.05%を占めています。PLAは硬質包装および医療機器で堅調な地位を維持しています。PHAの生分解性ポリマー市場規模は、急速な海洋分解プロファイルと微生物発酵収率の改善により、23.49%のCAGRで成長すると予測されています。PBSやPBATなどのポリエステル系は、粘着フィルムや衛生用品のバックシートでシェアを拡大しており、セルロース誘導体はコーティングや紙コップに利用されています。コスト面では、デンプンブレンドは農業補助金とよりシンプルな配合の恩恵を受けていますが、PHA開発者は炭素回収クレジットと高利益の医療販売から利益を得ています。

* 原料別: サトウキビとテンサイの加工チェーンは、ブラジル、タイ、フランスに確立された工場があるため、世界の原料の38.14%を占めています。藻類および微生物バイオマス由来の生分解性ポリマー市場規模は、非食料との競合、高い脂質生産性、廃水耐性のある栽培を反映して、24.56%のCAGRで成長すると予測されています。リグノセルロース経路も進展しており、リグノセルロース由来のモノマーを用いた二酸化炭素/エポキシド共重合により、負の炭素排出量を持つ生分解性ポリカーボネートが生成されています。

* 最終用途産業別: 包装は、規制による禁止とEコマースの拡大により、堆肥化可能なフィルム、トレイ、ラミネートに対する即時の需要が生まれたため、2024年には62.51%のシェアを占めました。耐久性のある家庭用品、電子機器の筐体、玩具などを含む消費財に割り当てられた生分解性ポリマー市場規模は、カーボンニュートラル製品に対するブランドの誓約と熱たわみグレードの改善により、23.60%のCAGRで最も速く成長すると予測されています。繊維産業はPLAベースのステープルファイバーの恩恵を受けており、アパレルメーカーに低脱落性、低炭素の代替品を提供しています。農業はマルチや制御放出フィルムの採用を拡大し続けており、ヘルスケアはインプラントや薬剤送達デポ(例:32日間の放出プロファイルを提供するハイブリッドPLGA/pHEMAシステム)を通じてプレミアムな利益を獲得しています。

地域別分析

* 欧州: 39.19%のリーダーシップは、政策の明確さと消費者の環境意識に起因しています。2024年に最終決定されたEU規制は、すべての包装にリサイクル可能または堆肥化可能であることを義務付けており、フィンランドのFortumのCO₂からポリマーへの工場のような画期的なプロジェクトは、炭素回収が生体ベースの生産とどのように統合されるかを示しています。

* アジア太平洋: 29.44%のCAGRで最も急速に成長している地域です。中国は、国内のプラスチック禁止期限と農業用フィルムの供給を満たすために、PHAおよびPBAT工場を増強しています。日本は、海洋ブイ用途向けにジスルフィド結合を組み込んだ海洋分解性PBSを革新しています。

* 北米: 技術革新と自主的な企業目標を組み合わせています。DowとNew Energy Blueの協定は、コーンストーバーを使用してバイオエチレンを製造し、PE資産に低炭素のドロップイン経路を開拓しています。

* 南米および中東: まだ初期段階ですが、生分解性マルチによる野焼き削減に関心を示しています。産業用堆肥化施設の不足が即時の普及を妨げていますが、長期的なインフラ機会を示唆しています。

競争環境と最近の業界動向

市場は高度に細分化されています。Eni S.p.A.の子会社であるNovamontは、欧州全域のフィルム押出業者にMater-Bi技術のライセンス供与を続けています。NatureWorksはタイで完全に統合されたPLA複合施設の建設に着手し、2025年に稼働予定です。CJ Biomaterialsは、高いバリア性とねじれ保持特性を示すPHAボトルキャップを導入し、ホットフィル飲料の需要に対応しています。

主要企業: NatureWorks LLC、TotalEnergies (Total Corbion)、Eni S.p.A. (Novamont)、BASF、Mitsubishi Chemical Group Corporationなどが挙げられます。

最近の業界動向:

* 2025年3月: NatureWorks LLCは、二軸延伸フィルム用のIngeo Extend PLAを発売し、タイのPLA複合施設の建設を開始しました。

* 2025年3月: TotalEnergies Corbionは、初の再生材含有PLAグレードを導入し、食品包装用の新しいコポリマーを開発するGrecoプロジェクトに参加しました。

本レポートは、生分解性ポリマーの世界市場に関する包括的な分析を提供しています。生分解性ポリマーは、天然および合成の両方で生産され、エステル、アミドなどの多様な官能基で構成されており、炭素排出量が少ないという特性から、様々な用途での利用が拡大しています。本調査では、市場を製品タイプ、最終用途産業、および地域別にセグメント化し、主要地域15カ国における市場規模と成長予測を数量(トン)に基づいて詳細に分析しています。

エグゼクティブサマリーによると、生分解性ポリマー市場は2025年に111万トンに達し、2030年までには286万トンへと大幅に成長すると予測されています。地域別では、欧州が市場全体の39.19%を占め、最大のシェアを保持しています。これは、使い捨てプラスチックに対する厳格な規制や、消費者の環境意識の高さが市場を強く牽引しているためです。製品タイプ別では、ポリヒドロキシアルカノエート(PHA)が、土壌および海洋環境の両方で優れた生分解性を示すことから、年平均成長率(CAGR)23.49%で最も急速な成長が見込まれています。

市場の成長を促進する主な要因としては、使い捨てプラスチックの使用を制限する政府の規制強化が挙げられます。また、持続可能で環境に優しい包装ソリューションへの需要が世界的に高まっていること、ヘルスケア産業における生分解性プラスチックの採用増加、農業分野での生分解性フィルム(マルチフィルムなど)の使用急増も重要なドライバーです。さらに、生分解性ポリマーの製造プロセスにおける革新が進み、収率が向上していることも市場拡大に寄与しています。

一方で、市場にはいくつかの制約も存在します。従来のプラスチックと比較して生産コストが高いことが最大の課題であり、これは小規模なプラント規模、特殊な原料の使用、および複雑な加工プロセスに起因しています。また、生分解性ポリマーの機械的性能が限定的であるため、自動車産業など特定の分野での消費が制限される傾向にあります。さらに、生分解性製品を適切に処理するための工業用コンポスト施設の不足も、市場の普及を妨げる要因となっています。

本レポートでは、市場の状況をより深く理解するため、バリューチェーン分析、規制の展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も含まれています。

市場は以下の主要なセグメントに細分化され、分析されています。

* タイプ別: 澱粉系プラスチック、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリエステル(PBS、PBAT、PCL)、セルロース誘導体などが含まれます。

* 原料別: サトウキビ・テンサイ、トウモロコシ・その他の澱粉作物、セルロース・木質バイオマス、廃植物油・脂肪、藻類・微生物バイオマスといった多様な供給源が分析対象です。

* 最終用途産業別: 包装、消費財、繊維、農業、ヘルスケア、その他(自動車、建設など)の幅広い分野が網羅されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および各国市場が詳細に調査されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。BASF、Biome Bioplastics、Braskem、CJ CheilJedang Corp、Danimer Scientific、DuPont、Evonik Industries AG、FKuR、GENECIS、三菱ケミカルグループ株式会社、NatureWorks LLC、Eni S.p.A. (Novamont)、Plantic、PTT MCC Biochem Co., Ltd.、BEWI、帝人株式会社、東レ株式会社、TotalEnergies (Total Corbion)、Zhejiang Hisun Biomaterials Co., Ltd.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳述されています。

将来の市場機会と展望としては、未開拓のニーズや市場の空白領域の評価に加え、海洋清掃活動における海洋生分解性ポリマーへの関心の高まりが特に注目されています。

本レポートは2025年6月30日に最終更新されており、最新の市場動向と将来予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの使用に対する政府規制

- 4.2.2 持続可能で環境に優しい包装への需要の高まり

- 4.2.3 ヘルスケア産業における生分解性プラスチックの採用増加

- 4.2.4 農業における生分解性フィルムの使用の急増

- 4.2.5 生分解性ポリマーの製造プロセスにおけるイノベーションの進展とその収率の向上

-

4.3 市場の阻害要因

- 4.3.1 従来のプラスチックと比較した高い生産コスト

- 4.3.2 機械的性能の制限による自動車分野での消費抑制

- 4.3.3 産業用堆肥化施設の不足

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 デンプン系プラスチック

- 5.1.2 ポリ乳酸 (PLA)

- 5.1.3 ポリヒドロキシアルカノエート (PHA)

- 5.1.4 ポリエステル (PBS、PBAT、PCL)

- 5.1.5 セルロース誘導体

-

5.2 原料別

- 5.2.1 サトウキビとテンサイ

- 5.2.2 トウモロコシおよびその他のデンプン作物

- 5.2.3 セルロースと木質バイオマス

- 5.2.4 廃植物油と脂肪

- 5.2.5 藻類および微生物バイオマス

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 消費財

- 5.3.3 繊維

- 5.3.4 農業

- 5.3.5 ヘルスケア

- 5.3.6 その他 (自動車、建設など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 BASF

- 6.4.2 Biome Bioplastics

- 6.4.3 BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- 6.4.4 Braskem

- 6.4.5 CJ CheilJedang Corp

- 6.4.6 Danimer Scientific

- 6.4.7 DuPont

- 6.4.8 Evonik Industries AG

- 6.4.9 FKuR

- 6.4.10 GENECIS

- 6.4.11 三菱ケミカルグループ株式会社

- 6.4.12 NatureWorks LLC

- 6.4.13 Eni S.p.A. (Novamont)

- 6.4.14 Plantic

- 6.4.15 PTT MCC Biochem Co., Ltd.

- 6.4.16 BEWI

- 6.4.17 帝人株式会社

- 6.4.18 東レ株式会社

- 6.4.19 TotalEnergies (Total Corbion)

- 6.4.20 Zhejiang Hisun Biomaterials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマーとは、微生物の働きによって最終的に水と二酸化炭素、あるいはメタンといった無機物に分解される高分子材料の総称でございます。通常のプラスチックが自然環境下で分解されずに長期間残留し、環境問題を引き起こすのに対し、生分解性ポリマーは使用後に環境負荷を低減する可能性を秘めている点で注目されています。特に、海洋プラスチック問題やマイクロプラスチック問題が深刻化する中で、その解決策の一つとして期待が寄せられております。ただし、「生分解性」という言葉は、特定の環境下(例えばコンポスト施設など)で分解が進むことを意味し、あらゆる自然環境下で速やかに分解されるわけではない点には注意が必要でございます。また、植物などの再生可能なバイオマスを原料とする「バイオマスプラスチック」とは概念が異なり、生分解性ポリマーには石油由来のものも存在します。

生分解性ポリマーには、その原料や製造方法によって多岐にわたる種類がございます。大きく分けて、天然由来のものと合成由来のものに分類できます。天然由来の生分解性ポリマーとしては、微生物が体内に蓄積するポリエステルであるポリヒドロキシアルカノエート(PHA)が代表的で、特にポリヒドロキシ酪酸(PHB)やその共重合体であるPHBVなどが知られています。これらは微生物によって生産されるため、バイオマス由来かつ生分解性という特性を持ちます。その他、デンプンやセルロース、キチン・キトサンといった天然高分子を直接利用したり、化学修飾を施したりしたものも含まれます。一方、合成由来の生分解性ポリマーには、トウモロコシやサトウキビなどのバイオマスを原料とする乳酸を重合して作られるポリ乳酸(PLA)が最も広く普及しており、透明性や剛性に優れています。また、石油を原料としながらも生分解性を持つものとして、ポリカプロラクトン(PCL)、ポリブチレンサクシネート(PBS)、ポリブチレンサクシネートアジペート(PBSA)、ポリブチレンアジペートテレフタレート(PBAT)などがございます。これらはそれぞれ異なる物性や分解特性を持ち、用途に応じて使い分けられています。例えば、PCLは柔軟性があり医療分野で、PBSは耐熱性や加工性に優れ、PBATは柔軟なフィルム用途に適しています。

生分解性ポリマーの用途は非常に広範にわたります。最も身近な例としては、レジ袋や食品容器、使い捨てカトラリーなどの包装材料や日用品が挙げられます。これらは使用後に廃棄されることが多いため、生分解性であることのメリットが大きい分野です。農業分野では、使用後に回収の手間を省けるマルチフィルムや育苗ポット、肥料の被覆材などに利用され、環境負荷の低減に貢献しています。医療分野では、生体内で分解・吸収される特性を活かし、生体吸収性縫合糸、薬剤徐放性キャリア、骨補填材、組織再生足場など、高度な医療材料として不可欠な存在となっています。その他にも、漁網や土木資材、3Dプリンター用フィラメント、化粧品容器、繊維製品の一部など、多岐にわたる分野での応用が進められており、今後もその適用範囲は拡大していくと見込まれています。

生分解性ポリマーの発展を支える関連技術も多岐にわたります。まず、ポリマーの合成・改質技術が重要です。重合反応の効率化や、異なるポリマーをブレンドしたり、天然繊維などを複合化したりすることで、強度、耐熱性、柔軟性、加工性といった物性を改善する技術が日々進化しています。また、分解速度を制御するための技術や、特定の環境下での生分解性を正確に評価するための標準化された試験方法(JISやISO規格など)の開発も不可欠です。原料面では、非可食バイオマス(木材チップ、藻類など)からのモノマー生産技術や、微生物発酵による高効率なポリマー生産技術の研究が進められています。さらに、使用済み生分解性ポリマーを堆肥化するコンポスト技術や、化学的に分解してモノマーに戻し再利用するケミカルリサイクル技術の開発も、持続可能な社会の実現に向けた重要な課題として取り組まれています。

生分解性ポリマーの市場は、近年急速な拡大を見せております。その背景には、世界的な環境意識の高まりが強く影響しています。特に、海洋プラスチックごみ問題やマイクロプラスチックによる生態系への影響が深刻化する中で、使い捨てプラスチックの使用を制限する法規制が各国で導入され始めています。例えば、欧州連合(EU)では使い捨てプラスチック製品の流通を禁止する指令が施行され、日本でもプラスチック資源循環促進法が施行されるなど、プラスチックを取り巻く規制は強化の一途を辿っています。このような動きは、企業が持続可能な開発目標(SDGs)への貢献を強く意識し、環境配慮型製品へのシフトを加速させる要因となっています。また、消費者の間でも環境に優しい製品を選ぶ傾向が強まっており、生分解性ポリマーを用いた製品への需要が高まっています。技術革新による性能向上とコスト低減も、市場拡大を後押しする重要な要素でございます。

将来展望として、生分解性ポリマー市場は今後も持続的な成長が予測されています。環境規制のさらなる強化や、技術の進歩による性能向上、そしてコスト競争力の強化がその主要な推進力となるでしょう。現在、生分解性ポリマーは通常のプラスチックと比較してコストが高い傾向にありますが、生産技術の確立や原料調達の多様化により、将来的には価格競争力が高まることが期待されます。また、耐熱性、強度、耐久性、加工性といった物性のさらなる改善が進むことで、より幅広い産業分野での応用が可能となり、既存のプラスチックからの代替が進むと考えられます。しかしながら、課題も存在します。生分解性ポリマーがその特性を最大限に発揮するためには、適切な処理インフラ(例えば、工業用コンポスト施設など)の整備が不可欠ですが、現状ではまだ十分とは言えません。また、「生分解性」という表示に対する消費者の誤解を解消し、正しい知識を普及させることも重要です。国際的な標準化や認証制度の確立も、市場の健全な発展には欠かせません。これらの課題を克服し、バイオマス由来の生分解性ポリマーの普及を促進することで、カーボンニュートラル社会の実現と循環型経済への移行に大きく貢献することが期待されています。