バイオポリ乳酸 (PLA) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオポリ乳酸レポートは、原材料(トウモロコシ、キャッサバ、サトウキビおよびテンサイ、その他の原材料)、形態(繊維、フィルムおよびシート、コーティング、その他の形態)、エンドユーザー産業(包装、医療、エレクトロニクス、農業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、数量(トン)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオポリ乳酸(PLA)市場の概要

バイオポリ乳酸(PLA)市場は、原料(トウモロコシ、キャッサバ、サトウキビおよびテンサイ、その他の原料)、形態(繊維、フィルムおよびシート、コーティング、その他の形態)、最終用途産業(包装、医療、電子機器、農業など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されています。

市場規模と成長予測

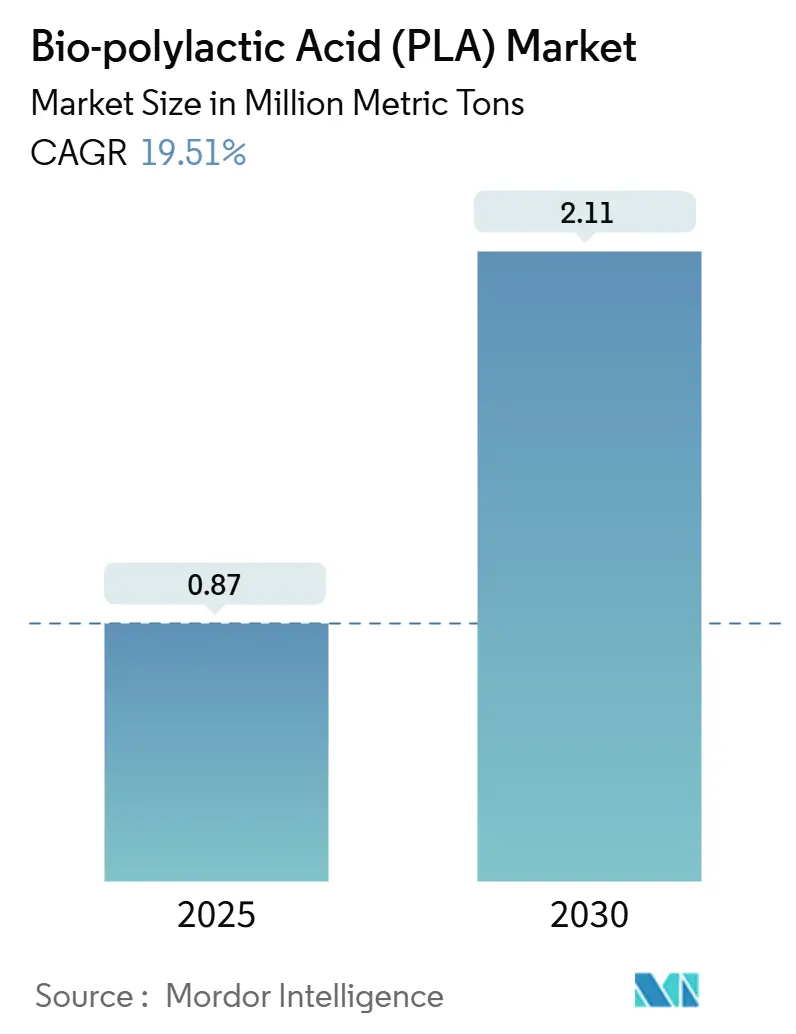

バイオポリ乳酸市場は、2025年には0.87百万メトリックトンと推定され、2030年には2.11百万メトリックトンに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は19.51%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は高く、主要プレイヤーが存在します。

市場分析と主要な動向

使い捨てプラスチックに対する強い法的圧力、アジアでの生産能力増強によるコスト低下、画期的な酵素リサイクル技術の登場により、バイオポリ乳酸市場はニッチな素材から主流のソリューションへと移行しています。需要は硬質・軟質包装に留まらず、耐熱性の高い自動車内装材、医療機器、3Dプリント電子機器など、石油由来ポリマーの性能に匹敵するか、それを超える高度なグレードが採用されています。原料面では、低炭素性で価格が安定しているサトウキビやテンサイがトウモロコシからの代替を主導し、地理的にはアジア太平洋地域の生産拠点が世界的な競争力を支えるコストリーダーシップを確立しています。競争環境は流動的であり、既存の生産者は原料源に近い場所に大規模工場を建設し、新規参入企業は独自の解重合酵素を活用してヨーロッパ、北米、日本で持続可能性を重視した契約を獲得しています。

2024年の市場シェアを見ると、原料別ではサトウキビとテンサイが62.66%を占め、2030年までに20.24%のCAGRで成長すると予測されています。形態別ではフィルムとシートが84.74%を占め、2030年まで20.06%のCAGRで進展すると見込まれます。最終用途産業別では包装が51.45%の収益シェアを占め、2030年まで22.15%のCAGRで拡大すると予測されています。地域別ではアジア太平洋地域が40.92%の市場シェアを占め、2030年まで22.68%のCAGRで最も速い成長軌道を示しています。

市場の推進要因とトレンド

1. 使い捨てプラスチックに対する政府の規制強化: カリフォルニア州のAB 1201(2026年施行)、ニューサウスウェールズ州の広範な使い捨て規制(2025年)、ホワイトハウスのプラスチック戦略(2024年発表、2027年までに連邦政府調達から使い捨てプラスチックを排除)、南オーストラリア州の非認証堆肥化可能ラベル禁止(2025年)など、世界中で規制が強化され、認証された堆肥化可能性が多くの製品の法的要件となり、PLAの需要を加速させています。

2. 中国の生産能力急増によるPLA生産コストの低下: アジア太平洋地域はPLA市場のコストダウンにおいて重要な役割を担っています。NatureWorksはタイに75,000トンのサトウキビベースの工場を建設するために3億5,000万米ドルを確保し、エミレーツ・バイオテックは2028年に操業を開始するUAEの巨大施設にスルザー技術を選定しました。インドの製糖会社バルランプール・チニ・ミルズも75,000トンのPLAラインに2,000クローレを投資しており、地域的な原料優位性を維持しつつ、中国以外の多様化を進めています。

3. Eコマースのミールキット需要が堆肥化可能フィルムの採用を促進: オンライン食料品、ミールキット、飲料ポッドなどのEコマース形式は、バリアフィルムの性能要件を再定義しています。NatureWorksとIMAは、主要なシングルサーブシステムに対応するターンキーの堆肥化可能コーヒーポッドを開発し、PLAが高い酸素バリアを提供し、サプライチェーン全体で香りの完全性を維持できることを証明しました。小売物流大手は、輸送重量を削減し、企業の排出目標を達成するために軽量の堆肥化可能フィルムを好んでおり、PLA市場に新たな需要の流れを生み出しています。

4. クローズドループPLAリサイクルの出現: 化学的および酵素的解重合のブレークスルーにより、PLAは使い捨て対応オプションから完全に循環型の高価値ポリマーへと変貌しています。あるNatureの研究では、設計された酵素をPLAに直接組み込むことで、周囲の堆肥化条件下で24週間以内に完全な生分解を達成し、ライフサイクル性能の新たなベンチマークを設定しました。このような技術を統合する生産者は、クローズドループ認証を保証でき、トレーサビリティが最重要視される医療および電子機器市場でプレミアム価格を獲得できます。

5. 自動車内装複合材における耐熱性PLAの採用: 高性能PLAグレードは、耐熱性の高い自動車内装材や医療機器、3Dプリント電子機器など、石油由来ポリマーの性能基準に匹敵するか、それを上回る性能を発揮し、需要を拡大しています。

市場の阻害要因

1. 原料トウモロコシ価格の変動がPLAの経済性に影響: 原料トウモロコシの価格変動はPLAの経済性に影響を与え、特に北米のコーンベルト地域で深刻な影響を及ぼしています。

2. ほとんどの地域における産業用堆肥化能力の不足: 産業用堆肥化インフラの不足は、市場の実現を制約する大きな要因です。シミュレートされた堆肥化条件下で、テストされた硬質PLA製品の5分の4しか完全に分解されず、一部のサンプルからはマイクロプラスチックの破片が排出されました。米国では、自治体の廃棄物管理者が堆肥化可能なものとそうでないものを分離することが財政的・運用的に困難であると報告しており、消費者の意図に反して多くの廃棄物が埋立地に送られています。

3. 酵素的PLA解重合に関する知的財産(IP)の集中によるコスト上昇: テクナー・エイペックスによるダニマー・サイエンティフィックの買収により、酵素カクテルや自己分解性樹脂グレードを含む480以上のPLA関連特許が統合されました。高いロイヤリティの期待は、クロスライセンスが実現しない限り、最先端の解重合技術の第三者による展開を制限する可能性があります。

セグメント分析

* 原料別: サトウキビとテンサイが2024年にバイオポリ乳酸市場の62.66%を占め、20.24%のCAGRで成長しており、原料調達の大幅な再編を示唆しています。サトウキビの発酵は、熱帯地域での栽培が最小限の肥料と灌漑で済むため、トウモロコシ由来のものよりもプロセスCO₂排出量が少なくなります。トウモロコシは北米で既存の湿式粉砕設備と確立された酵素サプライチェーンにより、依然として重要な量を占めています。キャッサバは、ベトナム、インドネシア、ナイジェリアで豊富な非食料代替品として注目されており、高いデンプン含有量と適度な農業投入量により、低コストの乳酸生産への道を開きます。

* 形態別: フィルムとシートは2024年にバイオポリ乳酸市場の84.74%を占め、2030年まで20.06%のCAGRで健全な成長を示しており、フードサービスおよびEコマース包装の持続的なブームを反映しています。PLAの極性、結晶性制御、固有の耐油性は、スナックラミネーションや蓋用フィルムに理想的な基材となります。繊維は、アパレルブランドが化石燃料フリーのサプライチェーンにコミットするにつれて、急速に台頭している用途です。コーティングは、PLAの加水分解性浸食を利用して、時間放出型農薬や再吸収性整形外科インプラントを提供し、射出成形グレードはUL 94 V-0の難燃性評価を必要とする電子機器の耐久性のあるハウジングを可能にします。

* 最終用途産業別: 包装は2024年にバイオポリ乳酸市場の51.45%を占め、22.15%のCAGRで成長しており、小売業者の回収スキームや欧州での有機廃棄物ストリームに対する堆肥化可能クォータによって推進されています。医療分野では、PLAが制御放出型足場やFDAによってGRASとして承認されている再吸収性縫合糸の基盤となるため、需要が加速しています。電子機器分野では、炭素繊維強化PLAフィラメントが溶融堆積モデリングで軽量ドローンフレームのプロトタイプ作成に利用され、約48 MPaの引張強度を実現しています。

地域分析

* アジア太平洋地域: 2024年にバイオポリ乳酸市場の40.92%を占め、22.68%のCAGRは、この地域が最大の消費地であり、最も低コストの生産地であるという二重の役割を強調しています。タイの投資委員会によるバイオプラスチックへの税制優遇措置は、プロジェクトの回収期間を短縮し、NatureWorksや地域の製糖コングロマリットが新たなラインを拡大することを奨励しています。中国の国内包装ブランドは、2025年のプラスチック汚染目標を達成するためにEPSクラムシェルをPLAに置き換えており、輸出量が増加する中でも国内需要を押し上げています。

* 北米: 連邦政府調達の段階的廃止やカリフォルニア州の堆肥化可能表示など、明確な規制上の推進力がありますが、沿岸の大都市圏以外では産業用堆肥化インフラがまだ不十分です。中西部では埋立処分費が低く、商業堆肥化業者が拡大する経済的インセンティブが低いため、ブランドオーナーの強い関心にもかかわらず、バイオポリ乳酸市場の浸透が抑制されています。

* ヨーロッパ: クローズドループパイロットでリーダーシップを維持しており、ENZYCLEプロジェクトは年間2,000トンの解重合プラントでの技術的実現可能性を証明しています。厳格なEUの包装税構造は、ブランドオーナーにバイオベースおよびリサイクル可能な内容物の採用を促し、化石燃料代替品に対する価格プレミアムを支えています。

* 南米および中東・アフリカ: 新たな機会を提示しています。ブラジルの砂糖過剰はPLAの経済性とよく合致し、UAEの巨大施設はハラル認証食品向けの低炭素包装を求める地域のコンバーターにサービスを提供します。しかし、戸別有機物収集の欠如は、消費者側の堆肥化の恩恵を制限し、完全なサイクルでの採用を遅らせています。

競争環境と最近の業界動向

バイオポリ乳酸市場は統合された性質を持っています。アジアのスタートアップ企業は、地方政府のグリーン化学推進助成金を受けて、差別化された耐熱性または高速サイクルPLAに注力しています。欧州の中堅企業は、飲料カートンリサイクル業者と併設された酵素解重合プラントに焦点を当て、産業用堆肥化ストリームに入らない使用済みPLAの価値を捉えています。2025年から2030年の間に生産能力が倍増するにつれて、生産者はコモディティグレードでの価格浸食が予想される中、利益を守るために用途と地理的多様性を重視しています。

主要プレイヤーとしては、Futerro、Jiangxi Keyuan Bio-Material Co. Ltd、NatureWorks LLC、TotalEnergies、Zhejiang Hisun Biomaterials Co., Ltd.などが挙げられます。

最近の業界動向として、2024年12月にはエミレーツ・バイオテックがUAEに世界最大のPLA生産施設を建設するため、スルザーの技術を選定しました。建設は2025年に開始され、2028年初頭に操業を開始する予定です。また、2024年2月にはバルランプール・チニ・ミルズが、インド初の産業用バイオプラスチック工場を発表しました。年間75,000トンのPLA生産能力を持ち、インドのネットゼロ目標を支援するために2,000クローレ(約2億2,987万米ドル)を投資します。

本レポートは、バイオポリ乳酸(PLA)の世界市場に関する詳細な分析を提供しています。PLAは、トウモロコシ、サトウキビ、キャッサバ、テンサイなどの再生可能な原料から製造される生分解性およびバイオベースの脂肪族ポリエステルであり、化石燃料由来プラスチックと比較して低い炭素排出量を特徴としています。本調査では、原料別、形態別、最終用途産業別、地域別に市場をセグメント化し、主要地域15カ国の市場規模と予測を数量(トン)ベースで網羅しています。

レポートによると、バイオポリ乳酸の世界出荷量は、2030年までに211万メトリックトンに達すると予測されており、年平均成長率(CAGR)19.51%で成長する見込みです。地域別では、アジア太平洋地域が2030年までに最大のPLA新規生産能力を増強するとされており、タイ、中国、インド、アラブ首長国連邦の施設がその中心となります。原料面では、サトウキビとテンサイがトウモロコシよりも好まれており、これは低い炭素強度と安定した価格設定によるものです。これらは現在の原料使用量の62.66%を占めています。用途別では、包装セグメントが最も急速に拡大しており、単回使用プラスチックの禁止やEコマースの成長に支えられ、22.15%のCAGRで成長しています。PLAのクローズドループリサイクル技術としては、酵素的解重合、マイクロ波アシスト加水分解、イオン液体触媒などが挙げられ、これらによりモノマーが回収され再重合が可能となります。

市場の成長を牽引する主な要因には、政府による単回使用プラスチックの禁止や堆肥化可能包装材の義務化、中国における生産能力の急増によるPLA製造コストの低下、Eコマースのミールキットブームによる堆肥化可能フィルムの需要増加が挙げられます。また、EUおよび日本で進むPLAのクローズドループリサイクル試験導入や、自動車内装複合材における高耐熱PLAの採用も重要な推進要因です。

一方で、市場の成長を抑制する要因としては、飼料用トウモロコシ価格の変動がPLAの経済性に与える影響、多くの地域における工業用堆肥化能力の不足、酵素的PLA解重合に関する知的財産(IP)の集中によるコスト上昇が指摘されています。

本レポートでは、原料(トウモロコシ、キャッサバ、サトウキビ・テンサイなど)、形態(繊維、フィルム・シート、コーティングなど)、最終用途産業(包装、医療、エレクトロニクス、農業、繊維など)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国)にわたる詳細な市場分析が提供されています。

さらに、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても深く掘り下げており、Balrampur Chini Mills Limited、BASF、Mitsubishi Chemical Group Corporation、NatureWorks LLCなど、主要な17社の企業プロファイルが掲載されています。市場の機会と将来展望に関する評価も行われ、未開拓分野や満たされていないニーズの特定を通じて、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの政府による禁止と堆肥化可能包装の義務化

- 4.2.2 中国の生産能力急増によるPLA生産コストの低下

- 4.2.3 Eコマースのミールキットブームが堆肥化可能フィルムの需要を促進

- 4.2.4 EUおよび日本における閉ループPLAリサイクルのパイロットプロジェクトの出現

- 4.2.5 自動車内装複合材料における耐熱PLAの採用

- 4.3 市場の阻害要因

- 4.3.1 飼料用トウモロコシ価格の変動がPLA経済に与える影響

- 4.3.2 ほとんどの地域における産業用堆肥化能力の不足

- 4.3.3 酵素的PLA解重合に関する集中したIPがコストを上昇させる

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 原材料別

- 5.1.1 トウモロコシ

- 5.1.2 キャッサバ

- 5.1.3 サトウキビとテンサイ

- 5.1.4 その他の原材料

- 5.2 形態別

- 5.2.1 繊維

- 5.2.2 フィルムとシート

- 5.2.3 コーティング

- 5.2.4 その他の形態

- 5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 医療

- 5.3.3 エレクトロニクス

- 5.3.4 農業

- 5.3.5 繊維

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ベネルクス

- 5.4.3.6 オーストリア

- 5.4.3.7 チェコ共和国とスロバキア

- 5.4.3.8 ポーランド

- 5.4.3.9 ハンガリー

- 5.4.3.10 スイス

- 5.4.3.11 北欧

- 5.4.3.12 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東とアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東とアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Balrampur Chini Mills Limited

- 6.4.2 BASF

- 6.4.3 BEWi

- 6.4.4 COFCO

- 6.4.5 Danimer Scientific

- 6.4.6 Evonik Industries AG

- 6.4.7 Futerro

- 6.4.8 Jiangxi Keyuan Bio-Material Co. Ltd

- 6.4.9 Mitsubishi Chemical Group Corporation

- 6.4.10 Musashino Chemical Laboratory, Ltd.

- 6.4.11 NatureWorks LLC

- 6.4.12 Polysciences Inc.

- 6.4.13 Shanghai Tong Jie Liang Biomaterials Co. Ltd

- 6.4.14 Shenzhen Esun Industrial Co., Ltd.

- 6.4.15 Sulzer Ltd

- 6.4.16 TotalEnergies

- 6.4.17 Zhejiang Hisun Biomaterials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオポリ乳酸(PLA)は、再生可能なバイオマス資源を原料として製造される、環境配慮型の高分子材料です。その化学構造は乳酸をモノマーとするポリエステルであり、特定の条件下で微生物によって水と二酸化炭素に分解される生分解性を有しています。また、植物由来の原料を使用するため、石油資源への依存度を低減し、ライフサイクル全体で見た場合の二酸化炭素排出量を削減するカーボンニュートラルな素材としても注目されています。一般的なプラスチックと比較して、高い透明性、剛性、良好な加工性を持つ一方で、耐熱性や衝撃強度、バリア性には課題があり、用途に応じて改質が施されることが一般的です。

PLAには、乳酸の光学異性体であるL-乳酸とD-乳酸の比率によって様々な種類が存在します。最も一般的に使用されるのは、L-乳酸を主成分とするポリ-L-乳酸(PLLA)で、高い結晶性と強度を特徴とします。一方、D-乳酸を主成分とするポリ-D-乳酸(PDLA)も存在し、PLLAとPDLAを特定の比率で混合することで、ステレオコンプレックスPLA(sc-PLA)と呼ばれる特殊な構造を形成できます。このsc-PLAは、PLLA単独よりも大幅に高い融点と耐熱性を示し、PLAの適用範囲を広げる上で重要な役割を果たしています。さらに、他のポリマーとの共重合やブレンド、可塑剤やフィラーの添加などによって、柔軟性、耐衝撃性、生分解速度、バリア性といった物性を調整した改質PLAも数多く開発されており、多様なニーズに対応しています。例えば、ポリカプロラクトン(PCL)やポリブチレンアジペートテレフタレート(PBAT)などの生分解性ポリマーとのブレンドは、PLAの脆性を改善し、柔軟性を付与する手法として知られています。

PLAの用途は多岐にわたります。包装材料としては、食品容器、飲料ボトル、ラップフィルム、レジ袋などに利用され、その透明性と生分解性が評価されています。農業分野では、マルチフィルム、育苗ポット、農業用ネットなどに使用され、使用後に土壌中で分解されるため、回収の手間を省き、環境負荷を低減します。繊維製品としては、衣料品、不織布、カーペットなどに採用され、生分解性や肌触りの良さが特徴です。医療分野では、生体吸収性縫合糸、骨接合材料、薬剤徐放性キャリアなど、生体適合性と分解性が求められる高度な用途で活用されています。その他にも、自動車の内装材、家電製品のハウジング、3Dプリンティング用のフィラメント材料、文具、食器、化粧品容器など、幅広い分野でその利用が拡大しています。特に3Dプリンティングにおいては、加工のしやすさと環境配慮の観点から、最も普及しているフィラメント材料の一つとなっています。

PLAの製造には、主に二つのプロセスがあります。一つは乳酸を直接重合させる「直接重合法」ですが、高分子量化が難しいという課題があります。もう一つは、乳酸を環状二量体であるラクチドに変換し、これを開環重合させる「開環重合法」で、高分子量PLAの製造に適しており、現在の主流となっています。関連する技術としては、PLAの物性を改善するための様々な改質技術が挙げられます。共重合やブレンドによる物性調整のほか、可塑剤の添加による柔軟性の付与、タルクやセルロース繊維などのフィラー添加による剛性や耐熱性、寸法安定性の向上、さらには結晶化促進技術による耐熱性向上などが研究・実用化されています。成形加工においては、射出成形、押出成形、ブロー成形、真空成形、繊維紡糸など、既存のプラスチック加工機を比較的容易に利用できますが、PLA特有の結晶化挙動や加水分解に配慮した適切な加工条件の設定が重要となります。

PLAの市場背景には、世界的な環境意識の高まりが大きく影響しています。プラスチックごみ問題、海洋汚染、地球温暖化への懸念から、環境負荷の低い素材への需要が急速に増大しています。各国・地域で使い捨てプラスチックの使用規制や、バイオプラスチックの導入促進策が導入されており、これがPLA市場の成長を後押ししています。また、多くの企業が持続可能な社会への貢献を目指し、製品の環境配慮型素材への転換を進める中で、PLAは有力な選択肢の一つとして位置づけられています。製造コストの低減、物性改善、用途拡大に向けた技術革新も進展しており、市場投入が加速しています。バイオプラスチック市場全体の中でPLAは主要な位置を占めており、特に包装、農業、繊維分野での需要が堅調で、今後も年率数%から十数%の成長が見込まれています。

将来展望として、PLAはさらなる物性改善と高機能化が期待されています。耐熱性、耐衝撃性、バリア性といった現在の課題を克服するための研究開発が継続され、特にステレオコンプレックスPLAや、他のバイオポリマーとの複合化技術の進化が注目されます。これにより、現在の主要用途に加え、自動車部品、電子機器部品、建材など、より高い性能が求められる分野への適用が進むでしょう。医療分野でのさらなる応用も期待されています。製造プロセスの効率化、原料調達の多様化、スケールメリットにより、石油由来プラスチックとのコスト差が縮小し、普及が加速すると考えられます。また、生分解性だけでなく、マテリアルリサイクルやケミカルリサイクル技術の開発も重要です。特に、PLAの加水分解による乳酸モノマーへの回帰は、循環型社会の実現に大きく貢献する可能性を秘めています。原料となるバイオマスの持続可能な調達、土地利用との競合問題の解決、ライフサイクルアセスメント(LCA)に基づく環境評価の徹底も、持続可能性を追求する上で不可欠です。バイオプラスチックの定義、生分解性評価、コンポスト化基準などの国際的な標準化が進むことで、市場の透明性と信頼性が向上し、PLAのさらなる普及を後押しするでしょう。PLAは、環境問題解決への貢献が期待される重要な素材であり、今後も技術革新と市場拡大が続くことが予測されます。