生体吸収性ステント市場:規模・シェア分析、成長動向と予測 (2025-2030年)

生体吸収性ステント市場レポートは、製品(ポリマーベース生体吸収性ステント、金属ベース生体吸収性ステント)、用途(冠動脈疾患、末梢動脈疾患、その他)、エンドユーザー(病院、心臓専門センター、外来手術センター)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステント市場は、心血管疾患治療において革新的な進歩を遂げており、特に「何も残さない」という治療哲学の浸透、膝下動脈(BTK)用途における承認の迅速化、そしてポリマー科学の継続的な進歩が市場の成長を牽引しています。これらの進歩により、血管の治癒プロセスに合わせた分解期間を持つステントの開発が可能になっています。

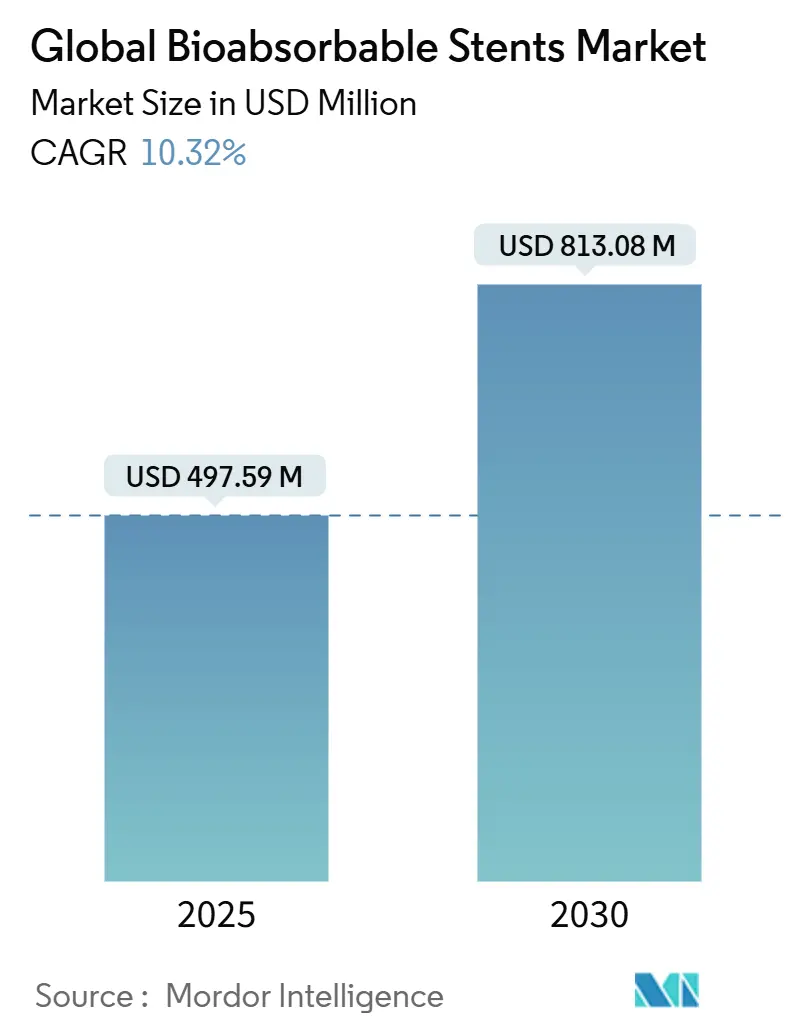

市場規模と予測

生体吸収性ステントの世界市場規模は、2025年には4億9,759万米ドルに達し、2030年までには8億1,308万米ドルに成長すると予測されています。予測期間における年平均成長率(CAGR)は10.32%と見込まれており、堅調な拡大が期待されています。

主要な市場動向と推進要因

* 「何も残さない」ソリューションへの移行(CAGRへの影響:+2.1%)

患者の長期的な健康を考慮し、体内に異物を残さない「何も残さない」治療哲学が広く受け入れられつつあります。これは、特に先進国市場で顕著であり、長期的な市場成長の主要な推進力となっています。

* 低侵襲PCI手術件数の急速な増加(CAGRへの影響:+1.8%)

低侵襲冠動脈インターベンション(PCI)の件数が増加していることも、市場を牽引する重要な要因です。これは世界的な傾向であり、特に北米とヨーロッパで大きな影響を与え、中期的な成長を促進しています。

* 膝下動脈(BTK)生体吸収性ステントの承認迅速化(CAGRへの影響:+1.2%)

重度の罹患率を伴う重症下肢虚血(CLI)患者の治療において、小口径の脛骨動脈では金属ステントが課題を抱えていました。FDAの画期的な医療機器指定(Breakthrough Device pathway)により、CLIを対象とする生体吸収性スキャフォールドの優先審査が可能となり、承認期間が短縮されています。Abbott社のEsprit BTKの成功は、競合他社が追随すべきモデルを確立し、膝下動脈領域における専門的な収益源を創出しています。これは北米とヨーロッパで特に顕著ですが、アジア太平洋地域にも拡大しつつあり、短期的な市場成長に寄与しています。

* マグネシウム合金の画期的な進歩

次世代の生体吸収性ステント材料として、マグネシウム合金が注目を集めています。この合金は、優れた生体適合性と、血管の自然な治癒を妨げない制御された分解特性を兼ね備えています。従来のポリマーステントと比較して、より高い放射状強度と柔軟性を提供できるため、特に複雑な病変や小口径血管への適用が期待されています。この技術の進歩は、ステント市場における新たな製品開発と競争を促進し、中長期的な市場成長に大きく貢献すると見込まれています。

このレポートは、生体吸収性ステント(Bioabsorbable Stents: BRS)市場に関する包括的な分析を提供しています。ステントとは、血管やその他の体内の管に挿入され、閉塞を予防または緩和するために拡張する医療機器です。従来の金属製ステントが体内に永久に残るのに対し、生体吸収性ステントは体内で完全に溶解するという特徴を持っています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅的に解説しています。

生体吸収性ステントの世界市場は、2025年を基準として、2030年までに8億1,308万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.32%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 低侵襲PCI(経皮的冠動脈インターベンション)手術件数の急速な増加。

* 永久的な金属製薬剤溶出ステント(DES)から、「何も残さない」ソリューションである生体吸収性ステントへの移行。

* 規制当局によるCLI(重症下肢虚血)患者向け膝下BRSの承認迅速化。

* マグネシウム合金の技術革新により、12ヶ月未満の足場サポートが可能になったこと。

* AIガイド下血管内イメージングの進歩が、術者の自信と治療成績を向上させていること。

* インドや中国における国内製造奨励策が、平均販売価格(ASP)の引き下げに貢献していること。

一方で、市場の成長を抑制する要因も存在します。

* 第一世代PLLA(ポリ乳酸)デバイスの歴史的なステント血栓症の遺産。

* 厳格な複数年にわたる臨床エンドポイント要件。

* 高純度PLLAおよび希土類マグネシウム合金のサプライチェーンの脆弱性。

* OECD諸国以外での末梢BRSに対する償還の遅れ。

市場は、製品タイプ、用途、エンドユーザー、地域別に詳細に分析されています。

* 製品タイプ別: ポリマーベースの生体吸収性ステントが2024年の収益の64.34%を占め、現在の市場をリードしています。その他、金属ベースの生体吸収性ステントも含まれます。

* 用途別: 冠動脈疾患、末梢動脈疾患、構造的・非血管性(食道、尿管など)に分類されます。末梢動脈疾患の用途は、2030年まで年平均11.45%の成長率で最も急速に拡大すると予測されており、冠動脈用途を上回る勢いです。

* エンドユーザー別: 病院、心臓専門センター、外来手術センターが含まれます。心臓専門センターは、高い手術件数、高度な画像診断、効率的なガバナンスにより、総合病院よりも迅速に新しいステント技術を導入できるため、注目を集めています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。アジア太平洋地域は、製造奨励策と心血管手術件数の増加により、2030年まで年平均11.78%で最も高い成長を示すと予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が網羅されています。Abbott Laboratories Inc.、Boston Scientific Corporation、Terumo Corporation、Biotronik SE & Co. KGなど、主要なグローバル企業が多数プロファイルされており、各社の事業概要、財務状況、製品と戦略、最近の動向が詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、市場の潜在的な成長ポイントを明らかにしています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲PCI件数の急速な増加

- 4.2.2 永久金属DESから「何も残さない」ソリューションへの移行

- 4.2.3 規制当局によるCLI患者向け膝下BRSの迅速承認

- 4.2.4 マグネシウム合金のブレークスルーによる12ヶ月未満の足場サポートの実現

- 4.2.5 AIガイド下血管内イメージングによる術者の信頼性 & 転帰の向上

- 4.2.6 インド & 中国における国内製造奨励策によるASPの低下

-

4.3 市場の阻害要因

- 4.3.1 第一世代PLLAデバイスの歴史的な足場血栓症の遺産

- 4.3.2 厳格な複数年にわたる臨床エンドポイント要件

- 4.3.3 高純度PLLAおよび希土類Mg合金のサプライチェーンの脆弱性

- 4.3.4 OECD圏外における末梢BRSの償還遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

-

5.1 製品別

- 5.1.1 ポリマーベース生体吸収性ステント

- 5.1.2 金属ベース生体吸収性ステント

-

5.2 用途別

- 5.2.1 冠動脈疾患

- 5.2.2 末梢動脈疾患

- 5.2.3 構造的&非血管性(例:食道、尿管)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 心臓専門センター

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.5 南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要と最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ・インク

- 6.4.2 ボストン・サイエンティフィック・コーポレーション

- 6.4.3 テルモ株式会社

- 6.4.4 ビオトロニク SE & Co. KG

- 6.4.5 エリクサー・メディカル・コーポレーション

- 6.4.6 京都医療企画株式会社

- 6.4.7 メリル・ライフ・サイエンス・プライベート・リミテッド

- 6.4.8 アマランス・メディカル・インク

- 6.4.9 レバ・メディカル・インク

- 6.4.10 レプ・メディカル・テクノロジー株式会社

- 6.4.11 スヴェルト・メディカル・システムズ

- 6.4.12 アルテリウス・リミテッド

- 6.4.13 アーテリアル・リモデリング・テクノロジーズ SA

- 6.4.14 マグマリス(ビオトロニク – Mg合金プラットフォーム)

- 6.4.15 S3V バスキュラー・テクノロジーズ

- 6.4.16 マイクロポート・サイエンティフィック・コーポレーション

- 6.4.17 シノメッド

- 6.4.18 ステンティット BV

- 6.4.19 カネカ株式会社

- 6.4.20 ゾリオン・メディカル

- 6.4.21 テファ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステントは、血管などの管腔臓器の狭窄部位を内側から広げ、その開存性を一時的に維持するために留置され、一定期間が経過すると体内で分解・吸収されて最終的に消失する医療機器でございます。従来の金属ステントが体内に永続的に残存するのに対し、生体吸収性ステントは役目を終えると体から消え去るため、血管の自然な生理機能(血管運動能、リモデリング能力など)の回復を促し、将来的な再介入や画像診断への影響を低減できる可能性を秘めている点が最大の特徴でございます。

このステントの主な目的は、留置初期には血管の物理的な支持を提供して再狭窄を防ぎ、その後は徐々に分解・吸収されることで、血管が本来の構造と機能を取り戻すことを可能にすることです。分解期間は材料や設計によって異なりますが、一般的には数ヶ月から数年を要します。

生体吸収性ステントは、その材料によって大きく二つの種類に分類されます。一つは高分子系ステントで、ポリ乳酸(PLA)、ポリカプロラクトン(PCL)、ポリジオキサノン(PDO)などの生体吸収性ポリマーを主成分とします。これらのポリマーは生体適合性が高く、分解産物も比較的安全であるとされています。また、薬物溶出性ステントとして設計される場合、ポリマー自体が薬剤のキャリアとなり、再狭窄抑制効果を高めることができます。しかし、金属に比べて機械的強度が劣る点や、分解速度の制御が難しい点、分解過程で炎症反応を引き起こす可能性が課題として挙げられます。もう一つは金属系ステントで、マグネシウム(Mg)や鉄(Fe)などの生体吸収性金属を主成分とします。金属系ステントは、高分子系に比べて高い機械的強度と放射線不透過性を持つため、留置後の画像確認が容易であるという利点があります。マグネシウムは比較的速やかに分解されますが、分解時に水素ガスを発生させる可能性があり、また分解速度の制御が難しい場合があります。鉄は分解速度が遅すぎるという課題があり、実用化にはさらなる研究開発が必要です。これらの材料は、それぞれ異なる特性を持つため、用途や患者の状態に応じて最適なものが選択されることになります。

生体吸収性ステントの主な用途は、冠動脈疾患の治療でございます。狭心症や心筋梗塞の原因となる冠動脈の狭窄や閉塞に対して、バルーンカテーテルで拡張した後にステントを留置し、血管の開存を維持します。従来の薬剤溶出性金属ステント(DES)と比較して、血管の自然な機能回復を促すことで、長期的な予後の改善が期待されています。また、末梢血管疾患、特に下肢動脈や腎動脈の狭窄に対しても応用が検討されています。これらの部位は、冠動脈に比べて血管の動きが大きく、永続的な金属ステントが血管の動きを阻害する可能性が指摘されており、吸収性ステントの利点が活かされる可能性があります。さらに、食道、気管、尿路など、一時的な開存維持が必要な部位や、小児科領域での応用も期待されています。小児の場合、成長に伴って血管径が変化するため、永続的なステントでは再介入が必要となることがありますが、吸収性ステントであればその必要性を低減できる可能性があります。

関連技術としては、まず薬物溶出技術が挙げられます。ステント表面に再狭窄を抑制する薬剤(シロリムス系薬剤など)をコーティングすることで、治療効果を高めます。生体吸収性ポリマー自体が薬剤を内包し、徐々に放出するドラッグデリバリーシステムとしての機能も持ちます。次に、精密な製造技術が不可欠です。レーザーアブレーションやマイクロ射出成形といった技術を用いて、薄く、柔軟で、かつ十分な強度を持つステントを製造します。表面処理技術も重要で、生体適合性を高め、血栓形成を抑制するための工夫が凝らされています。また、留置後のステントの状態や吸収過程を評価するためのイメージング技術も進化しています。光干渉断層計(OCT)や血管内超音波(IVUS)を用いることで、ステントの留置状態、血管壁との相互作用、そして吸収過程を詳細に観察することが可能になります。さらに、生体適合性の向上と分解制御技術も重要な研究分野です。材料の選択や表面改質により、炎症反応を最小限に抑えつつ、最適な分解速度を実現するための研究が進められています。

市場背景としましては、生体吸収性ステントは大きな期待を背負って登場しましたが、初期の製品(例えばアボット社のAbsorb)は、従来の薬剤溶出性金属ステントと比較して、長期的な再狭窄率や血栓症リスクにおいて課題が指摘され、市場から撤退する事例もありました。これは、ステントのストラット(骨組み)が厚く、分解に時間がかかり、その間に炎症反応や血栓形成のリスクが高まったことが主な原因とされています。この経験から、生体吸収性ステントの開発はより慎重に進められるようになり、より薄いストラット、より速やかな分解、そしてより優れた生体適合性を持つ新世代の製品の開発が求められています。規制当局(FDA、PMDA、CEマークなど)も、長期的な安全性と有効性に関する厳格な臨床データ提出を求めており、承認プロセスは非常に厳しくなっています。従来のDESが非常に高い治療成績を確立しているため、生体吸収性ステントはそれ以上のメリットを明確に示す必要があります。製造コストも高く、保険償還の面でも課題を抱えているのが現状です。

将来展望としましては、生体吸収性ステントは依然として医療機器分野における重要な研究開発テーマであり続けています。今後の研究開発は、主に以下の方向性で進められると予想されます。第一に、新素材の開発です。より生体適合性が高く、十分な機械的強度と最適な分解速度を両立できるような、革新的なポリマーや金属合金の開発が進められるでしょう。第二に、ステントデザインの最適化です。ストラットをさらに薄くし、より柔軟で血管の動きに追従しやすいデザインにすることで、血栓症リスクの低減と血管機能の回復を促進します。第三に、多機能化です。例えば、診断機能(生体情報モニタリングなど)を付与したり、再生医療技術と融合させ、血管の再生を促すようなステントの開発も期待されます。新たな応用分野としては、より複雑な病変や、小児循環器疾患、さらには非血管系の管腔臓器への適用拡大が考えられます。克服すべき課題としては、長期的な臨床成績のさらなる確立、血栓症リスクの徹底的な低減、そして製造コストの削減が挙げられます。これらの課題をクリアし、従来のステントを凌駕する臨床的メリットを明確に示すことができれば、生体吸収性ステントは将来的に多くの患者様にとって標準的な治療選択肢の一つとなる可能性を秘めていると言えるでしょう。