バイオ炭市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオ炭市場レポートは、テクノロジー(熱分解、ガス化システムなど)、原料(木質バイオマス、農業残渣など)、形態(粉末、ペレット/顆粒、液体懸濁液)、用途(農業、畜産など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ炭市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

バイオ炭市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。この成長は、気候変動対策としての負の排出技術の必要性、農業における土壌健全性回復への圧力、そして支援的な気候政策に強く関連しています。特に、プレミアムな炭素クレジット価格、産業用途の拡大、および単位コストを削減する技術進歩が、収益源を多様化し、プロジェクトの資金調達可能性を高めています。

市場規模と成長予測

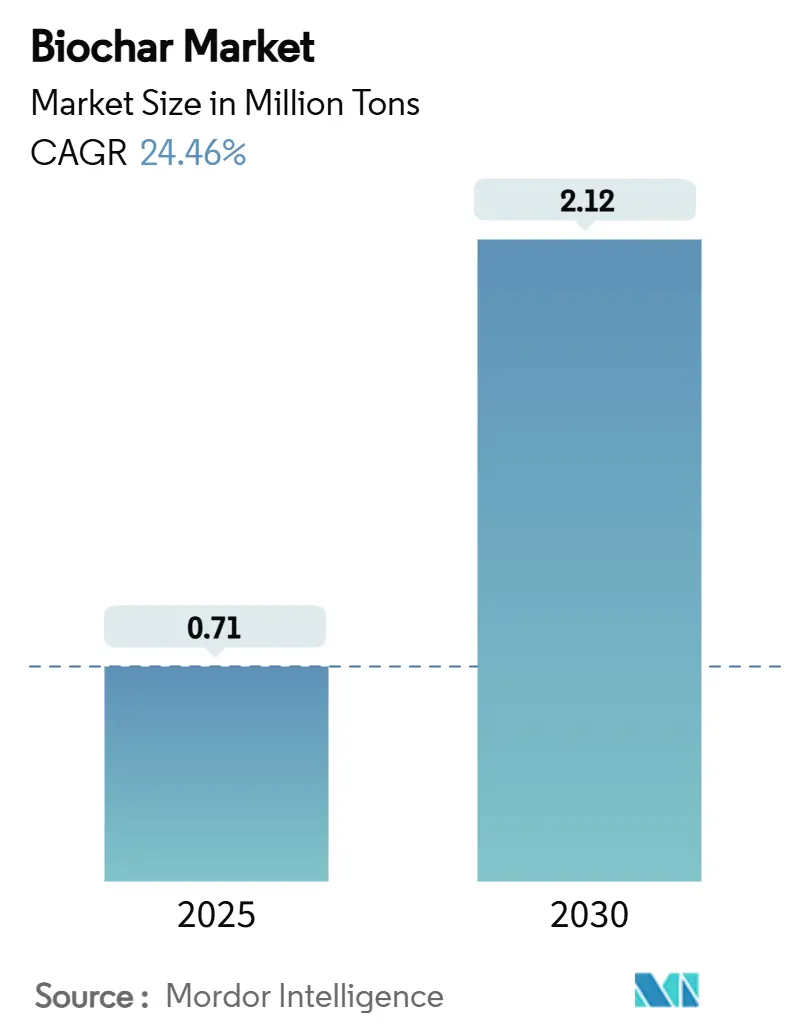

バイオ炭市場規模は、2025年には0.71百万トンと推定されており、2030年までに2.12百万トンに達すると予測されています。この期間における年平均成長率(CAGR)は24.46%と非常に高い水準です。現在、アジア太平洋地域が市場をリードしており、2024年には世界の総量の40.26%を占め、最も急速に成長する市場でもあります。市場の集中度は低く、多くのプレイヤーが存在する断片化された市場です。

主要な市場動向と洞察

市場を牽引する要因

1. 有機農業および再生農業からの需要増加(CAGRへの影響:+6.2%)

有機農家は、プレミアム認証に必要な土壌有機炭素スコアの向上を目指し、合成投入材をバイオ炭に置き換えています。米国では20州がNRCS土壌炭素修正808基準を導入し、検証済みのバイオ炭適用に対して生産者に償還を行っています。収量試験では、初年度に約9%の生産性向上、6シーズン後には20%を超える累積的な増加が示されています。バイオ炭は、未処理のバイオマスから供給される場合、USDA認定の有機システムでの使用が認められており、これが主要な市場障壁を取り除き、プレミアム価格を支えています。

2. 負の炭素材料および廃棄物有効活用に対する政府のインセンティブ(CAGRへの影響:+7.8%)

政策的な推進が需要を加速させています。米国のインフレ削減法は、セクション45Qおよび45Vの税額控除を炭素利用経路に拡大し、適格なバイオ炭施設が収益化可能な証明書を請求できるようにしました。欧州委員会は、炭素除去認証フレームワークにおいてバイオ炭固有の定量化規則を策定しており、これが永続性の証明を標準化し、機関投資家を惹きつけると期待されています。これらのインセンティブは、コンプライアンスリスクを低減し、大規模プロジェクトへの民間投資を促進しています。

3. 土壌隔離プロジェクトにおける炭素クレジットの収益化(CAGRへの影響:+5.4%)

耐久性のある除去クレジットの購入者は、バイオ炭クレジットを好みます。独立した研究により、炭素貯蔵期間が100年以上と評価されており、ほとんどの森林オフセットよりも長期間にわたります。2024年には、バイオ炭が自主市場に供給された検証済み耐久性除去量の94%を占めました。MicrosoftやJPMorganなどの企業は、1トンあたり100米ドルを超える価格で複数年の先行契約を結び、建設段階の資金調達を支える確実な収益を提供しています。

4. 園芸および温室栽培の拡大(CAGRへの影響:+3.1%)

欧州連合におけるピートフリー義務化や、米国数州での規制案は、商業栽培者を持続可能な基質へと向かわせています。科学的試験では、バイオ炭が育苗用混合物中のピートを最大80%置き換え、複数の観賞植物種で根の発達を維持または向上させることが確認されています。温室栽培業者は、かさばる培地の輸送費を削減できる現地調達からも恩恵を受けています。

5. グリーン建設におけるバイオ炭強化アスファルトおよびコンクリートの利用(CAGRへの影響:+2.1%)

この用途は、長期的な視点で市場成長に貢献すると見られています。

市場の抑制要因

1. 高い生産および物流コスト(CAGRへの影響:-4.7%)

原料、前処理、熱変換のそれぞれがかなりのコストを占めるため、単位経済性は依然として課題です。学術的なコスト曲線によると、水分含有量、プラント規模、地域のエネルギー料金によって、完全に積載された生産コストは1トンあたり106米ドルから170米ドルに達します。かさ密度が低いため、40フィートコンテナで運べるバイオ炭の量は合成肥料よりもはるかに少なく、長距離輸送における1トンあたりの運賃を膨らませています。

2. 低コスト代替品の存在(CAGRへの影響:-2.8%)

堆肥、肥料、ピートは、より低い購入価格で馴染みのある性能を提供するため、農学および園芸分野で依然として定着しています。活性炭は、正確な仕様基準と供給を保証するグローバルサプライチェーンにより、水処理分野で優位に立っています。コンクリートでは、フライアッシュや高炉スラグがすでに補助セメント質材料として機能し、信頼性の高い性能データを提供しています。

3. 肥料登録に関する規制の不確実性(CAGRへの影響:-1.9%)

特に北米、EU、新興市場において、肥料としてのバイオ炭の登録に関する規制の曖昧さが、市場の成長を短期的に抑制する要因となっています。

セグメント分析

1. 技術別:熱分解が経済的優位性を維持しつつ、急速な多様化に直面

2024年には、遅延および中間熱分解システムがバイオ炭市場シェアの45.34%を占めました。これは、信頼性の高い処理能力、柔軟な原料対応、およびバイオオイルや合成ガスを含む副産物の生成によるものです。これにより、事業者はバイオ炭販売に加えて電力や熱の収益を積み重ね、プロジェクトの内部収益率を高めることができます。水熱炭化やガス化システムなどの代替経路も注目を集めており、特に高水分原料の処理に適しています。これらの新興システムは、2030年までに24.98%のCAGRで成長し、熱分解の優位性を徐々に希薄化させながら、市場全体の規模を拡大すると予測されています。

2. 原料別:木質バイオマスが安定供給を維持する中、農業残渣が勢いを増す

2024年には、木質バイオマスが総量の61.95%を占めました。これは、信頼性の高い林業残渣、均一な粒子サイズ、および予測可能な炭品質をもたらす化学組成によるものです。しかし、トウモロコシの茎葉、もみ殻、サトウキビバガスなどの農業残渣が商業供給契約に参入し、競争環境は変化しています。農業残渣は、廃棄物焼却禁止や埋立税により、2030年までに25.81%のCAGRで拡大すると予測されています。

3. 形態別:精密施肥の需要が高まるにつれて、液体懸濁液が台頭

粉末バイオ炭は、従来の散布装置との互換性やバルク処理の容易さから、2024年に43.98%のシェアで主導的地位を維持しました。一方、液体懸濁液は24.76%のCAGRで成長すると予測されており、新たな効率性をもたらします。生産者はバイオ炭を100ミクロン以下の微粒子に微粉化し、有機結合剤で乳化させて、点滴灌漑に依存する栽培者に供給します。この形態は、粉塵への職業的曝露を軽減し、微量栄養素や微生物接種剤との共配合を可能にし、競争上の差別化を強化します。

4. 用途別:農業が需要を支え、産業用途が加速

農業は、2024年に展開された総量の59.17%を占めました。これは、収量向上、水分保持、微生物活動の増加を実証する数十年にわたる学術的な圃場試験を反映しています。農業分野以外では、産業用途が25.92%のCAGRで成長し、バイオ炭市場を新たな収益源へと押し上げています。水処理施設での重金属やPFASの90%以上の除去効率、建設分野でのセメント代替、製鉄分野での微粉炭代替などがその例です。これらの産業における実証は、総需要量を拡大し、周期的な農業需要を超えて収益源を多様化させています。

地域分析

1. アジア太平洋地域

2024年には世界の出荷量の40.26%を占め、豊富なバイオマス資源、新たな炭素除去目標、および潤沢な公的R&D資金を反映しています。中国は毎年200以上の査読付きバイオ炭論文を発表し、反応器設計、農学的試験、炭素クレジットプロトコル開発においてリーダーシップを発揮しています。同地域は2030年までに24.88%のCAGRで最も急速な成長を遂げると予測されています。

2. 北米

出荷量では第2位ですが、商業的な炭素クレジット取引ではリードしています。Microsoftなどの大手企業による高額なオフテイク契約は、予測可能な収益をもたらし、債務資金調達のリスクを軽減しています。連邦政府のインセンティブも、プラントレベルの投資を促進しています。

3. 欧州

品質基準と政策の整合性を重視しています。EUの炭素除去検証に関する規則案は、加盟国間の方法論の調和を促し、除去クレジットの国境を越えた取引を容易にしています。

4. ラテンアメリカおよびサハラ以南アフリカ

豊富な農業残渣に起因する長期的な成長の可能性を秘めていますが、資金調達とインフラ整備が遅れています。開発金融機関は、これらのフロンティア市場を開拓するための混合資本ファンドを試験的に導入しており、2028年以降に世界のバイオ炭市場に大幅な追加トン数をもたらす可能性があります。

競争環境

世界のバイオ炭市場は高度に断片化されており、上位5社の生産者が設置容量の30%未満を占めています。この断片化は、地域の原料事情に起因しています。低密度バイオマスを80km以上輸送すると利益が損なわれるため、ほとんどの施設は地域に留まっています。大手企業は、林業権の確保、移動式収穫機の投資、コンクリートメーカーとのオフテイク契約締結など、垂直統合を開始し、投入物と高価値の生産物の両方を確保しようとしています。プロセス革新も活発な競争分野であり、企業は収量予測可能性を向上させ、労働コストを削減する連続フロー反応器を商業化しています。品質差別化も進んでおり、メーカーはプランテーション作物、水ろ過床、建設混合物など、用途に応じたpH、灰分、表面積の異なるグレードを販売しています。

主要企業

* Airex Energy

* Pyreg GmbH

* Carbon Gold Ltd

* Phoenix Energy

* Biochar Now LLC

最近の業界動向

* 2024年10月: Myno Carbon社は、米国農務省(USDA)の肥料生産拡大プログラムから2,040万米ドルを受領し、ワシントン州ポートエンジェルスにバイオ炭炭素除去施設(CRF 001)を建設することを発表しました。この施設は、作物の収量向上、保水性強化、栄養素損失削減、持続可能な農業実践を支援するバイオ炭強化肥料の生産を増加させます。

* 2024年7月: Applied Carbon社は、農業廃棄物を単一プロセスでバイオ炭に変換する生産技術を拡大するために2,150万米ドルの資金を確保しました。同社は複数の州で移動式熱分解装置を展開する計画です。

結論

バイオ炭市場は、環境意識の高まりと政府の強力な支援策に支えられ、今後数年間で大幅な成長が見込まれています。農業分野が引き続き主要な需要源である一方で、水処理、建設、製鉄などの産業用途が新たな収益源として急速に拡大しています。生産・物流コストや代替品の存在といった課題は残るものの、技術革新と戦略的資金調達により、市場は持続的な拡大を続けるでしょう。特にアジア太平洋地域が成長を牽引し、北米と欧州がそれに続くと予測されています。

このレポートは、バイオ炭の世界市場に関する詳細な分析を提供しています。バイオ炭は、農業廃棄物、木材チップ、バイオマスなどの有機材料を熱分解プロセスによって製造される木炭の一種であり、主に土壌肥沃度、保水性、炭素隔離能力の向上を目的とした土壌改良材として利用されます。

市場規模と成長予測

バイオ炭市場は、2025年には0.71百万トンに達し、2030年までには2.12百万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は24.46%と非常に高い伸びが期待されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 有機農業および再生農業からの需要の増加。

* ネガティブカーボン材料と廃棄物有効活用に対する政府のインセンティブ。

* 土壌隔離プロジェクトにおける炭素クレジットの収益化。1トンCO₂eあたり100米ドルを超える価格のクレジットは、プロジェクトの経済性を改善し、新規設備への機関投資を誘致する重要な第二の収益源となっています。

* 園芸および温室栽培の拡大。

* グリーン建設におけるバイオ炭強化アスファルトおよびコンクリートの利用。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い生産コストと物流コスト。

* 低コスト代替品の存在。

* 肥料登録に関する規制の曖昧さ。

主要技術と用途

バイオ炭の生産技術では、低速および中速熱分解が2024年の生産の45.34%を占め、高い炭収率と貴重な合成ガスおよびバイオオイル副産物のバランスが取れているため、主流となっています。

用途別では、農業が主要な分野ですが、水処理、コンクリート、金属加工を含む工業用途が、2030年までに年平均成長率25.92%で拡大すると予測されており、農業分野の成長率を上回る最も速い成長を見せています。

地域別分析

地域別では、アジア太平洋地域が2024年に世界全体の40.26%を占め、豊富なバイオマスと支援的な政策措置により、今後も主導的地位を維持すると予想されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国)、南米(ブラジル、アルゼンチン)、中東およびアフリカ(サウジアラビア、南アフリカ)といった主要地域も分析対象です。

市場セグメンテーションの詳細

本レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* 技術別: 熱分解、ガス化システム、その他(水熱炭化)。

* 原料別: 木質バイオマス、農業残渣、動物性肥料、下水汚泥および有機廃棄物。

* 形態別: 粉末、ペレット/顆粒、液体懸濁液。

* 用途別: 農業、畜産、工業用途、その他(建設材料、エネルギーなど)。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの各主要国。

競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が含まれ、Airex Energy、Applied Carbon、Arsta Eco、Biochar Now LLC、BIOSORRA、Black Owl Biochar、Carbofex Ltd.、Carbon Gold Ltd、CharGrow、Karr Group、Myno Carbon、Pacific Biochar Benefit Corporation、Phoenix Energy、Pyreg GmbH、Standard Bio AS、Swiss Biochar GmbH、Wakefield Biochar、Wonjin Groupといった主要企業のプロファイルが提供されます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、市場機会と将来展望のセクションでは、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、バイオ炭市場の全体像を把握し、将来の成長戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 有機農業および再生農業からの需要増加

- 4.2.2 負の炭素材料と廃棄物有効活用に対する政府のインセンティブ

- 4.2.3 土壌隔離プロジェクトにおける炭素クレジットの収益化

- 4.2.4 園芸および温室栽培の拡大

- 4.2.5 グリーン建設向けバイオ炭強化アスファルトおよびコンクリート

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと物流コスト

- 4.3.2 低コスト代替品の入手可能性

- 4.3.3 肥料登録に関する規制の曖昧さ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 技術別

- 5.1.1 熱分解

- 5.1.2 ガス化システム

- 5.1.3 その他の技術(水熱炭化)

-

5.2 原料別

- 5.2.1 木質バイオマス

- 5.2.2 農業残渣

- 5.2.3 動物の糞尿

- 5.2.4 下水汚泥および有機廃棄物

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 ペレット/顆粒

- 5.3.3 液体懸濁液

-

5.4 用途別

- 5.4.1 農業

- 5.4.2 畜産

- 5.4.3 産業用途

- 5.4.4 その他の用途(建材、エネルギーなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アイレックス・エナジー

- 6.4.2 アプライド・カーボン

- 6.4.3 アルスタ・エコ

- 6.4.4 バイオチャー・ナウ LLC

- 6.4.5 バイオソラ

- 6.4.6 ブラックオウル・バイオチャー

- 6.4.7 カーボフェックス株式会社

- 6.4.8 カーボンゴールド株式会社

- 6.4.9 チャーグロウ

- 6.4.10 カー・グループ

- 6.4.11 マイノ・カーボン

- 6.4.12 パシフィック・バイオチャー・ベネフィット・コーポレーション

- 6.4.13 フェニックス・エナジー

- 6.4.14 ピレグGmbH

- 6.4.15 スタンダード・バイオAS

- 6.4.16 スイス・バイオチャーGmbH

- 6.4.17 ウェイクフィールド・バイオチャー

- 6.4.18 ウォンジン・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ炭は、バイオマスを酸素が少ない状態で熱分解して作られる、炭素を主成分とする固形物でございます。このプロセスは「熱分解(pyrolysis)」と呼ばれ、農業残渣、林業残渣、家畜糞尿、食品廃棄物など、様々な有機性資源を原料として利用できます。バイオ炭は、その多孔質構造と安定した炭素含有量から、土壌改良材、炭素貯留材、水質浄化材など、多岐にわたる用途で注目を集めております。特に、大気中の二酸化炭素を土壌中に安定的に固定化する「炭素貯留」の機能は、気候変動対策の有効な手段として国際的に期待されております。

バイオ炭の種類は、主にその原料と製造条件によって分類されます。原料としては、間伐材や製材残渣などの「木質系バイオマス」、稲わら、もみ殻、食品残渣などの「農業系バイオマス」、家畜糞尿などの「畜産系バイオマス」が挙げられます。これらの原料の違いは、生成されるバイオ炭の物理的・化学的特性(例:元素組成、灰分含有量、pH)に影響を与えます。また、製造条件、特に熱分解温度、滞留時間、加熱速度もバイオ炭の特性を大きく左右いたします。例えば、低温で製造されたバイオ炭は揮発性物質が多く、高温で製造されたものは炭素含有量が高く、より安定した構造を持つ傾向がございます。これらの条件を適切に制御することで、特定の用途に最適な特性を持つバイオ炭を製造することが可能となります。

バイオ炭の用途は非常に広範にわたります。最も主要な用途は農業分野における土壌改良材としての利用です。バイオ炭を土壌に施用することで、その多孔質構造が土壌の保水性や保肥性を向上させ、土壌微生物の活動を促進し、作物の生育を助けます。これにより、収量の増加や品質の向上が期待できるだけでなく、化学肥料や農薬の使用量削減にも貢献します。また、土壌からの亜酸化窒素(N2O)やメタン(CH4)といった強力な温室効果ガスの排出を抑制する効果も報告されており、持続可能な農業の実現に不可欠な要素となりつつあります。環境分野では、大気中の二酸化炭素を土壌に安定的に貯留する「炭素貯留」の役割が非常に重要です。バイオ炭の炭素は数百年から数千年にわたって土壌中に安定して存在すると考えられており、長期的な気候変動対策として期待されています。さらに、その高い吸着性を利用して、水中の重金属や有機汚染物質の除去、土壌汚染物質の不活性化など、水質浄化や土壌汚染対策にも活用されています。その他にも、建材、燃料、触媒、電極材料など、高機能材料としての研究開発も進められており、将来的な用途の拡大が期待されます。

バイオ炭の製造と利用には、様々な関連技術が関わっております。中心となるのは「熱分解技術」であり、酸素を制限した状態でバイオマスを加熱し、バイオ炭、バイオオイル(液体燃料)、シンガス(気体燃料)を生成します。熱分解には、バイオ炭の収率が高い「遅速熱分解(Slow Pyrolysis)」、バイオオイルの収率が高い「高速熱分解(Fast Pyrolysis)」、その中間的な「中間熱分解」などがあり、目的とする生成物に応じて技術が使い分けられます。これらの熱分解を行うための「炭化炉技術」も重要であり、小規模なものから大規模なものまで、連続式、バッチ式、移動層式、流動層式など、多様な炉が開発されています。製造プロセスにおいては、熱回収システムや排ガス処理技術も不可欠であり、環境負荷の低減とエネルギー効率の向上が求められます。また、バイオ炭の機能を特定の用途に合わせて最適化するための「機能性付与技術」も進化しています。例えば、表面改質、活性化処理、栄養塩の含浸などにより、吸着性能や触媒性能、土壌改良効果を高める研究が進められています。

バイオ炭の市場背景は、気候変動対策への意識の高まりと持続可能な社会への移行という世界的な潮流の中で、急速に変化しております。特に、炭素貯留の機能が注目され、各国政府による炭素クレジット制度(例:日本のJ-クレジット制度、欧州の炭素除去認証枠組み)の対象となることで、バイオ炭の経済的価値が高まっております。これにより、バイオ炭の製造・利用を促進するための補助金や研究開発支援も活発化しています。持続可能な農業への転換や資源循環型社会の構築を目指す動きも、バイオ炭の需要を後押ししています。しかしながら、市場の拡大にはいくつかの課題も存在します。一つは製造コストであり、特に小規模生産では高コストになりがちで、大規模化によるコストダウンが求められています。また、原料や製造条件によってバイオ炭の品質が大きく変動するため、品質の標準化と安定供給体制の確立が喫緊の課題です。さらに、農家や一般消費者へのバイオ炭の認知度向上と、その効果に関する正確な情報提供も普及を加速させる上で重要でございます。

将来展望として、バイオ炭は気候変動対策と持続可能な社会の実現に向けた重要なツールとして、その役割をさらに拡大していくことが期待されます。技術革新は、高効率かつ低コストな製造技術の開発、そして特定の機能を持つ「スマートバイオ炭」の設計・製造へと向かうでしょう。例えば、特定の汚染物質を吸着する能力を高めたバイオ炭や、特定の栄養素を供給する機能を持たせたバイオ炭などが開発される可能性があります。また、バイオ炭と他の先進技術(例:微生物資材、AIを活用した精密農業)との組み合わせにより、その効果を最大化する研究も進むでしょう。用途の面では、農業分野での利用が引き続き中心となる一方で、建材、エネルギー貯蔵、触媒、医薬品など、非農業分野での応用研究がさらに進展し、新たな市場が創出される可能性を秘めております。炭素クレジット市場の拡大は、バイオ炭の経済的価値を一層高め、製造・利用のインセンティブを強化するでしょう。サプライチェーンの確立と規模の経済によるコストダウンが進めば、バイオ炭はより広範に普及し、気候変動緩和、食料安全保障、資源循環、地域経済活性化に多角的に貢献する、持続可能な社会の実現に向けた重要なピースとなることが期待されます。