バイオサイド市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

殺生物剤市場レポートは、タイプ(ハロゲン化合物、金属化合物など)、用途(水処理、医薬品・パーソナルケア、木材保存など)、作用機序(酸化性殺生物剤、非酸化性殺生物剤)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオサイド市場の概要

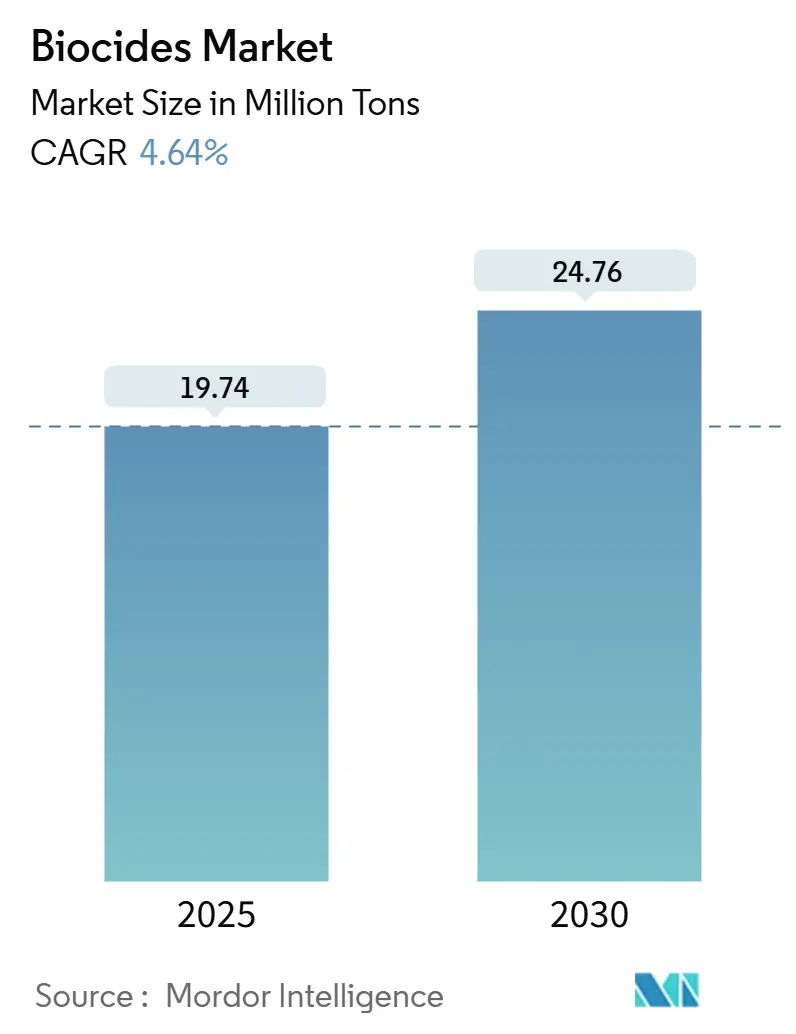

バイオサイド市場は、2025年には1,974万トン、2030年には2,476万トンに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.64%で堅調な成長が見込まれています。水処理、食品安全、ヘルスケア、建設分野における抗菌ソリューションへの強い需要が、より厳格な環境規制に直面しながらも、市場の量的な成長を支えています。

産業用水の再利用プロジェクトの着実な増加は、バイオサイドの用途基盤を拡大しており、その結果として消費量が増加しています。これは、投与量最適化技術が直接的に市場規模の拡大につながっていることを示唆しています。同時に、持続可能性への要求が高まる中、メーカーは酸化型およびバイオベースの製剤へとポートフォリオを多様化しており、業界全体の拡大が質的な技術アップグレードを伴っていることを意味します。生産量の増加と環境に優しい化学物質の共存は、コンプライアンスへの対応が進むとともに、規模の効率性が向上していることを示しています。主要サプライヤーの投資計画からも、業界が投機的な成長を追うのではなく、予測される需要曲線に合わせて生産能力の増強を行っていることがうかがえます。

主要なレポートのポイント

* タイプ別: ハロゲン化合物が2024年にバイオサイド市場シェアの28%を占め、2030年までCAGR 5.80%で拡大すると予測されています。

* 用途別: 木材保存が2024年にバイオサイド市場規模の32%を占め、2030年までCAGR 4.79%で成長しています。

* 作用機序別: 酸化型バイオサイドが2024年にバイオサイド市場規模の55%を占め、2030年までCAGR 5.30%で拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年にバイオサイド市場シェアの35%を占めて支配的であり、予測期間中にCAGR 5.15%で最も急速に成長する地域となる見込みです。

世界のバイオサイド市場のトレンドと洞察

市場の推進要因

* 世界的な水処理需要の増加(CAGRへの影響: +1.2%): 水不足の深刻化と再利用目標の引き上げにより、自治体や産業事業者は、より少ない有効成分で残留効果を維持できるバイオサイド製剤の導入を進めています。センサーとクラウド分析を統合した投与量制御プラットフォームの採用が進み、市場は性能ベースの調達モデルへと移行しています。過酢酸や安定化臭素など、迅速な分解と酸化力を兼ね備えた製品がコンプライアンスの鍵と見なされています。データ駆動型の投与ガイダンスを製品提供に組み込むサプライヤーは、コモディティ化の圧力に対して市場での地位を維持できるでしょう。

* 食品・飲料産業からの需要増加(CAGRへの影響: +0.8%): 食品加工業者は、残留物を残さずに交差汚染を最小限に抑えるため、衛生プロトコルを見直しています。これにより、空気中や表面で機能するヒドロキシルラジカルシステムへの需要が高まっています。包装工場では、腐敗菌の増殖を抑制して保存期間を延長するためにバイオサイドを組み込んだナノ複合材料を試用しており、保存の機能的範囲が製品自体を超えて拡大しています。この傾向は、従来の湿式化学消毒剤から連続作用型技術への緩やかな移行を示唆しています。

* 健康と衛生意識の高まり(CAGRへの影響: +1.0%): パンデミック後の基準により、公共の場での常時消毒が常態化し、表面に結合して数日間の保護を提供するバイオサイドが選択されるようになっています。長持ちするコーティングは再塗布にかかる労力を削減するため、感染制御目標と同時にコスト削減も実現可能です。耐性軽減効果を文書化できるサプライヤーは、単なる殺菌効果を超えた説得力のあるマーケティング戦略を構築できます。

* 塗料・コーティング産業における需要増加(CAGRへの影響: +0.7%): 微生物による劣化はコーティングの寿命を縮めるため、配合業者は、VOC排出量の厳しい基準に適合しつつ、低毒性のバイオサイドを組み込んでいます。海洋塗料では、PPG SIGMAGLIDE 2390のようなバイオサイドフリーのシリコン防汚システムが、従来の防汚剤と比較して最大35%の温室効果ガス削減を実現しており、持続可能性と運用上の燃料効率が両立することを示しています。バイオサイド市場にとって、価値は単位あたりの価格ではなく、総ライフサイクル性能指標にますます左右されるようになるでしょう。

* より安全な代替品に対する規制支援(CAGRへの影響: +0.6%): 欧州および北米では、より安全で環境に優しいバイオサイド製剤の開発と採用を促進する規制支援が強化されています。これは、長期的な市場成長を支える要因となります。

市場の抑制要因

* バイオサイドに関連する環境問題と健康被害(CAGRへの影響: -0.9%): 規制当局は、残留性や発がん性の懸念がある有効成分の段階的廃止を進めています。欧州委員会によるエチレンオキシドの撤回は、配合業者が直面する規制の予測不可能性を示しています。特定のコーティングの生態学的コストが明らかになるにつれて、分解可能な有効成分への需要が高まり、バイオベースの原料に関する研究開発が促進されています。

* 原材料価格の変動(CAGRへの影響: -0.6%): 臭素、イソチアゾリノン、特定の金属塩は、地政学的緊張や限られた採掘場所のために、著しい価格変動を記録しています。この変動は配合業者の利益を圧迫し、有効成分の代替が効能を損なうことなく可能なプラットフォームへの魅力を高めています。柔軟な製造に投資する生産者は、上流のショックにもかかわらず収益を維持できます。

* 高い研究開発コスト(CAGRへの影響: -0.5%): 新しいバイオサイド製剤の開発には、厳格な規制要件を満たすための高い研究開発コストがかかります。特に欧州や北米では、このコストが市場参入の障壁となる可能性があります。

セグメント分析

* タイプ別: ハロゲン化合物がイノベーションの波をリード

ハロゲン化合物は2024年にバイオサイド市場シェアの28%を占め、2030年までCAGR 5.8%で拡大すると予測されています。これは、多くの最終用途において、環境への懸念よりも有効性が依然として重視されていることを示しています。臭素系ソリューションは、塩素処理が機能しない高温冷却システムにおいて、その静菌効果が持続するため、依然として第一の選択肢です。臭素放出を制御するカプセル化技術は、サービス間隔を延長し、全体的な化学物質排出量を削減し、厳格化する排水規制に適合しています。これは、抜本的な有効成分の切り替えではなく、漸進的なプロセス改善が性能とコンプライアンスを両立できることを示唆しています。

サプライヤーは生分解性プロファイルを改善することで、より環境に優しい認証を追求し、ハロゲン化合物内の競争を激化させています。リアルタイム監視機能を備えた二酸化塩素発生器の研究開発も進んでおり、化学物質だけでなくデジタル機能も差別化要因となっています。これらの取り組みは、ハロゲンサプライヤーが製品販売者からソリューションパートナーへと軸足を移していることを示唆しています。

* 用途別: 木材保存が市場リーダーシップを維持

木材保存は2024年にバイオサイド市場規模の32%を占め、2030年までCAGR 4.79%で堅調に成長しています。これは、インフラ開発業者が長寿命化のために処理木材を好むためです。東南アジアやアフリカでの建設ブームは、低層建築物において加圧処理木材が鉄鋼の費用対効果の高い代替品と見なされているため、消費を拡大しています。バイオベースの防腐剤で処理された熱帯性ケンパス材が、従来のシステムよりも優れたシロアリ耐性を達成するという実験結果は、より環境に優しい有効成分の商業的根拠を強化しています。

第二の成長の柱は、北米と欧州における老朽化した公共インフラの改修です。ここでは、機関が高価な再建よりも資産寿命の延長を優先しています。米国化学評議会は、加圧処理によって注入された抗菌剤がデッキや電柱を真菌腐敗から保護することを示しており、成熟経済においても化学物質の需要が継続していることを裏付けています。再生木材市場が低毒性残留物を重視することを考慮すると、金属の溶出が少ない銅アゾールやホウ酸塩ブレンドのサプライヤーは、プレミアムセグメントを獲得する可能性があります。

* 作用機序別: 酸化型バイオサイドが優位性を維持

酸化剤は2024年にバイオサイド市場シェアの55%を占め、2030年までCAGR 5.3%を記録すると予測されており、迅速な殺菌要件と環境目標との両立性を示しています。過酸化水素と過酢酸は、飲料水消毒において特に注目されています。これらは無害な副生成物に分解されるため、下流の中和コストを削減できます。早期分解を抑制する安定化添加剤は、保存期間を延長し、物流効率を高め、地理的範囲を広げます。このパターンは、製剤工学が生態学的および経済的利益の両方をもたらすことを示しています。

ニッチな空気浄化や表面コーティングの分野では、ヒドロキシルラジカル発生器が、室内の化学物質負荷を増加させることなく連続的な抗菌作用を提供し、グリーンビルディング認証に適合しています。メーカーはハードウェアと消耗品をバンドルしており、これは顧客のスイッチングコストを高め、経常収益を増加させる可能性があります。

地域分析

* アジア太平洋: 2024年に世界のバイオサイド市場シェアの35%を占め、2030年までCAGR 5.15%で最も急速に成長しています。これは、産業拡大と公衆衛生監督の強化を反映しています。中国の工業団地における水再利用率向上への取り組みは、高性能酸化型バイオサイドの採用を加速させており、インドのスマートシティミッションは都市消毒インフラに予算を投入しています。日本のサプライヤーは、専門知識を活用して高純度有効成分を近隣諸国に輸出しており、アジア域内のサプライチェーンの深化を示しています。東南アジア経済は、モジュール式の臭素系システムを採用することで、従来の塩素処理を飛び越えており、後発国がいかに最初から最先端の化学技術を取り入れられるかを示しています。

* 北米: 技術の先駆者であり続けており、米国環境保護庁(EPA)によるTSCAおよびFIFRAの継続的な見直しにより、配合業者は堅牢な毒性データパッケージを維持することが義務付けられています。この規制の厳格さは、残留性の低い有効成分の革新を促し、それが他の管轄区域にも輸出されています。カナダの林業の歴史は、かなりの規模の木材保存セグメントを維持しており、州当局は現在、より低い溶出閾値を規定し、サプライヤーを銅アゾールハイブリッドへと推進しています。この地域市場は、石油化学複合施設における大規模な冷却塔改修からも恩恵を受けており、需要が新規建設だけでなくメンテナンスサイクルにも関連していることを示唆しています。

* 欧州: 世界で最も厳しいバイオサイド製品承認枠組みが特徴です。有効成分の承認は、申請者が新しい環境リスクデータを提供できない場合、失効する可能性があります。最近のエチレンオキシドの撤回は、このダイナミクスを強調し、より安全な代替品のビジネスケースを強化しています。ドイツと英国が消費を支配していますが、北欧諸国はしばしば生分解性ソリューションを先駆的に開発し、それが後に南へと拡大しています。循環型経済法制は、ライフサイクル終了時の環境負荷が最小限の有効成分を優遇するため、揺りかごから墓場までの評価に投資するサプライヤーは、将来の入札でより有利な立場にあります。

競争環境

バイオサイド業界は細分化されており、上位5社のベンダーが収益の35%未満を占めています。BASF、Dow、LANXESSは、グローバルな製造拠点とデータ豊富なアプリケーションラボを展開し、地域のニーズに合わせてブレンドをカスタマイズすることで、単一地域でのショックから自社を保護しています。それでも、バイオベースの防腐剤などのセグメントでは、小規模なイノベーターがシェアを侵食しており、新しい毒性パッケージがより簡素な場合、俊敏性が規模を上回る可能性があることを裏付けています。

持続可能性指標は、購買決定にますます影響を与えており、Ecolabのような企業は、バイオサイドを包括的なサービス契約に組み込む節水プログラムを通じて競争優位性を獲得しています。Ecolabの2024年成長・影響レポートは、顧客が2,260億ガロンの水を節約し、460万メートルトンのCO₂e排出を回避したことを記録しており、環境的価値提案と経済的価値提案がいかに収束するかを強調しています。

規制への対応能力は戦略的資産として浮上しており、社内に毒性学者とコンプライアンスプラットフォームを持つ企業は、製品登録を加速させ、高価な再配合を未然に防ぐことができます。この傾向は、将来の競争が分子の性能と、進化する基準に効率的に対応する能力にかかっていることを示唆しています。

主要企業

* BASF SE

* Dow

* Ecolab

* Lonza

* Solvay

最近の業界動向

* 2024年5月: Vink Chemicalsは、低VOC製剤への強い需要を背景に、製品タイプ2の消毒剤Vinkocide BDA 30を発表しました。この発売は、欧州の消費者安全規制の厳格化を見越して、Vinkの規制対象ポートフォリオを拡大するものです。

* 2024年2月: Vink Chemicalsは、シュヴェリーンに3,000万ユーロ(3,250万米ドル)の施設の建設を開始しました。このプロジェクトは、主要中間体の生産を内製化し、供給の安定性とコスト管理を強化するものです。

本レポートは、バイオサイド市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

当社の調査では、バイオサイド市場を、水処理、塗料・コーティング、木材保存、パーソナルケア、食品加工、石油・ガス、衛生洗浄などのバリューチェーンにおいて、有害な微生物を抑制、無害化、または除去する化学的または生物学的に由来する活性物質の販売と定義しています。酸化性および非酸化性の活性物質が、調合済みまたは技術グレードで販売される際の量と価値を追跡しています。ただし、農業用作物保護農薬や病院用消毒剤は、別途規制されているため、本調査の範囲には含まれておりません。

市場は、タイプ別(ハロゲン化合物、金属化合物、有機硫黄、有機酸、フェノール類、その他のタイプ)、用途別(水処理、医薬品・パーソナルケア、木材保存、食品・飲料、塗料・コーティング、その他の用途)、作用機序別(酸化性バイオサイド、非酸化性バイオサイド)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。

2. 市場の動向

市場の成長を促進する主な要因としては、世界的な水処理需要の増加、食品・飲料産業からの需要の高まり、健康と衛生に対する意識の向上、塗料・コーティング産業における需要の増加、そしてより安全な代替品への規制支援が挙げられます。

一方で、バイオサイドに関連する環境問題や健康被害、原材料価格の変動、高い研究開発コストが市場の成長を抑制する要因となっています。

その他、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が評価されています。

3. 市場規模と成長予測、主要な質問への回答

本レポートでは、市場規模と成長予測がボリュームベースで提示されており、2030年までに市場は24.76百万トンに達すると予測されています。

地域別では、アジア太平洋地域が2024年に35%のシェアを占め、現在最大の市場であり、最も速い成長率を示すと見込まれています。

作用機序別では、酸化性バイオサイドが非酸化性タイプよりも好まれる傾向にあります。これは、広範囲な有効性を提供しつつ、より持続性の低い副産物に分解されるため、厳格化する環境規制に合致しているためです。

原材料価格の変動、特に臭素や金属塩の価格変動は、マージンを圧迫しており、サプライヤーは代替耐性のある処方や柔軟な調達戦略の開発を促されています。

用途別では、木材保存が依然として最大のアプリケーションであり、2024年の世界需要の32%を占めています。

サービス志向のバイオサイドサプライヤーは、化学的有効性と資源効率指標を組み合わせることで、測定可能なコスト削減と持続可能性のメリットを提供し、顧客ロイヤルティを高めるという競争優位性を持っています。

4. 競争環境と市場機会

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されています。Albemarle Corporation、Arxada、BASF SE、Dow、Ecolab、LANXESS、Lonza、Merck KGaA、Solvay、Veoliaなど、主要な市場プレイヤーの企業プロファイルが詳細に記載されており、グローバル概要、市場レベル概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望としては、未開拓分野や満たされていないニーズの評価、および農業分野における意識の向上が挙げられています。

5. 調査方法の信頼性

本レポートの調査方法論は、その信頼性に自信を持っています。当社の調査は、専門化学品サプライヤーの製品開発化学者、地方自治体の水処理施設からの調達マネージャー、地域ディストリビューター、塗料配合業者などへの一次調査(インタビュー)を通じて、コスト転嫁、地域浸透率、規制リードタイムなどのデータを検証しています。

二次調査では、米国EPAの農薬製品および成分リスト、EU ECHAのバイオサイド製品規制(BPR)書類、中国生態環境省の排出基準などのオープンソース規制機関の情報を活用し、許容される活性物質や登録数を明確にしています。また、UN Comtrade、Eurostat、Volzaからの貿易フローおよび関税データ、American Chemistry CouncilやInternational Paint and Printing Ink Councilなどの業界団体からの需要スナップショット、企業報告書、有料データベース(D&B Hoovers、Dow Jones Factiva)なども活用しています。

市場規模の算出と予測は、国別の生産量と純輸入量から始まり、平均的な配合係数を用いて最終製品の生産量を算出し、最終用途の浸透率に基づいてアプリケーション全体に分配するトップダウンアプローチを採用しています。サプライヤーの収益集計やサンプルASPとボリューム取引によるボトムアップチェックも行い、合計値を調整しています。予測は、多変量回帰と規制強化のシナリオ分析を組み合わせて行われ、データが不足している場合はARIMAモデルで過去の系列を延長しています。

Mordorのモデルは、厳格な範囲選定、デュアルトラックモデリング、および年次検証により、監査可能な供給、貿易、消費系列に結びつけられた、バランスの取れた透明性の高いベースラインを提供しており、意思決定者が明確に文書化された変数と再現可能な手順に遡って確認できる点が強みです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な水処理需要の増加

- 4.2.2 食品・飲料産業からの需要増加

- 4.2.3 健康と衛生に対する意識の高まり

- 4.2.4 塗料・コーティング産業における需要の増加

- 4.2.5 より安全な代替品に対する規制支援

-

4.3 市場抑制要因

- 4.3.1 殺生物剤に関連する環境問題と健康被害

- 4.3.2 原材料価格の変動

- 4.3.3 高い研究開発費

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 ハロゲン化合物

- 5.1.2 金属化合物

- 5.1.3 有機硫黄化合物

- 5.1.4 有機酸

- 5.1.5 フェノール類

- 5.1.6 その他のタイプ(第四級アンモニウム化合物)

-

5.2 用途別

- 5.2.1 水処理

- 5.2.2 医薬品およびパーソナルケア

- 5.2.3 木材保存

- 5.2.4 食品および飲料

- 5.2.5 塗料およびコーティング

- 5.2.6 その他の用途(石油・ガス、農業、消毒剤および衛生)

-

5.3 作用機序別

- 5.3.1 酸化性殺生物剤

- 5.3.2 非酸化性殺生物剤

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 マレーシア

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 アルクサダ

- 6.4.3 ベイカー・ヒューズ・カンパニー

- 6.4.4 BASF SE

- 6.4.5 ダウ

- 6.4.6 エコラボ

- 6.4.7 IROグループ株式会社

- 6.4.8 イタルマッチAWS

- 6.4.9 ケミペックス

- 6.4.10 ケミラ

- 6.4.11 ランクセス

- 6.4.12 ロンザ

- 6.4.13 メルクKGaA

- 6.4.14 ヌーリオン

- 6.4.15 ソルベイ

- 6.4.16 ステパン・カンパニー

- 6.4.17 ルブリゾール・コーポレーション

- 6.4.18 ソー・グループ株式会社

- 6.4.19 バルトリス・スペシャリティ・ケミカルズ

- 6.4.20 ヴェオリア

- 6.4.21 リンク・ケミカルズGmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオサイドとは、有害な生物の活動を抑制、破壊、無害化、または予防することを目的とした化学物質や微生物を指す広範な概念でございます。具体的には、細菌、真菌(カビ、酵母)、藻類、ウイルス、昆虫、げっ歯類などの生物が引き起こす汚染、劣化、感染、損傷を防ぐために使用されます。その目的は、製品の品質保持、材料の耐久性向上、公衆衛生の保護、産業プロセスの効率維持など多岐にわたります。単に生物を殺すだけでなく、その増殖を抑制したり、忌避させたりする効果を持つものも含まれており、私たちの日常生活や産業活動において不可欠な役割を担っております。

バイオサイドには、その標的となる生物や用途に応じて様々な種類がございます。まず、標的生物による分類では、細菌を殺す「殺菌剤」、真菌を殺す「殺真菌剤(防カビ剤)」、藻類を殺す「殺藻剤」、ウイルスを不活化する「殺ウイルス剤」などが挙げられます。また、昆虫やげっ歯類を対象とするものも広義のバイオサイドに含まれることがございますが、これらは農薬として別途規制される場合も少なくありません。次に、作用機序や用途による分類では、表面や器具の微生物を除去する「消毒剤」、製品や材料の微生物汚染を防ぐ「防腐剤」、冷却水系や船舶の船底などでの微生物付着を防ぐ「防汚剤」などがございます。活性成分としては、塩素系、過酸化物系などの酸化性バイオサイドや、第四級アンモニウム化合物、イソチアゾリノン系、グルタルアルデヒドなどの非酸化性バイオサイドが広く用いられております。これらの多様なバイオサイドが、それぞれの用途や環境条件に合わせて選択され、効果的に利用されております。

これらのバイオサイドは、非常に多岐にわたる分野で活用されております。産業分野では、冷却水、工業用水、廃水処理などの水処理システムにおいて、微生物によるバイオフィルム形成や腐食、配管の詰まりを防ぐために不可欠です。塗料、接着剤、シーラント、金属加工油、パルプ・製紙、繊維、皮革などの製品や材料においては、製造工程での微生物汚染を防ぎ、製品の品質劣化や腐敗を抑制するための防腐剤として使用されます。特に、塗料では缶内での微生物増殖を防ぐだけでなく、塗膜の藻類やカビの発生を抑制する防カビ・防藻剤としても機能いたします。また、石油・ガス産業では、パイプライン内の微生物腐食を防ぐためにも利用されております。一般消費者向けや医療機関では、病院、家庭、公共施設での表面消毒や、医療器具の滅菌・消毒に用いられる消毒剤が代表的です。化粧品やパーソナルケア製品、家庭用洗剤などにも、製品の安定性を保ち、消費者の安全を確保するための防腐剤として配合されております。さらに、木材の防腐処理や、食品・飲料産業における衛生管理にも欠かせない存在でございます。

バイオサイドの利用を支え、さらに進化させるための関連技術も日々発展しております。一つは、バイオサイドの「製剤技術」でございます。有効成分をカプセル化したり、徐放性を持たせたりすることで、効果の持続性を高め、使用量を削減し、環境負荷を低減する技術が開発されております。また、複数のバイオサイドを組み合わせることで相乗効果を発揮させたり、特定の微生物に特化した選択性の高い製剤を開発したりする研究も進んでおります。次に、「モニタリング・検出技術」も重要でございます。ATP測定法やPCR法などの迅速な微生物検出技術により、微生物汚染の状況をリアルタイムで把握し、バイオサイドの最適な投与量やタイミングを決定することが可能になっております。これにより、過剰な使用を防ぎ、コスト削減と環境負荷低減に貢献いたします。さらに、「バイオフィルム制御技術」は、微生物が形成する強固なバイオフィルムに対する効果的なバイオサイドや、その形成自体を阻害する技術の開発に焦点を当てております。微生物の薬剤耐性問題に対処するためには、異なる作用機序を持つバイオサイドのローテーション使用や、非バイオサイド的なアプローチ(UV照射、ろ過、物理的洗浄、抗菌性表面加工など)との組み合わせも重要な関連技術として注目されております。

バイオサイド市場は、いくつかの要因によって成長を続けております。まず、世界的な工業化と都市化の進展に伴い、水処理、建設材料、製造プロセスなどにおける微生物制御の需要が増加しております。特に、新興国におけるインフラ整備の加速は、市場拡大の大きな推進力となっております。次に、公衆衛生と安全に対する意識の高まりが挙げられます。COVID-19パンデミックを経験し、感染症予防のための消毒剤や抗菌製品の需要が世界的に急増いたしました。また、製品の品質保持期間の延長や材料の耐久性向上に対する消費者の要求も、防腐剤や防カビ剤の需要を押し上げております。さらに、各国の規制当局による微生物汚染に関する規制強化も、バイオサイドの適切な使用を促す要因となっております。一方で、環境への影響や人体への安全性に関する懸念、微生物の薬剤耐性獲得といった課題も存在し、より安全で持続可能なバイオサイドの開発が求められております。主要な化学メーカーがこの市場で競争を繰り広げ、技術革新を進めております。

将来に向けて、バイオサイドの分野ではいくつかの重要なトレンドが見られます。最も顕著なのは、「持続可能性」へのシフトでございます。環境負荷の低い、生分解性の高い、または毒性の低いバイオサイドの開発が加速しております。天然由来の抗菌成分や、微生物を利用したバイオベースのバイオサイドも注目されており、グリーンケミストリーの原則に基づいた製品開発が進められております。次に、「スマートバイオサイド」の登場が期待されております。これは、特定の微生物や環境条件に応じて効果を発揮するターゲット型バイオサイドや、必要に応じて有効成分を放出する応答性システムを指します。これにより、バイオサイドの使用量を最小限に抑えつつ、最大の効果を得ることが可能になります。また、バイオサイド単独ではなく、物理的処理(UV、ろ過)や生物学的処理(バクテリオファージ、競合微生物)と組み合わせる「複合アプローチ」も主流となるでしょう。これにより、薬剤耐性のリスクを低減し、より広範な微生物制御が可能になります。ナノテクノロジーを応用した抗菌材料や、AIを活用した微生物モニタリングとバイオサイド最適化も、今後の重要な研究開発分野でございます。規制の厳格化は今後も続き、これが技術革新をさらに推進し、より安全で効果的なバイオサイドソリューションの創出につながると考えられます。