バイオコンジュゲーション市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオコンジュゲーション市場レポートは、業界を製品別(機器、試薬、消耗品)、技術別(化学コンジュゲーション、クリックケミストリーなど)、生体分子別(抗体、オリゴヌクレオチドなど)、用途別(治療薬、診断薬など)、エンドユーザー別(学術・研究機関、CRO・CMOなど)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

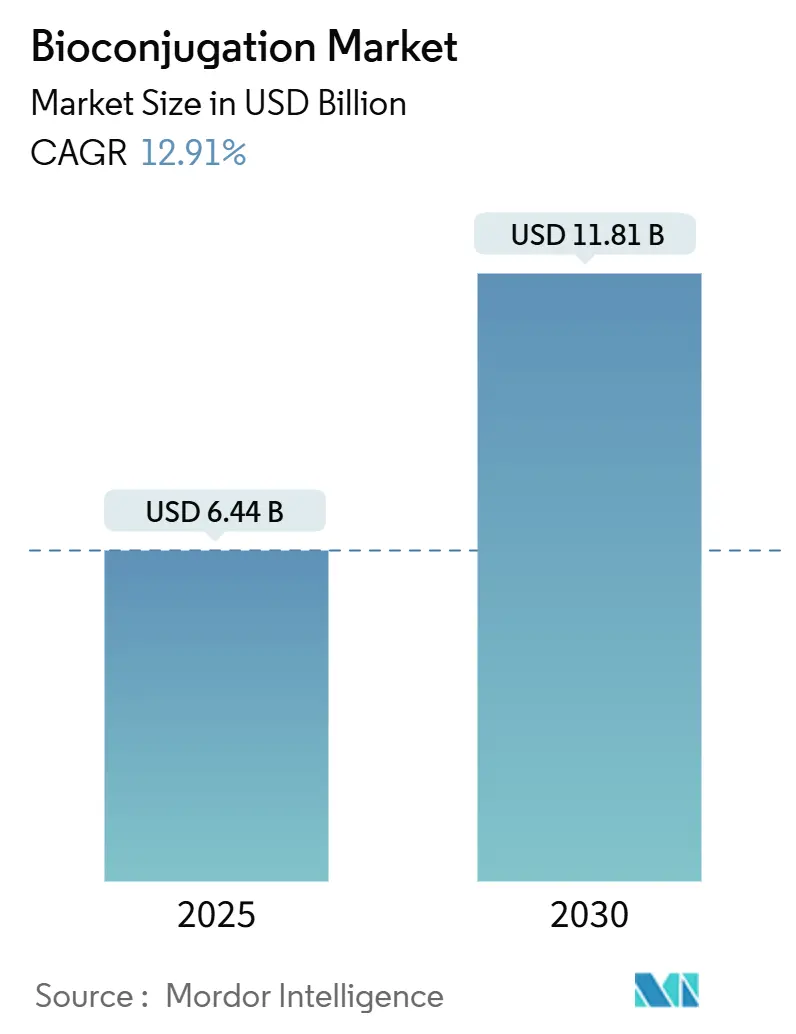

バイオコンジュゲーション市場は、2025年には64.4億米ドルと推定され、2030年までに118.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.91%です。バイオコンジュゲーションとは、少なくとも1つの生体分子(炭水化物、核酸、タンパク質など)を含む2つの分子を結合させる化学プロセスを指します。この市場は、抗体薬物複合体(ADC)の需要増加、技術進歩を促進する研究開発(R&D)投資の拡大、およびバイオコンジュゲートの応用分野の拡大といった複数の要因によって牽引されています。

例えば、2024年12月にNational Library of Medicineで発表された研究では、核酸送達の課題に対処するためのバイオコンジュゲーションベース戦略の可能性が強調されました。この分野における注目すべき進展として、N-アセチルガラクトサミン(GalNAc)結合による肝細胞ターゲティングがあり、希少な代謝性疾患の治療を促進し、4つの核酸医薬品のFDA承認につながっています。医薬品送達、診断、その他の分野におけるバイオコンジュゲーションの応用が継続的に拡大していることが、市場成長の主要な推進要因となっています。

さらに、抗体薬物複合体(ADC)は、様々ながん種で承認された複数のADCとともに、抗がん治療薬の革新的なクラスとして登場しました。2024年8月15日現在、National Library of Medicineの報告によると、378のADCが存在し、そのうち11がFDA承認済み、217が臨床開発中、150が開発中止となっています。2024年5月には、トラスツズマブ デルクステカンが子宮悪性腫瘍に対して米国FDAによって承認された初のADCとなり、重要なマイルストーンを達成しました。2023年10月のデータでは、551件の臨床試験が進行中であり、そのうち64%が承認済みADCに、36%が新規ADCに焦点を当てています。ADCへの依存度が高まるにつれて、臨床試験の数も増加しており、この臨床試験の急増は、バイオコンジュゲーション技術への依存を強め、市場の拡大を促進しています。

また、バイオ医薬品分野における研究開発(R&D)支出は長年にわたり一貫して増加しており、予測期間中もさらに上昇すると予測されています。例えば、国際製薬団体連合会(IFPMA)の2025年2月のデータによると、バイオ医薬品分野における世界のR&D支出は、2021年の1,820億米ドルから2022年には1,890億米ドル、2024年には2,020億米ドルに増加し、2026年までには2,130億米ドルに達すると予想されています。R&D投資の急増は、バイオコンジュゲートを含む革新的な医薬品開発戦略に対する業界のコミットメントを反映しており、高度な治療ソリューションへの需要を満たすことでバイオコンジュゲーション市場の成長を促進しています。

しかしながら、厳格な規制遵守要件と、バイオコンジュゲートの製造および開発に関連する高コストは、市場拡大にとって依然として大きな課題となっています。

グローバルバイオコンジュゲーション市場のトレンドと洞察

治療用途タイプセグメントは予測期間中に著しい成長を遂げると予想されます。

バイオコンジュゲーションは、医薬品送達システムの改善、治療効果の向上、副作用の最小化を通じて、治療用途において重要な要素となっています。これらの進歩は、特にがん治療やワクチン開発において大きな影響を与えています。主要な医薬品送達システムには、ナノ粒子ベースの送達(リポソーム、高分子ナノ粒子、無機ナノ粒子など)やポリマー薬物複合体(ポリエチレングリコール(PEG)など)が含まれます。さらに、抗体薬物複合体(ADC)やペプチド複合体を含む標的療法アプローチも注目を集めています。これらの治療における革新は、より正確で効果的な治療ソリューションを可能にし、重要な医療課題に対処することで、バイオコンジュゲーション市場の成長を牽引しています。

さらに、ADCの開発は、様々な製薬上の課題を克服し、標的療法を進歩させる上で重要であり、業界関係者にその利点をより深く探求するよう促しています。例えば、2024年6月、ジョンソン・エンド・ジョンソンは「Pitching ADC Advancements QuickFire Challenge」を開始し、世界中のイノベーターに対し、膀胱がん、結腸直腸がん、肺がん、前立腺がん、血液悪性腫瘍などの癌を標的とする新規ADCを前臨床または臨床段階で発表するよう呼びかけました。このような開発は、未だ満たされていない医療ニーズに対処し、精密医療におけるイノベーションを促進することで、バイオコンジュゲーション市場を活性化させています。

また、いくつかのADCは、尿路上皮癌治療のための第III相臨床試験に進んでいます。例えば、2024年8月、革新的なバイオ医薬品企業であるMabwellは、中国国家医薬品監督管理局(NMPA)の医薬品評価センター(CDE)から、初回治療の局所進行性または転移性尿路上皮癌に対する標準化学療法と9MW2821とトリパリマブの併用を評価する無作為化、対照、非盲検、多施設共同第III相臨床試験の承認を受けました。Mabwellが開発した新規Nectin-4標的ADCである9MW2821は、この標的で中国初の臨床試験入りであり、複数の適応症で400人以上の被験者を登録しています。これらの進歩は、革新的な治療法を導入し、複雑な疾患の治療選択肢を拡大することで、バイオコンジュゲーション市場を牽引しています。

医療治療におけるナノ粒子ベースの送達システムの採用が増加していることも、バイオコンジュゲーションの需要を大きく押し上げています。2024年7月、ジョンズ・ホプキンス大学の研究者らは、鎌状赤血球病の原因となる変異を効果的に標的とするため、遺伝子治療を骨髄細胞に直接送達するように設計された特殊なナノ粒子を開発しました。同様に、2024年7月にドイツのエネルギー、情報、バイオエコノミーを専門とする主要な研究機関であるユーリッヒ研究センターが実施した研究では、希少なインスリンアレルギーを持つ糖尿病患者の管理におけるナノ粒子ベースの送達システムの可能性が示されました。ナノ粒子ベースの送達システムのこのような利用増加は、生体分子の精密なターゲティングを可能にし、薬物安定性とバイオアベイラビリティを高め、制御された薬物放出をサポートすることで、バイオコンジュゲーション市場を推進しています。これらの進歩は、治療介入の全体的な有効性を集合的に向上させています。

北米はバイオコンジュゲーション市場において大きなシェアを占めると予想されます。

北米は、研究開発(R&D)投資の増加、バイオコンジュゲーション施設の急増、抗体薬物複合体(ADC)の進歩、および主要な競合他社の存在によって、バイオコンジュゲーション市場を牽引すると予想されています。米国の企業部門(製薬会社を含む)におけるR&D投資は長年にわたり急増しています。例えば、米国国立科学財団によると、米国の企業部門におけるR&D支出は、2021年の6,086億米ドルから2023年には7,350億米ドルに急増しました。企業資金による実験的開発への支出も、2021年の4,610億米ドルから2023年には5,561億米ドルに増加しています。この投資の増加は、ライフサイエンス産業におけるR&Dを加速させ、バイオコンジュゲーション市場にプラスの影響を与えています。これは、抗体薬物複合体やオリゴヌクレオチド複合体などの高度な治療薬や診断薬の開発が、バイオコンジュゲーション技術の主要な機能である精密な生体分子修飾に依存しているためです。

さらに、米国におけるバイオコンジュゲーション施設の拡大も、企業からの投資増加に支えられて加速しています。例えば、2024年10月、科学技術の世界的リーダーであるメルクは、米国ミズーリ州セントルイスにあるバイオコンジュゲーション・センター・オブ・エクセレンスにおけるADC製造能力を7,000万ユーロ拡張する計画を発表しました。さらに、2024年3月には、複雑な生物製剤およびバイオコンジュゲートを専門とする主要なCDMOであるAbzenaが、米国ペンシルベニア州ブリストルにあるバイオコンジュゲート開発およびc GMP製造拠点の500万米ドルの拡張を発表しました。このような開発は、高度なバイオコンジュゲーションプロセスに必要なインフラを強化することで、市場の成長に直接貢献しています。

また、抗体薬物複合体(ADC)の進歩は、製薬会社間の戦略的提携によって勢いを増しています。例えば、2023年10月、MediLink TherapeuticsとNEXT Oncologyは、革新的なアプローチを通じて固形腫瘍癌に対処するために設計されたADCの第1相ヒト臨床試験で提携しました。このような提携は、イノベーションを促進し、次世代治療薬の生産を拡大することで、バイオコンジュゲーション市場を加速させています。

競争環境

バイオコンジュゲーション市場は、世界および地域で事業を展開する多数の企業が存在するため、細分化されています。競争環境の分析では、市場で大きなシェアを持ち、業界で高い評価を得ている国際的および地域的な企業がいくつか挙げられます。これには、AbbVie Inc.、Biosynth Ltd、Catalent, Inc.、Creative Biolabs, Inc.、Danaher Corporation、Lonza Group AG、Merck KGaA、Promega Corporation、Sartorius AG、Thermo Fisher Scientific Inc.などが含まれます。

最近の業界動向

* 2024年11月:製薬、バイオテクノロジー、栄養補助食品分野の開発・製造におけるグローバルパートナーであるLonzaは、スイスのヴィスプにおけるバイオコンジュゲーション能力を強化する計画を発表しました。

* 2024年11月:デンマークを拠点とするバイオテクノロジー企業であり、抗体薬物複合体(ADC)分野の新興企業であるAdcendoは、その先駆的なADCポートフォリオを臨床段階に進めるために1億3,500万米ドルの資金調達に成功しました。

結論として、研究開発投資の増加とバイオコンジュゲーション応用の採用拡大が、イノベーションを推進し、バイオコンジュゲーション市場を拡大しています。これらの要因は、予測期間中の市場成長を支えると予想されます。

バイオコンジュゲーション市場に関する本レポートは、タンパク質、脂質、炭水化物、核酸などの生体分子と、より小さな化学化合物またはより大きな生体分子との間に共有結合を形成する技術であるバイオコンジュゲーションに焦点を当てています。この技術は、化学生物学および細胞生物学において不可欠なツールとなっており、バイオ医薬品の製造における基本的な要素として機能するだけでなく、有機合成や材料科学においても重要な応用が期待されています。

市場規模は、2024年には56.1億米ドルと推定され、2025年には64.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)12.91%で成長し、2030年には118.1億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、抗体薬物複合体(ADC)に対する需要の増加、技術進歩を促進する研究開発投資の急増、およびバイオコンジュゲートの応用分野の拡大が挙げられます。特にADCは、がん治療薬としての可能性が高く、その開発が市場拡大に大きく貢献しています。一方で、市場の成長を抑制する要因も存在します。厳格な規制遵守要件、およびバイオコンジュゲートの製造と開発にかかる高コストが、市場参入や拡大の障壁となっています。

市場は、製品、技術、生体分子、用途、エンドユーザー、および地域によって詳細にセグメント化されています。

製品別では、機器と試薬・消耗品に大別されます。機器セグメントには、クロマトグラフィーシステム、電気泳動装置、ろ過装置、インキュベーター、質量分析計、分光分析装置などが含まれます。試薬・消耗品セグメントには、リンカー・架橋試薬、標識試薬、蛍光タグ、酵素などが含まれます。

技術別では、化学的コンジュゲーション、クリックケミストリー、酵素媒介コンジュゲーション、光反応性架橋などが主要な手法として挙げられます。

生体分子別では、抗体、オリゴヌクレオチド、ペプチド、タンパク質などが対象となります。

用途別では、治療薬、診断薬、研究開発の分野で幅広く利用されています。

エンドユーザー別では、学術・研究機関、CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)、診断ラボ、製薬・バイオテクノロジー企業が主要な顧客層です。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。2025年には北米が最大の市場シェアを占めると予測されており、米国、カナダ、メキシコなどが含まれます。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、中国、日本、インド、オーストラリア、韓国などが主要国として挙げられます。

主要な競合企業としては、AbbVie Inc.、Biosynth Ltd、Catalent, Inc.、Creative Biolabs, Inc.、Danaher Corporation、Lonza Group AG、Merck KGaA、Promega Corporation、Sartorius AG、Thermo Fisher Scientific Inc.などが挙げられ、これらの企業は市場における競争優位性を確立するために、製品開発や戦略的提携を積極的に行っています。

本レポートは、バイオコンジュゲーション市場の包括的な分析を提供し、各セグメントにおける市場規模と予測を収益(米ドル)ベースで提示しています。市場の機会と将来のトレンドについても言及されており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 抗体薬物複合体(ADC)の需要増加

- 4.2.2 技術進歩を促進する研究開発投資の急増

- 4.2.3 バイオコンジュゲートの応用拡大

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制遵守要件

- 4.3.2 バイオコンジュゲートの製造および開発の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 クロマトグラフィーシステム

- 5.1.1.2 電気泳動装置

- 5.1.1.3 ろ過装置

- 5.1.1.4 インキュベーター

- 5.1.1.5 質量分析計

- 5.1.1.6 分光装置

- 5.1.1.7 その他

- 5.1.2 試薬および消耗品

- 5.1.2.1 リンカー&架橋試薬

- 5.1.2.2 標識試薬

- 5.1.2.3 蛍光タグ

- 5.1.2.4 酵素

- 5.1.2.5 その他の試薬および消耗品

-

5.2 技術別

- 5.2.1 化学的結合

- 5.2.2 クリックケミストリー

- 5.2.3 酵素媒介結合

- 5.2.4 光反応性架橋

- 5.2.5 その他の技術

-

5.3 生体分子別

- 5.3.1 抗体

- 5.3.2 オリゴヌクレオチド

- 5.3.3 ペプチド

- 5.3.4 タンパク質

- 5.3.5 その他の生体分子

-

5.4 用途別

- 5.4.1 治療薬

- 5.4.2 診断薬

- 5.4.3 研究開発

-

5.5 エンドユーザー別

- 5.5.1 学術・研究機関

- 5.5.2 CROおよびCMO

- 5.5.3 診断ラボ

- 5.5.4 製薬・バイオテクノロジー企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 AbbVie Inc.

- 6.1.2 Biosynth Ltd

- 6.1.3 Catalent, Inc.

- 6.1.4 Creative Biolabs, Inc.

- 6.1.5 Danaher Corporation

- 6.1.6 Lonza Group AG

- 6.1.7 Merck KGaA

- 6.1.8 Promega Corporation

- 6.1.9 Sartorius AG

- 6.1.10 Thermo Fisher Scientific Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオコンジュゲーションは、生体分子(タンパク質、核酸、糖、脂質など)と他の分子(薬物、蛍光色素、ナノ粒子、ポリマーなど)を共有結合によって連結する技術の総称です。この技術の主な目的は、生体分子に新たな機能や特性を付与したり、既存の機能を強化したりすることにあります。例えば、特定の細胞や組織に薬物を選択的に送達するためのキャリアとして生体分子を利用したり、生体内の現象を可視化するためのプローブとして標識分子を結合させたりします。その特異性、効率性、そして生体適合性から、医薬品開発、診断薬、バイオイメージング、基礎生命科学研究など、多岐にわたる分野で不可欠な技術となっています。

バイオコンジュゲーションには、目的とする生体分子の種類や結合させる分子、そして最終的な用途に応じて様々な化学的手法が用いられます。まず、古典的な方法としては、タンパク質のアミノ基をターゲットとするNHSエステルやイソチオシアネートを用いたアミンカップリング、チオール基をターゲットとするマレイミドやヨードアセトアミドを用いたチオールカップリング、カルボキシル基をターゲットとするEDC/NHSを用いたカルボキシルカップリングなどがあります。これらの方法は比較的簡便ですが、複数の反応性官能基が存在する場合、結合位置の制御が難しいという課題があります。近年では、より高い特異性と効率性、そして生体適合性を持つ「クリックケミストリー」が主流となっています。クリックケミストリーは、特定の官能基同士が迅速かつ高収率で反応し、副生成物が少ないという特徴を持ちます。代表的なものとしては、銅触媒アジド-アルキン環化付加(CuAAC)があり、アジド基とアルキン基が特異的に反応します。また、生体内で銅触媒を使用できない環境下では、歪み促進アジド-アルキン環化付加(SPAAC)やテトラジンライゲーションなど、触媒を必要としないクリック反応が利用されます。これらの手法は、細胞内や生体内での標識や薬物送達に応用されています。さらに、酵素を利用したコンジュゲーションも注目されており、トランスグルタミナーゼやソーターゼといった酵素は、特定のペプチド配列を認識し、部位特異的に分子を結合させることができます。これにより、均一性の高いコンジュゲートを効率的に作製することが可能になります。また、光反応性コンジュゲーションも開発されており、特定の波長の光を照射することで反応を開始させ、結合を形成します。これらの技術の進展により、天然の官能基に依存しない、より精密な「部位特異的コンジュゲーション」が可能になってきています。これは、非天然アミノ酸をタンパク質に導入したり、糖鎖エンジニアリングやシステインエンジニアリングによって特定の反応部位を創出したりすることで、コンジュゲートの均一性や機能性を大幅に向上させるものです。

バイオコンジュゲーション技術は、その多様な応用可能性から、様々な分野で革新的な進歩をもたらしています。最も顕著な応用例の一つが、医薬品開発における「抗体薬物複合体(ADC)」です。ADCは、特定の癌細胞表面の抗原を認識する抗体に、強力な抗癌剤をリンカーを介して結合させたものです。これにより、抗体が癌細胞に選択的に薬物を送達し、正常細胞への副作用を最小限に抑えつつ、高い治療効果を発揮します。現在、複数のADCが承認され、癌治療に大きな貢献をしています。同様に、核酸医薬やペプチド医薬においても、標的指向性を高めるためのコンジュゲーション技術が不可欠です。診断薬の分野では、蛍光色素や酵素、放射性同位体などを抗体や核酸プローブに結合させることで、病原体の検出、疾患マーカーの測定、細胞の特定、生体内のイメージングなどに利用されています。例えば、免疫測定法における酵素標識抗体や、PET/SPECT/MRIなどの分子イメージングにおける造影剤の標識などが挙げられます。これにより、疾患の早期発見や治療効果のモニタリングが可能になります。基礎生命科学研究においても、バイオコンジュゲーションは重要なツールです。タンパク質の機能解析、細胞内シグナル伝達経路の解明、細胞小器官の標識、細胞間相互作用の可視化などに、蛍光プローブやアフィニティータグを結合させた生体分子が広く用いられています。さらに、材料科学の分野では、生体適合性材料の開発や、バイオセンサー、ナノ粒子修飾などに応用されています。

バイオコンジュゲーション技術の発展は、他の多くの関連技術との融合によって支えられています。「タンパク質工学」は、非天然アミノ酸の導入やシステイン残基の制御を通じて、コンジュゲーションの効率と特異性を高めます。「遺伝子工学」は、組換えタンパク質の生産や、特定の配列を持つ核酸プローブの設計に用いられ、コンジュゲーションの出発材料を大量かつ均一に供給します。「合成化学」は、リンカー分子や反応性官能基を持つ標識分子、薬物分子などの設計と合成において中心的な役割を果たします。「ナノテクノロジー」は、薬物送達システムやイメージングプローブのキャリアとして、ナノ粒子や量子ドットなどを利用する際に重要です。「分析化学」は、質量分析、クロマトグラフィー、分光分析などの手法を用いて、コンジュゲートの品質管理と特性評価に不可欠です。

バイオコンジュゲーション市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この成長の主な要因は、抗体薬物複合体(ADC)市場の爆発的な拡大、個別化医療の進展に伴う診断薬や治療薬への需要増加、そして基礎研究における高機能なプローブやツールの必要性です。特にADCは、癌治療における画期的なアプローチとして注目され、多くの製薬企業が開発競争を繰り広げています。これにより、コンジュゲーション技術やリンカー技術、薬物ペイロードの開発が加速しています。主要な市場プレイヤーとしては、バイオコンジュゲーション試薬やリンカーを提供する化学メーカー、コンジュゲーションサービスを提供する受託研究開発製造機関(CRO/CDMO)、そして最終製品としてADCや診断薬を開発・製造する製薬企業やバイオテクノロジー企業が挙げられます。一方で、市場にはいくつかの課題も存在します。コンジュゲートの製造における均一性、安定性、そしてスケールアップの難しさ、高コスト、そして複雑な規制要件などが挙げられます。これらの課題を克服し、より効率的で経済的な製造プロセスを確立することが、今後の市場成長の鍵となります。

バイオコンジュゲーション技術は、今後もさらなる進化を遂げ、医療や生命科学研究に革新をもたらし続けるでしょう。将来の展望としては、まず「高効率・高選択的コンジュゲーション法の開発」が挙げられます。生体内でのコンジュゲーションを可能にする技術や、細胞表面に特異的に分子を結合させる技術、さらには複数の分子を精密に配置する多価コンジュゲートの作製技術などが発展するでしょう。これにより、より複雑な機能を持つバイオコンジュゲートが実現し、精密な薬物送達システムや多機能診断薬の開発が進むと期待されます。また、「AI(人工知能)や機械学習の活用」も重要なトレンドとなるでしょう。リンカーの設計、反応条件の最適化、コンジュゲートの安定性予測などにAIを導入することで、開発期間の短縮と効率化が図られます。新たな応用分野の開拓も進むでしょう。例えば、遺伝子編集ツール(CRISPR-Cas9など)を特定の細胞に送達するためのキャリアとしての応用、再生医療における細胞の機能制御、さらには環境科学分野での汚染物質検出など、その可能性は無限大です。最終的には、バイオコンジュゲーション技術は「個別化医療」の実現に大きく貢献すると考えられます。患者一人ひとりの病態や遺伝子情報に基づき、最適な診断薬や治療薬を設計・製造する上で、部位特異的かつ高効率なコンジュゲーション技術は不可欠となるでしょう。これにより、より安全で効果的な医療の提供が期待されます。これらの進展を通じて、バイオコンジュゲーションは、生命科学のフロンティアを拡大し、人類の健康と福祉の向上に寄与する基盤技術としての地位を確固たるものにしていくことでしょう。