生分解性マルチフィルム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

生分解性マルチフィルム市場は、ポリマー別(デンプン、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、脂肪族芳香族コポリマー(AAC)など)、作物タイプ別(果物と野菜、花と観賞植物など)、栽培システム別(露地栽培、温室/ハイタネル)、販売チャネル別(B2B、B2C)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

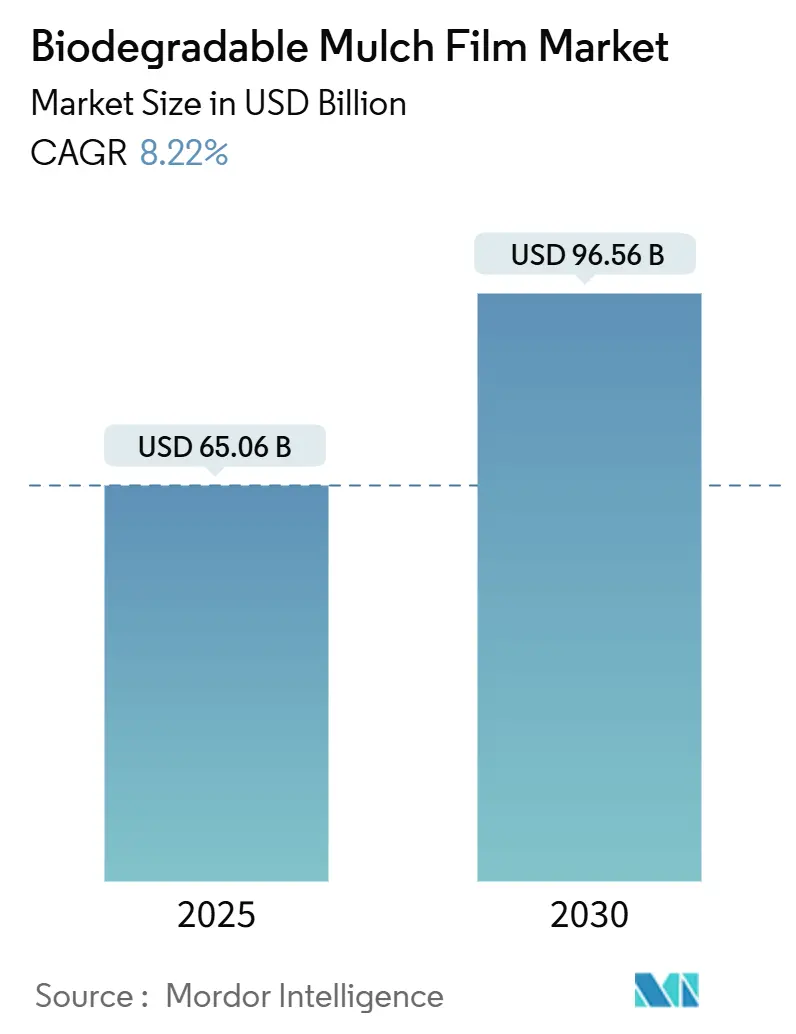

生分解性マルチフィルム市場は、2025年に650.6億米ドルの規模を記録し、2030年までに965.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.22%で成長すると見込まれています。この市場は、ポリエチレン廃棄物に対する懸念の高まり、温室栽培の強化、およびデンプン系原料へのアクセス拡大により、高価値園芸システムにおいて好ましいソリューションとして位置づけられています。特にアジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は低いとされています。

農家は、フィルム回収作業の削減が生分解性マルチフィルムの直接的な運用コスト削減につながると見ており、規制当局は埋立地回避目標を達成するためにその導入を加速させています。アジア太平洋地域における保護栽培の急速な拡大、欧州における使い捨てプラスチックに対する規制圧力の継続、および炭素クレジットを通じて新たな収益源を生み出すバイオ炭フィルムの組み合わせの出現が、市場の成長をさらに後押ししています。一方、メーカーは、キャッサバ、ジャガイモ、トウモロコシデンプンを確保し、過酷な野外条件下での耐久性のギャップを解決する独自のハイブリッドブレンドを開発するために、垂直統合を進めています。

主要な市場動向

* ポリマー別: 2024年にはデンプン系フィルムが47.25%の市場シェアを占め、ハイブリッド生分解性ポリマーは2030年までに11.25%の最速CAGRで成長すると予測されています。

* 作物タイプ別: 2024年には果物と野菜が68.16%の市場規模を占め、花卉・観賞用植物は2030年までに10.85%のCAGRで拡大すると予測されています。

* 栽培システム別: 2024年には露地栽培が72.54%の収益を占めましたが、温室・ハイターネルシステムは予測期間中に9.41%の最高のCAGRを示すと見込まれています。

* フィルム厚さ別: 2024年には0.7~1.0ミル厚の製品が57.71%を占め、1.0ミルを超える厚さのフィルムは2030年までに11.68%のCAGRで成長する準備が整っています。

* 販売チャネル別: 2024年には流通業者および農業ディーラーネットワークが82.98%のシェアを維持しましたが、農家への直接販売およびeコマースルートは2030年までに10.87%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が41.36%のシェアを維持し、2030年までに12.39%のCAGRで成長すると予測されています。

市場の成長を牽引する要因

* 温室栽培の拡大: 世界的に温室栽培面積が増加しており、生分解性マルチフィルム市場内でプレミアムなニッチを創出しています。栽培者は、認証コンプライアンスを確保し、プラスチック除去作業を不要にするために、より高い材料コストを喜んで受け入れています。制御された環境は土壌温度と水分を安定させ、予測可能な分解と高い作物収量を保証します。欧州の野菜生産者は、小売業者の持続可能性スコアカードを満たすために生分解性フィルムを要求しており、日本のハイテク温室栽培ではバイオベースポリマーとシームレスに統合されたフィルム栽培システムが採用されています。

* 土壌生分解性フィルムに対する政府の義務化と補助金: 補助金プログラムと表示規則は、持続可能性目標を短期的な売上につなげています。カリフォルニア州のAB 1201法案は、農業で使用される堆肥化可能な製品に対し、2026年1月までにUSDA国家有機プログラムの要件を満たすことを義務付けており、認定フィルムに先行者利益をもたらしています。欧州連合(EU)は、2025年3月からプラスチック材料の移行閾値を厳格化し、ポリエチレンマルチのコンプライアンスコストを上昇させ、代替品への移行を促しています。

* ポリエチレンマルチに対する処分費用ペナルティの上昇: 土壌汚染がひどいため、野外プラスチックのリサイクルは経済的に実行不可能であり、米国では農場プラスチックのわずか9%しか回収されていません。埋立処分費、生産者責任賦課金、およびより厳格な輸送規則の増加により、ポリエチレンフィルムの処分は、栽培者が無視できない費用項目となっています。生分解性代替品は、収穫後の費用をなくし、野外清掃に必要な労働時間を削減するため、特に欧州や北米の集約的な園芸作業において、シーズン全体の経済性をより有利にしています。

* 低コストのキャッサバおよびジャガイモデンプン原料の現地化: タイ、インドネシア、ベトナムに拠点を置くデンプンサプライチェーンは、物流費を削減し、為替リスクを緩和し、農村部の収入を支えています。垂直統合されたデンプン加工はコストパリティ戦略を支え、地域生産者が生分解性マルチフィルム市場でシェアを獲得する方法を示しています。

市場の成長を抑制する要因

* PE代替品と比較したフィルムおよび設置コストの高さ: 農場では、生分解性ロールは標準的なポリエチレンよりも2~3倍高価であり、敷設中の早期破れを防ぐために特殊なアプリケーターが必要となる場合があります。そのため、利益率の低い穀物栽培農家は導入をためらい、高価値作物以外での急速な普及を制限しています。

* 不均一な野外分解と添加物溶出のリスク: 分解速度は土壌の微生物密度、水分、温度によって変動し、フィルムの早期分解や、耕作スケジュールを妨げる残留物を生じさせることがあります。特に可塑剤に関する添加物の溶出懸念は、ラボスケールでの堆肥化試験が成功しているにもかかわらず、購入者の警戒心を高めています。調和されたグローバルな野外試験プロトコルの欠如は不確実性を深め、標準設定を遅らせ、市場全体の進展を妨げています。

セグメント分析

* ポリマー別: デンプン系製品は2024年に市場シェアの47.25%を占め、有利な原料経済性と成熟した押出成形技術を反映しています。デンプン、PLA、PBSを組み合わせたハイブリッドブレンドは、1.0ミルを超える厚さのフィルムでの耐久性により、11.25%のCAGRで成長しています。キャッサバおよびジャガイモ改質デンプンの進歩は、防湿性のギャップを縮め、機械的性能を向上させました。

* 作物タイプ別: 果物と野菜は2024年に市場規模の68.16%を占め、プレミアムな野外投入を正当化する高い1エーカーあたりの収益に支えられています。花卉・観賞用植物は、規模は小さいものの、欧州と北米で持続可能な方法で生産された花に対する消費者の需要が高まるにつれて、10.85%のCAGRを記録するでしょう。

* 栽培システム別: 露地栽培システムは、広大な土地面積により2024年に72.54%の収益を占めましたが、温室およびハイターネルは、分解と作物サイクルを調和させる制御された気候の恩恵により、9.41%の最も強いCAGRを示しています。

* フィルム厚さ別: 0.7~1.0ミル厚のフィルムは2024年に57.71%の収益を占め、材料コストと許容可能な寿命のバランスを取っています。しかし、1.0ミルを超える製品は11.68%のCAGRを記録しており、より重い機械を使用し、より強力な耐穿刺性を必要とする機械化された農場での需要を反映しています。

* 販売チャネル別: 従来のディーラーネットワークは、バンドルされた農業サービスを提供するため、依然として82.98%のシェアを占めています。しかし、デジタルに精通した栽培者が専門的なアドバイスと透明な価格設定を求めるため、農家への直接販売およびeコマースルートは10.87%のCAGRで成長しています。

地域分析

* アジア太平洋: 2024年には世界の収益の41.36%を占め、中国の広大な保護野菜栽培面積とインドのバイオベース農業投入物に対する補助金制度に支えられ、2030年までに12.39%のCAGRで拡大しています。タイのキャッサバ産業は、現地の樹脂供給を支え、日本の材料評価の画期的な進歩は、地域で配合されたフィルムが湿潤なモンスーン気候に適していることを保証しています。

* 欧州: 価値では第2位にランクされ、積極的なプラスチック廃棄物指令と大規模な有機農業のフットプリントに支えられています。ドイツとイタリアの温室栽培ハブは需要を強化し、食品接触プラスチックに関するEUの移行制限規則は、間接的に土壌生分解性代替品を支持しています。

* 北米: 政策主導の着実な成長を示しています。カリフォルニア州の堆肥化可能性表示法と拡大生産者責任制度は、ポリエチレンマルチのコンプライアンスハードルを高め、認定された土壌生分解性代替品へと栽培面積を誘導しています。米国では農場プラスチック廃棄物のわずか9%しか処理されておらず、栽培者が切り替える際の処分コスト削減が大きく影響します。

競争環境と最近の業界動向

世界の供給は依然として細分化されており、サプライヤーが収益の4分の1未満を支配していますが、垂直統合により参入障壁が高まっています。BASFは野外特有のEcovioグレードを発売し、ノバモントのMater-Biプラットフォームは樹脂と農業用アクセサリーを組み合わせ、栽培者に生分解性投入物の完全なスイートを提供しています。ライフェンハウザーのような設備専門家は、欠陥率と基材の薄化を低減するプロセスノウハウを提供しています。新興企業は、農家への直接販売チャネルを活用し、炭素クレジットの対象となるバイオ炭強化フィルムのようなニッチ製品を推進しています。

戦略的パートナーシップはますます重要になっています。ダウとニューエナジーブルーのトウモロコシ残渣からのバイオエチレン抽出に関する協力は、石油化学大手によるバイオ原料へのバックインテグレーションへの関心の高まりを示しています。同様に、ノバモントの欧州バイオベースソリューションプロジェクトは、学術機関と産業研究所を連携させ、商業化を加速させています。

最近の業界動向としては、2024年6月にテュフラインランドがキングファ・サイ&テックにISO 14064-1認証を付与し、生分解性プラスチック能力の向上に向けた戦略的協力協定を締結しました。また、ノバモントは持続可能な農業用フィルムを加速させる欧州バイオベースソリューションプロジェクトを開始し、バイエルクロップサイエンスとノバモントは園芸におけるMater-Biの紐とクリップの試験を開始しました。2024年5月には、日本の研究者が、同一の土壌条件下で数百種類の生分解性候補を迅速に比較できる高速材料評価方法を発表しました。

本レポートは、土壌生分解性マルチフィルム市場の詳細な分析を提供しています。ここでいう土壌生分解性マルチフィルムとは、雑草の抑制、水分保持、温度調節を目的として耕作地に敷設され、収穫後に圃場で分解されるプラスチックフィルム、紙、またはデンプンベースのシートを指します。本調査は、工場で製造された新品のフィルムを対象としており、その市場の動向、成長要因、課題、そして将来の展望を包括的に評価しています。

市場の成長を促進する主要な要因としては、温室栽培の拡大が挙げられます。各国政府による土壌生分解性フィルムに対する義務化や補助金制度も、市場を後押ししています。また、ポリエチレンマルチの廃棄コストに対する罰則の増加、低コストのキャッサバ/ジャガイモデンプン原料の現地調達化、バイオ炭を豊富に含むフィルムによるカーボンクレジット収益の創出、そしてGISベースの適性マッピングによる耕作可能な採用地域の拡大も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。ポリエチレン代替品と比較して、フィルムおよび設置コストが高いことが課題です。また、圃場での分解の一貫性の欠如や、添加物の溶出リスクも懸念されています。ポリブチレンアジペートテレフタレート(PBAT)ブレンドに対するマイクロプラスチック規制の導入が迫っていることや、紙マルチやスプレー式バイオポリマーコーティングとの競合も、市場の成長を妨げる要因となっています。

市場規模と成長予測は、様々な側面から詳細に分析されています。具体的には、デンプン、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、脂肪族芳香族コポリマー(AAC)、PBAT、ポリブチレンサクシネート(PBS)、ハイブリッド生分解性ポリマーといった「ポリマーの種類別」に分類されています。また、「作物タイプ別」では、果物と野菜、花と観賞用植物、穀物と油糧種子、その他の特殊作物に分けられます。「農業システム別」では、露地栽培と温室/ハイタネル栽培が対象です。「フィルムの厚さ別」では、0.6ミル以下、0.7~1.0ミル、1.0ミル以上(ヘビーデューティー)の区分があります。「販売チャネル別」では、B2B(農業ディーラーおよび販売業者)とB2C(農家への直接販売およびEコマース)に分類されます。さらに、「地域別」では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米といった主要地域とその主要国々で市場が分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供され、BASF SE、Novamont SpA、BioBag International AS、Kingfa Sci & Tech Co Ltdなど、主要企業のプロファイルが詳細に記載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場の機会と将来の展望として、未開拓の分野や満たされていないニーズの評価が行われており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 温室栽培の拡大

- 4.2.2 土壌生分解性フィルムに対する政府の義務付けと補助金

- 4.2.3 ポリエチレンマルチに対する処分費用ペナルティの増加

- 4.2.4 低コストのキャッサバ/ジャガイモデンプン原料の現地化

- 4.2.5 バイオ炭強化フィルムによる炭素クレジット収益の創出

- 4.2.6 GISベースの適性マッピングによる耕作可能な導入地域の拡大

-

4.3 市場の制約

- 4.3.1 PE代替品と比較したフィルムおよび設置コストの高さ

- 4.3.2 不均一な圃場分解と添加剤溶出のリスク

- 4.3.3 PBATブレンドに対するマイクロプラスチック規制の差し迫った導入

- 4.3.4 紙マルチおよびスプレー式バイオポリマーコーティングとの競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ポリマー別

- 5.1.1 デンプン

- 5.1.2 ポリ乳酸 (PLA)

- 5.1.3 ポリヒドロキシアルカノエート (PHA)

- 5.1.4 脂肪族-芳香族コポリマー (AAC)

- 5.1.5 ポリブチレンアジペートテレフタレート (PBAT)

- 5.1.6 ポリブチレンサクシネート (PBS)

- 5.1.7 ハイブリッド生分解性ポリマー

-

5.2 作物タイプ別

- 5.2.1 果物と野菜

- 5.2.2 花と観賞植物

- 5.2.3 穀物と油糧種子

- 5.2.4 その他の特殊作物

-

5.3 農業システム別

- 5.3.1 露地栽培

- 5.3.2 温室 / ハイ・トンネル

-

5.4 フィルム厚さ別

- 5.4.1 ≤0.6ミル

- 5.4.2 0.7-1.0ミル

- 5.4.3 1.0ミル以上 (高耐久性)

-

5.5 販売チャネル別

- 5.5.1 B2B (農業ディーラーおよび販売業者)

- 5.5.2 B2C (農家への直接販売およびEコマース)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ケニア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Novamont SpA

- 6.4.3 BioBag International AS

- 6.4.4 Kingfa Sci & Tech Co Ltd

- 6.4.5 Armando Alvarez Group

- 6.4.6 Organix Solutions

- 6.4.7 RKW Group

- 6.4.8 Barbier Group

- 6.4.9 Dubois Agrinovation

- 6.4.10 Agriplast Tech India Pvt Ltd

- 6.4.11 Pooja Plastic Industries

- 6.4.12 Walki Group

- 6.4.13 Hopewell Industries

- 6.4.14 AEP Industries Inc.

- 6.4.15 NatureWorks LLC

- 6.4.16 Groupe Guillin

- 6.4.17 Taghleef Industries

- 6.4.18 Braskem S.A.

- 6.4.19 GreenPak LLC

- 6.4.20 Plastiroll Oy (BioBag Finland)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

生分解性マルチフィルムとは、農業分野で広く利用されている従来のマルチフィルムに代わり、土壌中の微生物の働きによって水と二酸化炭素に最終的に分解される特性を持つフィルムのことです。従来のプラスチックフィルムが引き起こす回収・廃棄の負担や環境汚染といった課題を解決し、使用後に土壌にすき込むことで回収作業が不要となり、農業の省力化と環境負荷の低減に貢献します。主な原料はポリ乳酸(PLA)、ポリブチレンアジペートテレフタレート(PBAT)、ポリヒドロキシアルカノエート(PHA)などの生分解性ポリマーです。

生分解性マルチフィルムは、その主原料や分解速度によって分類されます。

主原料としては、主に以下のものが挙げられます。

* ポリ乳酸(PLA)系: トウモロコシなど植物由来のデンプンを原料とし、強度と透明性が特徴ですが、柔軟性に課題があることもあります。

* ポリブチレンアジペートテレフタレート(PBAT)系: 石油由来ですが生分解性を持ち、柔軟性に富み加工しやすい特性があります。

* ポリヒドロキシアルカノエート(PHA)系: 微生物が産生するポリエステルで完全生分解性ですが、製造コストが高いのが現状です。

* デンプン系: デンプンを主成分とし安価ですが、耐水性や強度が課題となることがあります。

次に、分解速度による分類です。分解速度は、使用環境(土壌の種類、温度、湿度、微生物の種類など)やフィルムの厚み、配合によって大きく異なり、一般的に以下のタイプに分けられます。