生分解性プラスチック市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 生分解性プラスチック市場の包括的分析:持続可能性への移行と未来の展望

### 1. 市場概要

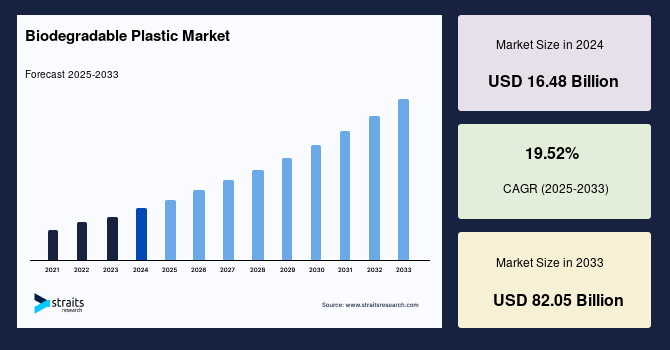

世界の生分解性プラスチック市場は、持続可能性への関心の高まりと環境規制の強化を背景に、急速な成長を遂げています。2024年には164.8億米ドルと評価された市場規模は、2025年には197.0億米ドルに達し、2033年までには820.5億米ドルという驚異的な規模に拡大すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は19.52%と見込まれており、生分解性プラスチックが世界のプラスチック産業において不可欠な存在へと進化していることを示唆しています。

現在、生分解性プラスチックは石油由来の従来型プラスチックと比較して高価であるという課題を抱えていますが、その生体由来および生分解性という特性は、従来のプラスチックに対する完璧な代替品としての可能性を秘めています。消費者のバイオベース製品に対する意識の高まりが、市場の成長機会を拡大させています。

しかし、生分解性プラスチックの一種であるPHA(ポリヒドロキシアルカノエート)は、高価格の問題から大規模な商業化には至っていません。この課題に対処するため、複数のメーカーが価格引き下げと需要維持のための様々な戦略を模索しています。現在、市場には約15~20社のメーカーが活動しており、その多くは初期の原材料加工を自社で行っています。生分解性プラスチックに対する高い需要により、これらのメーカーの生産能力は急速に変化しており、この傾向は予測期間を通じて継続すると見られています。

バイオベースおよび生分解性プラスチックの生産は、主にアジア太平洋地域に集中しています。生産能力の一貫した年間拡大が、今後数年間で市場に計り知れない成長の可能性をもたらすと予測されています。需要の増加に伴い、生分解性プラスチックの価格は低下すると期待されています。

包装産業は、世界の生分解性プラスチック市場における最大の消費者です。規制当局は、メーカーに対し革新的で効果的なプレパッケージング戦略の開発を求めており、これが市場の成長をさらに促進しています。

生分解性プラスチックは、従来の合成プラスチックと比較して、二酸化炭素排出量を30%から70%削減する可能性を秘めています。さらに、この素材は無毒性で迅速に分解されるため、環境への悪影響がありません。バイオプラスチックの分解時に排出される温室効果ガスも最小限に抑えられ、カーボンフットプリントを42%削減します。コカ・コーラ、ネスレ、ナイキ、フォードといった大手企業が、これらの高度な技術的特性と機能性に着目し、様々な用途でバイオベースの生分解性プラスチック材料の生産と使用に関心を示しています。

### 2. 成長促進要因 (Drivers)

生分解性プラスチック市場の成長を牽引する要因は多岐にわたりますが、特に以下の点が重要です。

* **環境意識の高まりと持続可能な製品への需要**: 地球温暖化などの喫緊の環境問題に対する消費者の意識が世界的に高まっており、持続可能な製品の使用を支持する傾向が強まっています。これにより、バイオベースおよび生分解性プラスチック材料の採用が加速しています。消費者は、環境に配慮した選択肢として、日常的な製品から専門的な用途に至るまで、生分解性プラスチック製品を積極的に選ぶようになっています。

* **多様な産業での採用拡大**: ケータリング、包装、農業、自動車など、様々な産業でバイオプラスチックがますます好まれるようになっています。特に、有機農業に適しているという特性から、園芸や農業分野では生分解性マルチングフィルムの使用が進んでいます。これは、より毒性が低く、分解可能で環境に優しいプラスチックへの移行を示すものです。

* **使い捨てプラスチックの規制強化**: 世界中で使い捨てプラスチックに対する規制や禁止措置が導入されており、これが生分解性プラスチックの需要を劇的に増加させています。企業は、これらの規制に対応し、持続可能な代替品を提供するために、生分解性プラスチックへの切り替えを迫られています。

* **包装分野での幅広い用途と革新**: 生分解性プラスチックは、バイオマス残渣を利用して、ボトル、緩衝材、カップ、ポット、ボウル、軟質フィルムなど、多様な包装材の製造に利用されています。特に、コーティングや食用フィルムの需要が急速に拡大しており、市場の成長を後押ししています。柔軟性があり環境に優しいという特性が、包装業界での人気を高めています。

* **食品産業における新たな用途の開拓**: 精肉加工食品や乳製品における生分解性プラスチックの使用が勢いを増しており、この分野は急速な成長が予測される中心的な市場となる可能性があります。

* **人口増加とライフスタイルの変化**: 世界的な人口増加、急速な人口構造の変化、ライフスタイルの変化に伴い、環境に優しい包装に対する需要が日々高まっています。生分解性プラスチックは、この複雑な状況に対する最適な解決策として期待されており、今後数年間で有望な成長機会を経験すると予測されています。

* **大手企業の採用と技術的優位性**: コカ・コーラ、ネスレ、ナイキ、フォードといった大手企業が、生分解性プラスチックの先進的な技術特性と機能性に着目し、様々な用途での生産・使用に関心を示していることは、市場全体の信頼性と魅力を高める強力な推進力となっています。生分解性プラスチックは、二酸化炭素排出量を30%から70%削減し、カーボンフットプリントを42%削減する可能性があり、環境負荷を大幅に低減できる点が評価されています。

### 3. 阻害要因 (Restraints)

生分解性プラスチック市場の成長を妨げる主な要因は、その高コスト構造にあります。

* **高コスト**: 生分解性製品のコストは、従来の石油由来プラスチックの2倍に達することがあり、これが世界市場における主要な課題となっています。例えば、従来のプラスチック樹脂が通常1kgあたり約1.2ドルであるのに対し、生分解性樹脂は約3ドル/kgと、大幅な価格差が存在します。

* **高コストの構造的要因**: この高コストは、主に以下の要因によって引き起こされています。

* **高い研究開発(R&D)コスト**: 生産効率の向上や新素材の開発には多額のR&D投資が必要です。

* **ポリマープラントの建設費用**: 生分解性プラスチックの生産設備を構築するための初期投資が高額です。

* **高い原材料費**: 生分解性プラスチックの原料となるバイオマスなどのコストが、石油に比べて依然として高い場合があります。

* **少ない生産量**: 市場規模がまだ小さいため、生産量が限られており、規模の経済が働きにくく、単位あたりの製造コストが高止まりしています。

* **市場拡大への課題**: 高い樹脂価格は、生分解性プラスチックの広範な普及と市場全体の拡大にとって大きな課題となっています。消費者が価格に敏感であるため、従来のプラスチックとの価格差が購買決定に影響を与え、特に大量消費される分野での導入を遅らせる可能性があります。

### 4. 機会 (Opportunities)

生分解性プラスチック市場は、いくつかの重要な機会によって将来的な成長が期待されています。

* **R&D投資によるコスト削減と効率向上**: メーカーは生産効率を高め、コストを削減するために研究開発に多大な投資を行っています。これにより、将来的には生分解性プラスチックの競争力が高まる可能性があります。技術革新とプロセス最適化が進むことで、製造コストが下がり、より多くの企業や消費者が生分解性プラスチックを採用しやすくなるでしょう。

* **石油価格の変動と価格パリティの可能性**: 石油価格の上昇に伴い、一部の生分解性プラスチック樹脂は従来のプラスチックとの価格パリティ(価格同等性)に達すると予想されています。原油価格の変動は、石油由来プラスチックのコストを押し上げ、相対的に生分解性プラスチックの価格競争力を高める要因となります。石油資源への依存度を低減するためのR&Dの改善も、この機会をさらに強化します。

* **ブランドイメージ強化のための持続可能な代替品への転換**: 消費者の環境意識が高まるにつれて、企業はブランドイメージを構築・強化するために、持続可能で環境に優しい代替品へと転換しています。例えば、コカ・コーラやペプシコなどのトップ企業は、飲料包装にバイオベースのPLA(ポリ乳酸)やPSA(ポリスチレンアクリレート)などのボトルを使用することに注力しています。これは、企業の社会的責任(CSR)を果たすだけでなく、環境意識の高い消費者層へのアピールにも繋がります。

* **バリューチェーン構築のための前方統合戦略**: 業界は、強固な資本基盤と優れたインフラを背景に、バリューチェーンを構築するために前方統合戦略を採用すると予想されています。これにより、原材料調達から最終製品製造、さらにはリサイクルに至るまで、サプライチェーン全体を最適化し、効率性とコスト競争力を向上させることが可能になります。

* **バイオベース資源への重点移行**: ペプシコが開発した「グリーン」PETボトルは、完全にバイオ素材から作られており、従来のPETと同じ分子組成を持っています。これは、石油からバイオベース資源への重点的な移行が、今後数年間で数多くの成長機会をもたらすことを示唆しています。持続可能な資源へのシフトは、長期的な環境目標と経済的利益の両方を実現する可能性を秘めています。

### 5. セグメント分析

#### 5.1. 材料タイプ別

* **澱粉ブレンド(Starch Blend)セグメント**:

* 市場への最大の貢献者であり、予測期間中に13.6%のCAGRで成長すると予想されています。

* 生分解性プラスチックセグメントにおいて重要な市場シェアを占め、世界の生分解性プラスチック市場における主要な消費セグメントの一つです。

* 澱粉ブレンドは、最も適応性の高い生分解性物質と考えられており、様々な材料と組み合わせることで望ましい特性を得ることができます。

* 農業需要と軟質包装需要により、着実な成長が予測されています。

* 澱粉ベースのプラスチックは、任意の特性を持つように改変することが可能です。

* 合成ポリマーを天然ポリマーに置き換えることで、従来の樹脂の環境負荷を低減するためによく使用されます。

* バイオベースで生分解性があり、毒性が低いという利点があります。

* **PLA(ポリ乳酸)および澱粉ブレンドセグメント**:

* 北米では、包装分野での使用拡大により、着実な成長が予測されています。PLAは、その透明性、剛性、印刷適性から、特に食品包装において高い需要があります。

#### 5.2. 用途別

* **包装(Packaging)セグメント**:

* 市場への最大の貢献者であり、予測期間中に13.2%のCAGRで成長すると予想されています。

* 生分解性プラスチックは、包装産業において広範囲な用途を持っています。ボトル、緩衝材、カップ、ポット、ボウル、軟質フィルムなど、多数の製品がこれを利用して製造されています。

* 柔軟性があり、環境に優しいという特性から、生分解性プラスチックの人気が高まっています。

* PLAや澱粉ブレンドなどのバイオベース生分解性プラスチックは、非常に費用対効果が高く、軟質および硬質包装の多くの用途で使用されています。

* 環境意識の高まりを受け、消費者は合成プラスチックからバイオベース製品へと移行しています。

* 化石燃料由来のプラスチックと比較して、生分解性材料は毒性が低いという利点があります。

* 使い捨てプラスチックに関する厳しい政府規制や、バイオベースプラスチックに関する政府の支援政策も、包装産業における生分解性プラスチックの需要増加を後押しすると予測されています。

### 6. 地域分析

#### 6.1. 欧州

* 世界の生分解性プラスチック市場において最大のシェアを占めており、予測期間中に12.7%のCAGRで成長すると予想されています。

* 英国、ドイツ、フランス、イタリア、スペインなど、欧州全域が分析対象に含まれます。

* **成長要因**:

* 適切な廃棄物管理地域となるため、従来のプラスチックからバイオプラスチックへの転換を進めています。

* 欧州の団体が政府や環境に対して持続可能で生分解性のある政策を推進していることが、市場拡大の重要な要因です。

* 欧州の消費者の間でバイオプラスチック製品に対する需要が増加しており、この地域のバイオベース製品の成長を刺激しています。環境上の利点から、欧州の消費者は従来のプラスチックよりもバイオプラスチック製品を好む傾向にあります。

* 欧州の法的枠組みと戦略は、バイオベースプラスチックの広範な使用を奨励しており、この地域の生分解性市場に成長の見通しを提供しています。

* バイオプラスチック生産者に対する政府の優遇政策も、欧州市場拡大の重要な要因となっています。

#### 6.2. 北米

* 予測期間中に13.7%という最速のCAGRで成長すると予想されています。

* 米国とカナダが北米の生分解性プラスチック市場の分析対象に含まれます。

* **成長要因**:

* 新しい製造施設の追加により、北米市場は著しく拡大しています。

* 持続可能な製品の生産と消費に対する政府の支援的な規制と政策、および消費者の環境意識の高まりが、合成プラスチックメーカーにバイオベースプラスチック材料の生産を促しています。

* 合成プラスチック包装材料の非分解性に対する環境上の懸念が高まっているため、消費者は分解可能でバイオベースのプラスチック包装を好む傾向にあります。

* 高い購買力、高い環境意識を持つ教育を受けた消費者層、および好意的な法的・規制環境が、北米の生分解性プラスチック市場の発展を促進すると予想されます。

* 包装部門での使用拡大により、PLAおよび澱粉ブレンドセグメントは北米で着実に成長すると予測されています。

#### 6.3. アジア太平洋

* バイオベース/生分解性プラスチックの大部分がこの地域で生産されており、主要な生産拠点としての役割を担っています。これにより、将来的な供給能力の拡大と市場成長の基盤が確立されています。具体的なCAGRは示されていませんが、世界の生産の中心地であることから、その影響力は大きいと推測されます。

### 結論

生分解性プラスチック市場は、環境問題への対応、消費者の意識変化、そして各国政府の政策支援に支えられ、今後も力強い成長が期待されます。高コストという課題は残るものの、研究開発投資、石油価格の変動、大手企業の戦略的転換が、これらの課題を克服し、市場をさらに拡大させる機会を提供しています。特に包装産業と澱粉ブレンド材料は、市場の主要な牽引役としてその役割を果たし続けるでしょう。欧州が現在の市場をリードし、北米が最も急速な成長を遂げる一方で、アジア太平洋地域は生産拠点として重要な地位を維持し、世界の持続可能な未来に向けたプラスチック革命を牽引していくことになります。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の生分解性プラスチック市場規模分析

- 世界の生分解性プラスチック市場概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- 世界の生分解性プラスチック市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- PLA(ポリ乳酸)

- 金額別

- PBAT(ポリブチレンアジペートテレフタレート)

- 金額別

- PBS(ポリブチレンサクシネート)

- 金額別

- PHA(ポリヒドロキシアルカノエート)

- 金額別

- デンプンブレンド

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- 農業

- 金額別

- 消費財

- 金額別

- 繊維

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 生分解性プラスチック市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Biome Technologies plc

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Dow, Inc.

- 三菱ケミカルホールディングス株式会社

- Eastman Chemical Company

- 株式会社クラレ

- Cargill Incorporated

- PTT MCC Biochem Co. Ltd.

- Plantic Technologies Limited

- BASF SE

- Total Corbion PLA

- Synbra Technology BV

- Futerro

- Novamont SpA

- NatureWorks LLC

- Trinseo

- Danimer Scientific

- FKuR Kunststoff GmbH.

- Biome Technologies plc

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

生分解性プラスチックとは、微生物の働きによって最終的に水と二酸化炭素、そして微生物が利用できる有機物、すなわちバイオマスへと完全に分解される性質を持つプラスチックの総称でございます。従来の石油由来プラスチックが自然界で半永久的に残留し、環境汚染の一因となる問題に対し、この生分解性プラスチックは、使用後に適切な環境下で自然に還ることで、環境負荷の低減に貢献することが期待されております。その分解メカニズムは、土壌や水中のバクテリアや真菌などの微生物が分泌する酵素によって、プラスチックのポリマー鎖が小さな分子へと切断され、最終的には微生物によって代謝される過程を経て進行いたします。分解の速度や効率は、温度、湿度、酸素の有無、微生物の種類と量など、周囲の環境条件に大きく左右されるのが特徴でございます。

生分解性プラスチックには、主に二つの大きなタイプがございます。一つは、植物などのバイオマスを原料として製造されるバイオマス由来の生分解性プラスチックです。代表的なものにポリ乳酸(PLA)があり、これはトウモロコシやサトウキビなどのデンプンを発酵させて得られる乳酸を重合して作られます。透明性や剛性に優れ、食品包装材や使い捨て食器、繊維などに幅広く利用されております。また、微生物が体内に貯蔵するポリエステルであるポリヒドロキシアルカノエート(PHA)もこのカテゴリーに属し、柔軟性や生体適合性が高いため、医療分野や高機能フィルムなどへの応用が期待されております。セルロースを原料とするものも開発が進められており、再生可能な資源の有効活用という点で、持続可能な社会の実現に貢献する素材と言えます。

もう一つは、石油を原料としながらも、分子構造を工夫することで生分解性を付与したプラスチックでございます。例えば、ポリカプロラクトン(PCL)は、柔軟性と生分解性を兼ね備え、医療用縫合糸や薬剤徐放材、コンポストバッグなどに用いられております。ポリブチレンサクシネート(PBS)は、耐熱性や加工性に優れ、農業用マルチフィルムや包装材への応用が進んでおります。さらに、ポリブチレンアジペートテレフタレート(PBAT)は、柔軟性があり、デンプンなどとブレンドして生分解性レジ袋や農作物保護フィルムなどに使用されることが多いです。これらの石油由来の生分解性プラスチックは、既存のプラスチック製造技術を応用しやすいため、比較的導入が進めやすいという利点がございます。

生分解性プラスチックの用途は多岐にわたり、私たちの日常生活の様々な場面でその利点が活かされております。最も身近な例としては、食品の包装容器やレジ袋、使い捨ての食器やカトラリーなどが挙げられます。これらは使用後に適切な処理施設で堆肥化されることで、環境への負担を軽減いたします。農業分野では、土中で自然分解されるマルチフィルムや育苗ポットが利用され、収穫後の回収作業の手間を省き、土壌へのマイクロプラスチックの残留を防ぐ効果がございます。医療分野では、生体内で分解・吸収される縫合糸や骨折治療用の固定材料、再生医療における足場材料など、生体適合性と生分解性が不可欠な用途で重要な役割を果たしております。その他、おむつや生理用品などの衛生用品、釣り糸、ゴルフのティーなど、廃棄されやすい製品への応用も進められております。

生分解性プラスチックの実用化には、関連技術の発展が不可欠でございます。例えば、異なる生分解性ポリマーをブレンドしたり、可塑剤や添加剤を配合したりすることで、従来のプラスチックに匹敵するような強度、柔軟性、耐熱性などの物性を実現する技術が重要です。また、分解環境や分解速度をコントロールするための技術開発も進められており、特定の用途に合わせた最適な生分解性プラスチックの設計が可能になってきております。一方で、生分解性プラスチックの普及には課題も存在いたします。一つは、従来のプラスチックに比べて製造コストが高い傾向にあることです。また、全ての生分解性プラスチックがあらゆる自然環境下で速やかに分解するわけではなく、多くは工業堆肥化施設のような特定の条件下での分解が前提となっているため、廃棄後の適切な処理インフラの整備が不可欠でございます。

さらに、消費者の誤解を招かないよう、生分解性プラスチックの特性や正しい廃棄方法に関する情報提供も重要でございます。例えば、「生分解性」と表示されていても、海洋環境では分解が進みにくいものや、単に微細なプラスチック片に砕けるだけで完全に分解されない「酸化型分解プラスチック」との区別を明確にすることが求められております。こうした課題を克服するため、各国で生分解性プラスチックの認証制度や規格(例えば、日本のJIS K 6953、欧州のEN 13432、米国のASTM D6400など)が設けられ、製品の生分解性に関する客観的な評価基準が提供されております。今後、技術革新によるコスト低減と性能向上、そして廃棄物処理システムの整備が進むことで、生分解性プラスチックは持続可能な社会の構築に向けた重要な素材として、その役割をさらに拡大していくことでしょう。