世界の生分解性ポリマー市場2025-2030:デンプン型プラスチック、ポリ乳酸(PLA)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

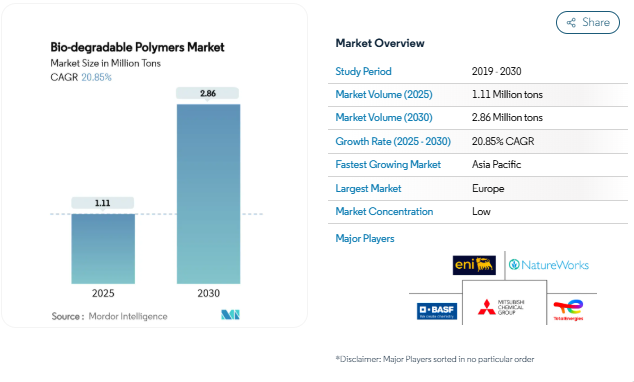

生物分解性ポリマーの市場規模は2025年に111万トンと推定され、予測期間(2025-2030年)の年平均成長率は20.85%で、2030年には286万トンに達すると予測されます。規制圧力の高まり、企業の持続可能性目標の拡大、微生物生産技術の急速な進歩により、需要は高性能・低炭素材料へと向かっています。ヨーロッパは依然として地域最大の消費国ですが、アジア太平洋地域は産業のスケールアップと支援的な法規制により最も急速に進歩しています。現在、製品革新の中心は海洋分解性グレードとコスト効率の高いPHAであり、石油化学メジャー、特殊バイオプラスチック企業、新興企業が生産能力と研究開発に同時に投資しているため、競争が激化しています。

使い捨てプラスチックに対する政府の規制

世界的なルール作りがマテリアル・フローを再構築しています。2024年に最終決定された欧州連合の包装および包装廃棄物規則は、域内で販売されるすべての包装にリサイクル可能であることを義務付けるとともに、段階的な廃棄物削減目標を設定し、コンポスタブルまたはリサイクル可能な認定グレードをコンバーターに即座に指示しています[1]欧州議会、「包装および包装廃棄物」、europarl.europa.eu 。2024年4月に導入される英国のプラスチックを含むウェットティッシュの禁止は、衛生製品の機会をさらに拡大します。香港の2024年のストローやEPS容器などの使い捨て品目の禁止は、アジアにおける同様の勢いを示しています。これらの措置が相まって、新しいポリマー工場の投資回収期間が短縮され、オフテイク契約が促進され、川下ブランドの採用が促進されています。

持続可能な包装への需要の高まり

ブランドオーナーは現在、持続可能性をコンプライアンスではなく、成長の原動力として扱っています。プレミアム食品・飲料メーカーは、PLA、PHA、コート紙など、使用後の排出量を削減できる構造にシフトしています。ポーツマス大学の研究所の証拠によると、PLAは従来のPPに比べて、海水と太陽光の暴露下でマイクロプラスチックの排出が9倍少なく、海洋に関心のある消費者の間でブランドの評判が向上しています。リサイクル性を考慮した設計ガイドラインと電子商取引の拡大が、フィルム、トレイ、硬質容器の大量需要ポケットを作り出し、さらに引きを強めています。

ヘルスケア産業での採用拡大

医療装置メーカーは、PLA、PGA、PCLの分解制御プロファイルを再吸収性縫合糸、足場、薬物送達デポに利用しています。台北医学大学のキトサン-デキストラン接着剤(ChitHCl-DDA)は、生体内で安全に分解しながら、膝半月板修復のための強力な接着性を実証しています。同様に、赤外反応に近い3DプリントPLA/PCLスキャフォールドは、オンデマンド作動による形状記憶骨インプラントを可能にします。このようなブレークスルーは、プレミアム価格を引きつけ、パッケージング以外の収益も多様化させます。

農業用フィルムの使用急増

中国、スペイン、イタリアの農家は、雑草を抑制し、従来のPEフィルムの回収コストを削減する生分解性マルチや種子コーティングシステムに移行しています。アプライドサイエンスは、季節的な作物サイクルに合わせた繊維でんぷんフィルムの迅速な分解を報告しています。低炭素農業に対する政府の補助金が需要を拡大し、アジア太平洋地域のバイオ分解性ポリマー市場は今や農業がトップ3に入る市場となっています。

高い生産コスト

装置の償却、特殊な原料、控えめな工場規模により、平均販売価格は汎用PEやPPを上回っています。2025年のダニマー・サイエンティフィック社の破産申請は、技術リーダーにとっても採算面で逆風が吹いていることを浮き彫りにしています。生産能力の増強とプロセスの強化によりコストは低下しているものの、多くのコンバーターは、大量市場向けパッケージング・セグメントへの参入をためらっています。

機械的性能の限界

引張強度と熱たわみ温度はエンジニアリングプラスチックのそれよりも劣るため、荷重のかかる自動車部品や建築部品への参入は妨げられます。研究によると、PLA/PPブレンドは部分的に生分解性があるものの、45日後の重量保持率は99.89%にすぎず、長期的な機械的完全性の目標値には達していません。配合業者は、ステレオコンプレックスPLA、鎖延長剤、繊維強化剤で対応していますが、工学的な課題は残っています。

セグメント分析

ポリマーの種類別: デンプンブレンドがリードを維持、PHAは加速

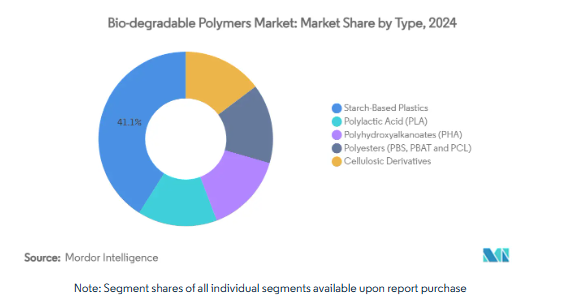

豊富な原料と既存のブローフィルムや熱成形ラインへの適合性により、デンプンベースのグレードがバイオ分解性ポリマー市場シェアの41.05%を占めています。PLAは硬質包装と医療装置で確固たる地位を維持。PHAの生物分解性ポリマー市場規模は、急速な海洋分解プロファイルと微生物発酵収率の向上により、年平均成長率23.49%で成長すると予測されます。PBSやPBATなどのポリエステル系は、クリンピングフィルムや衛生用バックシートでシェアを拡大し、セルロース系はコーティングや紙コップで利用されています。

コスト・パリティはまだ達成されていません。スターチブレンドは、農業補助金や配合の簡素化を享受していますが、PHA開発企業は、炭素回収クレジットや利益率の高い医療用販売から利益を得ています。ブレンドシステムへの収束が予見され、バランスの取れたコスト・パフォーマンスが実現するかもしれません。

原料別: 砂糖作物が主流、微生物と藻類が急増

サトウキビとビートの加工チェーンが世界の原料の38.14%を占めているのは、ブラジル、タイ、フランスの工場が確立されているからです。藻類と微生物バイオマス由来のバイオ分解性ポリマー市場規模は、非食品競争、高い脂質生産性、廃水耐性のある栽培を反映して、年平均成長率24.56%で成長する見込み。リグノセルロース由来のモノマーを使った二酸化炭素/エポキシド共重合により、負のカーボンフットプリントを持つ生分解性ポリカーボネートが得られます。

余剰のバガスや林業残渣がある地域は低コストのモノマーを確保でき、沿岸諸国は炭素隔離とポリマー生産の両方のために藻類を利用します。

エンドユーザー産業別: 包装が生産量をリード、消費財が先行

法規制の禁止と電子商取引の拡大により、堆肥化可能なフィルム、トレイ、ラミネートが即座に引っ張りだことなったため、2024年のパッケージングのシェアは62.51%。耐久性のある家庭用品、電子機器の筐体、玩具などの消費財に割り当てられた生物分解性ポリマーの市場規模は、カーボンニュートラル製品や熱たわみグレードの改良を求めるブランドの公約によって、年平均成長率23.60%で成長すると予測されています。テキスタイルはPLAベースのステープルファイバーから恩恵を受け、アパレルメーカーに低脱落、低炭素の代替品を提供します。農業分野では、マルチフィルムや放出制御フィルムの採用が引き続き拡大し、ヘルスケア分野では、32日間放出プロファイルを提供するPLGA/pHEMAハイブリッドシステムなどのインプラントや薬物デポによってプレミアムマージンを獲得しています。

地域分析

ヨーロッパが39.19%のシェアを占めるのは、政策の明確化と消費者のエコ意識に起因しています。2024年に最終決定されたEU規制は、リサイクル可能または堆肥化可能な包装を義務付けており、フィンランドのFortumのCO₂-to-ポリマー工場のような画期的なプロジェクトは、炭素回収がバイオベース生産とどのように統合されるかを示しています。

アジア太平洋地域はCAGR 29.44%で最も急成長している地域。中国は、国のプラスチック禁止期限を守り、農業用フィルムを供給するため、PHAとPBATプラントを増強。日本、海洋ブイ用途向けにジスルフィド結合を組み込んだ海洋分解性PBSを革新[2]Ken-ichi Kasuya, 「Marine biodegradation of PBS,」 pubs.acs.org.

北米では技術革新と企業の自主目標を両立。ダウとニュー・エナジー・ブルー社との契約では、トウモロコシの茎葉を使用してPE資産用のバイオエチレンを製造し、低炭素ドロップインの道を開いています。南米と中東はまだ発展途上ですが、野焼きを減らすための生分解性マルチに関心を示しています。産業用堆肥化施設が不足しているため、当面の利用は抑制されるものの、長期的なインフラ整備の機会はありそう。

競争環境

市場の断片化は顕著。Eni S.p.Aの子会社であるNovamontは、ヨーロッパ中のフィルム押出業者にMater-Bi技術のライセンスを供与し続けています。ネイチャーワークス社はタイで完全統合型のPLAコンプレックスを着工。CJ Biomaterials社は、ホットフィル飲料の需要に対応し、高いバリア性とひねり保持性を持つPHAボトルキャップを発表。

最近の業界動向

- 2025年3月 ネイチャーワークスLLCが二軸延伸フィルム用インジオエクステンドPLAを上市し、タイPLAコンプレックスの建設を開始。

- 2025年3月 TotalEnergies Corbionは初のリサイクル含有PLAグレードを発表し、食品包装用の新しいコポリマーを開発するGrecoプロジェクトに参加。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 シングルユースプラスチックの使用を禁じる政府規制

- 4.2.2 持続可能で環境に優しい包装への需要の高まり

- 4.2.3 ヘルスケア産業における生物分解性プラスチックの採用増加

- 4.2.4 農業産業におけるバイオ分解性フィルムの使用急増

- 4.2.5 バイオ分解性ポリマーの製造工程における技術革新の進展による歩留まりの向上

- 4.3 市場の阻害要因

- 4.3.1 従来のプラスチックに比べて高い製造コスト

- 4.3.2 限られた機械的性能による自動車分野での消費の制約

- 4.3.3 産業用堆肥化施設の不足

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 デンプンベースのプラスチック

- 5.1.2 ポリ乳酸(PLA)

- 5.1.3 ポリヒドロキシアルカノエート(PHA)

- 5.1.4 ポリエステル(PBS、PBAT、PCL)

- 5.1.5 セルロース誘導体

- 5.2 供給原料別

- 5.2.1 サトウキビおよびテンサイ

- 5.2.2 トウモロコシおよびその他のデンプン作物

- 5.2.3 セルロースと木材バイオマス

- 5.2.4 廃棄植物油脂

- 5.2.5 藻類および微生物バイオマス

- 5.3 エンドユーザー産業別

- 5.3.1 パッケージング

- 5.3.2 消費財

- 5.3.3 繊維

- 5.3.4 農業

- 5.3.5 ヘルスケア

- 5.3.6 その他(自動車、建設など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}。

6.4.1 BASF

-

- 6.4.2 Biome Bioplastics

-

- 6.4.3 BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

-

- 6.4.4 Braskem

-

- 6.4.5 CJ CheilJedang Corp

-

- 6.4.6 Danimer Scientific

-

- 6.4.7 DuPont

-

- 6.4.8 Evonik Industries AG

-

- 6.4.9 FKuR

-

- 6.4.10 GENECIS

-

- 6.4.11 Mitsubishi Chemical Group Corporation

-

- 6.4.12 NatureWorks LLC

-

- 6.4.13 Eni S.p.A. (Novamont)

-

- 6.4.14 Plantic

-

- 6.4.15 PTT MCC Biochem Co., Ltd.

-

- 6.4.16 BEWI

-

- 6.4.17 TEIJIN LIMITED

-

- 6.4.18 TORAY INDUSTRIES, INC.

-

- 6.4.19 TotalEnergies (Total Corbion)

-

- 6.4.20 Zhejiang Hisun Biomaterials Co., Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 海洋浄化のための海洋分解性ポリマーへの傾斜の高まり

生物分解性ポリマーの世界市場レポート範囲

生物分解性ポリマーは、天然および合成の両方で生産されており、そのほとんどがエステル、アミド、その他の官能基などの異なる官能基で構成されています。これらのポリマーは、二酸化炭素排出量が少ない、または全くないため、様々な用途に使用されるようになってきています。

生物分解性ポリマー市場は、種類別、エンドユーザー産業別、地域別に区分されます。製品の種類別では、デンプン系プラスチック、ポリ乳酸、ポリヒドロキシアルカノエート、セルロース誘導体に区分。エンドユーザー産業別では、農業、繊維、消費財、包装、ヘルスケア、その他のエンドユーザー産業に市場を細分化。また、主要地域15カ国における生物分解性ポリマー市場の市場規模や予測もカバーしています。

各セグメントについて、市場規模および予測は数量(トン)に基づいて作成されています。

本レポートで扱う主な質問

生分解性ポリマー市場の現在の規模は?

2025年には111万トンに達し、2030年には286万トンになると予測されています。

生分解性ポリマー市場をリードする地域は?

ヨーロッパが39.19%で最大のシェアを占めており、厳しい包装規制と消費者の強い環境意識がその要因となっています。

最も急速に成長しているポリマーの種類は?

ポリヒドロキシアルカノエート(PHA)は、土壌や海洋環境での優れた生分解性により、年平均成長率23.49%で拡大すると予測されています。

コストが依然として抑制要因となっているのはなぜですか?

バイオ分解性ポリマーは一般的に、汎用プラスチックよりもコストが高いのですが、その理由は、プラント規模が小さく、原料が特殊で、加工が複雑だからです。

*** 本調査レポートに関するお問い合わせ ***