生分解性ステント市場:規模・シェア分析、成長動向と予測 (2025-2030年)

生分解性ステント市場レポートは、材料(ポリマーPLLA/PCL/PDLAブレンド、金属マグネシウム/鉄/亜鉛合金)、用途(冠動脈疾患、末梢動脈疾患、消化管狭窄、尿管閉塞、気道狭窄)、薬剤の種類(リムス系など)、エンドユーザー(病院など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステント市場の概要(2025年~2030年)

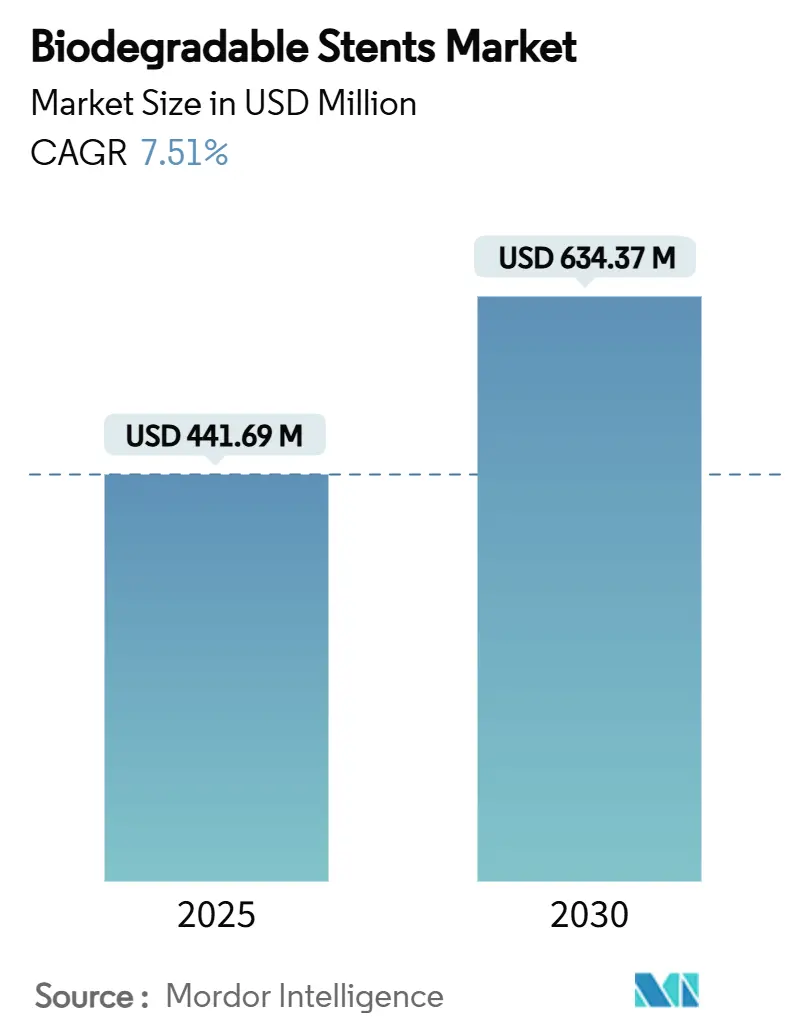

Mordor Intelligenceの分析によると、生体吸収性ステント市場は、2025年に4億4,169万米ドルに達し、2030年には6億3,437万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.51%です。この成長は、規制当局の奨励、ポリマーおよびマグネシウム合金科学における画期的な進歩、高齢者における心血管疾患の有病率の増加といった要因によって推進されています。一時的で完全に再吸収される足場は、永久的な金属インプラントに代わる魅力的な選択肢として注目されています。病院や外来手術センターは、再吸収性技術を生涯にわたる合併症を減らす方法と見なしており、医師は将来の介入に対する治療の柔軟性が維持されることを評価しています。主要メーカーは、供給ボトルネックを避けるために高純度ラクチドとマグネシウムの生産能力を拡大しており、早期導入者は良好な実世界での結果を記録し、臨床的信頼をさらに加速させています。これらの要因が相まって、生体吸収性ステント市場は、機械的強度、送達性、分解制御といったプラットフォームの改良が進むにつれて、着実な上昇軌道に乗っています。

主要なレポートのポイント

* 材料別: ポリマー製プラットフォームは2024年の収益の61.22%を占めましたが、金属製足場は2030年までに11.22%のCAGRで成長すると予測されています。

* 用途別: 冠動脈疾患が2024年に76.34%のシェアを占め、末梢動脈疾患は2030年までに11.67%のCAGRで拡大すると予想されています。

* 薬剤タイプ別: リムス系足場は2024年の需要の86.56%を占め、2030年までに10.66%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年の処置の67.45%を占め、外来手術センターは予測期間中に9.78%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年の売上高の37.33%を占めましたが、アジア太平洋地域は2030年までに10.12%のCAGRを記録すると予測されています。

世界の生体吸収性ステント市場の動向と洞察

市場の推進要因

1. 再吸収性デバイスに対する規制の追い風:

* 保健機関は、長期的なインプラント合併症を解消するため、一時的な足場に対する迅速な審査経路を提供しています。FDAが2024年6月にDynamXバイオアダプターに画期的な指定を与えたことで、革新的な生体吸収性技術の承認期間が短縮され、臨床試験のハードルが下がりました。欧州でも、特に24ヶ月以内に再吸収され、良好なリモデリングを示すデバイスに対して、同様の迅速化経路が導入されています。これらの新しい枠組みは、十分に文書化されたプラットフォームの市場投入までの時間を短縮し、深い規制専門知識を持つ企業に有利に働きます。これにより、堅牢な臨床データと合理化された申請を組み合わせることができる企業は、生体吸収性ステント市場で先行者利益を得ています。これらの政策支援は、医療機関が再介入と全体的な医療費の削減を目指すため、中期的に継続すると予想されます。

2. 高齢化人口に起因するPCI件数の増加:

* 世界の平均寿命の延びは、より多くの成人が冠動脈疾患を経験するまで長生きすることを意味し、65歳以上の患者は経皮的冠動脈インターベンション(PCI)を受ける最も急速に成長しているコホートとなっています。高齢患者は、一時的なサポートが遅発性血栓症を回避し、動脈の柔軟性を保ち、将来のバイパス手術やステント留置術を簡素化するため、完全に再吸収される足場から恩恵を受けます。BIOSOLVE-IVレジストリからの長期データは、マグネシウムプラットフォームが現代の薬剤溶出ステント(DES)に匹敵するイベントフリー生存率を提供しつつ、永久的な異物を排除することを確認しています。病院管理者もこの技術を再入院を減らす方法と見なしています。したがって、人口動態の勢いは少なくとも今後10年間は需要を支えるでしょう。

3. ポリマー科学の画期的な進歩(PLLA共重合体):

* 改良されたポリ-L-乳酸製剤は、洗練された分子量と共重合体添加剤を組み合わせることで、吸収速度を遅らせることなく放射状強度を高めています。Evermine50のようなデバイスは、金属製DESのクロッシングプロファイルに匹敵する50ミクロンのストラットを使用し、2年以内に消失します。メーカーは、ナノスケールの薬剤貯蔵庫を利用して、薬剤放出と足場吸収を同期させ、内皮治癒を強化しています。超薄型で高強度のポリマーへの移行は、金属との性能差を縮めつつ、生産コストを予測可能なものにしています。これらの進歩により、金属系システムが成熟する中でも、ポリマー設計は生体吸収性ステント市場の信頼できる主力製品となっています。

4. BRSの安全性検証に関する市販後データ:

* 実世界でのエビデンスは、以前の安全性に関する疑念を払拭しつつあります。ABSORB IVからの5年間の追跡調査では、足場が完全に吸収されると、イベント曲線が金属製DESと収束することが示されています。アジア太平洋地域と欧州のレジストリでは、医師が正確なサイジングのために血管内イメージングを使用した場合、遅発性足場血栓症が無視できるレベルであることが報告されています。このデータは、第一世代Absorbの挫折後に躊躇していたインターベンション医を安心させています。信頼が回復するにつれて、特に将来の介入が必要となる可能性のある若年層や低リスク患者において、処置件数が増加しています。

市場の抑制要因

1. FDAおよびEMAのより厳格な臨床エンドポイント閾値:

* 初期の足場に関する挫折を受けて、規制当局は現在、試験のコストと期間を延長する複数年にわたる画像診断と臨床追跡調査を要求しています。FDAは、分解プロファイルの包括的なOCTまたはIVUS文書化を義務付けており、これにより開発予算が多くのスタートアップ企業の手に届かないものとなっています。同様の欧州の基準は、短期的な処置の成功よりも長期的な血管開存性に焦点を当てています。これらの規則は患者を保護する一方で、生体吸収性ステント市場を、豊富な資本準備金と既存の試験インフラを持つ企業に集約させる傾向があります。

2. 過去のAbsorb BVSの失敗が臨床医の信頼を損なう:

* 2017年のAbbottの第一世代デバイスのリコールは、大量の処置を行う医師に永続的な印象を残しました。多くの開業医は、強力な実世界のエビデンスが提示されない限り、依然として金属製DESを好んでいます。メーカーは現在、信頼を再構築するためにプロクター指導と画像診断トレーニングに多額の投資を行っていますが、保守的なセンターでの採用に対する抵抗は、短期的な足かせとなっています。

セグメント分析

1. 材料別: 金属製プラットフォームがイノベーションを推進

* ポリマー製足場は、成熟したPLLA技術と豊富な臨床データにより、2024年に生体吸収性ステント市場シェアの61.22%を占めました。しかし、マグネシウムおよび鉄合金に起因する生体吸収性ステント市場規模は、新しい冶金技術が金属製DESとの放射状強度のギャップを埋めつつ、12~18ヶ月以内に完全な再吸収を維持するため、11.22%のCAGRで急速に拡大しています。現在、医師は、慣れた留置技術と予測可能な分解のため、日常的な冠動脈病変には依然としてポリマー製デバイスを選択しています。金属製足場は、均一な分解と炎症反応がないことを示す画像エビデンスに支えられ、初期の実現可能性試験から主要な臨床試験へと急速に進んでいます。鉄製プラットフォームは、まだ初期段階ですが、小血管疾患に魅力的な超薄型60ミクロン設計を可能にしています。アジア太平洋地域での製造規模の経済性により、合金価格が圧縮され、ポリマー製デバイスとのコスト差が縮まっています。その結果、生体吸収性ステント市場は、予測期間の終わりまでにバランスの取れた材料構成になると考えられます。

* メーカーは、合金組成、薬剤溶出速度、内皮化を調節する独自の表面コーティングを通じて、金属製設計を差別化しています。研究プログラムは、より長いサポートを必要とする末梢動脈での腐食を遅らせるための亜鉛強化に焦点を当てています。一方、ポリマーのイノベーターは、ナノ脂質貯蔵庫と生物活性ペプチドをPLLAマトリックスに統合し、全身療法なしで抗血栓効果を提供することを目指しています。これらの異なる軌跡は、ポリマーと金属が相互排他的ではなく補完的であり続け、臨床医に病変特異的な戦略のためのより幅広いツールキットを提供することを保証します。

2. 用途別: 末梢血管への拡大が加速

* 冠動脈インターベンションは、医師が第2世代のPLLAおよびマグネシウムプラットフォームを自信を持って採用したため、2024年の収益の76.34%を占めました。末梢動脈疾患に関連する生体吸収性ステント市場規模は、AbbottのEsprit BTK承認が、永久的な金属が骨折のリスクを伴う可動性の脛骨血管における再吸収性足場の臨床的価値を証明したため、急速に上昇すると予測されています。重症下肢虚血を治療する外科医は、将来のバイパス手術を複雑にする可能性のある長期的な異物の排除を高く評価しています。消化器、尿管、気道への適応はまだニッチですが、3Dプリントされたカスタム足場のパイロット試験は、有望な開存性と患者の快適性を示しています。胸部外科部門を持つ病院は、小児気道虚脱をパーソナライズされたステントで治療するための人道的利用プログラムを準備しています。

* 冠動脈治療では、再吸収性技術は現在、低リスクセグメントでプレミアム金属製DESと直接競合しており、放射状強度の向上により複雑な石灰化病変にも浸透しています。末梢血管の処置件数は、償還コードが追いつき、専用の留置ツールが市場に投入されれば、加速する可能性があります。非血管系適応症はまだ初期開発段階ですが、良好な初期臨床結果と外科医の関心の高まりは、2030年以降に大きな上昇の可能性を示唆しています。これらの多様な臨床経路は、生体吸収性ステント市場の長期的な関連性を強化しています。

3. 薬剤タイプ別: リムス系の優位性が継続

* リムス系コーティングは、2024年の収益の86.56%を占め、生体吸収性ステント市場で最大のシェアを占め、シロリムス、エベロリムス、ノボリムスのプロファイルが足場吸収のタイムラインとよく一致するため、2030年までに10.66%のCAGRで拡大すると予測されています。DESolveおよびDREAMSプラットフォームからの強力な5年間のデータは、適切に留置されたリムス系デバイスにおける明確な足場血栓症がゼロであることを確認しており、心臓病専門医の信頼を強化し、病院の処方箋を維持しています。メーカーは、薬剤放出とポリマーまたはマグネシウムの分解を同期させるナノ貯蔵庫設計の改良を続けており、これにより遅発性内腔狭窄をさらに減らし、長期的な二重抗血小板療法(DAPT)の必要性を最小限に抑えています。これらの性能上の利点により、リムス系製品は、予測可能な結果と最小限のアフターケアを求める病院のカテーテル検査室と外来センターの両方で、購入決定の中心にあり続けています。その結果、リムス系足場は、新しい薬剤または薬剤フリーのコンセプトが評価される際のベンチマークであり続けるでしょう。

* パクリタキセルコーティングは、特定の末梢病変において、その独特な抗増殖メカニズムが血管適合性を提供するため、小さくも安定したニッチを占めています。薬剤フリーの足場に関連する生体吸収性ステント市場規模はまだ控えめですが、コラーゲン機能化表面の初期研究は、薬理学的負荷を排除しつつ迅速な内皮治癒を促進する実行可能な道筋を示しています。低用量リムスとマイクロRNAまたはペプチド層を組み合わせる複合戦略は、抗血小板療法期間を短縮し、出血リスクのある患者にアピールすることを目指して検討されています。予測期間中、リムス技術が優位性を維持しますが、パクリタキセルの改良と生物活性表面からの漸進的な進歩が臨床選択肢を多様化し、カテゴリー全体で健全なイノベーションを保証するでしょう。

4. エンドユーザー別

* 病院は、集中的な画像診断と術後モニタリングを必要とする複雑な心血管処置における優位性を反映し、2024年に生体吸収性ステント市場シェアの67.45%を占めました。確立されたカテーテル検査室、オンサイトの外科チーム、および償還範囲により、特に多血管疾患や高リスク患者において、処置件数は高水準を維持しています。教育機関も、ガイドラインの更新に情報を提供し、病院の需要を維持する重要なレジストリデータを生成しています。しかし、管理者はコスト抑制の圧力に直面しており、手術室の空きを確保するために、より軽度の症例を外来センターに移行することを目指しています。これらの財政的ダイナミクスは、外来手術センターが今後5年間でより単純な足場留置のより大きなシェアを獲得する舞台を設定しています。

* 外来手術センターは、2030年までに9.78%のCAGRで処置件数を拡大すると予測されており、予測期間中に生体吸収性ステント市場規模に顕著な増分価値をもたらします。合理化されたワークフローは、間接費を削減し、同日退院を可能にし、支払者と患者の両方にアピールします。一時的な足場技術は、長期的な監視を減らし、遅発性の異物合併症を回避するため、これらの環境に適しています。デバイス企業は、簡素化された送達システムを設計し、ASCスタッフの学習曲線を短縮するターゲットを絞ったトレーニングモジュールを提供することで、この移行をサポートしています。習熟度が広がり、支払者が償還スケジュールを調整するにつれて、外来センターは病院を補完する役割を果たし、完全に再吸収されるステントソリューションへの全体的なアクセスを広げるでしょう。

地域分析

1. 北米:

* 早期のFDA承認、広範な保険適用、高容量のインターベンション心臓病センターの集中により、2024年の売上高の37.33%を維持しました。広範なレジストリネットワークは、診療ガイドラインにフィードバックされ、医師の信頼を強化する実世界での結果を提供しています。生体吸収性ステント市場は、高純度ポリマーおよびマグネシウムの投入を確保する統合されたサプライチェーンからも恩恵を受けています。専門学会が主催するトレーニングシンポジウムは、新しいプラットフォームを迅速に採用する熟練したオペレーターの安定したパイプラインを確保しています。

2. 欧州:

* 協調的な研究コンソーシアムと、生涯にわたる合併症を減らすデバイスを優遇する価値ベースの調達システムに支えられ、僅差で続いています。地域全体での包括的な市販後監視は、医師の信頼を支え、安定した採用を推進しています。欧州の開業医は、慢性完全閉塞や分岐部病変などの複雑な用途をしばしば開拓し、後に他の地域で採用されるユースケースを検証しています。しかし、価格圧力により、メーカーは遅発性の再介入を減らすことで明確なコストオフセットを実証する必要があります。

3. アジア太平洋:

* 心血管疾患の有病率の増加と急速な医療インフラの拡大が交差するため、2030年までに10.12%のCAGRを記録すると予想される最も急速に成長している地域です。中国とインドの国内メーカーは、マグネシウム合金とPLLAの現地生産を拡大し、デバイス価格を下げ、二級都市への浸透を加速させています。政府は、インターベンション心臓病トレーニングに多額の投資を行い、高度な画像診断装置を補助することで、処置専門知識の歴史的なギャップに対処しています。時間の経過とともに、この地域は処置件数で北米に挑戦する可能性が高いですが、償還と統一された臨床ガイドラインはまだ進行中です。

競争環境

生体吸収性ステント市場は、適度な断片化と統合の兆候を示しています。大規模な多角的なデバイス企業は、ポートフォリオを拡大し、知的財産を確保するために足場専門企業を買収しています。2025年2月のTeleflexによるBiotronikの血管介入部門の買収は、この傾向を示しており、Freesolve再吸収性マグネシウムプラットフォームがTeleflexの製品ラインナップに追加されました。このような動きにより、買収企業は確立された販売チャネルと製造規模を活用し、コスト競争力を向上させ、地理的範囲を拡大することができます。

競争は、材料革新、薬剤送達の高度化、および留置ツールの3つのベクトルに焦点を当てています。マグネシウムのパイオニアは、迅速な内皮化と優れた放射状強度を強調する一方、ポリマーのリーダーは、ナノスケールの薬剤貯蔵庫と生物活性表面コーティングに投資しています。積層造形技術のディスラプターは、小児科、気道、消化器分野に拡大できる患者特異的デバイスを追求しています。長期的な臨床エビデンスの必要性は、多施設共同試験を実施し、規制当局への申請をサポートする査読付き論文を生成する学術センターとのパートナーシップを奨励しています。

厳格なエンドポイント要件と、純粋なポリマーおよび高耐性合金の製造における資本集約度のため、参入障壁は依然として高いです。小規模な革新企業は、パイプラインの多様化を求める大規模な戦略的企業から技術ライセンス供与を受けたり、少数株主投資を受け入れたりすることがよくあります。予測期間中、市場集中度はゆっくりと増加しますが、スタートアップ企業が特定の適応症や新規材料を活用して既存企業に挑戦するため、イノベーションサイクルは活発なままです。

生体吸収性ステント業界の主要企業

* Abbott Laboratories

* Boston Scientific

* Terumo Corporation

* Teleflex

* Reva Medical

最近の業界動向

* 2025年7月: Teleflex Incorporatedは、Biotronikの血管介入事業の買収を完了し、Freesolve再吸収性マグネシウム技術をインターベンションポートフォリオに追加しました。

* 2024年7月: MicroPort Scientific Corporationは、次世代の完全生体吸収性心臓ステントであるFiresorb®のNMPA承認を取得しました。

生体吸収性ステントの世界市場に関する本レポートは、市場の包括的な分析を提供し、その現状、将来の成長予測、主要な市場推進要因と抑制要因、詳細なセグメンテーション、および競争環境を明らかにしています。

まず、エグゼクティブサマリーとして、市場の主要な数値が示されています。2025年には市場規模が4億4,169万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)7.51%で着実に成長し、6億3,437万米ドルに達すると見込まれています。素材別に見ると、金属マグネシウム製スキャフォールドが2030年まで11.22%のCAGRで最も急速な成長を遂げると予測されており、その技術革新と応用拡大が期待されます。地域別では、アジア太平洋地域が期間中に10.12%のCAGRで最も高い成長を示すと予測されており、特に新興国市場での需要増加が背景にあります。薬剤タイプでは、リムス系薬剤が2024年の需要の86.56%という圧倒的なシェアを占め、その有効性と安全性から引き続き市場を牽引すると考えられています。エンドユーザー別では、外来手術センターが9.78%のCAGRで最も急速に成長しているセグメントであり、低侵襲治療への移行とコスト効率の追求がその要因です。

市場の成長を牽引する主な要因としては、生体吸収性デバイスに対する規制当局からの好意的な動きや承認プロセスの進展が挙げられます。また、世界的な高齢化人口の増加に伴うPCI(経皮的冠動脈インターベンション)実施件数の増加は、ステント需要を直接的に押し上げています。PLLAコポリマーなどの高分子科学における画期的な進歩は、より高性能で生体適合性の高いステントの開発を可能にしています。さらに、生体吸収性ステント(BRS)の長期的な安全性と有効性を示す市販後データの検証が進んでいること、マグネシウム合金の製造コスト削減、そして3Dプリント技術による患者固有のスキャフォールド開発の可能性も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)による臨床エンドポイントの閾値の厳格化が、新製品開発のハードルを上げています。過去のAbsorb BVSの失敗事例は、臨床医の生体吸収性ステントに対する信頼を一時的に損ね、慎重な姿勢を促しています。高純度ラクチドのサプライチェーンにおける脆弱性は、ポリマー系ステントの安定供給に課題をもたらす可能性があります。また、インターベンション心臓専門医の生体吸収性ステントに関する専門的なトレーニング不足も、普及の障壁となることがあります。

本レポートでは、市場を多角的に分析しており、その詳細なセグメンテーションは以下の通りです。

素材別では、ポリマー系(PLLA、PCL、PDLAブレンドなど)と金属系(マグネシウム、鉄、亜鉛合金など)に分類され、それぞれの特性と市場動向が分析されています。

用途別では、冠動脈疾患(CAD)が主要なアプリケーションですが、末梢動脈疾患(PAD)、消化管狭窄、尿管閉塞、気道狭窄といった幅広い領域での応用もカバーされています。

薬剤タイプ別では、リムス系(シロリムス、エベロリムス、ノボリムスなど)とパクリタキセル系に分けられ、それぞれの薬剤がステントの機能に与える影響が評価されています。

エンドユーザー別では、病院、心臓カテーテル検査室、外来手術センターが対象となり、各施設での利用状況と成長性が分析されています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域が詳細に分析され、地域ごとの市場特性と成長機会が特定されています。

競争環境の分析では、市場集中度、市場シェア分析に加え、Abbott Laboratories、Boston Scientific、Terumo Corporation、Teleflex、Reva Medical、Elixir Medical、Lepu Medical、MicroPort Scientific、Stryker、Cook Medical、B. Braun Melsungenなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれており、競争優位性の源泉が深く掘り下げられています。

最後に、本レポートは市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの特定を通じて、今後の市場発展の方向性を示唆し、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 吸収性デバイスに対する規制の追い風

- 4.2.2 高齢化人口に起因するPCI件数の増加

- 4.2.3 高分子科学のブレークスルー(PLLAコポリマー)

- 4.2.4 BRSの安全性を検証する市販後データ

- 4.2.5 マグネシウム合金のコスト圧縮

- 4.2.6 3Dプリントによる患者固有の足場

-

4.3 市場抑制要因

- 4.3.1 FDAおよびEMAのより厳格な臨床エンドポイント閾値

- 4.3.2 過去のAbsorb BVSの失敗による臨床医の信頼低下

- 4.3.3 高純度ラクチドにおけるサプライチェーンの脆弱性

- 4.3.4 介入心臓専門医のトレーニングギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 材料別

- 5.1.1 ポリマー製 (PLLA、PCL、PDLAブレンド)

- 5.1.2 金属製 (マグネシウム、鉄、亜鉛合金)

-

5.2 用途別

- 5.2.1 冠動脈疾患 (CAD)

- 5.2.2 末梢動脈疾患 (PAD)

- 5.2.3 消化管狭窄

- 5.2.4 尿管閉塞

- 5.2.5 気道狭窄

-

5.3 薬剤タイプ別

- 5.3.1 リムス系 (シロリムス、エベロリムス、ノボリムス)

- 5.3.2 パクリタキセル系

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 心臓カテーテル検査室

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック

- 6.3.3 テルモ株式会社

- 6.3.4 テレフレックス

- 6.3.5 レバ・メディカル

- 6.3.6 エリクサー・メディカル

- 6.3.7 レプ・メディカル

- 6.3.8 アマランス・メディカル

- 6.3.9 マイクロポート・サイエンティフィック

- 6.3.10 ストライカー

- 6.3.11 クック・メディカル

- 6.3.12 B. ブラウン・メルズンゲン

- 6.3.13 メリル・ライフサイエンス

- 6.3.14 アルテリウス社

- 6.3.15 SMT(サハジャナンド・メディカル・テクノロジーズ)

- 6.3.16 BD

- 6.3.17 R3 バスキュラー

- 6.3.18 ゼルティス

- 6.3.19 ゾリオン・メディカル

- 6.3.20 バイオデグレーダブル・ソリューションズAG

- 6.3.21 バイオセンサーズ・インターナショナル

- 6.3.22 オーバスナイチ

- 6.3.23 ヘキサキャス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生分解性ステントとは、体内に留置された後、一定期間を経て生体内で分解・吸収される医療機器を指します。従来の永久留置型ステントが血管内に異物として残り続けるのに対し、生分解性ステントは血管の治癒と機能回復を促し、最終的には痕跡を残さずに消失することを目指して開発されました。これにより、長期的な異物反応や血栓症のリスクを低減し、将来的な再治療の選択肢を広げることが期待されています。

生分解性ステントには、主に高分子系と金属系の二つの種類があります。高分子系ステントは、ポリ乳酸(PLLA)やポリ乳酸-グリコール酸共重合体(PLGA)などの生体吸収性ポリマーを素材としています。これらは加水分解によって徐々に分解され、最終的には二酸化炭素と水に代謝されます。高分子系ステントの利点は、MRI検査への影響が少ないことや、薬剤溶出性を付与しやすい点にあります。しかし、初期の製品では、永久ステントに比べて径方向の支持力や展開性が劣る、分解過程での炎症反応、分解速度の制御が難しいといった課題がありました。一方、金属系ステントは、マグネシウム合金や鉄合金などの生体吸収性金属を素材としています。マグネシウム合金は生体内で徐々に腐食し、マグネシウムイオンとして吸収されます。鉄合金も同様に分解されますが、マグネシウムに比べて分解速度が遅いという特徴があります。金属系ステントの利点は、高分子系に比べて優れた径方向の支持力とX線透視下での視認性を持つ点です。しかし、マグネシウム合金では分解時に水素ガスが発生する可能性や、分解速度の制御、鉄合金では分解産物の安全性評価などが課題として挙げられます。これらの素材は、血管の再狭窄を抑制するための薬剤を徐々に放出する薬剤溶出性ステントとしても開発が進められています。

生分解性ステントの主な用途は、心臓の冠動脈疾患に対する治療です。狭窄した冠動脈を拡張し、血流を確保するために留置されます。特に、若年患者や将来的に再治療が必要となる可能性のある患者において、永久ステントの長期的な合併症(遅発性ステント血栓症、血管運動能の障害、再狭窄時の治療困難など)を回避できる利点があります。また、末梢動脈疾患、消化管の狭窄(食道、胆道、大腸など)、気道の狭窄など、様々な部位での応用も研究されています。消化管や気道では、腫瘍による狭窄の緩和や、術後の吻合部保護などに一時的な支持が必要な場合に有効です。生分解性ステントは、治療後にステントが消失することで、血管や臓器が本来の生理的機能を取り戻すことを可能にし、長期的な予後の改善に貢献すると期待されています。

関連技術としては、まず材料科学の進歩が不可欠です。生体適合性、機械的強度、分解速度、薬剤溶出プロファイルを最適化した新規ポリマーや金属合金の開発が継続的に行われています。次に、薬剤溶出技術も重要です。ステント表面に塗布される抗増殖薬の選択、コーティング技術、薬剤放出 kinetics の精密な制御が、再狭窄抑制効果と安全性を両立させる鍵となります。製造技術も高度化しており、極薄のストラット(ステントの骨組み)を形成する精密加工技術や、複雑な形状を可能にする3Dプリンティング技術などが応用されています。また、ステント留置後の血管内イメージング技術(光干渉断層法:OCT、血管内超音波:IVUS)は、ステントの適切な留置と分解過程のモニタリングに不可欠です。さらに、表面改質技術により、血栓形成を抑制し、内皮細胞の増殖を促進するような生体親和性の高い表面を作り出す研究も進められています。

市場背景としては、世界的な高齢化の進展と、それに伴う心血管疾患患者の増加が挙げられます。特に、糖尿病や高血圧などの生活習慣病の増加は、冠動脈疾患の有病率を高めています。従来の永久ステントは、その有効性が確立されている一方で、長期的な異物としての存在が、遅発性血栓症や血管の運動能障害、将来的な再治療の困難さといった課題を抱えていました。このような背景から、ステントが最終的に消失し、血管の自然な状態を回復させる生分解性ステントへの期待が高まりました。一時期、高分子系生分解性ステントの代表的な製品が市場に導入されましたが、一部の臨床試験で永久ステントと比較して遅発性血栓症のリスク増加や再狭窄率の高さが指摘され、市場から撤退する動きもありました。しかし、この経験は、生分解性ステントの設計、材料選択、留置手技、そして患者選択の重要性を再認識させるものとなりました。現在も、より安全で効果的な次世代の生分解性ステントの開発が活発に進められており、特に金属系ステントや改良された高分子系ステントに注目が集まっています。

将来展望として、生分解性ステントはさらなる進化を遂げると予想されます。材料科学の進歩により、より優れた機械的特性と制御された分解速度を持つ新規ポリマーや金属合金が開発されるでしょう。これにより、初期の支持力と長期的な血管機能回復のバランスが最適化されます。また、薬剤溶出技術も進化し、個々の患者の病態に合わせた薬剤選択や放出プロファイルのカスタマイズが可能になるかもしれません。スマートステントの開発も期待されており、生体内の環境変化を感知して薬剤放出を調整したり、分解状況をモニタリングしたりする機能が搭載される可能性があります。応用範囲も広がり、より複雑な病変や、小児患者への適用も検討されるでしょう。最終的には、生分解性ステントが、血管治療における標準的な選択肢の一つとして確立され、患者の長期的なQOL向上に大きく貢献することが期待されています。そのためには、厳格な臨床試験を通じて、その安全性と有効性を確立していくことが不可欠です。