バイオエネルギー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

バイオエネルギー市場レポートは、タイプ別(固形バイオマス、バイオガス、再生可能廃棄物、その他)、原料別(農業残渣、林業残渣など)、技術別(燃焼、ガス化、嫌気性消化など)、用途別(熱生成、輸送燃料など)、エンドユーザー別(電力会社、商業・産業など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオエネルギー市場の概要(2025年~2030年)

本レポートは、バイオエネルギー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2020年から2030年です。市場は、ネットゼロ目標、豊富な低コストの残渣、技術進歩による均等化発電原価(LCOE)の着実な低下といった要因に支えられ、拡大が予測されています。調整可能な発電容量や、バイオエネルギーと炭素回収・貯留(BECCS)による負の排出量の可能性が、市場の回復力を強化しています。また、航空・道路燃料の積極的な混合規制、堅調な産業用熱需要の増加、炭素市場へのアクセス改善が需要をさらに押し上げています。資金調達の課題は依然として存在しますが、先進的なガス化、熱分解、嫌気性消化プラントの規模拡大が予測を上回るペースで進み、プロジェクトの経済性は改善傾向にあります。電力、燃料、重工業用途における政策の一貫性は、他の再生可能エネルギーセグメントにはない市場の可視性を提供しています。

市場規模と主要なポイント

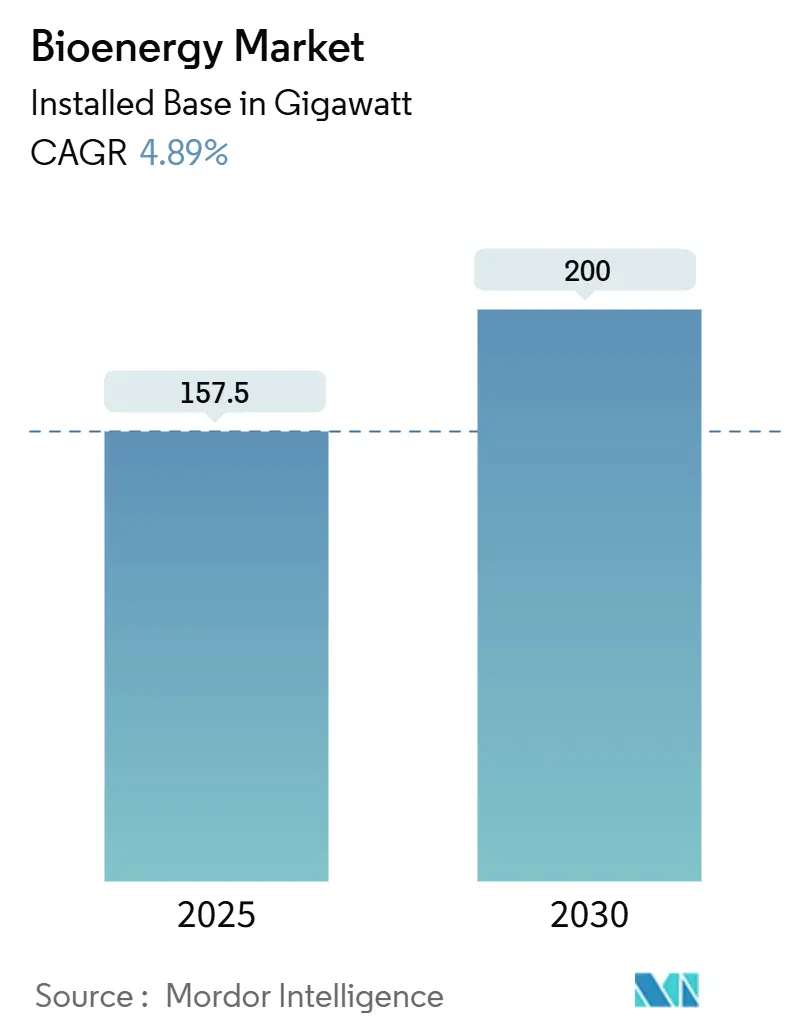

バイオエネルギー市場の設備容量は、2025年の157.5ギガワットから2030年には200ギガワットに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.89%です。

主要なレポートのポイントは以下の通りです。

* タイプ別: 固形バイオマスが2024年に67.8%の市場シェアを占め、バイオガスは2030年までCAGR 10.5%で最速の成長を遂げると見込まれています。

* 原料別: 林業残渣が2024年に40.1%の市場規模を占め、農業残渣は2030年までCAGR 8.8%で成長すると予測されています。

* 技術別: 燃焼技術が2024年の設備容量の85.5%を占めていますが、嫌気性消化は2030年までCAGR 12.2%で成長すると予測されています。

* 用途別: 熱生成が2024年に58.3%の市場規模を維持していますが、輸送燃料は2030年までCAGR 9.7%で最高の成長率を示すと見込まれています。

* エンドユーザー別: 電力会社が2024年に44.7%の市場規模を占め、商業・産業部門の需要は2025年から2030年の間にCAGR 9.1%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に43.5%の収益シェアで市場をリードし、2030年までCAGR 6.1%で拡大すると予測されており、最大かつ最速成長市場となっています。

* 市場集中度: 市場の集中度は中程度です。

世界のバイオエネルギー市場のトレンドと洞察(推進要因)

バイオエネルギー市場の成長を牽引する主な要因は以下の通りです。

1. ネットゼロ目標と再生可能エネルギー義務:

世界のGDPの80%以上がカーボンニュートラル目標を掲げており、EUの2040年90%排出削減目標、米国のインフレ削減法(IRA)による先進燃料への資金提供、インドの20%エタノール混合目標などが長期的な需要を押し上げています。ReFuelEUの2050年までに持続可能な航空燃料(SAF)70%義務や、英国の2025年からのSAF 2%義務など、広範な義務化が進んでいます。これにより、バイオエネルギー市場は電力、暖房、輸送セグメントを同時に活用でき、強力なオフテイク(購入)の可視性により、15~20年の長期契約が可能となり、債務期間が改善されています。これは、断続的な再生可能エネルギー源が固定容量義務を負うのに苦労する中で、明確な競争優位性となっています。

2. 豊富な低コストの農業・林業残渣:

米国エネルギー省の最新「Billion-Ton Report」によると、持続可能な原料の潜在力は年間10億トンを超え、現在の消費量をはるかに上回っています。インドだけでも年間1億8000万トンの残渣を生産し、2030年までに原料需要が50%増加する見込みです。地政学的な変化が資源リスクの非対称性を浮き彫りにしており、例えばロシア・ベラルーシ製品への制裁後、欧州の木材チップ供給が逼迫し、価格が高騰しました。このため、原料クラスターと加工ハブの近接性がプロジェクト総コストの重要な部分を占めるようになっています。トウモロコシの茎、稲わら、パーム残渣をドロップイン燃料に変換する次世代前処理システムのライセンス供与企業は、物流主導の価値創造が絶対的な資源の豊富さよりも重要であることを示唆しています。

3. 先進バイオエネルギーの技術主導型LCOE低下:

ハイブリッド太陽光補助熱分解により、バイオオイル生産コストが18.68ユーロ/GJに削減され、炭素効率が90.7%に向上するなど、従来の熱処理と比較して大幅なコスト削減が実現しています。直接バイオマスガス化プラントは62%のエネルギー効率を達成し、間接バイオオイル経路を9%上回ります。ケミカルルーピング改質はCO₂強度を低減しつつ水素収率を向上させ、最適化された3反応器構成により、処理能力を損なうことなく負の排出プロファイルを実現しています。これらの性能向上により、一部地域ではバイオエネルギー市場の中規模LCOEが複合サイクル天然ガスピーカージェネレーターの料金を下回っています。技術の収束はモジュール式展開もサポートし、小規模開発者も以前は大規模スポンサーのみがアクセスできた資金調達ラウンドを完了可能にしています。

4. BECCSインセンティブと負の排出量収益源:

温室効果ガス除去の正式な認識が収益構造を再構築しています。英国はBECCSクレジットを国内排出量取引システムに統合し、回収された炭素のオフテイク最低価格を保証しています。Microsoftなどの企業購入者は、スカンジナビアで検証済みBECCSクレジット販売の大部分を占める複数年除去契約を締結しています。単一のBECCS対応プラントは、ベースロード電力を供給しながら年間最大800万トンのCO₂を除去可能です。国際エネルギー機関は、2030年までに1億9000万トンのCO₂除去が必要と推定しており、早期参入者はプレミアム価格と安定した収益源を確保できるでしょう。

5. バイオマス供給網の進化:

持続可能なバイオマス供給網は、BECCSの成功に不可欠です。以前は、バイオマスは主に木材チップや農業残渣に限定されていましたが、現在では、藻類、エネルギー作物、都市固形廃棄物(MSW)由来の燃料など、多様な供給源が利用されています。これらの新しい供給源は、土地利用の変化による排出量を最小限に抑えつつ、供給の安定性と多様性を高めています。例えば、藻類バイオリアクターは、非耕作地で栽培可能であり、CO₂を直接吸収してバイオマスを生成するため、土地利用の競合を回避できます。また、MSWからの燃料化技術は、廃棄物処理とエネルギー生産を同時に解決する手段として注目されています。サプライチェーンのデジタル化とブロックチェーン技術の導入により、バイオマスの持続可能性とトレーサビリティが向上し、投資家や規制当局からの信頼を得ています。これにより、バイオマス調達のリスクが低減され、大規模なBECCSプロジェクトへの投資が促進されています。

6. 政策と規制の枠組みの成熟:

各国政府は、BECCSの展開を加速するための明確な政策と規制の枠組みを確立し始めています。炭素除去目標の設定、投資インセンティブ、そして長期的なオフテイク契約の義務付けは、プロジェクト開発者にとっての不確実性を低減しています。例えば、米国では、45Q税額控除が強化され、回収されたCO₂の貯留または利用に対して大幅な税額控除が提供されています。欧州連合は、炭素除去認証フレームワークを導入し、高品質な除去プロジェクトを識別し、市場の透明性を高めています。これらの政策は、BECCS技術の商業化を支援し、大規模な展開を可能にするための重要な基盤を築いています。国際的な協力も進んでおり、国境を越えた炭素輸送と貯留に関する合意が形成されつつあります。これにより、CO₂貯留容量が限られている国でも、回収したCO₂を安全かつ経済的に貯留できる道が開かれています。

これらの進展は、BECCSが気候変動対策の重要な柱として確立されつつあることを示しています。技術的なブレークスルー、経済的な実現可能性の向上、そして強力な政策支援が相まって、BECCSは今後数十年で世界のエネルギーランドスケープと炭素収支を劇的に変える可能性を秘めています。

バイオエネルギー市場レポートの要約をご報告いたします。

本レポートは、植物が光合成によって吸収した有機物であるバイオマスから生成される再生可能エネルギーであるバイオエネルギー市場について、その定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を包括的に分析しています。バイオエネルギーは、輸送燃料、熱、電力、および様々な製品の供給源として活用されています。

市場の推進要因としては、以下の点が挙げられます。

1. ネットゼロ目標と再生可能エネルギー義務化: 世界的な脱炭素化の動きがバイオエネルギーの需要を押し上げています。

2. 豊富な低コストの農業・林業残渣: 未利用のバイオマス資源が豊富に存在し、燃料供給の安定性を提供します。

3. 先進バイオエネルギーのLCOE(均等化発電原価)低下: 技術革新により、バイオエネルギーの経済性が向上しています。

4. BECCS(バイオエネルギーと炭素回収・貯留)インセンティブと負の排出量による収益源: BECCSは、負の排出を可能にし、炭素クレジット収入を生み出すことで、ネットゼロ目標達成に不可欠な役割を果たし、調整可能な再生可能エネルギーを提供します。

5. 調整可能なグリーン熱・電力に対する産業界の需要: 産業部門における持続可能なエネルギー源への移行が加速しています。

6. バイオジェニックCO2クレジットの収益化: バイオマス由来のCO2排出削減がクレジットとして評価され、新たな収益源となっています。

一方で、市場の阻害要因も存在します。

1. 高い設備投資と資金調達の課題: 新規プロジェクトの立ち上げには多額の初期投資が必要であり、特に新興市場では資金調達が困難な場合があります。

2. 断片的な原料供給ロジスティクスとコスト: バイオマス原料の収集、輸送、貯蔵には複雑なロジスティクスとコストがかかります。

3. より厳格なILUC(間接的土地利用変化)および持続可能性基準: 環境への影響を最小限に抑えるための規制強化が、プロジェクトの実施を複雑にしています。

4. 低コストのバッテリー貯蔵との競合によるベースロード価値の低下: 再生可能エネルギーの貯蔵技術の進歩が、バイオエネルギーのベースロード電源としての価値に影響を与える可能性があります。

市場は、タイプ別(固体バイオマス、バイオガス、再生可能廃棄物など)、原料別(農業残渣、林業残渣、エネルギー作物、都市固形廃棄物など)、技術別(燃焼、ガス化、高速熱分解、嫌気性消化、発酵など)、用途別(発電、熱供給、輸送燃料、熱電併給など)、エンドユーザー別(電力会社、商業・産業、住宅など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細な分析が行われています。

市場規模と成長予測に関して、世界のバイオエネルギー市場は2025年に157.50 GWに達し、2030年には200 GWに成長すると予測されています。地域別では、アジア太平洋地域が最も急速な成長を示しており、強力なバイオ燃料義務化とバイオマスインフラの拡大により、2030年までに年平均成長率6.1%で成長すると見込まれています。原料別では、林業残渣が2024年の設備容量の40.1%を占め、堅固な収集ネットワークと持続可能性政策に支えられています。用途別では、輸送燃料、特に持続可能な航空燃料(SAF)と再生可能ディーゼルが、厳格な混合義務と企業の脱炭素目標により、年平均成長率9.7%で最も急速に拡大しているセグメントです。

競争環境の分析では、市場集中度、M&A、合弁事業、資金調達、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、および三菱重工業、MVV Energie AG、A2A SpA、日立造船、Drax Group plc、Enviva Inc.、Veolia Environment SAなどの主要企業の詳細なプロファイルが含まれています。

本レポートは、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ネットゼロ目標 & 再生可能エネルギー義務

- 4.2.2 豊富な低コストの農業 & 林業残渣

- 4.2.3 先進バイオエネルギーにおける技術主導のLCOE低下

- 4.2.4 BECCSインセンティブ & 負の排出量収益源

- 4.2.5 調整可能なグリーン熱/電力に対する産業界のオフテイク需要

- 4.2.6 生物起源CO?クレジットの収益化

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度 & 資金調達の障害

- 4.3.2 分断された原料ロジスティクス & コスト

- 4.3.3 より厳格なILUC & 持続可能性基準

- 4.3.4 ベースロード価値を侵食する競合する低コストバッテリー貯蔵

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 & イノベーション

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 タイプ別

- 5.1.1 固体バイオマス

- 5.1.2 バイオガス

- 5.1.3 再生可能な廃棄物

- 5.1.4 その他のタイプ

-

5.2 原料別

- 5.2.1 農業残渣

- 5.2.2 林業残渣

- 5.2.3 エネルギー作物

- 5.2.4 都市固形廃棄物

-

5.3 技術別

- 5.3.1 燃焼

- 5.3.2 ガス化

- 5.3.3 高速熱分解

- 5.3.4 嫌気性消化

- 5.3.5 発酵

- 5.3.6 その他の技術

-

5.4 用途別

- 5.4.1 発電

- 5.4.2 熱発生

- 5.4.3 輸送燃料

- 5.4.4 熱電併給 (CHP)

-

5.5 エンドユーザー別

- 5.5.1 電力会社

- 5.5.2 商業および産業

- 5.5.3 住宅

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 スウェーデン

- 5.6.2.6 フィンランド

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリアおよびニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 チリ

- 5.6.4.3 コロンビア

- 5.6.4.4 ウルグアイ

- 5.6.4.5 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エチオピア

- 5.6.5.3 スーダン

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 三菱重工業株式会社

- 6.4.2 MVV エナジー AG

- 6.4.3 A2A SpA

- 6.4.4 日立造船株式会社

- 6.4.5 BTG バイオマス・テクノロジー・グループ

- 6.4.6 バブコック&ウィルコックス・ヴォルンド AS

- 6.4.7 バイオマス・エンジニアリング株式会社

- 6.4.8 オーステッド AS

- 6.4.9 エネルケム

- 6.4.10 フォルタム Oyj

- 6.4.11 ドラックス・グループ plc

- 6.4.12 エンビバ Inc.

- 6.4.13 ヴェオリア・エンバイロメント SA

- 6.4.14 バッテンフォール AB

- 6.4.15 アベンゴア SA

- 6.4.16 バイオエナジー・デブコ

- 6.4.17 バルメット Oyj

- 6.4.18 アンドリッツ AG

- 6.4.19 グリーン・プレインズ Inc.

- 6.4.20 アナエルギア Inc.

- 6.4.21 パシフィック・バイオエナジー・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオエネルギーとは、生物由来の有機物であるバイオマスをエネルギー源として利用する再生可能エネルギーの一種でございます。太陽光エネルギーを光合成によって化学エネルギーとして蓄積したバイオマスを、燃焼や発酵、ガス化などのプロセスを経て、電気、熱、燃料といった形で利用するもので、地球温暖化対策の観点から注目されています。バイオマスは、その成長過程で二酸化炭素を吸収するため、利用時に二酸化炭素を排出しても、全体として大気中の二酸化炭素濃度を増加させない「カーボンニュートラル」なエネルギー源と見なされることが多く、持続可能な社会の実現に貢献すると期待されております。

バイオエネルギーの原料となるバイオマスには多種多様なものがございます。具体的には、農業活動から生じる稲わらやもみ殻、家畜排泄物、林業活動で発生する間伐材や製材くず、さらには食品廃棄物や下水汚泥といった廃棄物系バイオマスが挙げられます。また、エネルギー生産のために栽培されるサトウキビ、トウモロコシ、アブラヤシなどのエネルギー作物も重要な原料でございます。近年では、微細藻類を利用したバイオマス生産も研究されており、食料との競合を避けつつ、高効率なエネルギー生産を目指す動きもございます。これらのバイオマスは、その形態によって固体、液体、気体のエネルギーに変換され、それぞれ異なる用途で利用されます。

バイオエネルギーの利用形態は多岐にわたります。最も一般的なのは、バイオマスを直接燃焼させて蒸気を発生させ、タービンを回して発電する「バイオマス発電」でございます。これは、電力供給源として安定したベースロード電源としての役割も期待されています。また、バイオマスを燃焼させて得られる熱は、地域暖房や給湯、産業プロセスにおける熱源としても利用されます。輸送部門においては、バイオエタノールやバイオディーゼルといった液体バイオ燃料が広く利用されており、ガソリンや軽油の代替燃料として自動車や航空機、船舶などで使用されております。さらに、バイオマスを嫌気性発酵させることで得られるバイオガスは、メタンを主成分とし、発電や熱利用のほか、都市ガスとして供給されることもございます。

バイオエネルギーの生産と利用を支える技術も進化を続けております。バイオマスをエネルギーに変換する技術は大きく分けて、熱化学的変換と生物化学的変換の二つがございます。熱化学的変換には、バイオマスを直接燃焼させる燃焼技術、酸素を制限した状態で加熱して合成ガスを生成するガス化技術、そして酸素のない状態で加熱してバイオオイルを生成する熱分解技術などがございます。一方、生物化学的変換には、微生物の働きを利用してバイオマスを発酵させ、バイオエタノールやバイオガスを生成する技術がございます。特に、セルロース系バイオマスからエタノールを製造する第二世代バイオ燃料技術や、微細藻類から燃料を生産する第三世代バイオ燃料技術は、食料との競合を回避し、持続可能性を高めるための重要な研究開発分野でございます。また、バイオマス発電と二酸化炭素回収・貯留(CCS)を組み合わせたBECCS(Bioenergy with Carbon Capture and Storage)は、大気中の二酸化炭素を実質的に削減する「ネガティブエミッション」技術として注目されております。

バイオエネルギーの市場背景は、地球温暖化対策とエネルギー安全保障の強化という二つの大きな潮流によって形成されております。世界各国で脱炭素化の目標が掲げられる中、再生可能エネルギーの一つとしてバイオエネルギーへの期待は高まっております。特に、化石燃料への依存度が高い国々では、国産のバイオマス資源を活用することで、エネルギー自給率の向上と地域経済の活性化を図る動きが見られます。しかしながら、バイオエネルギーの導入には課題もございます。化石燃料と比較してコストが高いこと、バイオマス資源の安定的な確保と輸送コスト、そして食料生産との土地利用競合などが挙げられます。また、バイオマス生産や変換プロセスにおける環境負荷、例えば森林破壊や生物多様性への影響、水資源の利用、そしてライフサイクル全体での温室効果ガス排出削減効果の評価など、持続可能性に関する議論も活発に行われております。日本では、固定価格買取制度(FIT制度)の導入によりバイオマス発電の導入が進みましたが、その一方で、海外からの輸入バイオマスへの依存度が高まるという課題も顕在化しております。

将来の展望として、バイオエネルギーは、技術革新と持続可能性の追求を通じて、その役割をさらに拡大していくと予想されます。第二世代、第三世代バイオ燃料技術の確立と普及により、非食料系バイオマスや廃棄物系バイオマスの利用が加速し、食料との競合問題が緩和されるでしょう。また、バイオマスを原料とした化学品や素材の生産も進み、石油化学製品の代替としての需要が高まる可能性がございます。バイオマス発電においては、高効率なガス化複合発電や燃料電池技術の導入が進み、よりクリーンで安定した電力供給源としての価値が高まることが期待されます。さらに、前述のBECCS技術は、大気中の二酸化炭素を積極的に除去する手段として、気候変動対策の切り札の一つとなる可能性を秘めております。持続可能なバイオエネルギーの利用を確立するためには、ライフサイクルアセスメント(LCA)に基づいた厳格な環境評価基準の導入、資源の適切な管理、そして地域社会との共生が不可欠でございます。これらの課題を克服し、技術と制度の両面から進化を遂げることで、バイオエネルギーは将来のエネルギーミックスにおいて、より重要な役割を担っていくことでしょう。