バイオエタノール市場規模と展望, 2025年~2033年

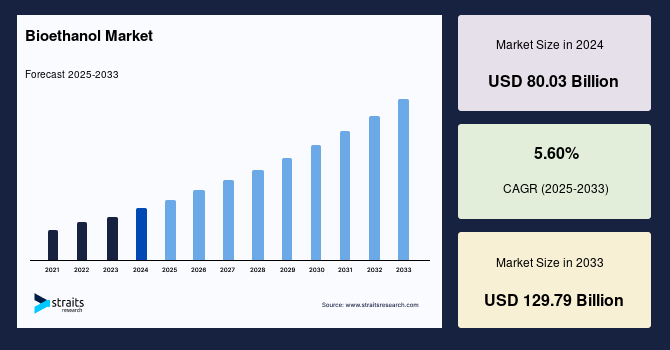

| バイオエタノールの世界市場は、2024年に800億3,000万米ドルに達し、2025年から2033年までの予測期間に年平均成長率5.60%で成長し、2033年には1,297億9,000万米ドルに達する見込みです。バイオエタノールは、サトウキビ、テンサイ、トウモロコシなどのセルロースを豊富に含む植物から得られるアルコールで、主にガソリンの代替燃料として使用されています。生産方法には、砂糖の発酵や化学反応が含まれ、エネルギー作物が主な糖分供給源となります。 市場の成長は、二酸化炭素排出への懸念と再生可能エネルギーへの移行が大きな要因です。各国政府は環境規制や混合義務を導入し、バイオエタノールの利用を促進しています。特に北米とヨーロッパが生産をリードしており、フレックス燃料車の普及や原油価格の上昇が市場の需要を後押ししています。 再生可能エネルギーへの需要増加も市場成長を支えています。バイオエタノールは、従来の化石燃料よりも温室効果ガスの排出を削減することから、クリーンな代替燃料として注目されています。例えば、穀物由来のエタノールはガソリンと比較して44〜52%の排出削減が可能です。 政府の規制は市場の拡大に重要な役割を果たしており、混合義務や補助金がバイオエタノールの普及を促進しています。しかし、原料となる作物が食糧生産と競合することや、食糧価格の上昇が懸念されるため、持続可能な生産が求められています。 市場機会としては、開発途上国におけるバイオエタノール生産が経済成長の原動力になる可能性があります。再生可能な資源からの生産が新たな産業や雇用を生むことが期待されています。アジア太平洋地域では、エネルギー需要の増加と政府の支援により、急成長しています。 北米はバイオエタノール市場の主要地域であり、米国の生産者が中心です。2024年には米国のエタノール生産が記録的な量になると予想されています。ブラジルはサトウキビを基にしたエタノール生産で知られ、持続可能なバイオ燃料のリーダーとしての地位を確立しています。 市場のセグメント分析では、トウモロコシを原料とするバイオエタノールが主流であり、E10(エタノール10%・ガソリン90%)が最大のシェアを占めています。輸送用燃料としての利用が最も大きく、発電や化粧品など他の用途も存在します。 企業市場は競争が激しく、アーチャー・ダニエルズ・ミッドランド(ADM)などの大手企業が市場をリードしています。市場の成長に伴い、技術革新や持続可能な実践に注力する企業が増えています。今後の市場動向として、再生可能エネルギーへの移行が続く中で、競争が激化することが予想されます。 |

*** 本調査レポートに関するお問い合わせ ***

世界のバイオエタノール市場は、2024年に800.3億米ドルと評価され、2025年の839.0億米ドルから2033年には1,297.9億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.60%です。バイオエタノールは、サトウキビ、テンサイ、トウモロコシなどのセルロースを豊富に含む植物から得られるアルコールであり、主に道路輸送車両のガソリン代替燃料として利用されます。その生産は主に砂糖の発酵プロセスによって行われますが、エチレンと蒸気の化学反応でも製造可能です。主要な原料は、トウモロコシ、メイズ、小麦、廃棄された藁、ヤナギ、ポプラ、おがくずなどのエネルギー作物です。バイオエタノールは、熱、動力(輸送)、電力生成の燃料として使用されます。地球規模での炭素排出量への懸念と再生可能エネルギーへの移行が市場成長の主要な推進力であり、米国RFSやEU REDといった政府の厳しい環境規制やブレンド義務付けが採用を加速させています。輸送および発電におけるバイオ燃料需要の増加、第二世代バイオエタノール生産技術の進歩、フレックス燃料車の普及、原油価格の上昇も市場需要を後押ししています。北米と欧州が生産を牽引し、持続可能な技術への投資が進んでいます。

**市場推進要因**

バイオエタノール市場の成長は、複数の強力な要因によって推進されています。最大の要因は、地球規模での炭素排出量削減への喫緊の要請と、再生可能エネルギー源への世界的な移行です。バイオエタノールは、ガソリンに比べて温室効果ガス排出量が少なく、再生可能かつ生分解性であるため、よりクリーンで環境に優しい代替燃料として高く評価されています。

世界各国の政府は、この移行を強力に後押ししています。米国の再生可能燃料基準(RFS)や欧州連合の再生可能エネルギー指令(RED)のような厳格な環境規制は、バイオエタノールの使用を義務付け、その採用を加速させています。これらの政策には、ブレンド義務、税制優遇、補助金、研究資金提供などが含まれ、バイオエタノールの生産と消費を奨励しています。

輸送部門および発電部門におけるバイオ燃料の需要増加も、重要な推進力です。特に輸送燃料としてのバイオエタノールの利用は、フレックス燃料車の普及と相まって拡大しています。また、原油価格の上昇は、従来の化石燃料に対するバイオエタノールの経済的魅力を高め、市場需要をさらに刺激しています。

さらに、バイオエタノール生産は、開発途上国における経済発展の機会も提供します。サトウキビや農業廃棄物といった再生可能資源からの生産は、新たな産業、雇用、所得源を創出し、特に農村地域の発展に貢献するとともに、化石燃料への依存度を低減し、よりクリーンな環境の実現を支援します。

**市場抑制要因**

バイオエタノール市場の成長における主要な抑制要因は、食料生産との競合です。バイオエタノールの生産は、トウモロコシやサトウキビといった主要な食料作物に大きく依存しているため、バイオエタノール需要の増加は、食料作物向けの農地や資源を燃料生産に転用するリスクを高めます。これにより、食料供給量が減少し、食料価格が上昇する可能性があり、特に食料安全保障が脆弱な地域では社会経済的な問題を引き起こす懸念があります。この資源競合は、市場の長期的な成長と持続可能性にとって重要な課題であり、非食料系バイオマスからの第二世代バイオエタノール生産技術の開発と普及が、この課題克服の鍵となります。

**市場機会**

バイオエタノール市場には、持続的な成長を促進する多様な機会が存在します。最も有望なのは、食料と競合しない非食用バイオマス(農業廃棄物、林業残渣、専用エネルギー作物など)からの第二世代バイオエタノール生産技術の進歩です。この技術は、食料安全保障の懸念を解消し、生産コストの削減と効率性の向上を通じて、バイオエタノールの持続可能性を飛躍的に高める可能性を秘めています。

フレックス燃料車(FFV)の普及拡大も、市場に大きな成長機会をもたらします。FFVは多様なエタノール混合比率の燃料を使用できるため、高濃度バイオエタノールブレンド(例:E85)の需要を喚起し、市場全体の拡大に貢献します。

また、原油価格の上昇傾向は、再生可能で価格が比較的安定しているバイオエタノールの経済的競争力を強化します。これにより、燃料供給業者や消費者の間でバイオエタノールへの関心が高まり、採用が促進されるでしょう。

世界各国政府による再生可能エネルギー政策の強化とブレンド義務付けも、市場に新たな機会を創出します。気候変動対策へのコミットメントが高まるにつれて、より多くの国がバイオ燃料の利用目標を設定し、政策的支援を強化することで、バイオエタノールの生産と消費がさらに後押しされます。脱炭素化と持続可能性への世界的な潮流は、バイオエタノールの市場価値を一層高め、持続可能な社会への移行に不可欠な要素としての地位を確立させます。

**セグメント分析**

**原料別**:現在、世界のバイオエタノール市場では、デンプン系原料、特にトウモロコシが収益面で圧倒的なシェアを占めています。これは、米国をはじめとする主要生産地域での豊富な供給量、高いデンプン含有量による効率的かつ費用対効果の高い生産、および既存の最適化されたインフラと技術に起因します。しかし、食料生産との競合懸念から、今後はサトウキビや農業廃棄物、林業残渣などのセルロース系原料といった非食料系バイオマスへの関心が高まり、第二世代技術の進展とともに利用が拡大すると予測されます。

**ブレンドタイプ別**:10%のエタノールと90%のガソリンを混合した「E10」が、最大の市場シェアを保持しています。これは、E10がほとんどのガソリン車と互換性があり、車両改造が不要であること、および多くの国で再生可能エネルギー目標達成と温室効果ガス削減のためにその使用が義務付けまたは奨励されているためです。E15、E20、E85といった高濃度ブレンドも、特にフレックス燃料車が普及している地域で徐々に利用が拡大しています。

**用途別**:輸送燃料セグメントが最も大きな市場収益を占めています。これは、バイオエタノールがガソリンブレンド(特にE10)として広く使用されていること、多くの国でブレンドが義務付けまたは奨励されていること、および世界的なガソリン消費量の多さに起因します。再生可能エネルギー目標達成と温室効果ガス排出量削減に向けたバイオエタノールブレンドの採用増加が、このセグメントを牽引しています。発電、化粧品、医薬品といった他の用途でも利用されますが、その市場規模は輸送燃料に比べて著しく小さいです。

**地域分析**

**北米地域**は、世界のバイオエタノール市場において支配的な地位を確立しています。これは、米国が主要な生産国および消費国であること、トウモロコシの豊富な供給、再生可能燃料基準(RFS)のような政府の強力な支援政策、整備されたインフラ、そして高い車両保有率が主な要因です。この地域では、持続可能な生産技術への投資も活発です。

**アジア太平洋地域**は、エネルギー需要の増加と再生可能エネルギー源を促進する政府の積極的な取り組みにより、著しい成長を遂げています。中国、インド、タイなどの国々がバイオエタノールの生産と導入に投資しており、化石燃料への依存度を低減し、エネルギー安全保障を向上させることを目指しています。人口増加と輸送部門の拡大も、この地域の市場成長を加速させています。

**欧州地域**もバイオエタノール生産をリードしており、持続可能な生産技術への投資が拡大しています。欧州連合の再生可能エネルギー指令(RED)は、バイオ燃料の利用を促進し、温室効果ガス排出量削減に貢献する重要な政策ツールとして機能しています。厳しい環境基準と強力な政策支援が、欧州市場の安定した成長を支えています。

**競争環境**

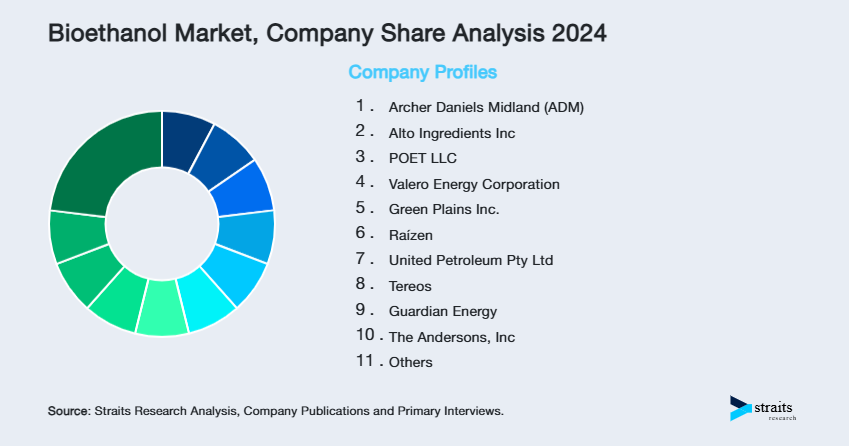

世界のバイオエタノール市場は、競争が激しく、かつ断片化された構造を持っています。市場シェアを独占する企業は存在せず、複数の主要プレーヤーと多数の地域・小規模生産者が供給に貢献しています。市場シェアは、生産能力、原料の入手可能性、地域的なプレゼンス、政府政策などの要因によって左右されます。市場の成長に伴い競争は激化すると予想され、企業は革新、コスト効率、持続可能な実践に注力することで競争優位性を獲得しようとしています。

主要プレーヤーの一つであるArcher Daniels Midland(ADM)は、世界のバイオエタノール市場で最大の市場シェアを保持していると見られます。これは、世界最大のバイオエタノール生産国である米国におけるトウモロコシベースのエタノール生産におけるその圧倒的な存在感、広範なインフラ、莫大な生産能力、および広範な流通ネットワークに起因します。市場全体では、脱炭素化と持続可能性への重点がますます高まっており、これが企業の競争戦略に大きな影響を与えています。

**結論/将来展望**

結論として、世界のバイオエタノール市場は、再生可能燃料需要の増加と政府の支援政策に牽引され、持続的な成長を遂げています。バイオエタノールは、クリーンなガソリン代替品としての魅力が高まっており、生産技術の進歩も市場拡大を促進しています。原料面では、デンプン系が優勢ですが、食料競合の懸念からサトウキビやセルロース系原料への移行が進むと予測されます。ブレンドタイプではE10が依然として主導的ですが、高濃度ブレンドも普及しつつあります。輸送燃料が主要な用途であり続け、北米が市場をリードしつつ、アジア太平洋地域が急速な成長を示しています。市場は競争が激しく、企業は脱炭素化と持続可能性に重点を置いたイノベーションと効率化を通じて競争力を高めています。バイオエタノールは、気候変動対策とエネルギー安全保障において、今後もその重要性を増していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のバイオエタノール市場規模分析

- 世界のバイオエタノール市場概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 米国

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 英国

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 中国

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- UAE

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- ブラジル

- 原料別

- 概要

- 原料別金額

- 澱粉系

- 金額別

- 糖系

- 金額別

- その他

- 金額別

- ブレンド別

- 概要

- ブレンド別金額

- E10

- 金額別

- E20およびE25

- 金額別

- E70およびE75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 輸送燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- バイオエタノール市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アーチャー・ダニエルズ・ミッドランド (ADM)

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- アルト・イングリディエンツ社

- POET LLC

- バレロ・エナジー・コーポレーション

- グリーン・プレインズ社

- ライゼン

- ユナイテッド・ペトロリアム社

- テレオス

- ガーディアン・エナジー

- アンダーソンズ社

- ホワイト・エナジー

- ズードツッカーAG

- カーギル社

- アベンゴア・バイオエナジー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バイオエタノールは、再生可能な生物資源であるバイオマスを発酵させて製造されるエタノールの総称です。これは石油などの化石燃料と異なり、原料植物が成長過程で大気中の二酸化炭素を吸収するため、燃焼時の排出量と吸収量が相殺され、理論上カーボンニュートラルです。地球温暖化対策やエネルギー安全保障の観点から、持続可能な社会を実現するための重要なエネルギー源として世界的に注目されています。

バイオエタノールには、原料や生産方法の違いにより、主に三つの世代に分類される種類が存在します。第一世代バイオエタノールは、サトウキビ、トウモロコシ、テンサイ、イモ類といった食用の穀物や糖質作物を原料とし、これらから得られる糖分を発酵させて製造されます。生産技術は確立され効率が良いものの、食料競合や土地利用の問題が指摘されます。一方、第二世代バイオエタノールは、稲わら、木材チップ、農業残渣、非食料作物などのセルロース系バイオマスを原料とします。これらは複雑な構造を持つため、前処理、糖化、発酵といった複数の工程を経てエタノールに変換されます。食料競合の懸念がなく、未利用資源の活用に繋がるメリットがある一方で、効率的な糖化技術や酵素コストの低減が課題です。さらに、第三世代バイオエタノールは、微細藻類を原料とし、高効率な光合成能力や非競争的な土地利用という利点を持つものの、大規模培養や抽出コストなど、まだ発展途上の技術です。

このバイオエタノールは、主に燃料として利用されます。自動車燃料としてはガソリンに混合して使用され、排ガス中の有害物質削減やガソリンのオクタン価向上に貢献します。エタノール混合率が10%のE10や85%のE85といった形で供給されています。また、持続可能な航空燃料(SAF)の一部としても期待され、航空分野の脱炭素化を推進しています。燃料用途以外では、化学工業における重要な原料としての側面も持ちます。エタノールを脱水して得られるエチレンは、プラスチックや合成ゴムなどの基礎化学品原料となり、その他にも酢酸エチル、溶剤、消毒用アルコールなど、幅広い製品の製造に利用されています。

バイオエタノールの持続可能な生産と利用を支える技術は多岐にわたっています。生産技術においては、原料の効率的な糖化を可能にする高機能酵素の開発や、発酵効率を高める微生物(酵母など)の育種・改良が不可欠です。特にセルロース系バイオマスからの生産では、複雑なリグノセルロース構造を効率的に分解するための前処理技術や、糖化工程における酵素コストの削減が重要な研究課題です。また、発酵後のエタノールを低エネルギーで分離・精製する技術、例えば蒸留プロセスの最適化や膜分離技術の導入も進められています。原料開発の分野では、バイオエタノール生産に適した高収量の非食料作物の品種改良や、藻類の効率的な大規模培養技術の研究が進められています。さらに、バイオエタノール生産時に発生する二酸化炭素を回収し、貯留・利用するカーボンキャプチャー・アンド・ストレージ(CCS)やカーボンキャプチャー・アンド・ユティライゼーション(CCU)の技術は、そのカーボンニュートラル性をさらに高め、将来的なカーボンネガティブな社会の実現に向けた重要な要素です。これらの技術革新が、バイオエタノールの普及と持続可能性を一層推進していくことでしょう。