バイオファブリケーション市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオファブリケーション市場レポートは、業界を技術別(3Dバイオプリンティング、エレクトロスピニング、マイクロ流体ベースのバイオファブリケーションなど)、用途別(組織工学、医薬品試験・開発、再生医療など)、材料別(ハイドロゲル、生体材料など)、および地域別(北米、欧州など)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオファブリケーション市場は、2030年までの成長トレンドと予測に関する分析が発表されました。この市場は、テクノロジー(3Dバイオプリンティング、エレクトロスピニング、マイクロ流体ベースのバイオファブリケーションなど)、アプリケーション(組織工学、薬剤試験・開発、再生医療など)、材料(ハイドロゲル、生体材料など)、および地域(北米、ヨーロッパなど)に分類されます。

市場概要

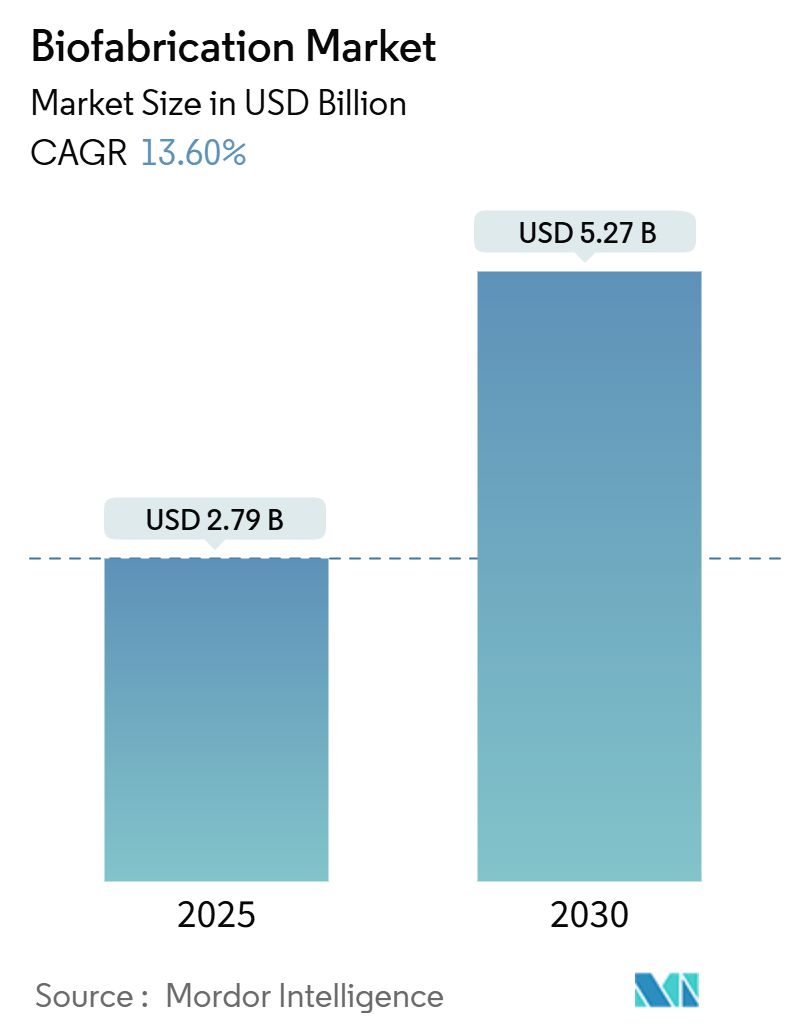

調査期間は2019年から2030年です。バイオファブリケーション市場規模は、2025年には27.9億米ドルと推定され、2030年までに52.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.60%です。

この市場において、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低く、多くの企業が存在する断片化された市場であるとされています。主要なプレーヤーには、Organovo Holdings Inc.、EnvisionTEC、Aspect Biosystems Ltd.、Allevi Inc.、Stratasys Ltd.などが挙げられます。

市場を牽引する主要因

この市場を牽引する主な要因は、再生医療への需要の増加、3Dバイオプリンティング技術における技術進歩の加速、ヘルスケア分野におけるバイオファブリケーション3Dプリンティングの臨床的利点の向上、そして臓器移植および組織工学への需要の高まりです。

臓器移植の需要増加は、市場成長の大きな推進力となっています。病気や機能不全に陥った臓器を健康なドナー臓器と交換する臓器移植は、医療分野における主要な課題の一つです。既存の需要を満たすための適切な臓器の不足が深刻であり、バイオファブリケーションによって製造された臓器は、患者により安全で効果的な移植を提供できる可能性を秘めています。例えば、米国の人事・サービス管理局(HRSA)のデータによると、2024年には約103,223人が米国の全国移植待機リストに登録されており、8分ごとに新たな個人がリストに追加されています。このような臓器移植への需要の増加が、バイオファブリケーション技術の需要を促進し、市場を牽引すると予想されます。

さらに、バイオファブリケーション分野における技術進歩の加速も、これらの技術の世界的な普及を促進し、市場を牽引すると見込まれています。例えば、2023年10月には、バイオプリンティング技術プロバイダーであるCellinkが、再生医療および組織工学分野で使用される医療グレードのバイオインクバイオプリンター「Cellink Vivoink」を発表しました。このデバイスは、優れた印刷性、機械的安定性、細胞生存率のために最適化されています。このような技術進歩は、バイオファブリケーションデバイスの利用可能性を高め、市場を活性化させると考えられます。

政府による投資の増加も、バイオファブリケーション3Dプリンティング技術の開発を加速させ、市場を牽引する要因となっています。例えば、2023年7月には、Aspect Biosystems Ltd.がカナダ政府およびブリティッシュコロンビア州政府から7,270万米ドルの投資を受けました。この投資は、同社の独自の臨床バイオ製造能力、フルスタック組織治療プラットフォーム、およびバイオプリントされた組織治療薬のパイプラインを進展させるための複数年プロジェクトに活用される予定です。このような政府からの投資は、バイオファブリケーション技術の利用を促進し、市場をさらに成長させると期待されます。

市場の抑制要因

一方で、技術と材料の高コストが、予測期間中の市場成長を抑制する要因となると予想されています。

主要な市場トレンド

組織工学セグメントが予測期間中に大きな市場シェアを占める見込み

組織工学は、細胞、工学、材料手法、および適切な生化学的・物理化学的要因を組み合わせて、さまざまな種類の生体組織を回復、維持、改善、または置換する分野です。その目標は、損傷した組織や臓器全体を回復、維持、または改善する機能的な構造体を構築することです。

組織工学への投資の増加や、主要企業による新しい組織工学製品の発売などの戦略的活動が、予測期間中のこのセグメントの収益を牽引すると予想されます。

組織工学への投資の増加は、バイオファブリケーションプリンティング技術の開発のための研究活動を促進し、バイオファブリケーション製品の入手可能性を高め、市場成長を推進しています。例えば、2024年12月には、米国国立科学財団(NSF)が、国際宇宙ステーション(ISS)国立研究所のバイオファブリケーション施設を活用して組織工学を強化する提案に対し、最大160万米ドルの資金提供を行いました。

さらに、2024年3月には、TissueLabsがMergus Venturesからプレシードラウンドで80万米ドルを調達しました。TissueLabsの使命は、治療用途の合成組織および臓器を生産することであり、同社の製品ポートフォリオには、高度な3Dバイオプリンター、組織特異的生体材料、および特殊なソフトウェアが含まれています。このようなスタートアップ企業への投資は、革新的なバイオファブリケーション技術の発売を促進し、市場を牽引すると考えられます。

また、主要な市場プレーヤーによるコラボレーションなどの戦略的活動も、バイオファブリケーション技術の利用可能性を高め、市場を牽引すると予想されます。例えば、2024年3月には、BIO INXがRousselotとの戦略的パートナーシップを発表しました。この提携を通じて、BIO INXはRousselotの研究用および技術グレードのX-Pureゼラチン生体材料を販売し、オンライン購入システムにより、組織工学およびバイオファブリケーションプロジェクトに不可欠な高品質ゼラチンの迅速な配送を保証しています。

このように、組織工学への投資の増加と主要企業による戦略的活動の活発化は、バイオファブリケーション技術の利用可能性と手頃な価格を向上させ、市場を最終的に牽引すると見込まれます。

北米が予測期間中に大きな市場シェアを占める見込み

北米のバイオファブリケーション市場は、バイオファブリケーション分野における研究開発活動の活発化、高度なヘルスケアシステム、および主要企業による戦略的活動の増加といった要因によって牽引されています。

北米における臓器移植への需要の増加は、天然組織と同様に、時間とともに内部または外部の刺激に基づいて特性を変化させることができる組織を生産するためのバイオファブリケーション技術の利用を促進すると予想されます。例えば、カナダ保健情報研究所の2024年1月更新データによると、2023年12月時点で合計3,427人のカナダ人が移植待機リストに登録されており、そのうち60%がアクティブな待機リストに、40%が短期間保留状態でした。このような臓器移植への需要の高まりは、3Dバイオプリンティングの研究活動を加速させ、予測期間中の市場を押し上げると考えられます。

さらに、バイオプリンティングへの投資の増加は、ヘルスケアにおけるバイオファブリケーション技術の利用可能性を高め、市場を牽引しています。例えば、2024年10月には、Biological Lattice Industries Corp.(BLI)が、ギリシャのベンチャーキャピタル企業Uni.Fundが主導する180万米ドルのプレシード投資ラウンドの成功を発表しました。この資金調達と並行して、BLIは米国でオールインワンのバイオファブリケーションソリューション「BioLoom」(高度なマルチツール3Dバイオプリンター)と「Loominus Studio」(バイオファブリケーションワークフローを強化された精度、再現性、効率で変革することを目的とした統合ソフトウェアプラットフォーム)を発売しました。

また、2023年7月には、カナダの企業である3D BioFibRが、バイオプリントされたコラーゲン繊維製品を市場に投入するために352万米ドル以上を調達しました。この資金は、高品質のコラーゲン繊維の製造能力を向上させるために活用され、研究から市場投入可能なソリューションへと進化するバイオファブリケーションの状況を浮き彫りにしています。

このように、北米地域における臓器移植の増加とバイオプリンティング技術への投資の拡大は、バイオファブリケーション技術の利用可能性を高め、最終的に市場を牽引すると予想されます。

競争環境

バイオファブリケーション市場は、多くのグローバルおよび地域プレーヤーが存在するため、断片化されています。市場の主要プレーヤーは、合併、コラボレーション、新しいソリューション開発のための資金調達など、さまざまな戦略的活動を採用しています。主要企業には、Organovo Holdings Inc.、EnvisionTEC、Aspect Biosystems Ltd.、Allevi Inc.、Stratasys Ltd.などが含まれます。

最近の業界動向

* 2024年11月: インドのSree Chitra Tirunal Institute for Medical Sciences and Technology(SCTIMST)は、肝臓、腎臓、膵臓、皮膚、脳、心臓などの組織のバイオファブリケーションに利用できる、インド初の自社開発特許取得済みバイオインク製剤を開発しました。このバイオインクの成分は、化学的に改変されたゼラチンであるゼラチンメタクリルアミド(GelMA)です。

* 2024年6月: CTIBIOTECHは、SANOFIとの共同プロジェクト「SAFESKIN3D」を発表しました。この革新的な取り組みは、特に次世代のメッセンジャーRNA(mRNA)ワクチンなどのワクチンの反応原性を予測するために、柔軟な3Dバイオプリントされたヒト皮膚モデルを開発することを目的としています。

このレポートは、バイオファブリケーション市場に関する詳細な分析を提供しています。

1. はじめに(定義と調査範囲)

バイオファブリケーションは、生細胞、マトリックス、生体材料、分子などの原材料から、3D製造技術を用いて複雑な生物学的製品を生産すると定義されています。本調査では、技術、用途、材料、地域別に市場をセグメント化し、世界の主要地域17カ国の市場規模とトレンドをUSDで評価しています。

2. エグゼクティブサマリーと市場動向

市場は、臓器移植および組織工学に対する需要の増加、ならびに3Dバイオプリンティング技術の進歩によって大きく牽引されています。特に、臓器移植の必要性の高まりと、3Dバイオプリンティング技術の革新的な発展が市場成長の主要な推進要因となっています。

一方で、技術および材料の高コストが市場の成長を抑制する要因として挙げられています。

ポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさが評価されています。

3. 市場セグメンテーション

* 技術別: 3Dバイオプリンティング、エレクトロスピニング、マイクロ流体ベースのバイオファブリケーション、その他の技術に分類されます。

* 用途別: 組織工学、医薬品試験および開発、再生医療、臓器移植、その他の用途が含まれます。

* 材料別: ハイドロゲル、生体材料、細胞、細胞外マトリックス(ECM)が主要な材料として挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

4. 競争環境

市場における主要企業には、Organovo Holdings Inc.、EnvisionTEC、Aspect Biosystems Ltd.、Allevi Inc.、Stratasys Ltd.、3D Bioprinting Solutions、Cyfuse Biomedical K.K.、Materialise NV、Poietis、ROKIT Healthcare、nScrypt Inc.、GeSiMなどが挙げられます。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて評価されています。

5. 市場規模と予測

バイオファブリケーション市場は、2024年には24.1億米ドルと推定されています。2025年には27.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)13.60%で成長し、2030年には52.7億米ドルに達すると予測されています。

地域別では、2025年には北米が最大の市場シェアを占めると予想されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

6. 市場機会と将来のトレンド

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 臓器移植と組織工学に対する需要の増加

- 4.2.2 3Dバイオプリンティング技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 技術と材料の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 テクノロジー別

- 5.1.1 3Dバイオプリンティング

- 5.1.2 エレクトロスピニング

- 5.1.3 マイクロ流体ベースのバイオファブリケーション

- 5.1.4 その他のテクノロジー

-

5.2 用途別

- 5.2.1 組織工学

- 5.2.2 医薬品試験および開発

- 5.2.3 再生医療

- 5.2.4 臓器移植

- 5.2.5 その他の用途

-

5.3 材料別

- 5.3.1 ハイドロゲル

- 5.3.2 生体材料

- 5.3.3 細胞

- 5.3.4 細胞外マトリックス (ECM)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 Organovo Holdings Inc.

- 6.1.2 EnvisionTEC

- 6.1.3 Aspect Biosystems Ltd.

- 6.1.4 Allevi Inc.

- 6.1.5 Stratasys Ltd.

- 6.1.6 3D Bioprinting Solutions

- 6.1.7 Cyfuse Biomedical K.K.

- 6.1.8 Materialise NV

- 6.1.9 Poietis

- 6.1.10 ROKIT Healthcare

- 6.1.11 nScrypt Inc.

- 6.1.12 GeSiM

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオファブリケーションとは、生物学的材料(細胞、生体分子、生体適合性材料など)と工学的技術(3Dプリンティング、マイクロ流体技術など)を融合させ、機能的な生体構造、組織、さらには臓器を人工的に作製する革新的な技術分野を指します。この技術は、単に細胞を培養するだけでなく、生体内の複雑な三次元構造や機能性を再現することを目指しており、再生医療、創薬、疾患モデル研究など、多岐にわたる分野での応用が期待されています。

バイオファブリケーションには、主にいくつかの種類が存在します。一つ目は「バイオプリンティング」です。これは、細胞や生体材料を含む「バイオインク」と呼ばれる特殊なインクを用いて、3Dプリンターで層状に積み重ねて立体的な組織構造を構築する技術です。インクジェット式、押出式、レーザーアシスト式など、様々な方式があり、細胞の配置や密度を精密に制御できる点が特徴です。二つ目は、細胞が自ら集合して組織を形成する能力を利用する「自己組織化」です。特に、スフェロイドやオルガノイドといった三次元細胞塊の形成がこれに該当し、足場材料なしで生体に近い組織モデルを作製できる利点があります。三つ目は、足場材料(スキャフォールド)に細胞を播種し、バイオリアクター内で培養・成熟させる「バイオリアクターを用いた組織工学」です。バイオリアクターは、栄養供給や老廃物除去、さらには機械的刺激や流体刺激を与えることで、組織の機能性を高める役割を果たします。四つ目は、「脱細胞化組織の再細胞化」です。これは、既存の臓器や組織から細胞成分を除去して残った細胞外マトリックスを足場として利用し、そこに患者由来の細胞を播種して再構築するアプローチです。これにより、複雑な血管網や構造を保持したまま、新たな組織を作製することが可能になります。

この技術の用途は非常に広範です。最も期待されているのは「再生医療」分野であり、損傷した組織や臓器の修復・置換を目指しています。皮膚、軟骨、骨、血管、心臓組織などの作製研究が進められており、将来的には移植用臓器の作製も視野に入っています。次に、「創薬スクリーニング」への応用です。生体に近い3D組織モデル(オルガノイド、ティッシュオンチップなど)を作製し、薬剤の有効性や毒性をより高精度に評価することで、動物実験の代替や新薬開発の効率化に貢献します。また、「疾患モデル研究」においても重要な役割を担います。特定の疾患を持つ患者由来の細胞を用いて、疾患のメカニズムを再現する3Dモデルを作製することで、病態解明や新規治療法の開発に繋がります。さらに、化粧品分野での動物実験代替としての皮膚モデル作製や、食品分野における培養肉の開発など、非医療分野への応用も進められています。

バイオファブリケーションを支える関連技術も多岐にわたります。中心となるのは前述の「3Dバイオプリンティング」技術であり、その性能向上はバイオファブリケーション全体の進展に直結します。また、細胞と生体適合性材料を組み合わせた「バイオインク」の開発も不可欠であり、細胞生存率、構造安定性、生体適合性などの特性が重要視されます。微細な流路内で細胞や試薬を精密に操作する「マイクロ流体技術」は、オルガンオンチップやティッシュオンチップといった小型の生体モデル作製に貢献しています。さらに、iPS細胞やES細胞、間葉系幹細胞といった「幹細胞技術」は、多様な細胞への分化能力を持つ細胞源として、患者特異的な組織作製に不可欠です。作製された組織の構造や機能を評価するための「画像診断・解析技術」(CT、MRI、共焦点顕微鏡、AIを用いた画像解析など)も、研究開発の進展に欠かせない要素です。

市場背景としては、再生医療への期待の高まり、臓器移植ドナー不足の深刻化、動物実験代替のニーズ、個別化医療の進展、そして3Dプリンティング技術の進化とコスト低下が、市場成長の主要なドライバーとなっています。現状では、研究開発段階が中心ですが、一部の組織(皮膚や軟骨など)は既に臨床応用段階に進んでいます。大学、研究機関、スタートアップ企業が活発に研究開発を進めており、政府からの研究資金投入も増加傾向にあります。しかし、大規模な組織や複雑な臓器の作製における血管網の構築、神経支配の再現、免疫拒絶反応の制御といった課題は依然として大きく、規制当局の承認プロセスや倫理的課題、コスト、量産化の課題も存在します。

将来展望としては、技術のさらなる進化が期待されます。より高精度なバイオプリンティング技術の開発、多種多様な細胞や材料の利用、そしてAIやロボティクスとの融合による自動化・効率化が進むでしょう。これにより、移植用臓器(心臓、肝臓、腎臓など)の作製が現実のものとなり、個別化医療の実現に大きく貢献すると考えられます。また、宇宙空間でのバイオファブリケーションによるオンデマンドでの医療品や食料生産といった、SFのような応用も将来的に可能になるかもしれません。社会への影響としては、医療費の削減、患者のQOL向上、新たな産業の創出が期待される一方で、倫理的・法的枠組みの整備がより一層重要になります。血管新生、神経再生、免疫拒絶反応の制御など、生体機能の完全な再現が究極の目標であり、異分野融合研究の加速がその達成に向けた鍵となるでしょう。バイオファブリケーションは、人類の健康と福祉に革命をもたらす可能性を秘めた、非常に有望な技術分野です。