バイオフィルター市場:規模・シェア分析、成長動向および予測 (2025-2030年)

バイオフィルター市場レポートは、タイプ(生物学的曝気バイオフィルターシステム、脱窒バイオフィルターシステムなど)、フィルターメディア(セラミックリング、バイオボールなど)、アプリケーション(VOC処理、硝化、脱窒など)、エンドユーザー(雨水管理、水・廃水収集など)、および地理(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオフィルター市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

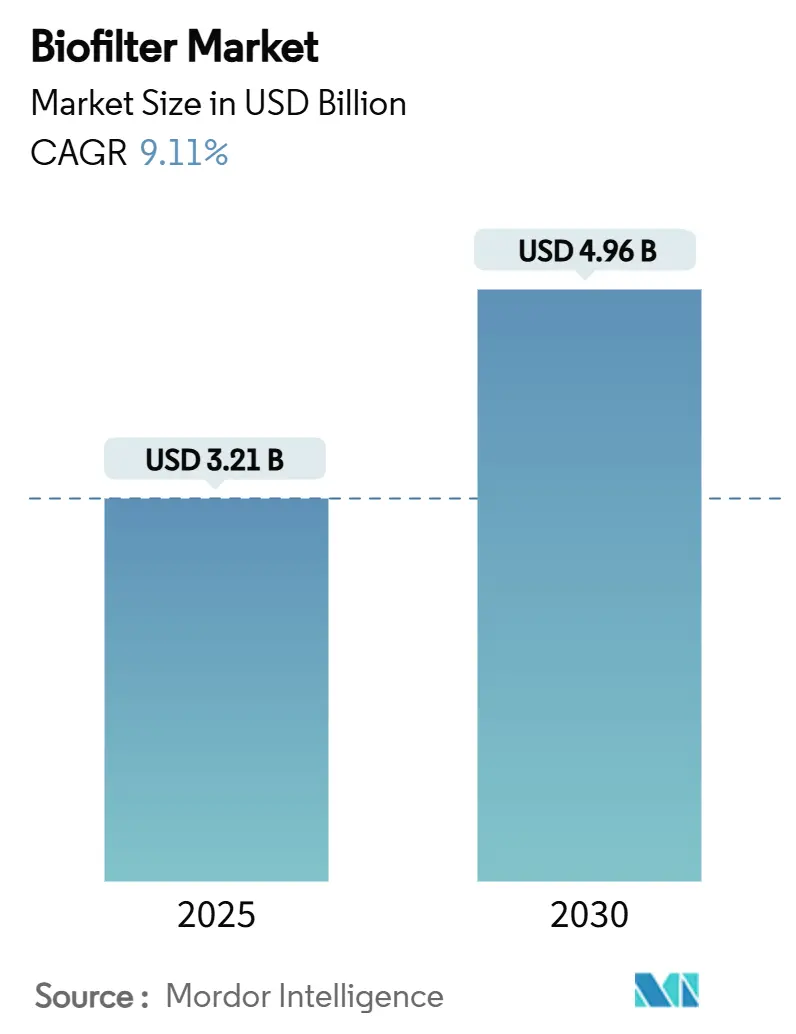

世界のバイオフィルター市場は、2025年には32.1億米ドルに達し、2030年までに49.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.11%が見込まれています。この成長は、世界的な規制枠組みの厳格化、生物学的空気・水処理技術の採用拡大、および持続可能な資源管理への注力によって牽引されています。

例えば、欧州連合の都市廃水処理指令2024/3019は、2025年1月から施行され、自治体および産業プラントに高度な第四次処理の導入を義務付けており、バイオフィルターがコンプライアンス戦略の中心に位置付けられています。米国では、環境保護庁(EPA)の新規石油・ガス施設に対するSubpart OOOObゼロエミッション基準が2024年5月に発効し、バイオフィルターベースのVOC(揮発性有機化合物)およびメタン削減の機会を拡大しています。

アジア太平洋地域では、急速な工業化と水産養殖活動の活発化により、2024年にはバイオフィルター市場の41.34%を占める最大の市場となっています。ベンダーは、ライフサイクルコストを削減し、回収ガスから追加収益を得られる、大規模でモジュール式の炭素価値化ソリューションでこれに対応しています。

主要なレポートのポイント

* タイプ別: トリクリングフィルターが2024年に33.68%の収益シェアでリードしましたが、脱窒システムは2030年までに13.78%のCAGRで成長すると予測されています。

* フィルターメディア別: 移動床メディアが2024年にバイオフィルター市場規模の39.58%を占め、11.81%のCAGRで成長すると予測されています。

* アプリケーション別: VOC処理が2024年にバイオフィルター市場規模の28.35%を占め、2030年までに13.56%のCAGRで拡大すると予測されています。

* エンドユーザー別: 水産養殖が2024年にバイオフィルター市場の25.48%のシェアを占めましたが、バイオ医薬品セグメントは11.47%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年に41.34%の収益シェアで市場を支配し、10.39%のCAGRを記録すると予想されています。

世界のバイオフィルター市場のトレンドと洞察

推進要因

1. 空気・水質に関する厳格な環境規制:

主要経済圏におけるより厳格な法規制が、購買決定を再形成しています。EU指令は、10万人口当量を超える集積地に対して第四次処理を義務付けており、医薬品および化学メーカーは、最小限のエネルギー消費で微量汚染物質負荷を処理できるバイオフィルターへと移行しています。同時に、米国EPAのSubpart OOOObは、米国の石油・ガス設備における新規空気圧コントローラーにゼロエミッション技術を義務付けており、事業者はメタンが豊富なベントストリームにバイオフィルターを指定するようになっています。空気および水流の両方の規制に拡大生産者責任条項が盛り込まれたことで、企業は高性能な生物学的システムに投資し、環境税額控除の対象となることで経済的なインセンティブを得ています。

2. 持続可能な廃棄物・臭気制御ソリューションへの需要増加:

企業のESG(環境・社会・ガバナンス)目標は、バイオフィルターの採用をコンプライアンスの必要性からブランド差別化へと高めています。北欧の食品・飲料工場では、コンパクトなバイオフィルターキャビネットの設置後、硫黄含有臭気の定量的な削減が報告されており、近隣コミュニティとブランド価値を保護しています。この技術が廃ガスを有益な副産物(堆肥前駆体など)に変換できる能力は、内部収益率をさらに向上させます。研究者たちは、統合された家畜システムにおいて92%のメタン除去を記録しており、固形最終製品は土壌改良に適しています。

3. 循環式養殖システム(RAS)施設の拡大:

陸上エビ・魚養殖場は、ほぼ閉鎖ループの水質を維持するためにバイオフィルターに依存しています。2024年に5810万トンの水産物を生産した中国は、その規模を示しています。同国のエビ養殖場の70%以上が現在、バイオフロックベースのRASモジュールを運用しています。オゾンナノバブルと移動床バイオフィルムリアクターを組み合わせた試験では、ビブリオ病原体の99.5%削減と、ポストラーバの82%の生存率が達成されました。水処理がRASの運用コストの最大40%を占めるため、メディア設計と溶存酸素供給における性能向上は、直接的に利益率に影響します。

4. 先端製造業におけるVOC除去での採用増加:

半導体工場や製薬工場では、超クリーンな排気管理が必要です。最新のバイオフィルターモジュールは、混合VOCストリームを90%以上の効率で除去し、熱酸化装置よりも30~50%少ないエネルギーで稼働します。アジア太平洋地域で新しいチップファウンドリが建設されるにつれて、エンジニアリングチームは、カーボンニュートラルな企業ロードマップに沿うために、生物学的システムを指定することが増えています。膜曝気バイオフィルムリアクターは、高濃度排水中の有機物と窒素の同時削減を実証しており、処理プロセスを簡素化しています。

5. モジュール型バイオフィルタープラットフォームの普及:

モバイル/分散型処理向けのモジュール型バイオフィルタープラットフォームは、特に遠隔地での早期採用が見られます。

6. オフガス微生物からの炭素価値化:

バイオフィルターを活用したオフガス微生物からの炭素価値化は、北米およびEUのパイロットプロジェクトで長期的な影響が期待されています。

抑制要因

1. 高い初期投資および運用・保守コスト:

産業用バイオフィルターの設置費用は5万米ドルから50万米ドルに及び、メディア交換やエネルギーに年間設備投資の最大25%に達する運用予算が必要です。モジュール式のプラグアンドプレイスキッドは建設期間を短縮しますが、中小規模の排出源では回収期間が3年を超えることがよくあります。大規模なインテグレーターによるビルド・オペレート・トランスファー契約は負担軽減に役立ちますが、グリーンローンフレームワークがまだ未熟な地域では資金調達の課題が残ります。

2. 新興市場における技術的専門知識と市場認知度の不足:

効果的なバイオフィルターの運用は、多くの発展途上地域で不足している微生物学とプロセス制御のノウハウに依存しています。Water Research Foundationは、このギャップを埋めるために400万米ドルをガイドラインプログラムに投資しています。OEMによるリモート監視と自動栄養素供給の組み込みは、徐々にスキル障壁を低減していますが、限られた認知度が依然として自治体や中小企業の初回購入を遅らせています。

3. PFASおよびマイクロプラスチックによるメディアの汚染と寿命短縮:

PFAS(有機フッ素化合物)やマイクロプラスチックによるメディアの汚染は、バイオフィルターの寿命を短縮し、特に産業用途で世界的に懸念されています。

4. 大規模バイオフィルターのバイオエアロゾルに関する規制の不確実性:

大規模バイオフィルターから発生するバイオエアロゾルに関する規制の不確実性は、EUおよび北米の規制管轄区域において中期的(2~4年)な影響を及ぼす可能性があります。

セグメント分析

1. タイプ別:トリクリングフィルターが脱窒システムの急増にもかかわらずリード

トリクリングフィルターは、数十年にわたる自治体での使用と低いメンテナンスプロファイルに支えられ、2024年に33.68%の収益シェアを維持しました。既存の貯水池を最適化されたメディアでアップグレードできる改修プログラムにおいて、バイオフィルター市場でのシェアは依然として堅調です。しかし、脱窒ユニットは、規制当局が敏感な水域での総窒素を1桁のミリグラムレベルに制限しているため、13.78%のCAGRで加速しています。AquaPointのBioclere OHのように、移動床リアクターとトリクリングステージを融合させたハイブリッドシステムは、技術の収束を示しています。バイオフィルター業界は、フットプリントを削減しながら反応速度を向上させる、さらなるクロスオーバー設計を期待しています。

第2世代メディアの改良は、両セグメントを強化しています。55.8%の多孔性を持つセラミックセラムサイトは、87.8%の硝酸塩除去率と0.82 kg TN m³-dの体積速度を実現し、従来の軽石を大幅に上回っています。このような配合を特許取得したサプライヤーは、ユーティリティが初期価格よりもライフサイクル性能を重視するにつれて、プレミアムマージンを獲得する立場にあります。

2. フィルターメディア別:移動床の優位性が加速

移動床キャリアは、2024年にバイオフィルター市場の39.58%を占め、11.81%のCAGRで成長しています。VeoliaのAnoxKaldnes Z-MBBRの微細構造表面は、均質なバイオフィルム厚さを維持し、逆洗頻度を削減します。コスト重視の分野では、Evolution AquaのK1 Microが950 m² m³の保護面積と優れた固形物処理能力を提供し、中規模RAS施設にとって魅力的です。強化された酸素移動とせん断力がメディアの汚染を遅らせ、ベッドの寿命を5年以上延ばします。

半導体排気流における高温および攻撃的な化学物質は、120°Cを超える構造的完全性を維持する特殊セラミックリングの需要も押し上げています。サプライヤーは、低い圧力損失とコンパクトなリアクター設計を宣伝しており、ファブオペレーターの高い空気交換頻度と一致しています。製品の差別化が進むにつれて、メディアイノベーターとシステムインテグレーター間の戦略的パートナーシップが強化される可能性があります。

3. アプリケーション別:VOC処理が二重の成長をリード

VOC処理は、2024年のバイオフィルター市場の28.35%を占め、13.56%のCAGRで推移しています。電子機器、コーティング、製薬製造部門は、混合炭化水素プルームに対する最低総コストソリューションとしてバイオフィルターを評価しています。ベンチマークでは、補助燃料なしで90%以上のVOC除去と1桁ppmvの出口濃度が示されています。硝化および脱窒アプリケーションは、自治体のアップグレードにおいて依然として重要ですが、先進地域での高い普及率が成長を抑制しています。

炭素価値化のパイロットプロジェクトは、将来の可能性を示唆しています。電気補助バイオフィルターリアクター内でCO₂とメタンを酢酸とバイオ燃料に変換する研究では、発電と並行して85%のCO₂回収が報告されています。これが規模化されれば、このようなデュアルサービスユニットは、バイオフィルターをコンプライアンスデバイスから利益センターへと再配置し、収益を拡大する可能性があります。

4. エンドユーザー別:水産養殖の優位性がバイオ医薬品の挑戦に直面

アジアの事業者がプロセス水の90%以上をリサイクルする陸上RASおよびバイオフロックモジュールにアップグレードしたため、水産養殖は2024年に25.48%の収益を維持しました。エビ孵化場における疾病予防目標の強化は、多段階バイオフィルターによって最適に供給されるアンモニアおよび病原体制御を要求します。同時に、バイオ医薬品セグメントは11.47%のCAGRを記録しており、世界中のcGMPクリーンルームの拡張には、超高純度水とヒューム処理が必要であり、これらはいずれも生物学的システムが物理化学的代替品に匹敵するか、それを上回る分野です。

化学処理および食品・飲料事業は、ESGスコアカードによって強化され、臭気および栄養素除去のために着実に採用を続けています。新興の雨水設備は、都市周辺の集水域で総リンの50%を除去するバイオフィルター溝を活用しており、自治体インフラの多様化を示唆しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、産業生産とタンパク質需要の増加に伴い、2024年にバイオフィルター市場の41.34%を占め、10.39%のCAGRが見込まれています。中国が国内のエビ生産能力を700万トン以上に引き上げる戦略は、数千の新しいRASユニットに依存しており、それぞれに多段階バイオフィルターが装備されています。地方自治体は、沿岸排出を抑制するためにこのようなシステムを助成し、広東省および広西省全体での採用を加速させています。日本の企業は技術的な深みを加えており、旭化成の倉敷における下水由来バイオガススクラバーはパイプライングレードのメタンを生成し、地域特有のイノベーションを示しています。

2. 北米:

北米は、規制遵守と資産更新サイクルに支えられ、中程度の1桁台の成長を報告しています。石油・ガス事業者は、老朽化したコンプレッサーをバイオフィルタースキッドで改修し、Subpart OOOObのメタン制限を満たしながらESG評価を向上させています。米国の自治体同意命令も同様に、脱窒バイオフィルターを使用して既存の清澄器の栄養素改修を推進しており、多くの場合、州の回転基金を通じて資金が供給されています。

3. 欧州:

欧州の規制リーダーシップは、継続的な設備投資を保証しています。都市廃水処理指令は、10年間にわたる第四次処理の展開を義務付けており、バイオフィルターは微量汚染物質目標達成に不可欠なものとなっています。ドイツとフランスの初期段階のプロジェクトでは、生物学的曝気バイオフィルターの追加後、API(医薬品有効成分)が70~80 mg/L削減されたとすでに報告されています。

4. 中東、アフリカ、南米:

中東、アフリカ、南米は、長期的な需要センターとして浮上しています。湾岸地域の水不足に起因する脱塩ハブでは、膜寿命を延ばすためにバイオフィルター前処理が試験されており、ブラジルのパルプ・製紙工場では、更新された国内基準を満たすために排水ラインにトリクリングユニットを統合しています。

競争環境

バイオフィルター市場は中程度の断片化を示しています。Veoliaは、設計、資金調達、O&Mをカバーする統合サービスモデルで収益チャートのトップに立っており、デラウェア州のPFAS施設は、新たな懸念される高マージン汚染物質への転換を例示しています。CECO Environmentalは、アジアの水処理ポートフォリオを強化するために韓国のDS21 Co.を買収し、地域統合の動きを示しています。

技術差別化が主要な競争要因です。Bioremの6050万米ドルの受注残高は、エネルギー効率の高い臭気除去システムの商業的魅力を示しています。特許活動は、メディアの多孔性制御、自動栄養素供給、およびオペレーターの介入なしに変動する負荷を処理するハイブリダイザーモジュールに集中しています。小規模な専門企業は、フットプリントとコスト感度が支配的な分散型プロジェクトで競争するために、標準的なモジュール設計を活用しています。

OEMと産業エンドユーザー間のパートナーシップが深まっています。VeraltoのAxineへの1500万米ドルの投資は、大規模企業が持続性汚染物質除去のためにバイオフィルターと組み合わせる破壊的な電気化学補助装置を調達するトレンドを強調しています。サプライチェーン統合も同様に顕著であり、Greenlane Renewablesの埋立地ガスアップグレードは、社内キャリアメディアに依存しており、マージンを内部に保持しています。市場は、リモート分析、性能保証、および回収ガスに対する循環経済経路をバンドルするプレーヤーへと傾くと予想されます。

主要プレイヤー

* Biorem Inc.

* Veolia Water Technologies

* Pentair Aquatic Eco-Systems

* Xylem

* De Nora TETRA

最近の業界動向

* 2025年2月: Biorem Inc.は800万米ドルを超える新規受注を獲得し、受注残高を6050万米ドルに引き上げました。

* 2025年2月: 旭化成は、岡山県倉敷市でバイオガス精製の実証を開始し、2027年の商業化を目指しています。

* 2025年1月: BioLargo Inc.は、商業用PFAS処理プロジェクトと製品ラインの拡大を発表しました。

このレポートは、有害な空気、水、その他の一般的な物質を浄化し、汚染および悪臭を制御するために様々な産業や用途で使用されるバイオフィルター市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本レポートの調査範囲は、バイオフィルター市場をタイプ別、フィルターメディア別、用途別、エンドユーザー別、および地域別に詳細に分類しています。

* タイプ別: 生物学的曝気バイオフィルターシステム、脱窒バイオフィルターシステム、活性炭バイオフィルター、トリクリングフィルター、水没フィルター、その他のタイプが含まれます。

* フィルターメディア別: セラミックリング、バイオボール、移動床フィルターメディア、その他のフィルターメディアに分けられます。

* 用途別: VOC(揮発性有機化合物)処理、硝化、脱窒、悪臭除去、その他の用途が対象です。

* エンドユーザー別: 雨水管理、水・廃水収集、化学処理、食品・飲料、水産養殖、バイオ医薬品産業、その他のエンドユーザーに分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要地域における17カ国の市場規模とトレンドを網羅しています。市場規模はUSD(米ドル)で示されています。

2. 市場規模と成長予測

バイオフィルター市場は、2025年に32.1億米ドルと評価されており、2030年までに年平均成長率(CAGR)9.11%で成長し、49.6億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 大気および水質に関する厳格な環境規制の強化。

* 持続可能な廃棄物および悪臭制御ソリューションへの需要の増加。

* 循環式養殖システム(RAS)施設の拡大。

* 先進製造業におけるVOC除去への採用の増加。

* 移動式・分散型処理向けのモジュール型バイオフィルタープラットフォームの登場。

* オフガス微生物からの炭素価値化を可能にするバイオフィルター技術の進展。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い初期投資および運用・保守(O&M)コスト。

* 新興市場における技術的専門知識と市場認知度の不足。

* PFAS(有機フッ素化合物)やマイクロプラスチックによるメディアの汚染が寿命を短縮する可能性。

* 大規模バイオフィルターからのバイオエアロゾルに関する規制の不確実性。

5. 主要な市場動向と洞察

* 最大の市場シェア: 2024年にはトリクリングフィルターが33.68%の収益シェアを占め、自治体および産業用途での広範な利用を反映しています。

* 最も急速に成長する地域: アジア太平洋地域は、急速な産業拡大、RAS養殖の普及、および支援的な環境規制により、2030年まで10.39%のCAGRで成長すると予測されています。

* VOC制御における優位性: 最新のバイオフィルターは、VOCを90%以上除去し、熱酸化装置と比較してエネルギー消費を30~50%削減できるため、製造業者にとって総所有コスト(TCO)を低減します。

* 炭素回収・利用への貢献: バイオフィルターは、CO2を85%除去し、同時に価値あるバイオ燃料に変換するパイロットプロジェクトが実証されており、コンプライアンスだけでなく収益を生み出す資産としても再評価されています。

6. 競争環境

レポートでは、Veolia Water Technologies、Biorem Inc.、Pentair Aquatic Eco-Systems、Xyelm、De Nora TETRA、CECO Environmentalなど、主要な市場参加者の企業プロファイル、市場集中度、市場シェア分析が提供されています。

7. 市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

最終更新日:2024年11月6日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大気および水質に関する厳格な環境規制

- 4.2.2 持続可能な廃棄物および臭気制御ソリューションへの需要の高まり

- 4.2.3 循環式養殖(RAS)施設の拡大

- 4.2.4 先進製造におけるVOC削減での採用の増加

- 4.2.5 モバイル/分散型処理用モジュラーバイオフィルタープラットフォーム

- 4.2.6 排ガス微生物からのバイオフィルターによる炭素価値化

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資およびO&Mコスト

- 4.3.2 EMSにおける限られた技術的専門知識と市場認識

- 4.3.3 PFASおよびマイクロプラスチックによる培地の汚染が寿命を短縮

- 4.3.4 大規模バイオフィルターのバイオエアロゾルに関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 タイプ別

- 5.1.1 生物学的曝気バイオフィルターシステム

- 5.1.2 脱窒バイオフィルターシステム

- 5.1.3 活性炭バイオフィルター

- 5.1.4 散水ろ床

- 5.1.5 浸漬ろ床

- 5.1.6 その他のタイプ

-

5.2 ろ材別

- 5.2.1 セラミックリング

- 5.2.2 バイオボール

- 5.2.3 流動床ろ材

- 5.2.4 その他のろ材

-

5.3 用途別

- 5.3.1 VOC処理

- 5.3.2 硝化

- 5.3.3 脱窒

- 5.3.4 脱臭

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 雨水管理

- 5.4.2 水・廃水収集

- 5.4.3 化学処理

- 5.4.4 食品・飲料

- 5.4.5 水産養殖

- 5.4.6 バイオ医薬品産業

- 5.4.7 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Veolia Water Technologies

- 6.3.2 Biorem Inc.

- 6.3.3 Pentair Aquatic Eco-Systems

- 6.3.4 Xyelm

- 6.3.5 De Nora TETRA

- 6.3.6 CECO Environmental

- 6.3.7 PPC Air (Bio-Pro)

- 6.3.8 Aquaneering Inc.

- 6.3.9 Aquael

- 6.3.10 EHEIM GmbH & Co. KG

- 6.3.11 AZOO Bio Corp.

- 6.3.12 Zoo Med Laboratories

- 6.3.13 Waterlife Research Ind.

- 6.3.14 Aqua Design Amano

- 6.3.15 AECOM

- 6.3.16 Koch Separation Solutions

- 6.3.17 Ecolab

- 6.3.18 De Nora Water Technologies

- 6.3.19 Severn Trent Biofiltration

- 6.3.20 Suez WTS

- 6.3.21 Kuraray

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオフィルターは、微生物の生物学的分解能力を利用して、水や空気中の汚染物質を除去する環境技術装置でございます。その基本的な原理は、微生物を担体と呼ばれるろ材に固定化し、汚染物質を含む流体(水や空気)をその担体に通すことで、微生物が汚染物質を栄養源として分解し、無害な物質(二酸化炭素、水など)に変換するというものです。この技術は、物理的なろ過と生物学的な分解を組み合わせることで、環境負荷が低く、薬剤の使用を抑えられ、比較的維持管理が容易であるという特徴を持っております。特に、悪臭物質や揮発性有機化合物(VOCs)、アンモニア、硫化水素、さらには水中の有機物や窒素、リンといった多様な汚染物質に対して効果を発揮いたします。

バイオフィルターには、その用途や処理対象に応じて様々な種類がございます。空気処理用としては、主に「バイオフィルター」「バイオスクラバー」「バイオトリクリングフィルター」の三つが挙げられます。一般的なバイオフィルターは、土壌、堆肥、木片、ヤシ殻などの有機物や無機物をろ材として使用し、その表面に定着した微生物が悪臭成分やVOCsを分解します。構造がシンプルで比較的低コストで導入できる点が特徴です。バイオスクラバーは、汚染ガスを微生物が懸濁した洗浄液に通し、汚染物質を液相に吸収させた後、微生物が分解する方式です。高濃度の汚染物質や水溶性の高い物質の処理に適しており、安定した処理能力が期待できます。バイオトリクリングフィルターは、不活性なろ材に微生物を定着させ、上から栄養液を散布しながら汚染ガスを通す方式です。ろ材の目詰まりが少なく、安定した処理が可能で、比較的高い負荷にも対応できます。一方、水処理用としては、「接触酸化法」「生物膜ろ過法」「流動床バイオリアクター(MBBR)」などが代表的です。接触酸化法は、ろ材に微生物を付着させ、汚水を接触させることで有機物を分解します。生物膜ろ過法は、ろ材の表面に形成された生物膜が有機物や窒素、リンなどを効率的に除去します。流動床バイオリアクターは、小さな担体を水中で流動させることで、微生物との接触効率を高め、コンパクトながら高い処理能力を発揮します。これらの水処理用バイオフィルターは、砂ろ過や活性炭ろ過といった物理的・化学的処理と組み合わせて使用されることも多く、より高度な水質浄化を実現いたします。

バイオフィルターの用途は非常に広範にわたります。空気処理の分野では、工場から排出される排ガス中のVOCs、硫化水素、アンモニアなどの有害物質や悪臭成分の除去に利用されます。具体的には、化学工場、食品工場、塗装工場、印刷工場、さらには下水処理場、ごみ処理施設、畜産施設など、悪臭や有害ガスが発生するあらゆる場所でその効果を発揮しています。また、近年では室内空気質の改善にも注目されており、シックハウス症候群の原因物質やPM2.5対策として、オフィスビルや商業施設、住宅などでの導入も進められています。水処理の分野では、下水処理場や産業排水処理施設におけるBOD(生物化学的酸素要求量)、COD(化学的酸素要求量)、窒素、リンなどの除去に不可欠な技術です。養殖水槽の浄化においては、魚の排泄物から生じるアンモニアや亜硝酸を分解し、健全な飼育環境を維持するために用いられます。さらに、飲料水処理における有機物、鉄、マンガンなどの除去や、湖沼、河川の浄化といった自然環境の保全にも貢献しています。

関連技術としては、バイオフィルターの性能を向上させるための様々なアプローチが存在します。微生物を担体に効率的に定着させ、高密度化する「微生物固定化技術」は、処理能力の向上に直結します。特定の汚染物質に対して高い分解能力を持つ「遺伝子組み換え微生物」の開発も進められており、難分解性物質への対応が期待されています。水処理分野では、活性汚泥と膜分離を組み合わせた「膜分離活性汚泥法(MBR)」が、高効率な水処理と省スペース化を実現しています。また、紫外線と触媒を利用して有機物を分解する「光触媒」や、強力な酸化力で汚染物質を分解する「オゾン処理」は、バイオフィルターの前処理や後処理として併用されることで、相乗効果を発揮し、より高度な浄化を可能にします。近年では、AIやIoT技術を活用した「運転管理システム」も注目されており、センサーデータに基づいて最適な運転条件を自動で調整したり、異常を早期に検知したりすることで、処理の安定化と効率化が図られています。

市場背景としましては、世界的な環境規制の強化がバイオフィルター市場を牽引する大きな要因となっています。各国で排ガスや排水に関する規制が厳格化される中、企業は環境負荷の低い、持続可能な処理技術の導入を迫られています。バイオフィルターは、薬剤使用量の削減、省エネルギー、廃棄物削減といった持続可能性へのニーズに応える技術として評価されています。また、従来の物理化学的処理に比べてランニングコストが低い場合が多く、経済的なメリットも導入を後押ししています。新興国の急速な工業化に伴う環境インフラ整備の需要増加も、市場拡大の重要な要素です。特に、VOCsや難分解性物質など、特定の汚染物質に対する効果的な処理が求められる場面が増えており、バイオフィルターの特異的な分解能力が注目されています。さらに、COVID-19パンデミックを契機に、室内空気質の重要性が再認識されたことも、空気処理用バイオフィルターの需要を高める一因となっています。

将来展望としましては、バイオフィルターはさらなる高機能化とコンパクト化が進むと予想されます。処理効率の向上と設置スペースの削減は、都市部や限られた敷地での導入を促進するでしょう。また、医薬品、マイクロプラスチック、PFAS(有機フッ素化合物)といった新興汚染物質への対応も喫緊の課題であり、これらを分解できる微生物の探索や、それらを活用したバイオフィルターの開発が期待されています。処理過程でのエネルギー消費をさらに削減し、汚染物質から有用な物質を回収する「資源回収型」のバイオフィルターも研究開発が進められています。AIやIoTを活用したスマート化は、自律運転、遠隔監視、予知保全といった形で進化し、より安定した運用とメンテナンスコストの削減に貢献するでしょう。他の物理化学的処理技術や膜技術との複合化も進み、それぞれの利点を組み合わせることで、より高度で多様な汚染物質に対応できるシステムが構築されると考えられます。将来的には、小規模施設や地域での分散型処理システムへの応用、さらには宇宙ステーションや閉鎖型農業システムといった特殊な環境での空気・水浄化技術としての活用も視野に入れられています。バイオフィルターは、持続可能な社会の実現に向けた重要な基盤技術として、今後もその進化が期待されています。