バイオフォートフィケーション市場規模・シェア分析-成長トレンドおよび予測(2025年~2030年)

バイオフォートフィケーション市場レポートは、作物タイプ(穀物、根菜類および塊茎類など)、ターゲット栄養素(プロビタミンA、鉄、亜鉛など)、技術(従来型育種など)、最終用途アプリケーション(商業農業など)、および地域(北米、アジア太平洋、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

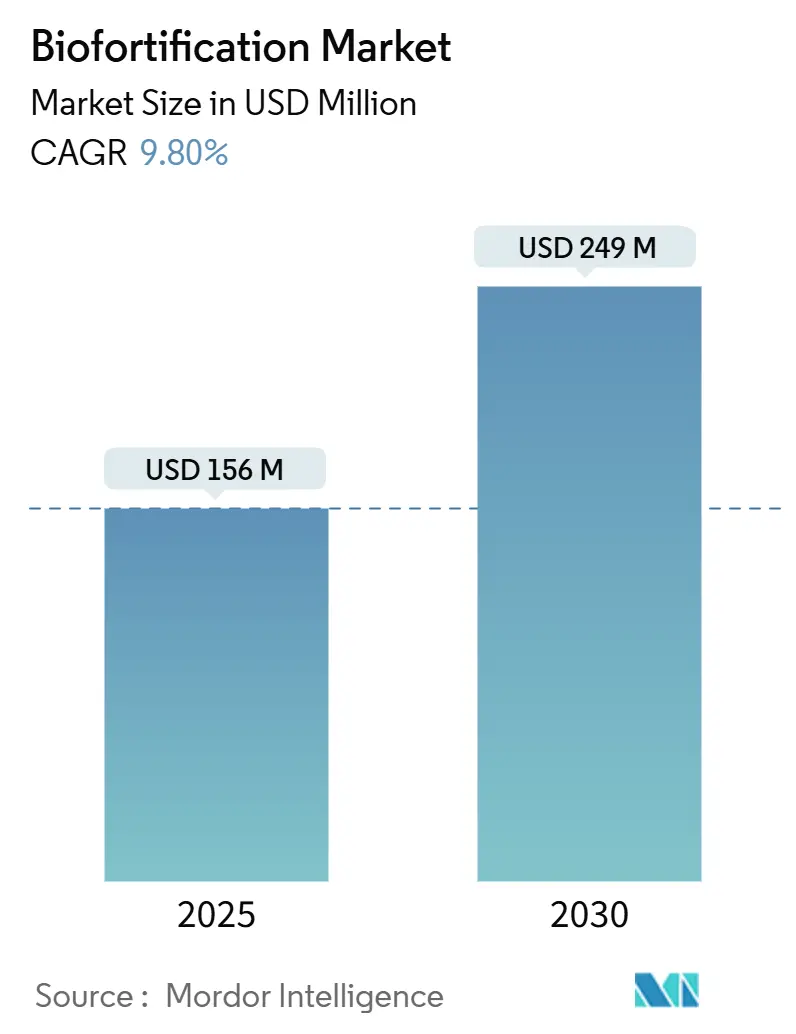

バイオフォートフィケーション市場は、2025年に1億5,600万米ドルと推定され、2030年までに2億4,900万米ドルに達し、予測期間中に9.8%の年平均成長率(CAGR)で成長すると予測されています。この成長は、政策的義務付け、機関投資からの資金増加、そして錠剤による栄養補給よりも栄養強化作物の優位性が証明されていることによって推進されています。アジア太平洋地域が市場を牽引しており、政府が食料安全保障目標と先進的なバイオテクノロジーハブを結びつけています。アフリカと南米では、ドナー支援による種子プログラムを通じて導入が加速しています。遺伝子編集や気候変動耐性のある形質は、インパクト投資の資金を引きつけ、小規模なイノベーターの市場参入を可能にしていますが、上位5社が市場シェアの半分以上を占めています。クリーンラベルの「自然に栄養豊富な」食品に対する小売需要や、銀行が融資金利を栄養密度に連動させる動きは、援助チャネルを超えた商業的経路を拡大しています。

主要なレポートのポイント

* 作物タイプ別: 2024年に穀物が市場シェアの46%を占め、豆類およびマメ科植物は2030年までに10.8%のCAGRで拡大すると予測されています。

* 対象栄養素別: 2024年にプロビタミンAが収益シェアの38%を占め、亜鉛強化作物は2030年まで11.9%のCAGRで成長する見込みです。

* 技術別: 2024年に従来の育種が市場規模の55%を占め、遺伝子工学は12.3%のCAGRを記録すると予測されています。

* 最終用途アプリケーション別: 2024年に商業農業が市場シェアの65%を占め、政府および非営利団体による種子調達が予測期間中に7.2%のCAGRで最も急速に成長するセグメントとなっています。

* 地域別:2024年にアジア太平洋地域が市場シェアの40%を占め、ラテンアメリカは2030年まで13.5%のCAGRで最も急速に成長すると予測されています。

このレポートは、世界のバイオフォートフィケーション市場に関する包括的な分析を提供しています。市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場概要と成長予測:

世界のバイオフォートフィケーション市場は、2025年には1億5,600万米ドルの規模に達し、2030年までには2億4,900万米ドルへと成長すると予測されています。特にアジア太平洋地域が最大の収益シェアを占めており、2030年まで年平均成長率(CAGR)9.8%で最も急速な成長を遂げると見込まれています。これは、同地域における栄養改善への高いニーズと政府の取り組みが背景にあると考えられます。

市場の推進要因:

市場の成長を促進する主な要因は多岐にわたります。公衆栄養プログラムにおけるバイオフォートフィケーション化された主食作物に対する政府の義務化は、市場拡大の強力な後押しとなっています。また、「隠れた飢餓」と呼ばれる微量栄養素欠乏症の蔓延が増加していることも、栄養強化作物の需要を高めています。医薬品による栄養補給と比較して費用対効果の高い投資収益率(ROI)が期待できる点や、気候変動に強い特性を持つ作物がインパクト投資資金を引き付けていることも重要です。さらに、プライベートブランド食品における栄養ロゴに対する小売業者の需要や、栄養密度スコアと連動したESG(環境・社会・ガバナンス)関連農業投入資金の増加も、市場の成長を加速させています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。遺伝子組み換え品種に対する規制の遅れは、新技術の導入を阻害する可能性があります。加工された栄養表示に対する消費者の懐疑的な見方や、末端の種子流通ネットワークの断片化も課題です。さらに、バルク商品取引においてプレミアム価格が設定されにくい現状も、生産者のインセンティブを低下させる要因となっています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 作物タイプ別:

* 穀物(米、小麦、トウモロコシ)が世界の食生活における主食としての役割から、2024年の収益の46~48%を占める最大のシェアを誇ります。その他、根菜類、豆類、油糧種子も重要な作物タイプとして含まれています。

* 対象栄養素別:

* プロビタミンA、鉄、亜鉛、葉酸などが挙げられます。特に亜鉛のバイオフォートフィケーションは、免疫力の低下や認知発達の遅れと亜鉛欠乏症との関連性を示す科学的証拠が増えていることから、政府やドナーが亜鉛が豊富な品種を優先するようになり、11.9%のCAGRで最も急速に成長しているセグメントです。

* 技術別:

* 従来の育種、遺伝子工学、農学的バイオフォートフィケーション(土壌/葉面散布)の3つの主要な技術が分析対象であり、それぞれの技術が市場に与える影響が評価されています。

* 最終用途アプリケーション別:

* 商業農業(食用作物)、動物飼料原料、政府およびNGOによる種子調達といった多様な用途が含まれ、それぞれの市場規模と成長が予測されています。

* 地域別:

* 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、インド、日本、オーストラリア、韓国)、中東(サウジアラビア、アラブ首長国連邦)、アフリカ(ナイジェリア、南アフリカ)といった主要地域が詳細に分析されており、地域ごとの市場特性と成長機会が明らかにされています。

競争環境と将来展望:

市場の競争環境についても詳細に分析されており、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれます。Bayer AG、Syngenta Group、Corteva Agriscience、BASF SE、Nutrien Ltd.、HarvestPlusといったグローバルな主要企業がプロファイルされ、その製品やサービス、最近の動向が紹介されています。

レポートは、市場の機会と将来の展望についても言及し、持続可能な食料システムと世界的な栄養改善に向けたバイオフォートフィケーションの重要性を強調しています。規制環境や技術的展望、ポーターのファイブフォース分析も市場理解を深める上で重要な要素として含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公衆栄養プログラムにおけるバイオ強化主食に対する政府の義務化

- 4.2.2 隠れた飢餓による微量栄養素欠乏症の増加

- 4.2.3 医薬品補給に対する費用対効果の高いROI

- 4.2.4 気候変動に強い特性がインパクト投資資金を惹きつける

- 4.2.5 プライベートブランド食品における栄養ロゴに対する小売業者の需要

- 4.2.6 栄養密度スコアに連動したESG関連農業投入資金の成長

-

4.3 市場の阻害要因

- 4.3.1 遺伝子組み換え品種に対する規制の遅延

- 4.3.2 加工栄養表示に対する消費者の懐疑心

- 4.3.3 分断されたラストマイル種子流通ネットワーク

- 4.3.4 バルク商品取引におけるプレミアム価格の欠如

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 作物タイプ別

- 5.1.1 穀物

- 5.1.1.1 米

- 5.1.1.2 小麦

- 5.1.1.3 トウモロコシ

- 5.1.2 根菜類および塊茎類

- 5.1.3 豆類およびマメ科植物

- 5.1.4 油糧種子

-

5.2 ターゲット栄養素別

- 5.2.1 プロビタミンA

- 5.2.2 鉄

- 5.2.3 亜鉛

- 5.2.4 葉酸

- 5.2.5 その他

-

5.3 技術別

- 5.3.1 従来型育種

- 5.3.2 遺伝子工学

- 5.3.3 農学的バイオフォートフィケーション(土壌/葉面散布)

-

5.4 最終用途別

- 5.4.1 商業農業(食用作物)

- 5.4.2 飼料原料

- 5.4.3 政府およびNGOによる種子調達

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 ナイジェリア

- 5.5.6.2 南アフリカ

- 5.5.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バイエルAG

- 6.4.2 シンジェンタグループ

- 6.4.3 コルテバ・アグリサイエンス

- 6.4.4 BASF SE

- 6.4.5 ニュートリエン社

- 6.4.6 シード・コ・インターナショナル

- 6.4.7 KWSグループ

- 6.4.8 ライク・ズワーン・ザードテールト・エン・ザードハンデルBV

- 6.4.9 CITICアグリファンド(隆平高科)

- 6.4.10 ハーベストプラス

- 6.4.11 リマグレイン・グループ

- 6.4.12 UPL社

- 6.4.13 マハラシュトラ・ハイブリッド・シーズ社

- 6.4.14 イースト・ウェスト・シード・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオフォートフィケーションとは、食料作物の栄養価を、従来の品種改良、遺伝子組換え技術、または農学的アプローチを通じて高めることを指す概念でございます。特に、鉄、亜鉛、ビタミンAなどの必須微量栄養素の欠乏症、いわゆる「隠れた飢餓」に苦しむ世界中の脆弱な人々、特に開発途上国の住民の健康改善を目的としています。これは、加工食品に栄養素を添加する工業的強化(フォートフィケーション)とは異なり、作物が自ら栄養素を豊富に含むように改良される点が特徴で、持続可能かつ費用対効果の高い栄養改善策として注目されています。

バイオフォートフィケーションには主に三つの種類がございます。一つ目は「在来育種(品種改良)」によるもので、これは最も一般的で広く受け入れられている手法です。自然に微量栄養素を多く含む植物を選抜し、交配を繰り返すことで、栄養価の高い新品種を開発します。例えば、高鉄分豆、高亜鉛米、プロビタミンAを豊富に含むサツマイモやトウモロコシなどがこの方法で開発されています。この手法は、遺伝子組換え作物に対する懸念を持つ地域でも受け入れられやすいという利点があります。二つ目は「遺伝子組換え」によるもので、特定の栄養素の生成に関わる遺伝子を導入したり、既存の遺伝子を改変したりすることで、作物の栄養価を飛躍的に高めます。代表的な例としては、プロビタミンAを生成する遺伝子を導入した「ゴールデンライス」が挙げられます。この技術は大きな可能性を秘めている一方で、規制上のハードルや消費者からの受容性といった課題もございます。三つ目は「農学的バイオフォートフィケーション」で、これは土壌や葉面に微量栄養素を含む肥料を施用することで、植物がそれらの栄養素を吸収し、作物中の濃度を高める手法です。例えば、亜鉛肥料を施用して亜鉛含有量を高めた小麦などがこれに該当します。この方法は比較的短期間で効果が得られますが、肥料の継続的な投入が必要となるため、育種による方法に比べて持続可能性の面で課題が残ります。

バイオフォートフィケーションの主な用途は、微量栄養素欠乏症の対策を通じた公衆衛生の向上にあります。特に、鉄欠乏性貧血、ビタミンA欠乏症による失明や免疫力低下、亜鉛欠乏症による発育阻害や免疫機能障害といった深刻な健康問題の解決に貢献します。開発されたバイオフォートフィケーション作物は、一度農家に導入されれば、追加費用なしで継続的に栄養豊富な食料を提供できるため、特に多様な食料へのアクセスが限られている地域において、持続可能で費用対効果の高い解決策となります。また、主食となる作物に栄養素を付加することで、食料安全保障の質を高め、貧困層の栄養状態改善に大きく寄与することが期待されています。

関連技術としては、まず「植物育種学」が挙げられます。これは従来のバイオフォートフィケーションの基盤であり、マーカー選抜育種(MAS)などの先進技術を用いることで、育種効率が大幅に向上しています。次に「遺伝子工学」や「ゲノム編集技術(CRISPRなど)」は、遺伝子組換えによるバイオフォートフィケーションにおいて不可欠な技術です。また、作物の栄養素吸収メカニズムや土壌成分を理解するための「農学」や「土壌科学」、そして栄養素の生体内利用率や人体への影響を評価する「栄養科学」も重要です。さらに、作物中の微量栄養素濃度を正確に測定するための「分析化学(ICP-MS、HPLCなど)」も欠かせない技術でございます。これらの技術が複合的に組み合わさることで、バイオフォートフィケーションの研究開発が進められています。

市場背景としては、微量栄養素欠乏症が世界人口の約3分の1に影響を及ぼすという深刻な現状があり、世界保健機関(WHO)や国連食糧農業機関(FAO)、そしてHarvestPlusのような国際機関が、バイオフォートフィケーションを主要な栄養改善戦略の一つとして推進しています。現在の取り組みは、主にアフリカ、南アジア、ラテンアメリカといった開発途上国に集中しており、政府やNGO、国際ドナーからの資金援助が研究開発と普及活動を支えています。先進国においては、多様な食料供給と工業的強化が一般的であるため、バイオフォートフィケーション作物の商業市場はまだ限定的ですが、特定の健康志向の消費者層やニッチ市場での需要が今後生まれる可能性もございます。課題としては、農家がバイオフォートフィケーション品種を採用するための、収量や病害抵抗性といった優れた農学的特性の確保、そして遺伝子組換え作物に対する消費者受容性の問題、長期的な研究開発と普及のための資金調達、各国の規制上のハードル、さらには種子の流通と消費者への啓発活動などが挙げられます。

将来展望としては、バイオフォートフィケーションの対象となる作物や栄養素がさらに拡大していくことが期待されます。現在、米、小麦、トウモロコシ、豆類、サツマイモなどが主な対象ですが、将来的には他の作物や、ヨウ素、セレン、葉酸、ビタミンEといった多様な微量栄養素への応用が進むでしょう。また、気候変動への適応能力や水効率、病害虫抵抗性など、持続可能な農業に資する特性を併せ持つ品種の開発が進められると考えられます。ゲノミクス、フェノミクス、そしてCRISPRなどのゲノム編集技術といった高度な育種技術の活用により、開発期間の短縮と効率化が図られるでしょう。官民連携の強化も重要な要素であり、研究機関、政府、NGO、民間企業が協力し、生産と流通の規模を拡大していくことが求められます。消費者教育を通じてバイオフォートフィケーション作物の利点への理解を深め、需要を喚起することも今後の重要な課題です。最終的には、バイオフォートフィケーションは、食料の多様化、栄養補助食品の提供、食品の工業的強化といった他の栄養改善策と統合され、栄養失調問題に対する包括的なアプローチの一環として、その役割をさらに拡大していくことでしょう。先進国においても、特定の健康ニーズやプレミアムな栄養強化食品としての可能性が探られるかもしれません。