バイオ燃料市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

バイオ燃料市場レポートは、燃料タイプ(バイオエタノール、バイオディーゼル、再生可能ディーゼルなど)、世代(第1世代、第3世代など)、原料(糖質作物、澱粉作物、藻類など)、技術(発酵、エステル交換、水素化処理など)、用途(道路輸送、航空、海運、発電および暖房)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ燃料市場の概要

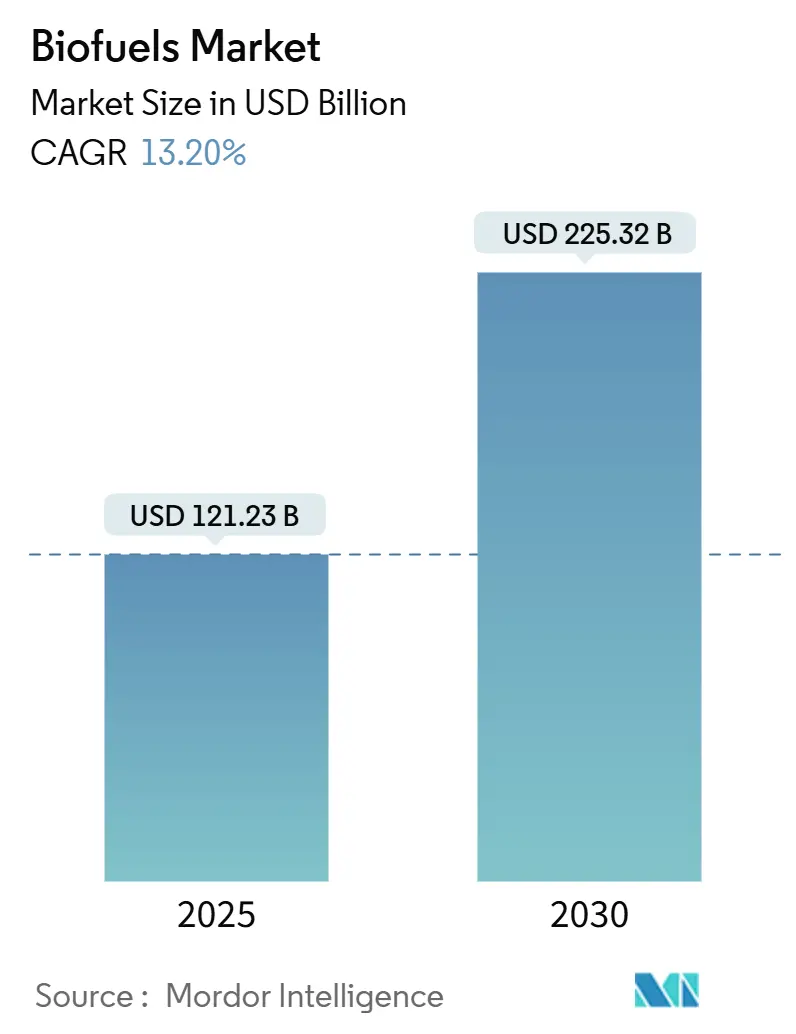

本レポートは、バイオ燃料市場の規模、成長トレンド、および2030年までの産業予測について詳細に分析しています。調査期間は2020年から2030年で、市場規模は2025年に1,212.3億米ドルと推定され、2030年には2,253.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.20%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場の主要な動向と洞察

バイオ燃料市場は、輸送部門、特に航空分野における脱炭素化の義務化の進展と、大手石油会社からの大規模な投資によって容量が増加し、導入障壁が緩和されています。第1世代の作物ベース燃料から、廃棄物由来および合成生物学ソリューションへの技術の急速な移行は、ライフサイクル排出量を改善し、原料リスクを低減しています。同時に、北米の政府による税額控除やアジアのブレンド義務化は、生産者の価格を安定させる長期的なオフテイク契約を促進しています。主要な石油会社が発表した43の精製所転換およびグリーンフィールドプロジェクトにより、2030年までに数百万トン規模の容量が追加される見込みであり、サプライチェーンを再構築し、再生可能燃料と化石燃料のコスト差を縮小することで、競争が激化しています。

主要なレポートのポイント

* 燃料タイプ別: バイオエタノールが2024年に世界のバイオ燃料市場シェアの52.11%を占め、持続可能な航空燃料(SAF)は2030年までに36.56%のCAGRで成長すると予測されています。

* 世代別: 第1世代燃料が2024年に収益シェアの68.56%を占めましたが、第3世代の藻類ソリューションは16.45%のCAGRで最速の成長を記録しました。

* 原料別: 砂糖作物が2024年に36.11%のシェアを占め、藻類原料は予測期間中に13.67%のCAGRで進展しています。

* 技術別: 発酵が世界のバイオ燃料市場規模の59.45%のシェアを占め、水処理(ハイドロトリートメント)は2030年までに18.61%のCAGRで増加すると予測されています。

* 最終用途別: 道路輸送が2024年に87.67%のシェアを占め、航空用途は2030年までに36.71%のCAGRで成長しました。

* 地域別: 北米が2024年に43.12%のシェアで市場を支配しましたが、アジア太平洋地域は2024年から2030年まで17.16%のCAGRで最も急速に成長しています。

市場の推進要因

* アジアおよび南米における輸送部門のブレンド義務化の強化: インドネシアのB40プログラムは、年間1,315万キロリットルのバイオディーゼル消費を促進し、ディーゼル輸入を削減し、90億米ドルの外貨を節約しています。インドは2025年までにエタノールブレンド率20%への移行を加速しており、蒸留および物流資産への投資を推進しています。これらの義務化は、農村部の収入を支え、原油輸入額を抑制し、プラント拡張のリスクを軽減する予測可能な需要を確立しています。

* 北米におけるネットゼロ目標に沿った企業PPAによる再生可能ディーゼル需要の促進: DHLグループは、Nesteとの提携により、2030年までに年間30万トンのSAFを調達する意向です。カリフォルニアの低炭素燃料基準(LCFS)は、参加企業が温室効果ガス排出権を収益化することを可能にし、長期的な経済性をさらに高めています。これらの企業のコミットメントは、生産者にとってより明確な収益の可視性を提供し、米国およびカナダ全体で新しい水処理ユニットの資金調達を可能にしています。

* EUおよび米国インフレ削減法におけるSAF税制優遇措置: 米国はクリーン燃料生産クレジットを通じて1ガロンあたり最大1.75米ドルを提供し、EUは2025年にSAFの2%義務化を導入し、2050年までに70%を目指しています。この二重の支援構造は、SAFと従来のジェット燃料の価格差を縮小し、精製所の転換を促進しています。

* EUにおけるパーム油系原料の段階的廃止と藻類・廃油投資への移行: EU再生可能エネルギー指令IIIは、2030年までにパーム油ベースのバイオ燃料を排除することを目指しており、藻類栽培、冬菜種、使用済み食用油処理への急速な資本シフトを促しています。

* 石油化学原料脱炭素化のためのバイオナフサの出現: バイオナフサは、石油化学産業の脱炭素化に貢献する新たな原料として注目されています。

市場の抑制要因

* 原料価格の変動(大豆、菜種、使用済み食用油)による生産者マージンの圧迫: 2024年には大豆油、使用済み食用油、獣脂の価格が40~60%変動し、生産者のマージンを圧迫し、ヘッジ戦略を複雑化させました。

* インドおよびインドネシアにおける農業残渣収集のインフラボトルネック: 作物残渣は豊富ですが分散しており、50kmを超える輸送はエネルギー価値よりもコストがかかることが多く、商業規模のセルロース系エタノール生産の遅延につながっています。

* 欧州における間接的土地利用変化(ILUC)の持続可能性規制: 欧州のILUCに関する厳しい規制は、バイオ燃料生産における原料選択に制約を課し、特定の原料の使用を制限しています。

* 長距離航空におけるドロップインe-燃料との競合: 長距離航空分野では、バイオ燃料がドロップインe-燃料との競合に直面しており、将来的な市場シェアに影響を与える可能性があります。

セグメント分析

* 燃料タイプ別: SAFが従来のブレンドを上回る

持続可能な航空燃料(SAF)の量は、航空会社の即時排出量削減の必要性と支援的な義務化を反映して、36.56%のCAGRで小規模なベースから拡大しています。バイオエタノールは、米国のE10およびブラジルのE27ブレンドに定着しているため、最大のシェアを維持しています。しかし、水処理技術がSAF、再生可能ディーゼル、バイオナフサを共同生産できる能力は、既存のパイプラインに適合するドロップイン分子への資本シフトを促しています。第2世代バイオディーゼルは、寒冷地での新しいエンジンシステムとの互換性の問題により、横ばい状態です。対照的に、再生可能ディーゼルは、優れたセタン価と化石ディーゼルとのインフラ面での同等性により、市場シェアを獲得しています。バイオプロパンなどの高価値副産物は、プロジェクトの経済性をさらに高めています。したがって、世界のバイオ燃料市場は、セクター横断的な魅力と高い炭素クレジット評価を持つ燃料へと移行しています。

* 世代別: 藻類技術のブレークスルーが勢いを増す

第1世代燃料は、主にブラジルのサトウキビエタノールと米国のコーンエタノールによって牽引され、依然として売上高の68.56%を占めています。第1世代経路のバイオ燃料市場規模は緩やかに増加すると予想されますが、先進的な選択肢が拡大するにつれて相対的なシェアは減少するでしょう。第3世代の藻類プロジェクトは、遺伝学と光バイオリアクターの進歩により生産コストが2桁削減された後、現在16.45%のCAGRを示しています。最近の大学の研究では、遺伝子操作された微細藻類が廃油の85%を水処理に適した脂質に変換できることが示されており、土地利用に関する懸念を軽減しています。LanzaJetのエタノールからSAFへのプラントのような第2世代セルロース系施設は、ついに商業生産量を達成し、酵素効率の向上を証明しています。第4世代の合成生物学はまだ商業化前ですが、捕捉されたCO2から直接燃料合成を約束するため、ベンチャー資金を惹きつけています。

* 原料別: 廃棄物ストリームが主流に

砂糖作物は、確立されたサプライチェーンのおかげで、現在の原料投入量の36.11%を供給していますが、食料安全保障に関する議論がその成長を抑制しています。藻類原料の13.67%のCAGRは、廃棄物ベースの代替品がEUおよび米国のクレジットの持続可能性スコアリングを満たしていることを示しています。使用済み食用油の価格は2024年に急騰しましたが、使用済み油のライフサイクル炭素スコアがバージン油を上回るため、需要は持続しています。世界のバイオ燃料市場は、価格リスクをヘッジし、より厳格な証明された持続可能性基準に準拠するために、原料を多様化し続けています。残渣ベースのリグノセルロース系供給は、前処理コストが2020年レベルと比較して66%低下したため増加しています。動物性脂肪や獣脂も、硫黄含有量の制限が炭素スコアよりも二次的である海洋バンカリングブレンドで注目を集めています。したがって、原料ミックスは、土地利用への影響が最小限の材料へと傾いています。

* 技術別: 水処理がリードを奪う

発酵はエタノール生産の基盤であるため、依然として収益の59.45%を占めています。しかし、水処理(ハイドロトリートメント)は、限られた新しい設備しか必要としない精製所の転換を背景に、18.61%のCAGRで進展しています。2024年に稼働したTopsoe HydroFlex™ラインは、60日以内に定格生産量を達成し、リスクを軽減した展開モデルを検証しました。ガス化とそれに続くフィッシャー・トロプシュ合成は、都市廃棄物が豊富な場所で関心を集めており、市当局が原料コストを共同で資金調達することを可能にしています。熱分解は、アップグレードと組み合わせることで、柔軟な原料ミックスを可能にし、ディーゼルおよびジェット燃料プールにシームレスにブレンドできるドロップイン出力を提供します。複数のユニット操作の統合は、製品ラインナップの価値を最大化するためのベストプラクティスとして浮上しています。

* 最終用途部門別: 航空が優先順位を再構築

道路輸送は依然として量の87.67%を占めていますが、乗用車における電気自動車の採用が成長を抑制しています。400kmを超える航続距離での電化に関する課題が続くため、大型トラック輸送は回復力のあるサブセグメントとして残っています。航空に割り当てられる世界のバイオ燃料市場規模は、航空会社が従来のジェット燃料の2倍以上のプレミアムで複数年のSAF契約を結んでいるため、急激に増加しています。海洋運送業者は、IMO報告基準を満たすために、長距離航海でB24およびB30ブレンドを試しています。発電および地域暖房の購入者は、地方政策が再生可能熱を評価する場所でバイオオイルを調達し続けていますが、このセクターの成長は、競合する太陽光および風力発電の建設により、輸送に遅れをとっています。今後10年間で、排出削減が困難な航空および海運セグメントが価格プレミアムを固定し、生産者がこれらのニッチ市場向けに出力を調整することを奨励するでしょう。

地域分析

* 北米: 成熟したコーンエタノールプラント、大豆油ベースの再生可能ディーゼルの成長、および手厚い税額控除に牽引され、2024年には世界のバイオ燃料市場の43.12%を支配すると予想されています。設置された再生可能ディーゼル容量は2025年までに52億ガロンに倍増し、カリフォルニアのLCFSは国内のほぼすべてのプールを消費し、安定した価格フロアを形成しています。この地域の政策の明確さは、生産者が迅速に資金を確保することを可能にし、堅牢な穀物処理インフラは安定した原料の流れを保証しています。メキシコの最近の義務化延長とカナダのクリーン燃料規制は、地域の需要をさらに拡大しています。

* 欧州: 再生可能エネルギー指令IIIが2030年までに42.5%の再生可能エネルギー目標を設定し、パーム油原料の使用を段階的に廃止しているため、変革期にあります。ドイツは2025年から前年度の温室効果ガス排出権の繰り越しを禁止し、義務を負う当事者に直ちに先進バイオ燃料の購入を強制しています。中国製バイオディーゼルに対するアンチダンピング関税は貿易を迂回させ、国内HVOのプレミアムを高め、現地での容量追加を奨励しています。複雑な政策ミックスは技術革新を促進しますが、原料の制約により量的な成長は中程度に留まっています。

* アジア太平洋: 17.16%と最も高い地域CAGRを記録しています。インドネシアのB40義務化は年間1,315万キロリットルのバイオディーゼルを吸収し、150億米ドルの外貨を節約するとともに、小規模パーム農家の収入を支えています。インドの2025年までのエタノール20%目標は、穀物および糖蜜エタノールの需要を押し上げ、1,000の圧縮バイオガスプラントの市場を育成しています。BPのJiaaoのSAFラインへの出資のような中国の合弁事業は、航空の脱炭素化への意図を示しています。豊富な農業残渣、原油価格変動への対応、支援的な財政インセンティブが組み合わさり、アジアは世界のバイオ燃料市場にとって比類のない成長エンジンとなっています。

競合状況

バイオ燃料産業は中程度の集中度を示しています。Neste、POET、Valero、BP、Shellを含む上位5社が、設置された先進バイオ燃料容量の約60%を共同で支配しています。石油大手は2030年までに43のプロジェクトを発表しており、低炭素液体への構造的な転換を示しています。原料へのアクセスと技術の深さが、リーダーとフォロワーを分けています。Nesteは独自のNEXBTL水処理技術を活用して、プレミアムマージンで再生可能ディーゼルとSAFを供給しており、最近オランダの前処理ハブを拡張しました。

2025年の取引フローでは統合戦略が主流です。BPはBunge Bioenergiaを14億米ドルで買収し、ブラジルのサトウキビエタノールとバガス原料を確保しました。一方、ChevronとBungeの提携は、再生可能ディーゼル用の米国油糧種子破砕能力をターゲットにしています。LanzaTechやGevoのような技術専門企業は、ガス発酵およびアルコールからジェット燃料への経路を複数の精製所運営者にライセンス供与し、商品生産にのみ焦点を当てるのではなく、知的財産を収益化しています。

廃油の集約と合成生物学には未開拓の機会が残っています。トレーサビリティプラットフォームや新しい藻類株を習得した小規模企業は、戦略的なプレミアムを獲得できます。企業がSAFのオフテイク増加に対応するために規模を追求するにつれて、競争圧力はさらなる合併を促進する可能性が高いです。市場の軌跡は、エネルギー多国籍企業、農業加工業者、バイオテクノロジー革新者が共存し、技術的専門知識と持続可能な原料契約が長期的な成功を定義する、混合された状況を示しています。

バイオ燃料業界の主要プレイヤー

* Archer Daniels Midland Co.

* POET LLC

* Neste Oyj

* BP p.l.c. / BP Bunge Bioenergia

* Valero Energy Corp.

(*免責事項:主要プレイヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年2月: NesteとDHLグループは協力を強化し、2030年までに年間30万トンの持続可能な航空燃料(SAF)をDHLに供給することを目指しています。これは、DHLのネットゼロ排出目標達成へのコミットメントを強化するものです。

* 2025年1月: 米国エネルギー省は、財務省を通じて、クリーン燃料生産クレジット(45Z)に関するガイダンスを発表しました。このクレジットは、低炭素持続可能な航空燃料(SAF)の生産に対して1ガロンあたり最大1.75米ドルを提供します。

* 2025年1月: NesteとBayerは、米国全土で再生可能冬菜種栽培を促進するための覚書(MoU)に署名しました。

* 2024年12月: ニュージーランド航空は、Nesteから23,000トンの持続可能な航空燃料(SAF)を供給するコミットメントを確保しました。この量は、2025会計年度の航空会社の総燃料要件の1.6%に相当します。

バイオ燃料市場に関する本レポートは、バイオマス原料から生産される液体燃料およびブレンド要素であるバイオ燃料市場に焦点を当てています。バイオ燃料は主に輸送燃料として利用されますが、暖房や発電にも使用される再生可能エネルギー源であり、石油やその他の化石燃料に代わる手頃な選択肢として注目されています。本レポートでは、市場を燃料タイプ、原料、地域別に細分化し、各セグメントの市場規模と予測を数量ベースで分析しています。

世界のバイオ燃料市場は、2025年には1,212.3億米ドルと評価されており、2030年までに2,253.2億米ドルに達すると予測されています。これは、脱炭素化への動きと政府の支援策によって牽引される顕著な成長を示しています。

市場の成長を促進する主な要因としては、アジアおよび南米における輸送部門のブレンド義務の強化が挙げられます。北米では、ネットゼロ目標に沿った企業PPA(電力購入契約)が再生可能ディーゼル需要を押し上げています。また、EUおよび米国インフレ削減法におけるSAF(持続可能な航空燃料)への税制優遇措置も重要な推進力となっています。EUでは、パーム油ベースの原料段階的廃止に伴い、藻類や廃油への投資が促進されています。さらに、石油化学原料の脱炭素化に向けたバイオナフサの登場も市場拡大に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。大豆、菜種、使用済み食用油(UCO)などの原料価格の変動は、生産者の利益を圧迫しています。インドやインドネシアでは、農業残渣の収集におけるインフラのボトルネックが課題となっています。ヨーロッパにおける間接的土地利用変化(ILUC)に関する持続可能性の上限規制も影響を与えています。長距離航空分野では、ドロップイン型e-Fuelとの競合も懸念されています。

燃料タイプ別では、SAFが航空燃料のブレンド義務化や税額控除に牽引され、2030年まで年平均成長率(CAGR)36.56%で最も急速に成長すると見込まれています。技術別では、既存のインフラと互換性のある再生可能ディーゼルやSAFなどのドロップイン燃料を提供する水添処理(Hydrotreatment)が、CAGR 18.61%で新たな投資を牽引しています。地域別では、インドネシアのB40義務化やインドの20%エタノール目標に支えられ、アジア太平洋地域がCAGR 17.16%で最も高い成長を示すと予測されています。石油大手企業は、税制優遇措置、炭素価格の上昇、既存製油所の転用機会を背景に、迅速な脱炭素化オプションとしてバイオ燃料への投資を強化しています。

本レポートでは、燃料タイプ(バイオエタノール、バイオディーゼル、再生可能ディーゼル/HVO、SAF、バイオナフサなど)、世代(第一世代から第四世代まで)、原料(砂糖作物、デンプン作物、油糧種子、使用済み食用油、動物性脂肪、リグノセルロース系農業残渣、藻類など)、技術(発酵、エステル交換、水添処理、ガス化とFT合成、熱分解とアップグレードなど)、最終用途部門(道路輸送、航空、海洋、発電・暖房など)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、および各企業のプロファイルが提供されています。将来の機会としては、未開拓のニーズの評価や、グリーン水素を統合した次世代型電気バイオ精製所の登場が挙げられています。

バイオ燃料市場は、再生可能エネルギーへの移行と脱炭素化の推進において重要な役割を担っており、今後も技術革新と政策支援により持続的な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアおよび南米で強化される輸送部門の混合義務

- 4.2.2 北米におけるネットゼロに準拠した企業PPAが再生可能ディーゼル需要を促進

- 4.2.3 EUおよび米国インフレ抑制法におけるSAF(持続可能な航空燃料)税制優遇措置

- 4.2.4 パーム油系原料の段階的廃止がEUにおける藻類および廃油投資を促進

- 4.2.5 石油化学原料の脱炭素化に向けたバイオナフサの登場

-

4.3 市場の阻害要因

- 4.3.1 変動する原料価格(大豆、菜種、UCO)が生産者マージンを圧迫

- 4.3.2 インドおよびインドネシアにおける農業残渣収集のインフラ上のボトルネック

- 4.3.3 ヨーロッパにおける間接的土地利用変化(ILUC)の持続可能性上限

- 4.3.4 長距離航空におけるドロップインe-燃料との競争

- 4.4 サプライチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 燃料タイプ別

- 5.1.1 バイオエタノール

- 5.1.2 バイオディーゼル (FAME)

- 5.1.3 再生可能ディーゼル / HVO

- 5.1.4 持続可能な航空燃料 (SAF)

- 5.1.5 バイオナフサおよびその他のドロップインバイオ燃料

-

5.2 世代別

- 5.2.1 第1世代 (糖・デンプン)

- 5.2.2 第2世代 (セルロース系)

- 5.2.3 第3世代 (藻類ベース)

- 5.2.4 第4世代 (合成生物学/光生物学的)

-

5.3 原料別

- 5.3.1 糖作物 (サトウキビ、テンサイ)

- 5.3.2 デンプン作物 (トウモロコシ、小麦、キャッサバ)

- 5.3.3 油糧種子 (大豆、菜種、パーム)

- 5.3.4 使用済み食用油および動物性脂肪

- 5.3.5 リグノセルロース系農業残渣

- 5.3.6 藻類

-

5.4 技術別

- 5.4.1 発酵

- 5.4.2 エステル交換

- 5.4.3 水素化処理 (HVO/SAF)

- 5.4.4 ガス化およびFT合成

- 5.4.5 熱分解および高度化

-

5.5 最終用途分野別

- 5.5.1 道路輸送

- 5.5.2 航空

- 5.5.3 海洋

- 5.5.4 発電および暖房

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 デンマーク

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 インドネシア

- 5.6.3.4 日本

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 アベンゴア・バイオエナジーSA

- 6.4.2 アーチャー・ダニエルズ・ミッドランド社

- 6.4.3 BP p.l.c.

- 6.4.4 カーギル社

- 6.4.5 シェブロン・リニューアブル・エナジー・グループ社

- 6.4.6 コサンS.A. / ライゼン

- 6.4.7 エニS.p.A.(エニ・サステナブル・モビリティ)

- 6.4.8 ジーヴォ社

- 6.4.9 グリーンプレインズ社

- 6.4.10 ランザテック・グローバル社

- 6.4.11 ネステOyj

- 6.4.12 POET LLC

- 6.4.13 ペトロブラス

- 6.4.14 シェル p.l.c.

- 6.4.15 トタルエナジーズSE

- 6.4.16 ヴァレロ・エナジー社(ダイヤモンド・グリーン・ディーゼル)

- 6.4.17 ヴェルビオ・フェライニヒテ・バイオエナジーAG

- 6.4.18 ウィルマー・インターナショナル社

- 6.4.19 アエメティス社

- 6.4.20 アミリス社

- 6.4.21 クラリアントAG

- 6.4.22 エネルケム社

- 6.4.23 パシフィック・エタノール(アルト・イングリディエンツ)

- 6.4.24 オーステッドA/S(Power-to-X バイオメタノール)

- 6.4.25 パシフィック・バイオディーゼル・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ燃料とは、生物由来の有機物を原料として製造される燃料の総称でございます。化石燃料とは異なり、再生可能な資源から作られるため、地球温暖化対策やエネルギー安全保障の観点から世界中で注目を集めております。燃焼時には二酸化炭素(CO2)を排出しますが、原料となる植物が成長過程で光合成によりCO2を吸収するため、ライフサイクル全体で見た場合にCO2排出量が実質ゼロ、すなわちカーボンニュートラルな燃料と見なされることがございます。

バイオ燃料には、主に原料と製造技術の違いにより、いくつかの世代に分類されます。

第一世代バイオ燃料は、トウモロコシ、サトウキビ、菜種、大豆といった食料作物や飼料作物を原料とします。代表的なものとしては、糖質やデンプンを発酵させて製造されるバイオエタノールと、植物油や動物性脂肪をエステル交換反応させて製造されるバイオディーゼル燃料(BDF)がございます。これらは既存のガソリンや軽油と混合して使用されることが多く、比較的容易に導入できる利点がございます。しかし、食料との競合、土地利用の変化による森林破壊、水資源の消費といった課題が指摘されております。

第二世代バイオ燃料は、非食料系のバイオマス、例えば稲わら、木質チップ、廃材、農業残渣、林業残渣などを原料とします。これにより、食料競合の問題を回避できる点が大きな特徴でございます。セルロースやヘミセルロースといった成分を加水分解し、発酵させることで製造されるセルロース系バイオエタノールや、バイオマスを高温で熱分解して得られるバイオマス熱分解油などがこれに該当します。製造技術が第一世代に比べて複雑で、コストが高いという課題がございますが、研究開発が進められております。

第三世代バイオ燃料は、微細藻類を原料とします。藻類は成長が非常に速く、単位面積あたりの燃料生産性が高いことに加え、非耕作地や塩水でも培養が可能であるため、食料競合や土地利用変化の問題をさらに軽減できる可能性を秘めております。また、CO2吸収能力も高いとされており、環境負荷の低い燃料として期待されております。しかし、大規模培養技術の確立や、藻類からの油分抽出コストの低減が今後の課題となっております。

さらに、第四世代バイオ燃料の研究も進められております。これは、遺伝子組み換え技術などを利用して、CO2吸収能力や燃料生産能力を飛躍的に向上させたバイオマスから製造される燃料を指します。合成生物学の応用により、CO2を直接利用して燃料を生成する微生物や、光合成効率を極限まで高めた植物の開発などが模索されており、将来的なカーボンネガティブな燃料としての可能性も期待されておりますが、まだ基礎研究段階にございます。

バイオ燃料の用途は多岐にわたります。最も一般的なのは輸送用燃料で、自動車用のバイオエタノール混合ガソリン(E10、E85など)やバイオディーゼル燃料が普及しております。近年では、航空機用の持続可能な航空燃料(SAF: Sustainable Aviation Fuel)としての利用が急速に拡大しており、廃食油、藻類、非食料系バイオマスなどを原料として製造され、航空業界の脱炭素化の切り札として期待されております。その他、船舶用のバイオ重油やバイオLNG、発電用のバイオマス発電、熱利用のためのバイオマスボイラーやペレットストーブ、さらにはバイオプラスチックやバイオ化学品の原料としても活用されております。

バイオ燃料の製造には様々な関連技術が不可欠でございます。原料となるバイオマスを燃料化しやすい形に変換する前処理技術(粉砕、乾燥、糖化など)、糖質からエタノールを生産する微生物発酵技術、植物油からバイオディーゼルを生産するエステル交換反応技術、バイオマスを高温で分解し液体燃料や合成ガスを生成する熱分解・ガス化技術などが挙げられます。また、効率的な燃料変換や不純物除去のための触媒技術、藻類の大規模培養技術や光合成効率向上技術、そしてバイオ燃料製造過程で発生するCO2を回収・利用・貯留するCCU/CCS(Carbon Capture, Utilization and Storage)技術も、環境負荷低減の観点から重要性を増しております。

市場背景としては、地球温暖化対策の国際的な枠組みであるパリ協定や、国連の持続可能な開発目標(SDGs)達成に向けた脱炭素化の動きが、バイオ燃料の需要を強く後押ししております。各国政府は、化石燃料依存からの脱却とエネルギー安全保障の確保を目指し、バイオ燃料の導入目標を設定し、補助金、税制優遇、義務化といった政策支援を積極的に行っております。特に、航空業界では2050年までの実質排出量ゼロを目指す動きが加速しており、SAFの導入義務化や目標設定が世界的に進んでおります。一方で、化石燃料に比べて製造コストが高いこと、原料調達の持続可能性に関する懸念、第二世代以降の技術の商業化に向けた課題、そして供給インフラの整備といった課題も依然として存在しております。

将来展望としましては、第二世代、第三世代、そして第四世代バイオ燃料の技術革新と商業化が、今後の市場拡大の鍵を握ると考えられます。特に、食料競合の懸念が少ない非食料系バイオマスや藻類を原料とする燃料の生産効率向上とコストダウンが期待されております。また、バイオ燃料のライフサイクル全体での環境負荷を評価するライフサイクルアセスメント(LCA)の徹底により、真に持続可能な燃料の普及が促進されるでしょう。農業残渣、林業残渣、廃食油、都市ごみ、下水汚泥など、多様な未利用バイオマスの活用が進むことで、地域循環型社会の構築にも貢献すると考えられます。航空分野におけるSAFの普及は、今後も最も注目されるトレンドの一つであり、バイオ燃料とCO2回収・利用・貯留技術を組み合わせることで、ネガティブエミッション(大気中のCO2を実質的に削減する)技術としての可能性も探られております。バイオ燃料は、単なるエネルギー源としてだけでなく、バイオエコノミーを推進する上で、化学品や素材など多角的な利用が期待される重要な資源であり、国際協力による技術移転や原料生産国と消費国の連携も、その持続的な発展には不可欠でございます。