バイオガス市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

バイオガス市場レポートは、原料(農業残渣、家畜糞尿、食品・飲料廃棄物など)、プロセス技術(湿式嫌気性消化、乾式嫌気性消化、埋立ガス回収)、プラント容量(0.5 MW未満、0.5 MW~2 MW、2 MW超)、用途(発電、発熱、車両燃料/RNGなど)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオガス市場レポート概要

本レポートは、バイオガス市場の規模、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。市場は、原料(農業残渣、家畜糞尿、食品・飲料廃棄物など)、プロセス技術(湿式嫌気性消化、乾式嫌気性消化、埋立地ガス回収)、プラント容量(0.5 MW未満、0.5~2 MW、2 MW超)、用途(発電、熱供給、車両燃料/RNGなど)、および地域(北米、欧州、アジア太平洋、南米など)に基づいてセグメント化されています。

市場概要と成長予測

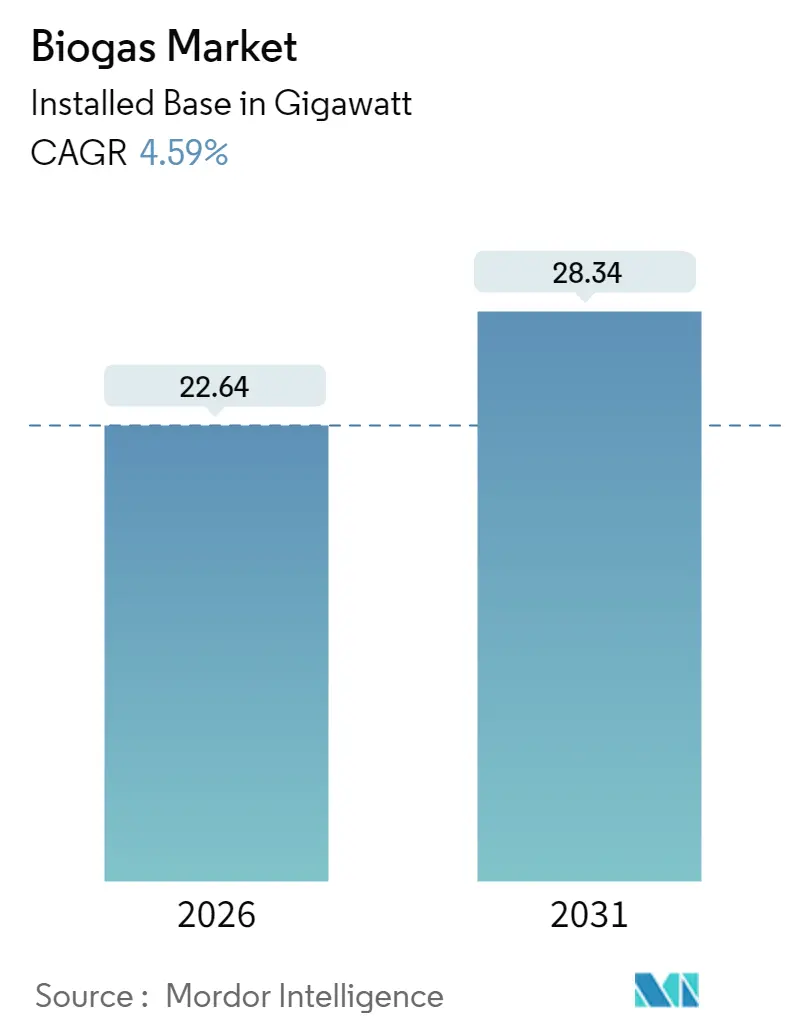

バイオガス市場は、2025年に21.65ギガワットと評価され、2026年には22.64ギガワットに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.59%で拡大し、2031年には28.34ギガワットに達すると予測されています。

政策インセンティブの成熟、発電専用プラントから再生可能天然ガス(RNG)への転換、企業の脱炭素化へのコミットメントの高まりが、投資基準を再形成しています。輸送燃料の義務化は、酪農廃棄物や食品廃棄物由来のガスの負の炭素属性を評価し、電力会社は太陽光や風力に偏った電力網を安定させるために調整可能なバイオガスを統合しています。欧州は、固定価格買取制度とグリッド対応のバイオメタンインフラにより先行者利益を維持していますが、南米の2030年までの10%のCAGRは、新たな政策枠組みがいかに後発地域の成長を加速させるかを示しています。中規模の0.5~2 MWの施設が依然として設備増強の主流ですが、分散型発電インセンティブにより接続待ち時間が短縮されることで、0.5 MW未満のコミュニティプラントが急速に規模を拡大しています。市場の競争は依然として激しく、EnviTec Biogasのような既存のインテグレーターは自己資金で設備を増強することでシェアを守り、新規参入企業はモジュール式アップグレードや炭素回収アドオンに注力し、収益を向上させ、プレミアムなオフテイク契約を確保しています。

主要な市場牽引要因

1. 政府の支援インセンティブと再生可能エネルギー義務化:

従来の固定価格買取制度に代わり、生産ベースの税額控除が導入され、開発者の収益見通しが長期化しています。2025年の米国バイオガス税額控除は、発電販売よりもRNGアップグレードプロジェクトを促進しています。インドの圧縮バイオガススキームは、固定買取制度で5,000のプラントを支援し、ポーランドのFEnIKSプログラムはEU資金を活用して9,300万米ドルを割り当てています。これらの政策は、地方の収入を増やし、栄養循環を完結させ、電力網を安定させる分散型プラントを優遇しています。

2. 電力会社および企業の脱炭素化目標:

電力会社は、太陽光発電の出力が低下する夕方の需要ギャップを埋める調整可能な資源としてバイオガスを評価しています。企業は、スコープ3排出量を削減し、検証可能な炭素クレジットを確保するためにRNGを調達しています。カリフォルニア州の負の炭素強度スコアにより、酪農RNGは化石ガスよりも3~4倍のプレミアムで取引され、プロジェクトの内部収益率を高めています。

3. 埋立地転換と循環型経済廃棄物指令:

2025年までに有機性廃棄物の分別収集を義務付けるEUの規制は、安定した原料供給チャネルと廃棄物処理手数料収入を生み出し、プロジェクトのキャッシュフローを向上させています。食品廃棄物の消化は、C:N比が20~25の範囲内であれば、揮発性固形物1kgあたり827リットルのバイオガスを生成することが示されています。複数の原料を混合できる事業者は、食品廃棄物と家畜糞尿を混ぜることで収益を最大化し、消化液を認定肥料として収益化しています。

4. 輸送分野における再生可能天然ガス(RNG)需要の増加:

大型車両は、バッテリーの積載量ペナルティなしにディーゼルと同等の航続距離を持つRNGを好んでいます。長期契約は、運送業者をディーゼル価格の変動から保護し、厳格化する排出規制に対応しています。TotalEnergiesとVanguard Renewablesの合弁事業が2030年までに5 TWhのRNGを目指していることは、石油メジャーがバイオガスをトラック輸送の脱炭素化に向けた戦略的手段と見なしていることを示しています。

5. 消化液の認定バイオ肥料としての収益化:

消化液を認定バイオ肥料として販売することで、追加の収益源が生まれます。

6. 廃水処理プラントとの共消化シナジー:

廃水処理プラントとの共消化により、効率が向上します。

市場の阻害要因

1. 太陽光・風力発電プロジェクトと比較して高い設備投資:

設置コストは3,000~5,000米ドル/kWと、ユーティリティ規模の太陽光発電を上回るため、融資条件が複雑になります。原料の変動性と運用上の複雑さから、貸し手は通常15~20%の自己資本を要求します。

2. 地方における原料物流の非効率性:

希薄な家畜糞尿や作物残渣を30km以上輸送すると、利益が減少します。分散した農場地域では、収集と貯蔵だけで運用予算の最大30%を占めることがあります。開発者は、大規模農場に消化槽を併設したり、近隣の廃棄物を集約したり、固形物を濃縮するための衛星前処理ユニットを設置したりすることで、リスクをヘッジしています。

3. 従来の天然ガス価格の変動がRNGのオフテイクに与える影響:

天然ガス先物価格の変動は、RNGのオフテイク価格に影響を与えます。

4. 新興市場におけるグリッド注入インフラの限定性:

アジア太平洋、南米、中東、アフリカなどの新興市場では、グリッド注入インフラが限られているため、規模拡大が妨げられています。

セグメント別分析

1. 原料別:

家畜糞尿は2025年には原料投入量の37.25%を占め、農場との長期供給契約の基盤となっています。一方、食品廃棄物は、都市が埋立地禁止を採用し、有機物を消化槽に転換することで、廃棄物処理手数料収入がエネルギー収入に加わり、7.12%のCAGRで増加しています。農業残渣や下水汚泥は、季節的な不均衡を緩和する柔軟な共消化レシピとして利用されています。

2. プロセス技術別:

湿式嫌気性消化は2025年の設備導入の59.10%を占め、長年のサプライヤーエコシステムと低い設備投資を反映しています。乾式嫌気性消化は2031年までに7.55%のCAGRで成長すると予測されており、25~35%の固形物濃度に対応し、水の使用量が少ないため、乾燥地域や高固形物廃棄物に理想的です。

3. プラント容量別:

0.5~2 MWのプラントは2025年の世界の設備導入の44.20%を占め、規模の経済と管理可能な原料集積エリアのバランスを取っています。0.5 MW未満のシステムは、コミュニティ規模のインセンティブが許認可を短縮し、グリッド接続保証金を低減するため、8.02%のCAGRで増加しています。

4. 用途別:

発電は2025年にはバイオガス市場シェアの51.10%を占め、確立されたグリッド販売契約に支えられています。しかし、RNGプロジェクトは、輸送燃料のプレミアムが卸売電力価格を上回るため、2031年までに8.58%のCAGRで拡大すると予測されています。

5. 地域別:

欧州は2025年にはバイオガス市場シェアの65.10%を占め、従来の固定価格買取制度と標準化されたバイオメタン注入コードが貸し手にとってプロジェクトのリスクを低減しています。南米は、ブラジルのPetrobrasがバイオメタン入札を実施し、アルゼンチンが農業廃棄物インセンティブの下で2024年に82 MWを追加するなど、2031年までに9.45%のCAGRで最も急速な拡大を記録しています。北米では、2024年には2,500以上の米国サイトで140万scfmが生成され、農業プロジェクトが初めて埋立地ガスを上回りました。アジア太平洋では、インドが2030年までに5,000の圧縮バイオガスプラントを目指しており、中国は農村活性化計画にバイオガスを組み込んでいます。

競争環境

バイオガス市場は依然として断片化されており、上位5社の開発者の合計生産量は25%未満であり、地域スペシャリストの余地が残されています。EnviTec BiogasやScandinavian Biogasは、設計、建設、所有、運営といった垂直統合を活用し、欧州で銀行融資可能な契約を獲得しています。北米では、TotalEnergiesとVanguard Renewablesが提携し、酪農および食品加工の原料を集約し、2030年までに5 TWhを目指しています。

技術差別化が進んでおり、CycleØによるBiogascleanの2024年の買収は、生物学的メタン化の専門知識を追加し、プラントが残留CO₂をメタンに変換し、溶剤洗浄のエネルギーペナルティなしに98%の回収率を達成することを可能にしました。スタートアップ企業は、コンテナ化されたアップグレードスキッドや栄養豊富な消化液ペレット化装置に注力し、副次的な収益源を開拓しています。

米国の投資は2024年に前年比40%増の30億米ドルに達しましたが、天然ガス先物価格の低迷がRNGのオフテイク価格を一時的に押し下げています。開発者は、長期のLCFS契約や炭素回収・貯留を組み込むことで、追加の税額控除の資格を得てリスクをヘッジしています。競争上の優位性は、原料とオフテイクを確保し、商品価格の変動から身を守る企業にますます与えられています。

主要プレーヤーには、Engie SA、EnviTec Biogas AG、Bright Renewables BV、Hitachi Zosen Inova AG、PlanET Biogas Groupなどが挙げられます。

最近の業界動向

* 2025年2月: American Biogas Councilは、2024年に米国の新規バイオガスシステムに30億米ドルが投資され、前年比40%の成長を記録したと報告しました。

* 2025年1月: Scandinavian Biogas Groupは、ドイツで240 GWhの容量を追加するために9,000万ユーロを投資し、MönsteråsのバイオLNG施設には1億5,400万スウェーデンクローナの助成金が支給されました。

* 2024年11月: Reliance Industriesは、アンドラプラデーシュ州で4年以内に500の圧縮バイオガスプラントを建設するために6,500億インドルピー(78億米ドル)をコミットしました。

* 2024年10月: 欧州連合は、バイオメタン輸入の持続可能性認証のためのユニオンデータベースを稼働させ、トレーサビリティを強化し、国内生産者を優遇しています。

本レポートは、バイオガス市場に関する包括的な分析を提供しております。バイオガスは、酸素のない環境下で有機物が分解されることにより生成される、メタン(CH4)と二酸化炭素(CO2)を主成分とする混合ガスでございます。市場は、用途、原料、プロセス技術、プラント容量、および地域別に詳細にセグメント化され、分析されております。

市場規模は、2026年には22.64 GWに達し、2031年には28.34 GWに成長すると予測されております。

市場の主要な促進要因としては、以下の点が挙げられます。

* 政府による支援策や再生可能エネルギーの義務化。

* 電力会社や企業の脱炭素目標の推進。

* 埋立地への廃棄物転換や循環型経済指令の強化。

* 輸送分野における再生可能天然ガス(RNG)需要の増加。特に、カリフォルニア州の低炭素燃料基準(LCFS)のようなプログラムによる負の炭素強度クレジットは、乳製品や食品廃棄物由来のRNGを化石燃料の3~4倍の価格で販売可能にし、大型車両のディーゼル代替として非常に魅力的でございます。

* 消化液を認証済みバイオ肥料として収益化できる機会。

* 廃水処理施設との共消化による相乗効果。

一方で、市場にはいくつかの抑制要因も存在します。

* 太陽光発電や風力発電プロジェクトと比較して、設備投資(CAPEX)が高い点が課題です。設置費用は1kWあたり3,000~5,000米ドルと高額であり、強固な財務基盤を持つ開発者や統合されたバリューチェーンを持つ企業が資金調達において優位に立つ傾向がございます。

* 地方における原料調達の物流の非効率性。

* 従来の天然ガス価格の変動がRNGのオフテイクに影響を与える可能性。

* 新興市場におけるグリッド注入インフラの不足。

地域別では、欧州が65.10%の市場シェアを占め、成熟した固定価格買取制度や広範なバイオメタンのグリッド注入ネットワークにより、バイオガス生産を主導しております。

原料別では、食品廃棄物が年平均成長率(CAGR)7.12%で最も急速に成長すると見込まれております。これは、埋立禁止措置や処理手数料収入が有機廃棄物の分別収集を促進しているためでございます。

プラント容量別では、0.5 MW未満のコミュニティ規模の消化槽が、分散型発電インセンティブや簡素なグリッド接続要件により、CAGR 8.02%で最も速い成長が予測されております。

本レポートでは、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も詳細に実施されております。競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびEngie SA、Hitachi Zosen Inova AG、Wärtsilä Corporationなどの主要企業のプロファイルが網羅されております。

将来の展望としては、未開拓の市場機会や満たされていないニーズの評価も含まれており、市場の成長と発展に向けた貴重な洞察を提供しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府の支援インセンティブと再生可能エネルギー義務

- 4.2.2 公益事業体および企業の脱炭素目標

- 4.2.3 埋立地からの転換と循環経済廃棄物指令

- 4.2.4 輸送における再生可能天然ガス(RNG)の需要増加

- 4.2.5 消化液の認定バイオ肥料としての収益化

- 4.2.6 廃水処理施設との共消化シナジー

- 4.3 市場の阻害要因

- 4.3.1 太陽光および風力プロジェクトと比較して高い設備投資

- 4.3.2 農村地域における最適な原料物流の不足

- 4.3.3 従来の天然ガスの価格変動がRNGの引き取りに影響

- 4.3.4 新興市場における限られたグリッド注入インフラ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 原料別

- 5.1.1 農業残渣

- 5.1.2 家畜糞尿

- 5.1.3 下水汚泥

- 5.1.4 食品・飲料廃棄物

- 5.1.5 エネルギー作物

- 5.2 プロセス技術別

- 5.2.1 湿式嫌気性消化

- 5.2.2 乾式嫌気性消化

- 5.2.3 埋立ガス回収

- 5.3 プラント容量別

- 5.3.1 0.5 MW未満

- 5.3.2 0.5~2 MW

- 5.3.3 2 MW超

- 5.4 用途別

- 5.4.1 発電

- 5.4.2 熱供給

- 5.4.3 車両燃料/RNG

- 5.4.4 熱電併給 (CHP)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 チェコ共和国

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 タイ

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 インドネシア

- 5.5.3.7 オーストラリア

- 5.5.3.8 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 イスラエル

- 5.5.5.2 イラン

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Engie SA

- 6.4.2 DMT International

- 6.4.3 IES Biogas

- 6.4.4 EnviTec Biogas AG

- 6.4.5 Weltec Biopower GmbH

- 6.4.6 Hitachi Zosen Inova AG

- 6.4.7 AEV Energy GmbH

- 6.4.8 AAT Abwasser- und Abfalltechnik GmbH

- 6.4.9 BEKON GmbH

- 6.4.10 Nijhuis Saur Industries

- 6.4.11 Xebec Adsorption Inc.

- 6.4.12 Bright Renewables BV

- 6.4.13 Scandinavian Biogas Fuels International AB

- 6.4.14 Naskeo Environnement

- 6.4.15 PlanET Biogas Group

- 6.4.16 BTS Biogas SRL

- 6.4.17 BioConstruct GmbH

- 6.4.18 Wärtsilä Corporation

- 6.4.19 Greenlane Renewables Inc.

- 6.4.20 Clarke Energy

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオガスは、有機性廃棄物やバイオマスが嫌気性条件下で微生物によって分解される際に発生する、メタン(CH4)を主成分とする可燃性ガスです。二酸化炭素(CO2)も多く含まれ、その他に微量の硫化水素(H2S)、水蒸気、窒素などが含まれます。これは再生可能エネルギーの一種であり、化石燃料に代わるクリーンなエネルギー源として、また廃棄物処理の観点からも注目されています。メタンは強力な温室効果ガスであるため、有機性廃棄物から発生するメタンを回収し、エネルギーとして利用することは、地球温暖化対策としても非常に有効です。

バイオガスの原料となる有機性物質は多岐にわたります。主なものとしては、家畜排泄物(牛糞、豚糞など)、下水汚泥、食品廃棄物(生ごみ、食品加工残渣)、農業残渣(稲わら、もみ殻など)、エネルギー作物(トウモロコシ、ソルガム、牧草など)、産業系有機性排水などが挙げられます。これらの多様な原料を利用できる点がバイオガスの大きな特徴であり、地域の実情に応じた最適な原料を選択することが可能です。これにより、廃棄物の減量化、資源化にも貢献し、地域における資源循環型社会の構築を促進します。

バイオガスは、その生成後、様々な用途に利用されます。最も一般的なのは、バイオガスエンジンやガスタービンを用いた発電です。発電と同時に発生する熱も回収し、温水供給や暖房に利用するコージェネレーション(熱電併給)システムは、エネルギー効率を大幅に向上させ、総合的なエネルギー利用価値を高めます。また、バイオガスを精製し、メタン濃度を高めた「バイオメタン」は、天然ガスと同様に利用できます。具体的には、自動車燃料(バイオCNG、バイオLNG)として利用したり、既存の都市ガス導管網に注入して家庭や産業で利用したりすることが可能です。これにより、輸送部門や産業部門における脱炭素化に貢献します。さらに、産業用ボイラーの燃料として、化石燃料の代替としても活用されています。バイオガス生成後に残る消化液や消化残渣は、有機肥料として農地に還元され、土壌改良や化学肥料の使用量削減に貢献する、循環型社会の実現に不可欠な要素となっています。

バイオガス生産の中核となるのは「嫌気性消化」技術です。これは、酸素のない環境で微生物が有機物を分解し、メタンガスを生成するプロセスです。消化槽の形式には、連続攪拌槽型(CSTR)、プラグフロー型、UASB(上向流嫌気性汚泥床)型などがあり、原料の種類や処理量に応じて選択されます。消化温度も、中温域(約35℃)と高温域(約55℃)があり、それぞれ微生物の活動特性が異なります。消化効率を高めるためには、原料の前処理技術(破砕、加熱、化学処理、生物処理など)も重要です。生成されたバイオガスは、そのまま利用されることもありますが、高純度のメタンガスを得るためには「バイオガス精製(アップグレード)」が必要です。このプロセスでは、硫化水素除去、二酸化炭素分離、水蒸気除去などが行われます。精製技術には、水スクラバー、PSA(圧力変動吸着)、膜分離、化学吸収法などがあり、用途に応じた純度まで精製されます。利用技術としては、ガスエンジン、マイクロガスタービン、燃料電池などが挙げられ、効率的なエネルギー変換が追求されています。また、消化液・消化残渣の有効利用技術として、固液分離、堆肥化、さらにはリンや窒素などの栄養塩回収技術の開発も進められています。

バイオガス市場は、世界的に拡大傾向にあります。その背景には、地球温暖化対策としての温室効果ガス排出量削減、化石燃料への依存度低減、そして廃棄物問題への対応という複数の要因があります。特に欧州では、再生可能エネルギー導入目標の達成と循環型経済の推進のため、バイオガスプラントの導入が積極的に進められてきました。アジア地域でも、中国やインドを中心に、家畜排泄物や食品廃棄物の処理とエネルギー生産を両立させる形で普及が進んでいます。日本においても、再生可能エネルギー固定価格買取制度(FIT制度)の導入を契機に、バイオガス発電の導入が進みました。しかし、欧米諸国と比較すると、導入規模や普及速度には課題が見られます。主な課題としては、初期投資コストの高さ、安定的な原料確保の難しさ、プラントの運用・維持管理の専門性、そして地域住民の理解と合意形成などが挙げられます。また、消化液・消化残渣の有効利用に関する法規制や流通体制の整備も、今後の普及拡大に向けた重要な要素となっています。

バイオガスは、将来のエネルギーミックスにおいて、ますます重要な役割を果たすと期待されています。技術面では、嫌気性消化プロセスの効率化、精製コストの低減、多様な原料への対応能力の向上が進むでしょう。例えば、難分解性有機物の消化効率を高めるための前処理技術や、消化槽内の微生物群集を最適化する技術などが研究されています。また、バイオガスと他の再生可能エネルギー(太陽光、風力)との連携も進むと予想されます。余剰電力を用いて水を電気分解し水素を生成し、その水素とバイオガス精製で分離されたCO2を反応させてメタンを生成する「パワー・トゥ・ガス(P2G)」技術は、再生可能エネルギーの貯蔵・輸送手段として注目されています。政策面では、脱炭素社会の実現に向けた強力なインセンティブや規制緩和が期待されます。特に、バイオメタンの都市ガス導管網への注入や、交通燃料としての利用を促進する制度設計が重要となるでしょう。さらに、消化液・消化残渣を高度なバイオ肥料として利用する技術や、そこから特定の栄養素を回収する技術も発展し、資源循環の輪を強化します。バイオガスは、単なるエネルギー源としてだけでなく、廃棄物問題の解決、農業の持続可能性向上、地域経済の活性化に貢献する多面的な価値を持つソリューションとして、その可能性を広げていくことでしょう。