世界のバイオインフォマティクス市場:製品・サービス別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

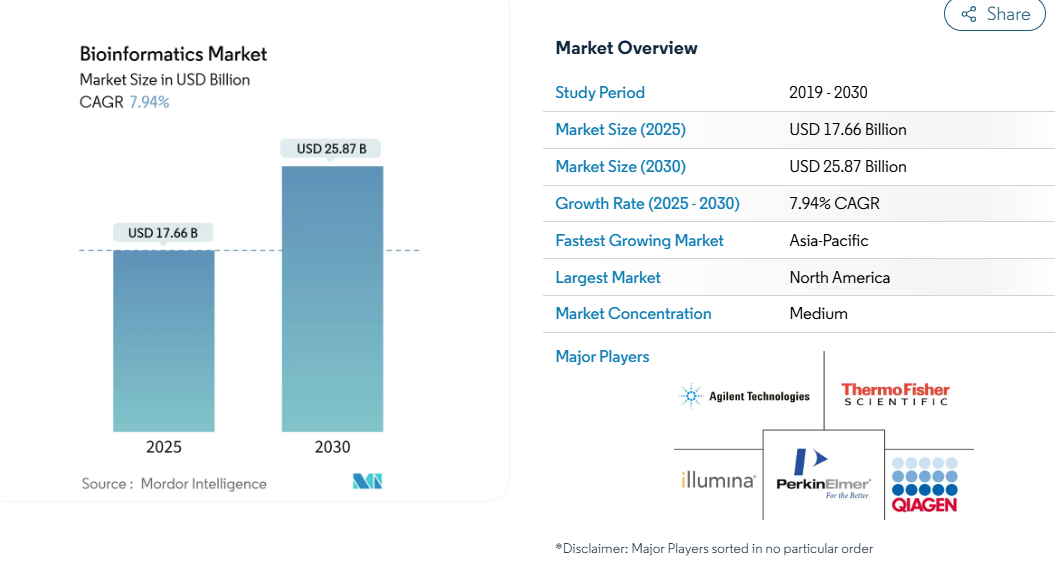

バイオインフォマティクスの市場規模は2025年に176億6,000万米ドル、2030年には258億7,000万米ドルに達し、2025~2030年のCAGRは7.94%で拡大すると予測されています。

バイオインフォマティクス市場規模の拡大は、マルチオミクスデータ生成の急成長、AIアナリティクスの広範な展開、公的研究資金の着実な流入によってもたらされています。

北米は、成熟したシーケンシングインフラ、豊富なベンチャーキャピタル、精密医療の早期臨床導入に支えられ、バイオインフォマティクス市場の最大シェアを維持しています。

アジア太平洋地域は、特に中国とシンガポールの国家ゲノムプログラムがデータ生産を加速させ、地域の人材パイプラインを刺激しているため、最速の拡大を記録しています。

レポートの主なポイント

- 製品・サービス別では、バイオインフォマティクス・プラットフォームが2024年に48.3%の売上シェアを獲得する一方、クラウドネイティブのバイオインフォマティクス・アズ・ア・サービス・ソリューションが2030年までのCAGRで最速の17.3%を記録すると予測。

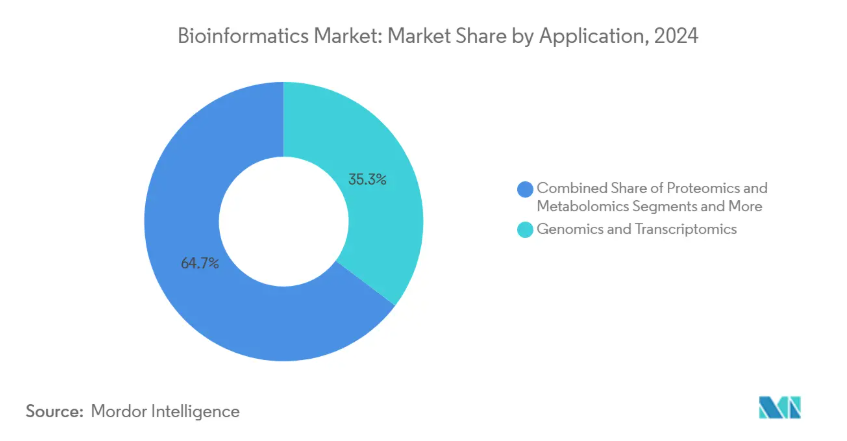

- アプリケーション別では、ゲノミクスとトランスクリプトミクスが2024年のバイオインフォマティクス市場規模の35.3%を占め、精密医療と個別化医療が2030年までのCAGRで最も高い16.1%を記録すると予測。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の市場シェアの42.2%を占め、臨床・診断ラボは2025年から2030年にかけて年平均成長率14.4%で拡大する見込み。

- 地域別では、北米が2024年に38.2%のシェアで首位に立つ一方、アジア太平洋地域は予測期間中にCAGR 14.5%の急成長が予測されています。

シーケンスコストは低下し続ける一方でスループットは上昇し、その結果、ペタバイトスケールのゲノム、トランスクリプトーム、プロテオミクスファイルがレガシーハードウェアを凌駕するようになりました。そのためラボは、バッチ、リアルタイム、ストリーミングのデータレイヤーを統合するパイプラインの近代化を進めています。National Human Genome Research InstituteのMulti-Omics for Health and Disease Consortium[1]が2024年8月に更新したデータは、疾患のサブタイピングを容易にするメタデータの標準化によって、この傾向を例証しています。ベンダーは現在、細胞のアノテーションとバリアントの影響予測を自動化するための基盤AIモデルを組み込んでおり、研究者はデータ処理よりも仮説生成に集中することができます。その結果、市場ではセキュアなオブジェクトストレージとインシリコ処理の高速化に対する需要が高まっています。オンプレミスとクラウドのハイブリッドアーキテクチャの出現は、今後のバイオインフォマティクス産業の成長が柔軟な展開モデルに依存することを示唆しています。

臨床現場における精密医薬品とコンパニオン診断の採用の増加

医療システムは、ゲノム解析パイプラインを腫瘍学や希少疾患のワークフローに統合しており、規制に準拠したバイオインフォマティクス・ソフトウェアに対する新たな需要を牽引しています。Caryl and Israel Englander Institute for Precision Medicineは、全エクソームシークエンシングがリアルタイムの治療決定を導く方法を示しています。2023年8月、米国国立衛生研究所はゲノミクス対応学習型医療システムへの資金提供を発表しました。これらのシステムは、バリアントデータを電子カルテに接続し、HL7準拠のレポートモジュールを促進します。診療報酬モデルがデータ主導型医療をますます好むようになっているため、病院は内部シーケンスラボに投資し、ユーザーフレンドリーな解釈ダッシュボードを活用しています。その結果、バイオインフォマティクス市場は研究機関から主流の臨床診断へと拡大しています。重要な洞察は、アルゴリズムの精度だけでなく、これらのシステムと病院のITインフラとの統合がベンダー選定に大きく影響するということです。

データ中心の創薬に向けた製薬・バイオ企業の研究開発費の増加

製薬会社は、プロセスの合理化と成果の向上を目指して、計算生物学に予算を振り向けています。ノバルティスでは、化合物ライブラリと疾患オントロジーをナレッジグラフで結びつけ、薬剤の再配置やパイプラインの価値向上の機会を発見しています。バイオジェン社では、クラウドベースのアナリティクスにより、200万個のバリアントの解析に必要な時間が20分未満に短縮され、ハイパフォーマンス・コンピューティングの効率性が実証されました。デジタル研究環境とAIを統合することで、安全なデータ共有が保証され、規制遵守がサポートされます。医薬品開発者は現在、バイオインフォマティクスコアを、開発中のゴー・ノー・ゴーを早期に決定するための戦略的ツールとして捉えています。このシフトは、アルゴリズム主導の候補選定が、ソリューション・プロバイダー間のバイオインフォマティクス市場シェアを形成する重要な要因になりつつあることを浮き彫りにしています。

大規模な政府資金によるゲノム・イニシアティブと官民コンソーシアム

ゲノミクスとバイオインフォマティクスに対する政府の資金援助は新たな高みに達しており、インフラ整備とデータ生成を通じて市場成長のための強力な基盤を構築しています。2024年7月、英国研究革新省[2]はBioFAIRイニシアチブに3,400万ユーロ(3,700万米ドル)を投資します。このプロジェクトは、FAIRデータ原則を推進しながら、研究者と技術専門家のコラボレーションを促進し、統一されたデジタル研究インフラを構築することを目的としています。米国では、国立ヒトゲノム研究機関[3]が、2023年度予算の約30%を、計算ゲノム・データサイエンス・プログラムから、計算手法とデータ解析ツールの進歩に焦点を当てたプロジェクトに割り当てており、2025年3月に更新される予定です。シンガポールでは、2024年8月にOxford NanoporeおよびPacBioとの提携によるNational Precision Medicineプログラムの野心的なロングリードシーケンスプロジェクトが開始されます。このイニシアチブでは、アジアの遺伝的多様性の理解を深め、アジア人口の参照ゲノムを作成することを目指しています。さらに、大手製薬会社とのイルミナのAlliance for Genomic Discoveryのような官民コラボレーションにより、ゲノム研究と医薬品開発が加速しています。

熟練したバイオインフォマティクスの人材とトレーニングプログラムの持続的不足

訓練されたバイオインフォマティクスの専門家の深刻な不足は、計算ツールの進歩にもかかわらず、データ解析と解釈のボトルネックを生み出し、市場の大きな制約となっています。この人材ギャップは、ゲノムデータを医療の意思決定に統合するには専門的な知識が必要な臨床現場で特に深刻です。Global Organisation for Bioinformatics Learning, Education and Training (GOBLET)の調査によると、バイオインフォマティクスの必須スキルを教えている教育プログラムは全体の25%に過ぎず、理論と実践の間に大きなギャップがあることが明らかになっています。バイオインフォマティクスは学際的な学問であるため、生物学、コンピュータサイエンス、統計学に精通している必要があり、従来型の教育プログラムではほとんど扱われないため、この課題はさらに深刻化しています。アメリカのライフサイエンス学部を対象とした全国調査によると、95%がバイオインフォマティクスを教育に取り入れるべきだという意見を持っている一方で、60%が現在バイオインフォマティクスの実質的な内容を教えておらず、最も顕著な障壁は教員のトレーニング不足であることがわかりました。ELIXIRのような組織は、研究データサイエンスに焦点を当てた国際的なサマースクールやワークショップを通じてこのギャップに取り組んでいますが、トレーニングの需要は利用可能なリソースを上回り続けています。

セグメント分析

製品・サービス別: プラットフォームがリードする一方、クラウドサービスは加速

2024年のバイオインフォマティクス市場シェアの48.3%はプラットフォームが占め、配列アライメント、アノテーション、可視化の主要ハブとしての役割を検証。これらのスイートは、熟練したバイオインフォマティシャンにも初心者ユーザーにもマルチオミクスワークフローを合理化するアルゴリズムライブラリとグラフィカルインターフェイスを統合しています。クラウドネイティブのBioinformatics-as-a-Serviceは、2030年まで年平均成長率17.3%で成長すると予測されています。Elastic Compute、バンドルされたセキュリティ認証、マーケットプレイスのアドオンにより、小規模ラボは社内のDevOpsの専門知識がなくても複雑なAIモデルを実行できるようになります。ベンダーは現在、コンテナ化されたワークフローと、サンプルごとのコストを追跡する課金ダッシュボードを組み合わせ、グラント管理者にきめ細かな財務可視性を提供しています。重要な推測は、定期的な消費による収益が永久ライセンスの売上を徐々に上回り、ベンダーの経済性が変化するということです。

アプリケーション別 ゲノミクスが優位に立つ一方、プレシジョン・メディシンが急増

ゲノミクスとトランスクリプトミクスは、2024年のバイオインフォマティクス市場規模の35.3%を占め、創薬と臨床報告における基礎的役割を明確に示しています。バリアントコーリングからアイソフォーム定量化まで幅広い分析が依然として中心的な成果物であり、安定した需要を確保しています。プレシジョン・メディシン・アプリケーションは、腫瘍学パネル、リキッドバイオプシー、ファーマコゲノミクス処方が標準治療になるにつれて、2025年から2030年にかけて年平均成長率16.1%で進歩すると予測されています。PERceptionのようなAIパイプラインは、単一細胞の解像度で薬物反応を予測できるようになり、解釈の限界を押し広げます。機械学習がオミックスデータとケムインフォマティクスを統合して価値の高いターゲットを優先順位付けし、後期段階での失敗を減らすことで、創薬ワークフローも同様に拡大します。注目すべき推論としては、診断と治療のパイプライン間のクロストークにより、フィードバックサイクルが短縮され、データの再利用が促進されるということです。

エンドユーザー別: 製薬企業がリードする一方、臨床ラボは急成長

製薬・バイオテクノロジー企業は、標的同定から市販後調査までの研究開発ワークフローにアナリティクスを組み込むことで、2024年のバイオインフォマティクス市場シェアの42.2%を占めます。高性能クラスタや特注パイプラインへの投資を厭わない彼らは、先進ツールの主要顧客として位置づけられています。臨床・診断ラボは、シーケンスコストの低下と明確な償還経路によって、2030年までの年平均成長率が14.4%になる見込みです。このようなラボでは、ラボ情報システムと統合し、導入時間を短縮するターンキー・ソリューションが求められています。学術機関はアルゴリズム革新の聖域であり続け、ベンダーが後に商業化するオープンソースツールを安定的に供給しています。新たな推論としては、病院の検査室と製薬会社を含む共同コンソーシアムが、非識別化データセットを共有することによってトランスレーショナルリサーチを加速させるということです。

地理分析

地域別: 北米が市場をリード

2024年には、ゲノム研究に対する官民の大規模な投資が後押しして、北米が市場の38.2%という圧倒的なシェアを占めます。バイオインフォマティクス企業や研究機関の盛んなエコシステムが、この主導権をさらに強固なものにしています。特に、NIHのComputational Genomics and Data Science Programに代表されるように、政府からの資金援助は極めて重要な役割を果たしています。このイニシアチブでは、国立ヒトゲノム研究所からの予算の約30%を、計算ゲノム学とデータ科学を中心としたプロジェクトに充てています。米国はバイオインフォマティクスの革新、特にAIや機械学習とゲノム解析の融合において、最前線に立っています。その証左が、生物医学研究に特化した大規模言語モデルの作成であり、文脈を考慮した対応を強化するだけでなく、研究の効率も高めています。さらに、この地域の洗練された医療インフラと高精度医薬品の早期導入により、臨床環境における高度なバイオインフォマティクス・ソリューションの需要が高まっています。

アジア太平洋地域は、2025年から2030年までの年平均成長率が14.5%と、他を圧倒する勢いです。この急成長の背景には、ゲノム研究への政府投資の拡大、医療インフラの急成長、精密医療への関心の高まりがあります。2024年8月に野心的なロングリードシーケンスプロジェクトを開始したシンガポールのNational Precision Medicineプログラムがその一例です。このイニシアチブは、アジアの遺伝的多様性の理解を深め、アジア大陸の人口の参照ゲノムを確立することを目的としています。一方、2024年5月、中国のBGIジェノミクスは、世界的な拡大を続け、ウルグアイとハルビンに臨床ラボを開設しました。これらのラボは、アフリカにおける大腸がんリスク評価と公衆衛生活動に特化しています。さらに、アジア太平洋地域は、mRNA技術、個別化医薬品、AI主導の創薬により、バイオ医薬品の領域でニッチを築きつつあります。しかし、この地域はバイオインフォマティクスの教育や人材育成に課題を抱えており、特に南アジア諸国では教育プログラムがヨーロッパや北米に比べて遅れています。

ヨーロッパは、その強固な研究機関と共同研究努力に支えられ、引き続き注目すべき市場地位を占めています。その証左が、2024年7月の英国研究革新庁による3,400万ユーロ(3,700万米ドル)のBioFAIR投資です。このイニシアチブは、統一されたデジタル研究インフラの構築、FAIRデータ原則の支持、公平なデータアクセスの確保に対するヨーロッパの献身を強調するものです。ヨーロッパのバイオインフォマティクスへの取り組みは、ゲノム研究におけるデータプライバシーと倫理的配慮への強いコミットメントにも大きく影響されています。この焦点は、イノベーションと責任あるデータ管理を調和させるバイオインフォマティクス・ソリューションの開発を推進するものです。

競合の状況

既存のシーケンサー大手や試薬サプライヤーは、ターゲットを絞った買収を通じてアナリティクスを垂直統合しています。イルミナの2024年戦略では、バリアント解釈を合理化するAIソフトウェアへの継続的な投資を確認し、2024年度の売上高ガイダンスは43億米ドル。サーモフィッシャーサイエンティフィックは、ウェットラボ試薬とバイオインフォマティクスワークフローを自動化するクラウドポータルを統合し、エンドツーエンドのパッケージを求める顧客にアピールしています。この統合は、検査室、特に厳しいバリデーション・プロトコルに縛られる病院のスイッチング・コストを増加させます。推測される効果は、オープンツールの採用を妨げる可能性のあるプラットフォームのロックインへの段階的なシフトです。

クラウドのハイパースケーラーや、弾力的で消費ベースのサービスを提供するAIネイティブの新興企業が対抗馬となります。2024年6月にSequeraが買収したTinybioは、ワークフローエンジンにAIコパイロットを組み込み、単一細胞研究の解析サイクルタイムを短縮します。ハイパースケーラは規模の経済を活用してGPUコストを下げ、中小バイオ企業を引き付けます。競争上の位置づけは、ソフトウェア機能だけでなく、独自のナレッジグラフやキュレーションされたバリアントデータベースに集約されつつあります。推論では、データの深さとキュレーションの質は、これらの参入企業にとって、将来のバイオインフォマティクス市場規模の成長を示す主要な指標になるでしょう。

ホワイトスペースの機会は、空間オミックス、ロングリードアセンブリ、クロスモーダルシングルチェルの統合に集中しています。既存のプラットフォームは、テラバイト規模のRawファイルを部分的にしかサポートしておらず、性能にギャップがあります。CE-IVDRとFDAのSoftware-as-Medical-Deviceの要件を同時に満たすことができる企業は、臨床診断において早期の牽引力を確保するでしょう。一方、測定可能な臨床効果に応じてプロバイダーが報酬を得る成果ベースの価格モデルは、試験的な採用が進んでいます。現実的な推論としては、次世代の競争優位性は、アルゴリズ ムの正確性、規制当局の機敏性、柔軟な取引条件の融合にかかってい ます。

最近の産業動向

- 2025年4月 フィラデルフィア小児病院とペンシルバニア医薬品の研究者が、ATAC-seqとPRINTと名付けられたディープラーニング技術を活用し、170のヒト肝臓サンプルの分析に基づいて、疾患リスクを高める可能性のあるノンコーディングDNAの変異をピンポイントで特定するアルゴリズムを構築。

- 2025年1月 イルミナとNvidiaは、生物学的データ解析の基盤モデルの開発において人工知能を活用するための戦略的パートナーシップを発表。このパートナーシップは、ゲノムデータ解析能力を強化し、ゲノム研究の効率を向上させることを目的としています。

- 2024年12月 BioLizard社は、バイオインフォマティクスと高度なビジュアル分析を融合させた最先端のダッシュボード・アプリケーションBio|Verse Navigatorを発表。研究者が膨大な生物医学データセットから実用的な洞察を引き出せるようにします。

- 2024年5月 Werfen社は、移植診断分野での事業拡大を目指し、次世代シーケンシングのスペシャリストであるOmixon社を推定2,500万米ドルで買収する契約を締結。

- 2024年1月 DNAnexusとIntelliseqは、自動ゲノムバリアント解釈と臨床報告をPrecision Health Data Cloudに統合するパートナーシップを発表。

バイオインフォマティクス産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 高度な分析プラットフォームを必要とするマルチオミクスデータ量の急激な拡大

4.2.2 臨床現場における精密医薬品とコンパニオン診断の採用の増加

4.2.3 データ中心の創薬に向けた製薬・バイオテクノロジー研究開発費の増加

4.2.4 世界的な大規模な政府出資のゲノム関連イニシアチブと官民コンソーシアム

4.2.5 農業、環境、産業バイオテクノロジーのワークフローへのバイオインフォマティクスの統合

4.2.6 シーケンスコストの継続的低下と手頃なクラウドコンピューティングパワー

4.3 市場の阻害要因

4.3.1 熟練したバイオインフォマティクス人材の持続的不足とトレーニングプログラム

4.3.2 プラットフォームやデータベース間の相互運用性を損なうデータ標準の断片化

4.3.3 ゲノム情報をめぐるデータプライバシー、セキュリティ、倫理的懸念の高まり

4.3.4 エンタープライズグレードのインフラに対する高額な先行投資と継続的なメンテナンスコスト

4.4 規制の見通し

4.5 技術の展望

4.6 ポーターの5つの力

4.6.1 新規参入者の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 ナレッジマネジメントツール

5.1.2 バイオインフォマティクス・プラットフォーム

5.1.2.1 配列解析プラットフォーム

5.1.2.2 配列アライメントプラットフォーム

5.1.2.3 配列操作プラットフォーム

5.1.2.4 構造・機能解析プラットフォーム

5.1.2.5 マルチオミクス統合プラットフォーム

5.1.3 バイオインフォマティクスサービス

5.1.3.1 シーケンス&データ作成サービス

5.1.3.2 データベース構築・管理サービス

5.1.3.3 データ解析・解釈サービス

5.1.3.4 クラウド型バイオインフォマティクス・アズ・ア・サービス(BaaS)

5.2 アプリケーション別

5.2.1 ゲノミクス&トランスクリプトミクス

5.2.2 プロテオミクス&メタボロミクス

5.2.3 創薬・医薬品開発

5.2.4 微生物ゲノム(メタゲノム&AMR)

5.2.5 プレシジョン&個別化医薬品

5.2.6 農業・動物ゲノミクス

5.3 エンドユーザー別

5.3.1 製薬・バイオテクノロジー企業

5.3.2 学術・研究機関

5.3.3 臨床・診断研究所

5.3.4 CRO(医薬品開発業務受託機関)

5.3.5 アグリゲノム・環境試験会社

5.4 地理

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Illumina Inc.

6.3.2 Thermo Fisher Scientific Inc.

6.3.3 Qiagen N.V.

6.3.4 Agilent Technologies Inc.

6.3.5 PerkinElmer Inc.

6.3.6 F. Hoffmann-La Roche Ltd.

6.3.7 BGI Genomics Co. Ltd.

6.3.8 DNAnexus Inc.

6.3.9 Seven Bridges Genomics Inc.

6.3.10 Dassault Systèmes SE (BIOVIA)

6.3.11 Genedata AG

6.3.12 Partek Inc.

6.3.13 3rd Millennium Inc.

6.3.14 Data4Cure Inc.

6.3.15 Ontoforce NV

6.3.16 Oracle Corporation (Oracle Healthcare)

6.3.17 CLC bio (QIAGEN Digital Insights)

6.3.18 Geneious (Biomatters)

6.3.19 SoftGenetics LLC

6.3.20 Gene42 Inc.

6.3.21 Eagle Genomics Ltd.

6.3.22 Wuxi NextCODE Genomics

*** 本調査レポートに関するお問い合わせ ***