生物有機肥料市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

生物有機肥料市場レポートは、種類(微生物および有機残渣)、用途(穀物、豆類および油糧種子、果実と野菜など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生物有機肥料市場の概要(2026年~2031年)

本レポートは、生物有機肥料市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、タイプ別(微生物、有機残渣)、用途別(穀物・穀類、豆類・油糧種子、果物・野菜など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

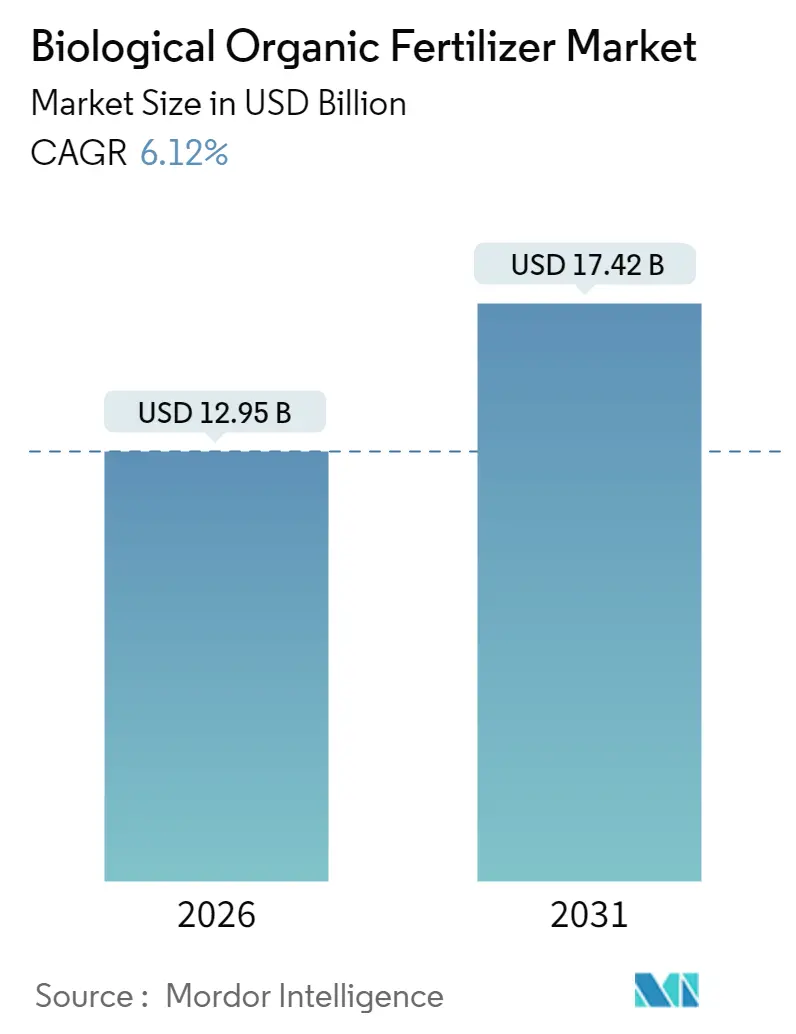

生物有機肥料市場は、2026年に129.5億米ドルと推定され、2025年の122億米ドルから成長し、2031年には174.2億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は6.12%と見込まれています。中東地域が最も速い成長を示し、アジア太平洋地域が最大の市場を維持しています。市場の集中度は低いとされています。

# 市場分析の概要

合成投入物に対する規制の強化、炭素クレジットプロトコルの拡大、微生物コンソーシア技術の急速な進展が、生産者の経済状況を再構築し、畑作地帯全体で需要を刺激しています。米国における連邦および州のインセンティブ、中国における積極的な土壌健全性義務、欧州連合の炭素国境調整メカニズムなどが、従来の肥料の機会費用を高め、業界での採用を加速させています。アジア太平洋地域は大規模な国家補助金プログラムを通じてその優位性を維持しており、中東は塩害耐性のある生物学的投入物を優遇する食料安全保障投資により最速の成長を記録しています。競争上の差別化は、保存期間の革新、カプセル化特許、およびバイオ肥料の再生農業サービスパッケージへの統合に焦点を当てています。全体として、生物有機肥料市場は構造的な成長経路にあり、規制、気候、消費者の力が連携して、専門作物以外の分野でも浸透を深めています。

# 主要なレポートのポイント

* 製品タイプ別: 2025年にはRhizobiumが生物有機肥料市場シェアの31.65%を占め、Mycorrhizaは2031年までに8.53%のCAGRで拡大しています。

* 用途別: 2025年には穀物・穀類が生物有機肥料市場規模の37.72%を占めましたが、果物・野菜は2031年までに8.95%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年の収益の39.78%を占めましたが、中東は予測期間中に最高の7.52%のCAGRを記録すると予測されています。

# 世界の生物有機肥料市場のトレンドと洞察

推進要因

1. 再生農業に対する政府インセンティブ(CAGRへの影響: +1.2%):

* 米国農務省は2024年に「気候スマート商品パートナーシッププログラム」の下で31億米ドルを投入し、生物学的投入物への移行コストの最大50%をカバーしています。

* インドの直接給付金制度はバイオ肥料にも適用され、中国の第14次5カ年計画では2026年までに劣化農地の30%で有機改良材の使用を義務付けています。

* これらの措置は、生産者の資本リスクを低減し、天然ガス価格に連動する尿素価格の変動から国家食料システムを保護し、生物有機肥料市場の一貫した量的な成長を支えています。

2. 合成肥料に対する規制強化(CAGRへの影響: +1.0%):

* 欧州連合の炭素国境調整メカニズムは2024年に完全に施行され、アンモニアベースの投入物の着地コストを最大20%引き上げました。

* 鉱物リン酸塩のカドミウム上限や長江流域における中国の窒素上限は、コンプライアンスコストを増加させ、生物学的代替品を経済的に合理的な選択肢にしています。

* リモートセンシング監査とライセンス取り消しによるリアルタイムの執行が、すべての畑作セグメントで生物有機肥料市場への決定的な牽引力を生み出しています。

3. 有機加工食品メーカーからの需要増加(CAGRへの影響: +0.9%):

* 米国における有機食品の売上は、認証された有機投入物を必要とする加工食品カテゴリーによって成長しています。

* カルフールやテスコなどの欧州の小売業者は、2026年までにプライベートブランド農産物における合成残留物をゼロにすることを目指しており、契約栽培業者に生物学的ソリューションの採用を促しています。

* 日本はバイオ肥料の購入に対する認証リベートを拡大し、対象顧客層を広げています。高い小売プレミアムが上流に波及し、生物有機肥料市場の新たな需要を確立しています。

4. 微生物コンソーシアブレンドの急速な採用(CAGRへの影響: +0.8%):

* 2024年に実施された圃場試験では、Rhizobium、Azospirillum、リン酸可溶化細菌を組み合わせることで、窒素利用効率が最大25%向上することが示されました。

* NovozymesとCorteva Agriscienceは現在、単一ショットの種子処理で真菌と細菌の株をバンドルし、生産者の使いやすさを拡大しています。

* 規制枠組みは依然として個々の株を承認していますが、メーカーは早期採用者のデータを活用して市場の受け入れを推進し、生物有機肥料市場の専門作物以外の範囲を広げています。

5. 土壌微生物改善のための炭素クレジット収益化(CAGRへの影響: +0.7%):

* 北米、オーストラリア、欧州のパイロット地域で、土壌微生物の改善による炭素クレジットの収益化が進んでいます。これは長期的な影響をもたらします。

6. バイオスティミュラントとバイオ肥料の共同製剤特許の加速(CAGRへの影響: +0.6%):

* 北米、欧州、アジア太平洋地域で、バイオスティミュラントとバイオ肥料の共同製剤に関する特許が加速しており、中期的な影響が期待されます。

抑制要因

1. 高温気候における短い保存期間(CAGRへの影響: -0.5%):

* 微生物集団は35°Cで90日後に最大80%減少するため、乾燥市場での圃場効果が低下します。

* 限られたコールドチェーンインフラとカプセル化のための高い製剤コストが、小規模農家へのアクセスを妨げています。

* String Bioのメタン由来タンパク質キャリアは45°Cで微生物を安定させますが、広範な規制承認を待っています。

2. 断片化された国別の登録障壁(CAGRへの影響: -0.4%):

* ブラジルでは、2シーズンにわたる複数地域の圃場試験が義務付けられており、1株あたり約50万米ドルの費用がかかり、承認まで24ヶ月を要します。

* 欧州連合は依然として各加盟国に有効性に関する書類を要求しており、費用が増加し、イノベーションが遅れています。

* 結果として生じるパッチワークは、製品の発売を規制の緩い管轄区域に偏らせ、生物有機肥料市場における次世代投入物への普遍的なアクセスを制限しています。

3. 専門作物以外での農家の認知度不足(CAGRへの影響: -0.3%):

* アフリカ、東南アジア、東欧では、専門作物以外の農家における生物有機肥料の認知度が低く、長期的な影響が懸念されます。

4. 炭素クレジット価格モデルの不確実性(CAGRへの影響: -0.2%):

* 北米、オーストラリア、欧州のパイロット地域で、炭素クレジット価格モデルに関する不確実性が存在し、中期的な影響をもたらします。

# セグメント分析

タイプ別: 微生物コンソーシアが単一株の既存製品を上回る

Rhizobiumは2025年に31.65%の生物有機肥料市場シェアを維持していますが、Mycorrhizaは全製品カテゴリーの中で最高の8.53%のCAGRで拡大しています。これらのブレンド製剤は複数の栄養素の放出を同期させ、生産者が収量損失なしに合成投入物を削減することを可能にします。根の定着強化と干ばつ耐性は、特にブラジルと米国のような雨水供給システムで需要をさらに高めています。メーカーはコンソーシアを種子コーティングとバンドルすることで、大規模農場での均一な圃場適用と物流の簡素化を確実にしています。各微生物成分に個別の書類が必要なため、規制の遅延は依然として存在しますが、商品価格の変動性の高まりが、主流の生産者を多用途なコンソーシアへと促し、生物有機肥料市場のこの高価値ニッチ分野での着実な成長を保証しています。

有機残渣製品は生産者の土壌有機物目標を満たしますが、ミネラル化率の予測不可能性に直面し、精密な栄養管理を制限しています。魚粉や骨粉は水産養殖飼料市場の主要な原材料です。緑肥の適用は再生農業における補助金の恩恵を受けています。油粕は費用対効果が高いものの、規制されていないチャネルでは純度が変動するという問題があります。成長軌道の対照は、業界のシフトを強調しています。高度な微生物投入物は、特に信頼性の高い栄養タイミングが最重要となる高価値の輸出園芸において、作用の遅い残渣製品からシェアを奪いつつあります。

用途別: 有機プレミアムの拡大に伴い果物・野菜が成長を牽引

穀物・穀類は37.72%のシェアで量的な市場を支配していますが、果物・野菜は8.95%の最速CAGRを記録しており、これは化学物質を含まない農産物に対する消費者の需要を反映しています。欧州や日本における残留物フリーのプライベートブランドに対する小売業者の誓約は、生産者に厳格な監査プロトコルに準拠した認証微生物投入物の使用を促しています。高利益率の園芸はプレミアムな投入コストを正当化し、サプライヤーが新規製剤の開発を加速することを可能にしています。逆に、広大な穀物畑では、主に合成窒素価格の変動に対するヘッジとして、また炭素プログラムの資格を得るために生物学的ソリューションが採用されています。

豆類・油糧種子は政府の支援を受けており、インドとカナダで維持されています。芝生・観賞用植物は規模は小さいものの、水域保護法の恩恵を受けています。作物グループ間の異なるペースは、高価値セグメントが技術が商品作物に普及する前の実証の場として機能する二段階の採用曲線を示しており、今後10年間で生物有機肥料市場規模の成長を延長しています。

# 地域分析

アジア太平洋地域は、インドの直接給付金制度と中国の有機物義務付けに支えられ、2025年の収益の39.78%を占めました。日本とオーストラリアは、認証された投入物を必要とする輸出主導型園芸を通じて漸進的な成長を達成しています。強力な採用にもかかわらず、偽造品や断片化された小規模農家が品質管理と流通を複雑にしています。National Fertilizers LimitedとGujarat State Fertilizers and Chemicals Ltd.は国内の微生物生産を拡大していますが、州境を越えて一貫性が異なるため、検証済みのコンソーシアを提供する多国籍企業に機会が生まれています。

北米と欧州は共同で現在の需要に貢献しています。米国は、トウモロコシと大豆システムに生物学的投入物を統合するために31億米ドルの助成金を割り当てており、カナダは温室効果ガス排出量を最大40%削減する豆類とキャノーラプロジェクトに5000万カナダドル(約3700万米ドル)を計上しています。欧州連合の鉱物リン酸塩のカドミウム制限と炭素国境関税は、微生物による代替をさらに奨励していますが、加盟国の承認の遅れがコストと時間を増加させています。生産者協同組合は、主要な生物学的メーカーとの集団供給契約をますます交渉し、大量割引と圃場サポートサービスを確保しています。

中東は、UAEの国家食料安全保障戦略とサウジアラビアの100億サウジアラビア・リヤル(27億米ドル)のビジョン2030灌漑アップグレードに牽引され、世界で最も速い7.52%のCAGRを記録しています。塩害に耐性のある生物学的投入物は、脱塩水農業システムに適しており、管理された環境での採用を促進しています。南米は、ブラジルとアルゼンチンが主導し、大豆ベースのRhizobiumに関する数十年の経験と、Rizobacter Argentinaなどの地域生産者による新たな生産能力拡大を活用しています。ドナー資金によるパイロットプログラムがアフリカの成長を牽引していますが、コールドチェーンのギャップとトレーニング不足が短期的な可能性を制限しています。全体として、地域の勢いは生物有機肥料市場の世界的な回復力を強化し、先進国と新興国の両方で成長エンジンを多様化しています。

# 競合状況

生物有機肥料市場は比較的低い市場集中度を示しています。2024年には、上位サプライヤーが世界の収益を支配しました。Novonesis A/SとCorteva Agriscienceは、微生物製品を種子処理とバンドルし続け、生物学的製品ラインを生産者の標準的な運用慣行に組み込んでいます。LallemandとPremier Techは、熱安定性キャリアとカプセル化技術を通じて差別化を図り、熱帯気候での保存期間を延長しています。これらの革新は、顧客の切り替えコストを高め、流通業者との関係を強化し、大手多国籍企業が新規参入者に対してシェアを守るのに役立っています。

National Fertilizers LimitedやGujarat State Fertilizers and Chemicals Ltd.などの国営生産者は、補助金割り当てを満たすために国内生産を拡大していますが、そのポートフォリオは依然として従来の単一株RhizobiumおよびAzotobacter製品に集中しています。南米と欧州の地域協同組合は、土壌微生物叢に適合する地域固有の株に焦点を当て、自国市場内で持続的な地位を築いています。String BioやAgrinosなどのベンチャー支援企業は、それぞれメタン由来キャリアやISO認証生産ラインでニッチ市場を攻略し、商品サプライヤーではなく技術パートナーとしての地位を確立しています。結果として生じる競争のモザイクは、大規模な効率性と地域に特化した専門性を融合させ、技術的障壁が高まる中でも価格競争を活発に保っています。

イノベーションの最前線は現在、微生物コンソーシアとバイオスティミュラントの共同製剤に集中しています。米国特許商標庁は2024年に、接種剤と海藻抽出物、フミン酸、またはアミノ酸を組み合わせた47件の特許を付与し、バンドル製品に対する強い信頼を示しています。炭素クレジットプログラムの提携は、二次的な競争の場として浮上しています。BayerとNoriは、バイオ肥料の採用を検証済み排出削減支払いと結びつけ、リスク回避的な生産者の移行コストを相殺する収益源を追加しています。農学的圃場データが主要な証明点となるにつれて、サプライヤーは圃場試験と普及支援により大きな予算を投入し、競争の焦点を価格から測定可能な性能成果へとシフトさせています。

# 生物有機肥料業界の主要プレイヤー

* Rizobacter Argentina S.A.

* Lallemand Inc.

* Novonesis A/S

* Premier Tech

* Corteva Agriscience

# 最近の業界動向

* 2024年9月: Krishak Bharati Cooperative Limited (KRIBHCO) とNovonesisは、作物収量と土壌品質を向上させるための農業バイオソリューションにおける協力機会を模索することを目的とした長期的なパートナーシップを確立するための覚書(MoU)を締結しました。

* 2023年3月: Corteva Agriscienceは、スペインのムルシアに拠点を置く微生物技術の専門家であるSymborgを買収しました。Symborgの買収は、Cortevaが統合ソリューションの貴重な一部として、クラス最高の生物学的ポートフォリオの開発を加速するための重要な次のステップです。

本レポートは、生物有機肥料市場に関する詳細な分析を提供しています。生物有機肥料は、微生物と有機肥料の利点を組み合わせたものであり、主に動物や植物の残渣と不活性な有機物、腐敗した物質から作られます。これは、均質な微生物接種剤を導入し、急速な分解を経た有機材料から加工された接種堆肥として定義されます。

生物有機肥料の世界市場規模は、2026年には129.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は、以下の点が挙げられます。

* 再生農業に対する連邦政府のインセンティブ。

* 合成肥料に対する規制の強化。

* 有機包装食品加工業者からの需要の急増。

* 微生物コンソーシアムブレンドの急速な採用。

* 土壌マイクロバイオーム改善のための炭素クレジットの収益化。

* バイオスティミュラントとバイオ肥料の共同製剤に関する特許が試験を加速させていること。

一方で、市場の成長を抑制する要因もいくつか存在します。

* 高温気候下での短い貯蔵寿命。

* 国ごとに異なる断片的な登録障壁。

* 特殊作物以外の農家における認知度の低さ。

* 炭素クレジットの価格モデルに関する不確実性。

市場は、タイプ別(微生物、有機残渣)、用途別(穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物、芝生・観賞用植物)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に詳細にセグメント化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されており、Novonesis A/S、Rizobacter Argentina S.A.、Lallemand Inc.など多数の企業プロファイルが詳細に分析されています。

主要な洞察と将来展望として、以下の点が挙げられます。

* 製品セグメントでは、マイコリーザが2031年までに年平均成長率(CAGR)8.53%で最も急速に拡大すると予測されています。

* 作物カテゴリーでは、果物と野菜がプレミアム価格設定と残留物フリーの小売業者要件により、CAGR 8.95%で最も急速に成長しています。

* 地域別では、中東地域がアラブ首長国連邦(UAE)とサウジアラビアにおける政府の食料安全保障計画が塩害耐性のある生物学的投入物を優先しているため、CAGR 7.52%で最も急速に成長しています。

* 熱帯地域では、高温下での短い貯蔵寿命が微生物の生存率を低下させ、耐熱性キャリアが普及するまで製品性能を制約するという課題があります。

* 炭素クレジットは、検証済みの排出削減支払い(変動性はあるものの)が、栽培者にとってバイオ肥料への移行コストを相殺する補完的な収益源となることで、市場の採用に影響を与えています。

本レポートは、生物有機肥料市場の包括的な分析を提供し、その成長を促進する要因、直面する課題、および将来の機会を明らかにしています。特に、特定の製品タイプ、作物カテゴリー、および地域における顕著な成長が予測されており、持続可能な農業への移行において重要な役割を果たすことが期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生農業に対する連邦政府のインセンティブ

- 4.2.2 合成肥料に対する規制の強化

- 4.2.3 有機加工食品メーカーからの需要の急増

- 4.2.4 微生物コンソーシアムブレンドの急速な採用

- 4.2.5 土壌マイクロバイオーム改善のための炭素クレジット収益化

- 4.2.6 バイオスティミュラントとバイオ肥料の共同製剤特許による試験の加速

- 4.3 市場の阻害要因

- 4.3.1 高温気候における短い保存期間

- 4.3.2 細分化された国別の登録障壁

- 4.3.3 特殊作物以外の農家における低い認知度

- 4.3.4 炭素クレジット価格モデルに関する不確実性

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 微生物

- 5.1.1.1 根粒菌

- 5.1.1.2 アゾトバクター

- 5.1.1.3 アゾスピリルム

- 5.1.1.4 藍藻

- 5.1.1.5 リン酸可溶化細菌

- 5.1.1.6 菌根菌

- 5.1.1.7 その他の微生物

- 5.1.2 有機残渣

- 5.1.2.1 緑肥

- 5.1.2.2 魚粉

- 5.1.2.3 骨粉

- 5.1.2.4 油粕

- 5.1.2.5 その他

- 5.2 用途別

- 5.2.1 穀物

- 5.2.2 豆類および油糧種子

- 5.2.3 果物および野菜

- 5.2.4 換金作物

- 5.2.5 芝生および観賞用植物

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Novonesis A/S

- 6.4.2 Rizobacter Argentina S.A.

- 6.4.3 Lallemand Inc.

- 6.4.4 Premier Tech

- 6.4.5 Symborg (Corteva Agriscience)

- 6.4.6 National Fertilizers Limited

- 6.4.7 Madras Fertilizers Limited

- 6.4.8 T Stanes and Company Limited

- 6.4.9 Gujarat State Fertilizers and Chemicals Ltd

- 6.4.10 String Bio

- 6.4.11 Rashtriya Chemicals and Fertilizers Ltd

- 6.4.12 Agrinos

- 6.4.13 Biomax Naturals

- 6.4.14 Agri Life

- 6.4.15 Biofosfatos do Brasil

- 6.4.16 Kiwa Bio-Tech Products Group Corporation

- 6.4.17 Protan AG

- 6.4.18 Mapleton Agri Biotech Pty Limited

- 6.4.19 Bio Nature Technology PTE Ltd.

- 6.4.20 Kribhco

- 6.4.21 Bio Ark Pte Ltd

- 6.4.22 Savio BIO Organic and Fertilizers Private Limited

- 6.4.23 ACI Biolife

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生物有機肥料は、現代農業において持続可能性と生産性の両立を目指す上で極めて重要な役割を担う資材として注目されています。この肥料は、有機物と有用微生物の力を組み合わせることで、土壌の健康を根本から改善し、作物の健全な生育を促進することを目的としています。

まず、生物有機肥料の定義についてご説明いたします。生物有機肥料とは、動植物由来の有機物を主成分とし、これに特定の有用微生物(細菌、真菌、放線菌など)を添加または自然に増殖させた肥料のことです。単なる有機肥料が土壌中で微生物によって分解されるのを待つのに対し、生物有機肥料は、あらかじめ選定された微生物の働きを積極的に利用することで、有機物の分解を促進し、植物が利用しやすい栄養素へと変換します。また、これらの微生物は、土壌の物理性や化学性を改善し、病原菌の抑制、植物の免疫力向上、さらには土壌中の固定された栄養素の可溶化など、多岐にわたる効果をもたらします。化学肥料が植物に直接栄養を供給するのに対し、生物有機肥料は土壌生態系全体を活性化させることで、間接的かつ持続的に作物の生育を支えるという点で大きく異なります。

次に、生物有機肥料の種類について見ていきましょう。その種類は、使用される有機物の種類や微生物の種類、さらには製法によって多岐にわたります。有機物の種類としては、堆肥(家畜糞、稲わら、落ち葉など)、油かす、魚かす、骨粉、米ぬかなどが挙げられます。微生物の種類では、窒素固定菌(アゾトバクター、根粒菌など)、リン酸可溶化菌(バチルス属菌など)、カリウム可溶化菌、セルロース分解菌、病害抑制菌(トリコデルマ菌、放線菌など)などが代表的です。これらの微生物は単独で、あるいは複数種が組み合わされて利用されます。製品の形態としては、固形タイプ(粒状、粉末)と液体タイプがあり、用途や施肥方法に応じて使い分けられます。特定の機能に特化したものや、複数の機能を併せ持つ複合型の生物有機肥料も開発されており、土壌や作物のニーズに合わせて選択することが可能です。

生物有機肥料の用途は非常に広範です。主に農業分野で利用され、野菜、果樹、米、茶、花卉など、あらゆる作物の栽培に適用されています。露地栽培はもちろんのこと、施設園芸(ハウス栽培)においても、土壌の連作障害対策や品質向上に貢献しています。また、家庭菜園やガーデニングにおいても、安全で健康な植物を育てるための資材として人気を集めています。具体的な効果としては、作物の収量増加、品質向上(糖度、風味、貯蔵性など)、病害虫への抵抗力強化、連作障害の軽減、土壌構造の改善(団粒構造の形成促進)、水はけ・水持ちの向上、肥料成分の流亡抑制などが挙げられます。さらに、環境修復の分野では、汚染土壌の浄化や緑化促進にも応用されることがあります。

関連技術についても触れておきましょう。生物有機肥料の発展は、微生物学、土壌学、発酵工学、製剤技術など、多岐にわたる科学技術の進歩に支えられています。有用微生物の探索と分離、効率的な培養技術、そして微生物の活性を維持したまま製品化する製剤技術は、生物有機肥料の品質と効果を左右する重要な要素です。近年では、ゲノム解析やメタゲノム解析といった分子生物学的手法を用いて、土壌中の微生物叢を詳細に分析し、特定の機能を持つ微生物を効率的に特定・利用する研究が進められています。また、土壌診断技術の高度化により、各圃場の土壌特性や微生物相に応じた最適な生物有機肥料を選定し、精密に施用することが可能になりつつあります。スマート農業技術との連携により、ドローンやセンサーを活用した精密施肥も将来的に期待されています。

市場背景としては、近年、持続可能な農業への関心の高まりと環境意識の向上を背景に、生物有機肥料の需要が世界的に増加しています。化学肥料の過剰使用による土壌劣化、水質汚染、温室効果ガス排出といった環境問題が顕在化する中で、環境負荷の低い農業資材への転換が求められています。また、有機農業や特別栽培農産物に対する消費者の需要が高まっており、食の安全・安心への関心も市場拡大の大きな要因となっています。各国政府も、有機農業の推進や環境保全型農業への支援策を打ち出しており、これも市場を後押ししています。一方で、化学肥料に比べてコストが高いこと、効果の発現に時間がかかること、効果の安定性に課題があることなどが、普及における障壁となっています。

最後に、将来展望についてです。生物有機肥料は、今後も技術革新と市場の拡大が期待される分野です。研究開発の進展により、より効果的で安定した微生物株の発見や、特定の環境条件下でも高い活性を維持できる製剤技術が開発されるでしょう。土壌や作物の種類、さらには気候条件に合わせてカスタマイズされた「オーダーメイド型」の生物有機肥料が登場する可能性もあります。スマート農業やAI技術との融合により、土壌の状態をリアルタイムでモニタリングし、最適なタイミングと量で生物有機肥料を施用する精密農業が実現することで、その効果はさらに最大化されるでしょう。気候変動への対応という観点からも、土壌の炭素貯留能力を高め、温室効果ガス排出量を削減する役割が期待されています。食料安全保障の確保と環境保全の両立を目指す上で、生物有機肥料は不可欠な存在となり、持続可能な未来の農業を支える基盤となることでしょう。コスト削減や効果の可視化といった課題を克服し、より多くの農家がその恩恵を受けられるようになることが期待されます。