バイオ医薬品CDMO市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

バイオ医薬品CDMO市場レポートは、サービスタイプ(プロセス開発、GMP製造など)、タイプ(哺乳類、微生物)、製品タイプ(バイオ医薬品[モノクローナル抗体、組換えタンパク質など]、バイオシミラー)、規模(前臨床および臨床、商業)、エンドユーザー(中小バイオテクノロジー企業、大手製薬会社)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオロジクスCDMO市場の概要

バイオロジクスCDMO(医薬品受託開発製造機関)市場は、2025年の253.2億米ドルから、2031年には382.9億米ドルに成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)7.14%を記録すると予測されています。この市場の成長は、外部委託能力への堅調な需要、次世代治療薬の複雑化、および社内施設に対する多額の設備投資要件によって推進されており、スポンサー企業は専門的なパートナーへの委託を加速させています。連続生産およびシングルユース技術の採用は、運用上の機敏性を高め、フルサービスプロバイダーは、バイオロジクスCDMO市場におけるより大きなシェアを獲得するため、分析、規制、および最終製剤化(フィル・フィニッシュ)の提供を拡大しています。

市場の主要な動向と洞察

1. サービスタイプ別分析:

2025年には、フィル・フィニッシュおよびパッケージングが市場シェアの34.96%を占め、最終製品の無菌性および規制上の重要性を強調しています。分析および品質管理(QC)サービスは、2031年までに12.24%のCAGRで拡大すると予測されています。統合型CDMOは、プロセス開発、GMP製造、分析、規制サポートを包括的に提供し、顧客との関係を強化しています。

2. タイプ別分析:

2025年には、哺乳類細胞システムが市場規模の61.68%を占め、モノクローナル抗体やその他の糖鎖修飾依存性薬剤の製造に不可欠であることを示しています。微生物システムは、簡素化されたプロセスとコスト優位性により、8.22%のCAGRで成長すると予測されています。

3. 製品タイプ別分析:

2025年には、革新的なバイオロジクスが収益シェアの67.55%を占め、抗体薬物複合体(ADC)、多特異性抗体、RNAベースの構築物などの活発なパイプラインに支えられています。バイオシミラーは、特許切れと費用対効果への需要の高まりにより、8.72%のCAGRで加速しています。

4. スケール別分析:

2025年には、商業生産が市場規模の55.12%を占め、上市された治療薬のポートフォリオ成熟を反映しています。前臨床および臨床プロジェクトは、バイオロジクスに関するIND申請の記録的な増加に牽引され、8.19%のCAGRで着実に増加しています。

5. エンドユーザー別分析:

2025年には、大手製薬会社が外部委託費の55.79%を占め、長期契約を活用して供給の冗長性を確保しています。中小規模のバイオテクノロジー企業(SME)は、専門知識のギャップを埋め、資本効率を向上させるために、エンドツーエンドのCRDMO(受託研究開発製造機関)プラットフォームへの依存度を高めており、8.36%のCAGRで拡大しています。

6. 地域別分析:

北米は2025年に34.12%の収益シェアを維持し、イノベーションエコシステムの密度と高度な製造に対する規制支援に牽引されています。アジア太平洋地域は、積極的な設備投資と公共部門のインセンティブにより、2031年までに10.48%のCAGRで最も速い成長を遂げると予測されています。欧州は、ドイツ、英国、スイスが主導する洗練されたフレームワークを提供しています。

市場成長の推進要因

* 高齢化と慢性疾患のパイプライン拡大: 世界的な高齢化と慢性疾患の増加は、高度なバイオロジクスに対する長期的な需要を促進しています。

* 資本集約的なバイオロジクス革新: 最先端の抗体薬物複合体や多特異性抗体プラントには10億米ドルを超える費用がかかることがあり、スポンサー企業のバランスシートに負担をかけるため、製造リスクをパートナーに委託する傾向が強まっています。

* SMEバイオテクノロジー企業のアセットライトCDMOモデルへの移行: ベンチャー投資家は、設備投資よりもパイプラインの進展に資本を割り当てる開発企業を好む傾向があり、CDMOを活用することで市場投入までの時間を短縮できます。

* 連続バイオプロセシングの採用: 2024年のICH Q13による規制の明確化は、連続生産の業界全体での採用を促進し、効率向上に貢献しています。

* シングルユース製造の採用: 開発市場におけるシングルユース技術の採用は、運用上の柔軟性と汚染リスクの低減に寄与しています。

* 細胞・遺伝子治療の波及効果: 細胞・遺伝子治療の進展は、バイオロジクスCDMO市場に新たな機会をもたらしています。

市場の阻害要因

* 進化するグローバルGMPおよび比較可能性基準: 新しいFDAガイダンスやEU法規は、バリデーションと文書化の作業負荷を増加させ、CDMOの品質保証コストを押し上げています。

* 持続的な能力のボトルネック: 特に抗体薬物複合体などの専門的なモダリティにおいて、CDMOのリードタイムが長期化し、プログラム開始の妨げとなっています。

* 大手製薬会社による自社施設拡張: 一部の製薬会社は、自社施設を拡張することで、CDMOへの依存度を低下させる可能性があります。

* 樹脂およびシングルユース供給の脆弱性: 原材料の不足は、施設の40%に影響を与え、マルチソーシングと在庫バッファーの必要性を浮き彫りにしています。

競争環境

バイオロジクスCDMO市場は細分化されており、Novo HoldingsによるCatalentの買収やLonzaによるVacaville工場の買収など、大規模なM&A活動がグローバルな生産能力分布を変化させ、競争を激化させています。Samsung Biologicsがフル稼働を達成していることは、トップティアのサプライヤーが差別化された規模によって価格決定力を保持していることを示唆しています。

技術は競争優位性の要であり、FUJIFILM DiosynthのMaruX連続生産ラインやLonzaのIbexバイオコンジュゲーションスイートは、高成長モダリティに対応し、プレミアムサービスレートを可能にしています。同時に、統合型CRDMOモデルは、SMEにとって好ましいワンストップソリューションとして浮上しており、規模のリーダーとニッチな専門家が共存する市場を形成しています。

主要企業

* Boehringer Ingelheim Group

* Wuxi Biologics (Cayman) Inc.

* Samsung Biologics

* Lonza Group Ltd

* Fujifilm Diosynth Biotechnologies USA Inc.

最近の業界動向

* 2025年2月: BioCinaとNovaCinaが合併し、エンドツーエンドのグローバルCDMOを設立しました。

* 2025年2月: WuXi BiologicsがCandid Therapeuticsと9億2500万米ドルの三特異性T細胞エンゲージャー契約を締結しました。

* 2025年2月: SK pharmtecoが小分子およびペプチド生産のための2億6000万米ドルの世宗工場を発表しました。

* 2024年11月: Avid BioservicesがGHOおよびAmpersandからの11億米ドルの非公開化提案を受け入れました。

この市場は、革新的な治療法の需要増加と製造プロセスの複雑化に対応するため、今後も成長と進化を続けると予想されます。

このレポートは、バイオ医薬品受託開発製造機関(Biologics CDMO)市場に関する詳細な分析を提供しています。バイオ医薬品CDMOは、製薬企業が生物学的製剤の研究、開発、製造を外部委託する際に支援を提供する第三者企業を指します。本調査は、市場の成長要因、主要ベンダー、市場規模、予測、およびセグメンテーションを網羅しています。

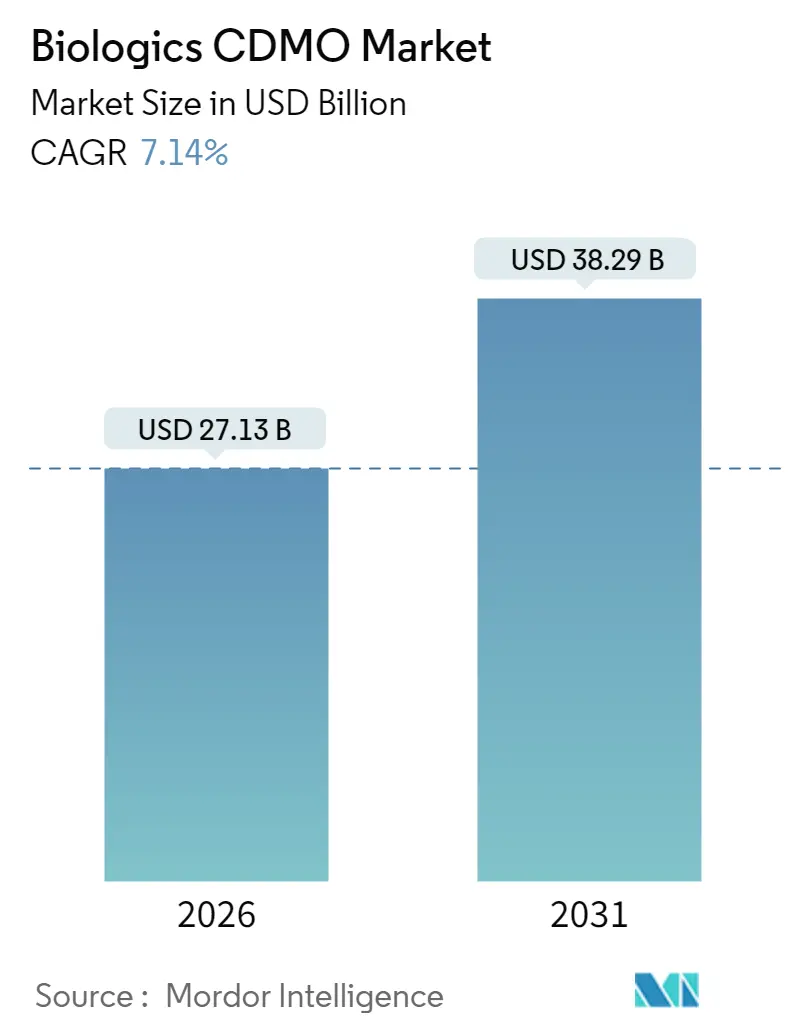

市場規模と成長予測

バイオ医薬品CDMO市場は、2026年には271.3億米ドルの規模に達し、2031年までには382.9億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化と慢性疾患パイプラインの拡大: 世界的な高齢化と慢性疾患の増加が、生物学的製剤の需要を高めています。

* 資本集約的なバイオ医薬品イノベーション: バイオ医薬品の開発は多額の資本を要するため、製薬企業は外部委託(アウトソーシング)を積極的に活用しています。

* 中小バイオテクノロジー企業のCDMOパートナーシップ志向: 中小規模のバイオテクノロジー企業は、資産を軽く保ち、研究開発に資本を集中させるため、CDMOとの提携を好みます。これにより、市場投入までの期間を約40%短縮し、資本を温存することが可能となります。

* 連続バイオプロセス技術の進展: 連続バイオプロセスは、柔軟な生産能力を加速させ、サイクルタイムを最大50%短縮するため、CDMOは新しい生産ラインへの投資を進め、運用コストの削減に貢献しています。

* シングルユース技術の普及: シングルユース技術は、設備投資(CAPEX)と開発期間を圧縮し、効率的な製造を可能にします。

* 細胞・遺伝子治療製造のCDMOへの波及: 細胞・遺伝子治療薬の製造需要が、既存のバイオ医薬品CDMOへと波及しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 進化するグローバルGMPおよび比較可能性要件: 厳格化・多様化するグローバルなGMP(Good Manufacturing Practice)基準と比較可能性要件への対応が課題となっています。

* 慢性的な生産能力のボトルネック: 継続的な生産能力の不足が、リードタイムの長期化を招いています。

* 大手製薬企業による自社施設拡張: 大手製薬企業が自社施設を拡張し、内製化を進めることで、アウトソーシングの需要が減少する可能性があります。

* レジンおよびシングルユース部品の供給脆弱性: 製造に必要なレジンやシングルユース部品のサプライチェーンが脆弱であることもリスク要因です。

主要な市場セグメンテーションと動向

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービスタイプ別: プロセス開発、GMP製造、充填・包装、分析・品質管理サービス、その他。特に、充填・包装サービスは2025年に34.96%の市場シェアを占め、最大のセグメントとなっています。

* タイプ別: 哺乳類細胞由来、微生物由来。

* 製品タイプ別: バイオ医薬品(モノクローナル抗体、組換えタンパク質、ワクチン、アンチセンス/分子治療、その他のバイオ医薬品)、バイオシミラー。

* スケール別: 前臨床・臨床段階、商業生産段階。

* エンドユーザー別: 中小規模バイオテクノロジー企業、大手製薬企業。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。地域別では、アジア太平洋地域が2031年まで年間平均成長率(CAGR)10.48%で最も急速に成長すると予測されています。

競争環境

市場には、Lonza Group、Samsung Biologics、WuXi Biologics、Boehringer Ingelheim BioXcellence、Catalent、Fujifilm Diosynth Biotechnologies、AGC Biologics、Thermo Fisher Scientific (Patheon)など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェアが分析されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても考察しており、継続的なイノベーションと戦略的パートナーシップが市場の成長をさらに促進すると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患パイプラインの拡大

- 4.2.2 資本集約的なバイオ医薬品イノベーションがアウトソーシングを推進

- 4.2.3 中小バイオテクノロジー企業による資産軽視型CDMOパートナーシップへの選好

- 4.2.4 連続バイオプロセスが柔軟な生産能力を加速

- 4.2.5 シングルユース技術が設備投資とタイムラインを圧縮

- 4.2.6 細胞・遺伝子治療薬製造のバイオ医薬品CDMOへの波及

- 4.3 市場の阻害要因

- 4.3.1 進化するグローバルGMPと比較可能性要件

- 4.3.2 継続的な生産能力のボトルネックがリードタイムを長期化

- 4.3.3 大手製薬会社による自社施設拡張がアウトソーシングを削減

- 4.3.4 樹脂およびシングルユース部品供給の脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 プロセス開発

- 5.1.2 GMP製造

- 5.1.3 充填・包装

- 5.1.4 分析・品質管理サービス

- 5.1.5 その他のサービスタイプ

- 5.2 タイプ別

- 5.2.1 哺乳類

- 5.2.2 微生物

- 5.3 製品タイプ別

- 5.3.1 バイオ医薬品

- 5.3.1.1 モノクローナル抗体

- 5.3.1.2 組換えタンパク質

- 5.3.1.3 ワクチン

- 5.3.1.4 アンチセンス / 分子療法

- 5.3.1.5 その他のバイオ医薬品

- 5.3.2 バイオシミラー

- 5.4 スケール別

- 5.4.1 前臨床および臨床

- 5.4.2 商業用

- 5.5 エンドユーザー別

- 5.5.1 中小バイオテクノロジー企業

- 5.5.2 大手製薬会社

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ロンザグループ

- 6.4.2 サムスンバイオロジクス

- 6.4.3 ウーシーバイオロジクス

- 6.4.4 ベーリンガーインゲルハイム バイオエクセレンス

- 6.4.5 カタレント

- 6.4.6 富士フイルム ダイオシンス バイオテクノロジーズ

- 6.4.7 AGCバイオロジクス

- 6.4.8 サーモフィッシャーサイエンティフィック (パセオン)

- 6.4.9 アッヴィ コントラクトマニュファクチャリング

- 6.4.10 レンツシュラー バイオファーマ

- 6.4.11 セロニック

- 6.4.12 バイネックス

- 6.4.13 サンド

- 6.4.14 パレクセル

- 6.4.15 アイコン plc

- 6.4.16 レシファーム – アランタバイオ

- 6.4.17 東洋紡

- 6.4.18 エマージェント バイオソリューションズ CDMO

- 6.4.19 ポートンバイオロジクス

- 6.4.20 ジャスト-エボテック バイオロジクス

- 6.4.21 グリフォルス コントラクトマニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品CDMOとは、バイオ医薬品の受託開発・製造を行う専門企業を指します。CDMOはContract Development and Manufacturing Organizationの略であり、医薬品開発の初期段階から商業生産に至るまでのプロセス開発、分析法開発、治験薬製造、そして最終的な商業規模での製造までを一貫して受託するサービスを提供します。バイオ医薬品は、遺伝子組換え技術や細胞培養技術を用いて生体から作られるタンパク質、抗体、ワクチン、遺伝子治療薬、細胞治療薬などを指し、その製造プロセスは低分子医薬品と比較して非常に複雑で高度な専門知識と設備を必要とします。CDMOは、これらの複雑なバイオ医薬品の製造における技術的課題を解決し、品質管理、品質保証、薬事規制への対応を含め、顧客である製薬企業やバイオベンチャーを包括的に支援する重要な役割を担っています。

バイオ医薬品CDMOが提供するサービスの種類は多岐にわたります。まず、対象となるバイオ医薬品の種類によって、抗体医薬品、組換えタンパク質、ワクチン、遺伝子治療薬、細胞治療薬、核酸医薬品などに特化したサービスが存在します。また、開発・製造の段階に応じて、細胞株・菌株の開発、培養プロセスの最適化、精製プロセスの開発、分析法の開発とバリデーション、製剤開発、そして治験薬製造から商業生産まで、幅広いサービスが提供されます。特に、遺伝子治療薬や細胞治療薬といった新しいモダリティの医薬品は、その製造が極めて特殊であり、専門的な知識と設備を持つCDMOの存在が不可欠となっています。さらに、小規模な臨床試験用サンプルの製造から、大規模な商業生産まで、顧客のニーズに応じた柔軟な生産規模に対応できることもCDMOの強みの一つです。

製薬企業がバイオ医薬品CDMOを利用する主な用途は、自社のリソース最適化と市場投入までの時間短縮にあります。特に、製造設備への莫大な初期投資を避けたいバイオベンチャーや、特定の専門技術や生産能力が不足している大手製薬企業にとって、CDMOは非常に価値のあるパートナーです。CDMOは、高度な専門知識と経験、最新の設備、そして厳格な品質管理システムを有しており、これにより顧客企業は研究開発や販売といったコアビジネスに集中することができます。また、CDMOを活用することで、開発リスクの分散、規制要件への迅速な対応、そして市場への製品投入までの期間短縮が期待できます。特に、複数のプロジェクトを同時に進行させる場合や、需要の変動に柔軟に対応する必要がある場合にも、CDMOの活用は有効な戦略となります。

バイオ医薬品CDMOのサービスを支える関連技術は、生物学、化学、工学の多岐にわたる分野に及びます。上流工程では、高生産性かつ安定した細胞株・菌株の開発技術、哺乳類細胞培養や微生物発酵のためのバイオリアクター技術(特にシングルユースバイオリアクターの導入が進んでいます)、そして培養プロセスの最適化技術が重要です。下流工程では、目的タンパク質を高純度で回収するためのクロマトグラフィー(アフィニティークロマトグラフィー、イオン交換クロマトグラフィーなど)や膜分離(限外ろ過、透析ろ過など)といった精製技術、ウイルス除去・不活化技術が不可欠です。また、品質管理と品質保証のためには、質量分析、HPLC、ELISAなどの高度な分析技術が用いられ、医薬品の特性評価や不純物分析が行われます。さらに、無菌製剤化技術や凍結乾燥技術も重要な要素であり、近年ではプロセス分析技術(PAT)やAI・機械学習を活用したデータ解析による製造プロセスの最適化、Industry 4.0の概念を取り入れたスマートファクトリー化も進展しています。

バイオ医薬品CDMO市場の背景には、バイオ医薬品市場全体の急速な拡大があります。抗体医薬品、遺伝子治療薬、細胞治療薬といった新しいモダリティの医薬品が次々と承認され、その需要は世界的に高まっています。しかし、これらのバイオ医薬品の製造は、低分子医薬品に比べてはるかに複雑で、高度な技術と専門知識、そして大規模な設備投資を必要とします。この製造の複雑性と高コストが、多くの製薬企業、特に資金力に限りがあるバイオベンチャーにとって大きな課題となっています。また、世界各国の厳格な薬事規制への対応も専門的な知識を要するため、外部の専門家であるCDMOに製造を委託する傾向が強まっています。COVID-19パンデミックは、ワクチンや治療薬の迅速な開発・製造の必要性を浮き彫りにし、CDMOの重要性を一層高める結果となりました。このような背景から、製薬企業が研究開発と販売に注力し、製造は専門性の高いCDMOにアウトソーシングするというビジネスモデルが確立され、市場は持続的な成長を遂げています。

将来展望として、バイオ医薬品CDMO市場は今後も堅調な成長が予測されています。特に、遺伝子治療薬、細胞治療薬、mRNAワクチン、抗体薬物複合体(ADC)といった次世代のバイオ医薬品の開発が活発化しており、これらの新しいモダリティに対応できる専門性の高いCDMOへの需要は一層高まるでしょう。CDMOは、特定のモダリティに特化した技術や設備を強化し、より高度な専門性を提供することで、市場での競争力を維持・向上させていくと考えられます。また、開発初期段階から商業生産までを一貫してサポートする「エンドツーエンド」のサービス提供能力が重視され、顧客企業との戦略的なパートナーシップを深める動きも加速するでしょう。製造技術の面では、連続生産技術やプロセス強化技術の導入による生産効率の向上、AIや機械学習を活用したプロセス最適化、そして持続可能性を考慮した環境負荷の低い製造プロセスの開発が進むと予想されます。グローバルなサプライチェーンの強靭化と多様化も重要な課題であり、CDMOは世界各地での生産拠点の拡充や、地域ごとの規制要件への対応力を強化していくことが求められています。これらの進化を通じて、バイオ医薬品CDMOは、革新的な医薬品を患者に届ける上で不可欠な存在として、その役割をさらに拡大していくことでしょう。