バイオマーカー検査サービス市場規模・シェア分析 – 成長、トレンド、予測 (2025年~2030年)

バイオマーカー検査サービス市場レポートは、業界をサービスタイプ別(バイオマーカーアッセイ開発・検証、バイオマーカー同定、バイオマーカープロファイリング、その他)、アプリケーション別(疾患診断、医薬品開発および臨床試験、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、学術機関・研究センター、その他)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

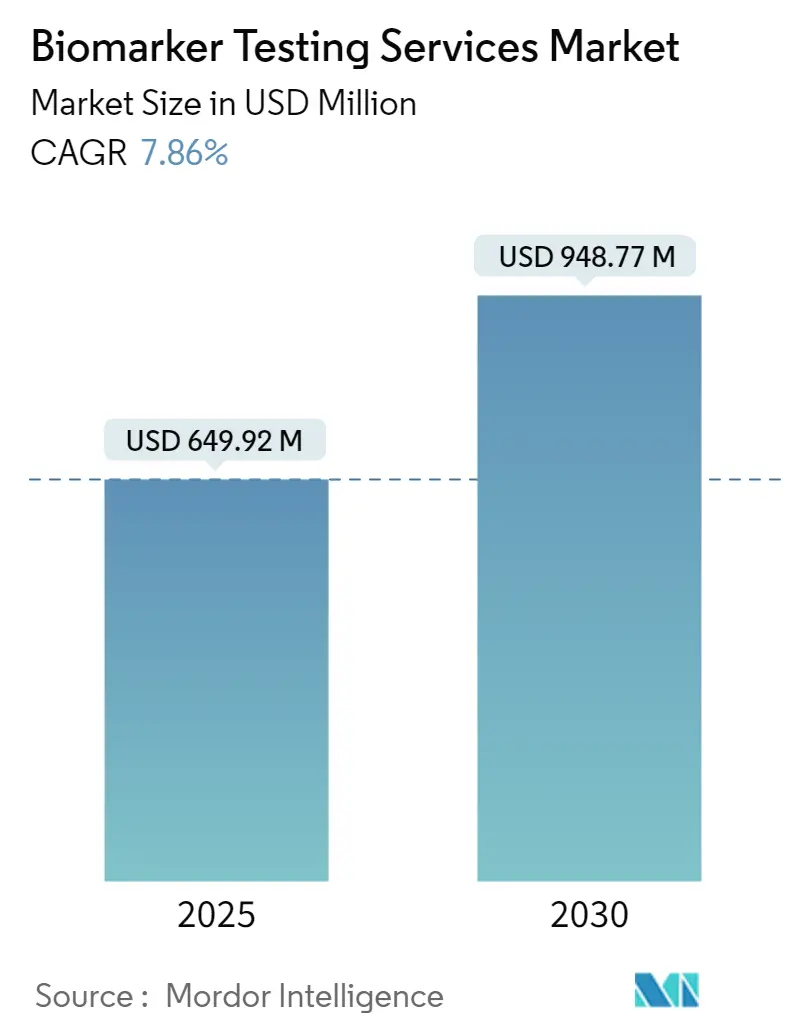

バイオマーカー検査サービス市場は、2025年には6億4,992万米ドルと推定され、2030年までに9億4,877万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.86%で推移すると見込まれています。

この市場の成長は、個別化医療への需要の高まり、慢性疾患の有病率の増加、そして医薬品開発および臨床試験におけるバイオマーカーの必要性の増大といった要因に起因しています。世界的に神経疾患がより一般的になるにつれて、バイオマーカーの採用はさらに加速すると考えられます。例えば、世界神経学連盟が2023年10月に発表した「世界の疾病負担(GBD)」に関する研究では、脳疾患を抱える人々の数は2050年までに倍増すると予測されています。また、この研究は、世界の人口の40%以上が何らかの神経疾患に罹患していることを強調しています。さらに、2024年4月には、Neurology Journalsが2050年までに約49億件の脳疾患症例が発生すると予測し、これは過去3年間の推定値から22%の増加を示しています。このような神経疾患の有病率の増加は、企業ががん診断のための新たな標的を開発するよう促し、結果として今後数年間でバイオマーカー検査サービスの需要を押し上げると予想されます。

加えて、多くの市場参加者による研究開発活動の活発化も、市場成長の主要な貢献要因となっています。例えば、2023年11月には、Charles River LaboratoriesがAitia, Inc.と提携契約を締結し、革新的なプラットフォームであるLogicaを、腫瘍学および神経変性疾患に焦点を当てた創薬プログラムに組み込むことを発表しました。この提携は、バイオマーカーの特定と検証におけるLogicaの能力を活用し、医薬品開発の有効性を高めることを目指しています。この統合は、バイオ医薬品業界におけるバイオマーカー検査サービスの進歩を推進すると期待されています。このように、生命を脅かす疾患の有病率の上昇、疾患診断におけるバイオマーカーの使用増加、研究開発活動の活発化といった上記の要因により、市場は予測期間中に成長すると予想されます。

しかしながら、規制および償還システムに関連する問題や、バイオマーカーの高コストが市場の成長を妨げる可能性があります。

本レポートでは、バイオマーカー検査サービス市場をサービスタイプ別(バイオマーカーアッセイ開発・検証、バイオマーカー特定、バイオマーカープロファイリング、その他)、アプリケーション別(疾患診断、医薬品開発・臨床試験、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、学術機関・研究センター、その他)、および地域別に分類しています。

主要な市場トレンドと洞察

バイオマーカーアッセイ開発・検証セグメントが市場で主要なシェアを占める見込み

バイオマーカーアッセイの開発と検証が臨床研究において果たす潜在的な役割、新薬開発への需要の高まり、そして個別化医療ソリューションへの需要の増加といった要因が、バイオマーカー検査サービス市場におけるバイオマーカーアッセイ開発・検証セグメントの成長を牽引すると考えられます。さらに、がん、心血管疾患、糖尿病などの慢性疾患の有病率の増加は、これらの疾患の早期発見、診断、モニタリングのためのバイオマーカーアッセイの需要を促進しています。

バイオマーカーアッセイ開発サービスは、早期疾患検出と個別化治療戦略を可能にする上で重要な役割を果たしています。例えば、2024年10月には、Adx Neurosciencesが神経変性疾患のバイオマーカーアッセイを専門とするAlamar Biosciencesと提携しました。両社は協力して、血液バイオマーカーの検出と定量化のためのオーダーメイドのアッセイを開発し、特にパーキンソン病などの神経変性疾患に対する新規治療法の進展を促進することを目指しています。企業は、より効果的な治療法を創出するためにバイオマーカーの開発を進めるべく戦略的に協力しており、これがセグメントの成長を後押しすると予想されます。

加えて、製薬企業によるバイオマーカー検査の重要性を広めるための戦略的イニシアチブも、バイオマーカーアッセイ開発・検証サービスの需要を促進しています。例えば、2024年2月には、Amgen Inc.とAstellas Pharmaが「Test Your Biomarkers」という啓発キャンペーンを開始しました。この新しい教育・啓発キャンペーンは、胃がんマーカーの検査の重要性について患者とその介護者を対象としたものです。このキャンペーンは、胃がんのバイオマーカー検査の重要性に対する患者と介護者の意識を高めました。この意識の高まりは、胃がんマーカーを特異的に標的とするバイオマーカーアッセイの需要を増加させる可能性があり、この分野における専門的なアッセイ開発および検証サービスの必要性をさらに促進すると予想されます。このように、新規バイオマーカーを開発するための戦略的協力や、がん診断におけるバイオマーカーの重要性に対する意識の高まりが、予測期間中のセグメント成長を牽引する要因となっています。

北米が市場で大きなシェアを占める見込み

北米はバイオマーカー検査サービス市場を支配すると予想されています。この優位性は、支援的な規制環境、主要な市場プレーヤーの強力な存在、および継続的な技術革新に起因すると考えられます。さらに、好ましい政府支援、慢性疾患負担の増加による臨床検査の増加、公的機関からの研究開発投資の活発化といった要因も、予測期間中に北米地域の市場を牽引すると予想されます。例えば、2024年10月には、米国保健福祉省内の機関であるAdvanced Research Projects Agency for Health(ARPA-H)が、涙液ベースのバイオマーカー測定プラットフォームを開発するプログラムを開始しました。このプラットフォームは、継続的な健康モニタリングと個別化治療のための超精密な投薬量を提供することを目指しています。新技術の導入はしばしば市場成長を促進し、関連するバイオマーカー検査サービスおよびアプリケーションの需要を生み出します。

また、北米全体における慢性疾患の高い負担も、予測期間中の市場成長を後押しすると予想されます。例えば、2023年には、カナダがん協会(CCS)がカナダにおけるがん診断の増加傾向を報告し、この疾患が国の医療に与える大きな影響を強調しました。同情報源によると、2023年には男性124,200人、女性114,900人ががんと診断されました。バイオマーカーはがんの診断と治療に幅広い応用があるため、同国におけるバイオマーカー検査サービスの需要は増加すると予想されます。このように、研究開発活動の増加、好ましい政府支援、バイオマーカーの開発につながる慢性疾患負担の増加といった上記の要因により、北米のバイオマーカー市場は予測期間中に有利な成長を示すと予想されます。

競争環境

バイオマーカー検査サービス市場は、世界および地域で事業を展開する複数の企業の存在により、断片化された性質を持っています。各企業は、独自の革新、地域での製品発売、多様な組織との提携、および様々な主要プラットフォームでのプロモーションを通じて、この断片化に貢献しています。市場で事業を展開する主要プレーヤーには、Charles River Laboratories、Svar Life Science、ICON Plc、Eurofins Scientific、IQVIA、Frontage Labs、Syneos Healthなどが含まれます。

最近の業界動向

* 2024年7月: Progentec Diagnosticsは、全身性エリテマトーデスの予防的管理のために設計された独自のバイオマーカー血液検査を発売しました。Mayo Clinic Laboratoriesとの共同開発により、AiSLE DX lupus disease activity indexおよびAiSLE DX lupus flare risk indexテストは、Mayo Clinic Labsのすべてのクライアントが利用できるようになりました。

* 2024年1月: 人工知能と精密医療の最前線に立つTempusは、AstraZenecaとの提携を拡大しました。この提携では、Tempus NextというAI対応ケアプラットフォームを活用し、医師が非小細胞肺がん患者に対するガイドラインに沿ったバイオマーカー検査を強化するための技術を提供することで、患者のケアジャーニーにおける次のステップを支援します。

本レポートは、バイオマーカー検査サービス市場に関する包括的な分析を提供しています。バイオマーカー検査とは、生体内の正常または異常な生物学的プロセス、疾患の有無、あるいは治療に対する反応を示す特定の生物学的マーカーを特定し、測定し、分析するサービスを指します。これは、個別化医療の進展や医薬品開発の効率化において不可欠な要素となっています。

市場規模に関して、バイオマーカー検査サービス市場は堅調な成長を示しています。2024年には5億9,884万米ドルと推定されており、2025年には6億4,992万米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.86%で成長を続け、2030年には9億4,877万米ドル規模に拡大すると見込まれています。

市場の成長を牽引する主要な要因としては、医薬品の研究開発活動が活発化していること、特に新規薬剤の発見と開発への投資が増加している点が挙げられます。また、患者一人ひとりの遺伝子情報や病態に合わせた治療法を提供する個別化医療への注目の高まりも、バイオマーカー検査サービスの需要を大きく押し上げています。一方で、臨床応用における厳格な規制要件や承認プロセスが、市場の成長に対する課題として認識されています。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった市場の競争構造についても詳細に分析しています。

市場は、サービスタイプ、アプリケーション、エンドユーザー、および地域という主要なセグメントに分類され、それぞれの市場規模が米ドル建てで評価されています。

サービスタイプ別では、バイオマーカーアッセイの開発と検証、バイオマーカーの特定、バイオマーカーのプロファイリングが主要なサービスとして提供されています。これらには、薬剤特異的薬力学マーカーの開発やサンプル分析といったその他のサービスも含まれており、多岐にわたるニーズに対応しています。

アプリケーション別では、疾患の早期診断や進行度評価、医薬品開発における候補物質のスクリーニングや有効性評価、そして臨床試験における患者層別化や治療効果モニタリングが重要な用途として挙げられます。その他にも、毒性・安全性モニタリングや疾患管理など、幅広い分野で活用されています。

エンドユーザー別では、製薬企業やバイオテクノロジー企業が最大の顧客層であり、新薬開発や既存薬の改良にバイオマーカー検査サービスを積極的に利用しています。また、学術機関や研究センターも基礎研究から応用研究まで幅広くサービスを活用しており、診断ラボや医薬品開発業務受託機関(CRO)なども重要なエンドユーザーとなっています。

地域別分析では、世界の主要地域が対象とされています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が含まれます。特に、2025年には北米地域が最大の市場シェアを占めると予測されており、医薬品産業の発展と研究開発投資の高さが背景にあります。一方、アジア太平洋地域は、新興国の経済成長と医療インフラの整備、研究開発活動の活発化により、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると見込まれています。

競争環境においては、Charles River Laboratories、Svar Life Science、BioAgilytix Labs、WuXi AppTec、Intertek Group Plc、Thermo Fisher Scientific Inc.、Eurofins Scientific、Laboratory Corporation of America Holdingsといった多数の有力企業が市場で競合しています。これらの企業は、革新的な技術と幅広いサービスポートフォリオを通じて、市場での地位を確立しています。また、ICON Plc、IQVIA、Syneos Healthなども主要なプレーヤーとして市場に影響を与えています。

本レポートは、市場の機会と将来のトレンドについても深く掘り下げており、バイオマーカー検査サービス市場の今後の発展方向性や潜在的な成長分野に関する貴重な洞察を提供しています。これにより、市場参加者は戦略的な意思決定を行う上で役立つ情報を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 創薬および開発活動の増加

- 4.2.2 個別化医療への注目の高まり

-

4.3 市場の阻害要因

- 4.3.1 臨床応用における規制上の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 サービスタイプ別

- 5.1.1 バイオマーカーアッセイ開発 & 検証

- 5.1.2 バイオマーカー特定

- 5.1.3 バイオマーカープロファイリング

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 疾患診断

- 5.2.2 医薬品開発と臨床試験

- 5.2.3 その他

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 学術機関および研究センター

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 チャールズ・リバー・ラボラトリーズ

- 6.1.2 スヴァール・ライフサイエンス

- 6.1.3 バイオアジリティクス・ラボ

- 6.1.4 ウーシー・アップテック

- 6.1.5 インターテック・グループ Plc

- 6.1.6 ペース・アナリティカル・サービス LLC

- 6.1.7 サーモフィッシャーサイエンティフィック Inc.

- 6.1.8 ユーロフィン・サイエンティフィック

- 6.1.9 レイバイオテック

- 6.1.10 ファーマテスト・サービス

- 6.1.11 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオマーカー検査サービスとは、生体内の特定の変化を示す指標であるバイオマーカーを、血液、尿、組織、唾液などの検体から測定・解析し、その結果を医療や研究、健康管理に役立てる情報として提供する一連のサービスを指します。このサービスは、疾患の早期発見、診断、予後予測、治療効果のモニタリング、薬剤選択の最適化、さらには健康リスク評価や予防医療の推進など、多岐にわたる目的で利用されております。個々人の生体情報を詳細に解析することで、より精密で個別化された医療の実現に貢献する重要な役割を担っています。

バイオマーカー検査サービスには、測定対象となるバイオマーカーの種類や、その利用目的によって様々なタイプが存在します。例えば、疾患の種類別では、がんバイオマーカー、神経変性疾患バイオマーカー、心血管疾患バイオマーカー、感染症バイオマーカー、自己免疫疾患バイオマーカーなどが挙げられます。測定対象分子別では、タンパク質バイオマーカー(例:がん抗原、酵素)、核酸バイオマーカー(例:遺伝子変異、遺伝子発現量、マイクロRNA)、代謝物バイオマーカー(例:特定の代謝経路の異常を示す物質)、細胞バイオマーカー(例:循環腫瘍細胞)などがあります。また、検査目的別では、疾患の有無を判定する診断用バイオマーカー、疾患の進行度や再発リスクを予測する予後予測用バイオマーカー、特定の薬剤に対する患者の反応性を予測し、治療薬の選択に役立つ薬物応答性予測用バイオマーカー(コンパニオン診断薬として知られています)、そして疾患の発症前段階でリスクを評価するスクリーニング用バイオマーカーなどに分類されます。これらの多様なバイオマーカーを対象とすることで、医療現場の様々なニーズに応えることが可能となっています。

バイオマーカー検査サービスの用途は非常に広範です。まず、疾患の早期発見と診断において、特にがんやアルツハイマー病のような早期発見が治療成績に大きく影響する疾患において、その有用性が期待されています。次に、治療法の選択と最適化では、患者個々の遺伝子情報やタンパク質の発現パターンに基づいて、最も効果的な薬剤や治療法を選択する個別化医療の実現に不可欠な情報を提供します。また、治療効果のモニタリングにおいては、薬剤の有効性を評価したり、疾患の再発や進行を早期に察知したりするために定期的に検査が行われます。さらに、疾患リスク評価では、遺伝的要因や生活習慣病のリスク因子を特定し、将来的な疾患発症の可能性を評価することで、予防的な介入を可能にします。創薬・開発の分野では、臨床試験における治療効果の評価指標(エンドポイント)として、あるいは新たな薬剤ターゲットの探索に利用され、新薬開発の効率化に貢献しています。加えて、健康管理や予防医療の観点からは、未病段階での身体の変化を捉え、生活習慣の改善や早期の医療介入を促すことで、健康寿命の延伸に寄与しています。

バイオマーカー検査サービスを支える関連技術は日々進化しており、その進歩がサービスの多様化と高度化を牽引しています。主要な技術としては、まず次世代シーケンシング(NGS)が挙げられます。これは、ゲノム、トランスクリプトーム、エピゲノムといった膨大な核酸情報を高速かつ網羅的に解析することを可能にし、遺伝子変異や遺伝子発現異常の検出に不可欠です。次に、質量分析(MS)は、プロテオミクスやメタボロミクス解析において、微量なタンパク質や代謝物を高感度かつ特異的に検出・定量するために用いられます。PCR法、特にリアルタイムPCRやデジタルPCRは、特定の核酸配列を非常に高感度で定量する技術であり、感染症診断やがんの微量残存病変の検出などに活用されています。免疫測定法(ELISAや化学発光免疫測定法など)は、特定のタンパク質バイオマーカーを簡便かつ高感度に検出する汎用的な技術です。マイクロアレイ技術は、多数の遺伝子やタンパク質を同時に解析することを可能にし、疾患関連遺伝子のスクリーニングなどに利用されます。近年では、血液などの体液からがん細胞由来のDNAや細胞を検出するリキッドバイオプシー技術が注目されており、低侵襲でのがん診断やモニタリングへの応用が期待されています。さらに、これらの膨大なデータを解析し、新たなバイオマーカーの探索や診断精度の向上に貢献するバイオインフォマティクスや人工知能(AI)の活用も不可欠な要素となっています。

バイオマーカー検査サービスの市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長の背景には、個別化医療や精密医療へのニーズの高まり、世界的な高齢化社会における疾患負担の増加、そして診断技術の飛躍的な進歩が挙げられます。特に、がん領域におけるコンパニオン診断薬の普及や、生活習慣病、神経変性疾患など多様な疾患への応用拡大が市場を牽引しています。また、予防医療や健康寿命の延伸に対する意識の高まりも、市場拡大の重要なドライバーとなっています。一方で、市場にはいくつかの課題も存在します。検査コストの高さは、普及を阻む要因の一つであり、より低コストで効率的な検査法の開発が求められています。また、バイオマーカーの臨床的有用性を確立するための大規模なバリデーション研究や、検査結果の標準化、そして関連する規制の整備も重要な課題です。さらに、複雑なデータ解析を担う専門人材の不足や、遺伝情報を含む個人情報の取り扱いに関する倫理的・法的・社会的問題(ELSI)への対応も、市場の健全な発展には不可欠です。主要なプレイヤーとしては、検査受託会社、製薬企業、診断薬メーカー、そして研究機関などが挙げられ、それぞれが技術開発やサービス提供において競争と協力を繰り広げています。

将来の展望として、バイオマーカー検査サービスはさらなる進化を遂げることが期待されています。まず、ゲノム、プロテオーム、メタボロームといった多層的なオミクス解析を統合し、疾患の全体像をより包括的に捉える「マルチオミクス解析」が主流となるでしょう。これにより、疾患のメカニズム解明や新規バイオマーカーの発見が加速すると考えられます。また、AIや機械学習のさらなる活用は、膨大なバイオマーカーデータの解析、疾患予測モデルの構築、そして診断精度の飛躍的な向上に不可欠となります。リキッドバイオプシー技術は、その低侵襲性から、がんの早期発見、治療効果モニタリング、再発監視において、より広範に普及し、日常的な検査として定着する可能性があります。さらに、ウェアラブルデバイスやIoT技術との連携により、生体データをリアルタイムで収集し、デジタルバイオマーカーとして活用することで、個人の健康状態を継続的にモニタリングし、個別化された予防医療の実現に貢献するでしょう。検査の簡便化、迅速化、低コスト化も重要なトレンドであり、POCT(Point-of-Care Testing)の進化により、医療現場や家庭での検査がより身近になることが期待されます。国際的な標準化と規制調和も進み、グローバルな規模でのバイオマーカー検査サービスの提供と利用が促進されることで、世界中の人々の健康増進に大きく貢献していくことでしょう。