バイオマーカー市場:規模・シェア分析、成長動向と予測(2025年~2030年)

バイオマーカー市場は、疾患別(がん、心血管疾患など)、タイプ別(有効性バイオマーカー、安全性バイオマーカーなど)、メカニズム別(遺伝子バイオマーカー、エピジェネティックバイオマーカーなど)、アプリケーション別(臨床診断など)、製品別(消耗品、機器など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場規模および予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

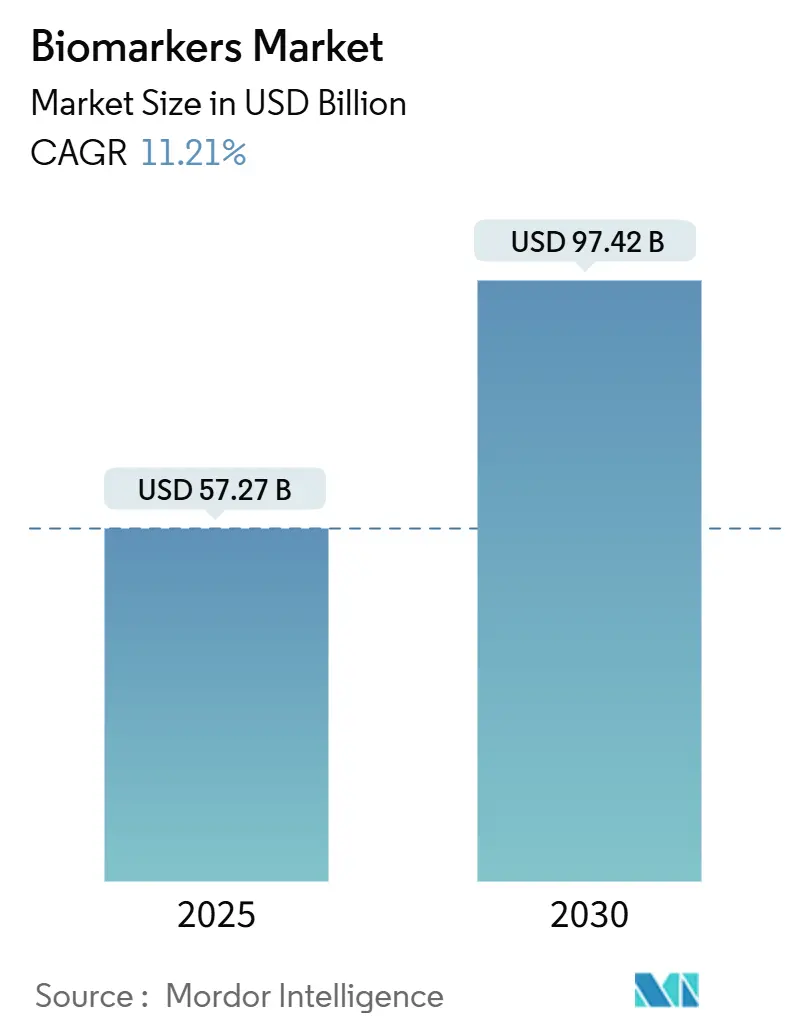

バイオマーカー市場は、2025年には572.7億米ドルと推定され、2030年までに974.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.21%に上ると見込まれています。この市場の成長は、人工知能(AI)を活用した創薬パイプラインの進展、デジタルエンドポイントに対する規制当局の受容拡大、そして腫瘍学、免疫学、神経学、心臓病学における精密医療の推進によって加速されています。特に、画期的な医療機器の指定、マルチオミクスツールの拡充、標的療法を奨励する償還経路などが、日常的な医療における検証済み検査の採用を後押ししています。市場の集中度は中程度であり、地域別では北米が最大の市場を占め、アジア太平洋地域が最も急速に成長すると予測されています。

市場の主要な動向

市場の勢いは、AIを活用した創薬パイプライン、デジタルエンドポイントに対する規制当局の広範な受容、そして腫瘍学、免疫学、神経学、心臓病学における精密医療の推進を反映しています。画期的な医療機器の指定が継続され、マルチオミクスツールの拡大、標的療法を奨励する償還経路が、日常的な医療における検証済み検査の採用を促進しています。特に腫瘍学分野では、個別化された治療戦略の需要が高まっており、バイオマーカーに基づく標的療法の開発が活発化しています。これにより、コンパニオン診断薬や精密医療関連サービスの需要がさらに押し上げられています。

市場の制約

市場の成長は、高額な研究開発費、複雑な規制要件、そして精密医療ソリューションの導入に伴う倫理的懸念によってある程度抑制されています。特に、データプライバシーとセキュリティに関する懸念は、デジタルヘルス技術の広範な採用を妨げる可能性があります。また、医療従事者の間での精密医療に関する知識不足や、新しい技術の導入に対する抵抗も、市場拡大の障壁となることがあります。さらに、償還ポリシーの不確実性や、地域ごとの医療インフラの格差も、市場の潜在能力を十分に引き出す上での課題となっています。

市場機会

精密医療市場には、未開拓の疾患領域、特に希少疾患や難病に対する治療法の開発において大きな機会が存在します。ゲノムシーケンシング技術の進歩とコスト削減は、より多くの患者が精密医療の恩恵を受けられるようにするでしょう。また、AIと機械学習のさらなる統合は、診断の精度向上、治療法の最適化、そして創薬プロセスの効率化に貢献し、新たな市場セグメントを生み出す可能性があります。遠隔医療とデジタルヘルスプラットフォームの普及は、精密医療サービスのアクセスを拡大し、特に地理的に離れた地域での患者ケアを改善する機会を提供します。新興国市場における医療インフラの改善と、精密医療に対する意識の高まりも、将来的な成長の大きな原動力となるでしょう。

市場の課題

精密医療市場は、データ統合の複雑さ、標準化の欠如、そして異なる医療システム間での相互運用性の問題に直面しています。大量のゲノムデータや臨床データを効果的に管理・分析するための堅牢なITインフラと専門知識が不可欠ですが、多くの医療機関ではこれが不足しています。また、精密医療の費用対効果に関する明確なエビデンスの不足は、保険会社や政策立案者による広範な採用を妨げる可能性があります。倫理的、法的、社会的問題(ELSI)への対応も重要な課題であり、特に遺伝子情報の利用や共有に関する懸念は、一般市民の信頼を得る上で慎重なアプローチを必要とします。熟練したデータサイエンティスト、バイオインフォマティシャン、遺伝カウンセラーの不足も、市場の成長を制限する要因となっています。

競合環境

精密医療市場は、多様な企業が参入する競争の激しい環境にあります。大手製薬会社、バイオテクノロジー企業、診断薬メーカー、IT企業、そして新興のスタートアップ企業が、それぞれ独自の強みと専門知識を活かして市場シェアを獲得しようとしています。主要なプレーヤーは、研究開発への大規模な投資、戦略的提携、M&Aを通じて、製品ポートフォリオを拡大し、技術革新を推進しています。特に、AIを活用した創薬プラットフォーム、次世代シーケンシング(NGS)技術、コンパニオン診断薬の開発において競争が激化しています。市場の集中度は中程度であり、特定のニッチ分野では少数の企業が優位に立っていますが、全体としては多くのプレーヤーが革新的なソリューションを提供しようと努力しています。

主要企業

* Illumina, Inc.

* Thermo Fisher Scientific Inc.

* F. Hoffmann-La Roche Ltd.

* QIAGEN N.V.

* Danaher Corporation

* Abbott Laboratories

* Siemens Healthineers AG

* Agilent Technologies, Inc.

* Becton, Dickinson and Company

* bioMérieux SA

* Guardant Health, Inc.

* Foundation Medicine, Inc.

* Exact Sciences Corporation

* Myriad Genetics, Inc.

* Invitae Corporation

これらの企業は、ゲノムシーケンシング、バイオマーカー検出、診断薬、データ解析プラットフォームなど、精密医療の様々な側面で事業を展開しています。彼らは、研究開発への継続的な投資、戦略的パートナーシップ、そして買収を通じて、市場での競争力を維持・強化しています。特に、個別化医療の進展に伴い、診断と治療を統合したソリューションの提供に注力する傾向が見られます。

このレポートは、バイオマーカー市場の現状と将来予測について詳細に分析したものです。バイオマーカーとは、生体の薬理学的、病原性、生物学的プロセスを正確に評価するために用いられる生体分子や遺伝子を指し、体内の早期警告システムとして機能します。血液、尿、軟組織などを用いて測定・評価が可能です。

市場は、疾患別(癌、心血管疾患、神経疾患、免疫疾患、腎疾患、その他)、タイプ別(有効性バイオマーカー、安全性バイオマーカー、検証バイオマーカー)、メカニズム別(遺伝子、エピジェネティック、プロテオミクス、リピドミクス、その他)、アプリケーション別(臨床診断、医薬品開発、個別化医療、疾患リスク評価、その他)、製品別(消耗品、機器、サービス・ソフトウェア)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。特に、世界の主要地域における17カ国の市場規模とトレンドが推定されており、各セグメントの価値(USD)が提供されています。

市場規模と成長予測に関して、バイオマーカー市場は2025年に572.7億米ドルと評価されており、2030年までには974.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 生命を脅かす疾患の罹患率の上昇。

* 早期かつ正確な診断に対する需要の増加。

* マルチオミクス技術の進歩。

* 腫瘍学分野におけるコンパニオン診断の拡大。

* AI(人工知能)を活用したマルチモーダルバイオマーカーの発見。

* ウェアラブルデバイスを介したデジタルバイオマーカーの普及。

一方で、市場の成長を阻害する要因も存在します。

* 複雑な償還および規制経路。

* アッセイ開発および検証にかかる高コスト。

* 実世界のデジタルバイオマーカーにおけるデータプライバシーの課題。

* 低資源ラボにおけるサンプルから結果までのワークフローのばらつき。

セグメント別の詳細では、疾患別において癌バイオマーカーが市場の46.52%を占め、腫瘍学における広範なコンパニオン診断の承認に支えられています。タイプ別では、安全性バイオマーカーが2030年まで年平均成長率(CAGR)11.81%で最も速く成長すると予測されており、これは規制機関がヒトに関連する毒性指標を重視していることに起因します。地域別では、アジア太平洋地域が11.89%のCAGRで最も急速に拡大すると見込まれており、中国と日本におけるデバイス承認を加速させる規制改革がその主な推進力となっています。

技術的な側面では、AIがマルチモーダルバイオマーカーの発見を加速させ、検証サイクルを短縮し、画像データやウェアラブルデータからのデジタルバイオマーカー開発を強化することで、精密医療の応用範囲を広げています。

規制面では、米国食品医薬品局(FDA)が、ラボ開発テスト(LDT)に対する執行裁量権を4年間で段階的に廃止する規則案を提示しました。これにより、LDTは医療機器規制に準拠するようになり、エビデンス要件が引き上げられることになります。

競争環境については、市場集中度、市場シェア分析、およびAbbott Laboratories、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Qiagen N.V.、Danaher Corp. (Beckman Coulter)、Siemens Healthineers AG、Bio-Rad Laboratories Inc.、Agilent Technologies Inc.、Illumina Inc.、PerkinElmer Inc.、Merck KGaA、Becton Dickinson & Co.、Hologic Inc.、Sysmex Corp.、Myriad Genetics Inc.、Epigenomics AG、Quanterix Corp.、GE Healthcare、BioMerieux SA、Atlas Genetics Ltdといった主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 命にかかわる疾患の有病率の増加

- 4.2.2 早期かつ正確な診断への需要の高まり

- 4.2.3 マルチオミクス技術の進歩

- 4.2.4 腫瘍学におけるコンパニオン診断の拡大

- 4.2.5 AIを活用したマルチモーダルバイオマーカーの発見

- 4.2.6 ウェアラブルを介したデジタルバイオマーカーの普及

-

4.3 市場の阻害要因

- 4.3.1 複雑な償還および規制経路

- 4.3.2 高いアッセイ開発および検証コスト

- 4.3.3 実世界のデジタルバイオマーカーにおけるデータプライバシーの課題

- 4.3.4 資源の少ないラボにおけるサンプルから回答までのワークフローのばらつき

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 疾患別

- 5.1.1 がん

- 5.1.2 心血管疾患

- 5.1.3 神経疾患

- 5.1.4 免疫疾患

- 5.1.5 腎疾患

- 5.1.6 その他の疾患

-

5.2 タイプ別

- 5.2.1 有効性バイオマーカー

- 5.2.1.1 予後バイオマーカー

- 5.2.1.2 予測バイオマーカー

- 5.2.1.3 薬力学的バイオマーカー

- 5.2.1.4 代替エンドポイントマーカー

- 5.2.2 安全性バイオマーカー

- 5.2.3 検証バイオマーカー

-

5.3 メカニズム別

- 5.3.1 遺伝子バイオマーカー

- 5.3.2 エピジェネティックバイオマーカー

- 5.3.3 プロテオミクスバイオマーカー

- 5.3.4 リピドミクスバイオマーカー

- 5.3.5 その他

-

5.4 用途別

- 5.4.1 臨床診断

- 5.4.2 創薬と開発

- 5.4.3 個別化医療

- 5.4.4 疾患リスク評価

- 5.4.5 その他

-

5.5 製品別

- 5.5.1 消耗品

- 5.5.2 機器

- 5.5.3 サービスとソフトウェア

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社

- 6.3.4 キアゲン N.V.

- 6.3.5 ダナハー・コーポレーション ( ベックマン・コールター )

- 6.3.6 シーメンス・ヘルシニアーズAG

- 6.3.7 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.8 アジレント・テクノロジーズ株式会社

- 6.3.9 イルミナ株式会社

- 6.3.10 パーキンエルマー株式会社

- 6.3.11 メルク KGaA

- 6.3.12 ベクトン・ディッキンソン&カンパニー

- 6.3.13 ホロジック株式会社

- 6.3.14 シスメックス株式会社

- 6.3.15 マリアド・ジェネティクス株式会社

- 6.3.16 エピゲノミクスAG

- 6.3.17 クアンテリックス・コーポレーション

- 6.3.18 GEヘルスケア

- 6.3.19 バイオメリューSA

- 6.3.20 アトラス・ジェネティクス株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオマーカーは、生体内の特定の状態や変化を示す客観的な指標として、現代医療において極めて重要な役割を担っております。その定義は、疾患の有無、進行度、治療効果、薬剤応答性などを評価するために、血液、尿、組織、その他の体液から検出される分子、細胞、あるいは生理学的特徴を指します。具体的には、血糖値や血圧といった日常的な指標から、特定のタンパク質、遺伝子変異、代謝産物に至るまで多岐にわたります。これらのバイオマーカーは、疾患の早期診断、予後予測、治療法の選択、そして新薬開発の効率化に不可欠なツールとして活用されております。

バイオマーカーには様々な種類が存在し、その性質や検出方法によって分類されます。まず、最も広く研究・利用されているのが「分子バイオマーカー」です。これには、がんの診断や治療効果のモニタリングに用いられるPSA(前立腺特異抗原)やCA19-9などのタンパク質、遺伝子変異や遺伝子発現の変化を示すDNAやRNA(miRNA、循環腫瘍DNAなど)、そして血糖やコレステロール、特定の代謝経路産物といった代謝物が含まれます。次に、「細胞バイオマーカー」は、特定の細胞の数、形態、機能の変化を指標とするもので、例えば血液中の白血球数や、がん組織における特定の細胞の浸潤などが挙げられます。また、MRI、CT、PETなどの画像診断によって得られる腫瘍の大きさや脳の萎縮といった「画像バイオマーカー」も、疾患の診断や進行度評価に不可欠です。さらに、血圧、心拍数、体温、心電図、脳波といった「生理学的バイオマーカー」は、生体の基本的な機能を評価するために用いられます。近年では、ウェアラブルデバイスなどから得られる活動量、睡眠パターン、心拍変動といった「デジタルバイオマーカー」も注目されており、リアルタイムでの健康状態モニタリングや疾患リスク評価への応用が期待されております。

バイオマーカーの用途は非常に広範です。最も基本的な用途は「疾患の診断」であり、特にがん、心疾患、感染症などの早期発見や鑑別診断に貢献しています。例えば、特定のバイオマーカーの異常値を検出することで、症状が現れる前の段階で疾患のリスクを特定することが可能になります。次に、「予後予測」においても重要な役割を果たします。疾患の進行度や再発リスクを評価することで、患者さん一人ひとりに合わせた治療計画の立案に役立ちます。また、「治療効果のモニタリング」は、治療薬の有効性を評価し、副作用の早期発見にも繋がります。これにより、治療法の変更や調整を迅速に行うことができます。さらに、バイオマーカーは「個別化医療(プレシジョン・メディシン)」の実現に不可欠な要素です。特定の薬剤が効果を発揮しやすい患者さんを事前に特定する「コンパニオン診断」は、無駄な投薬を避け、最適な治療法を選択するために不可欠な技術となっております。創薬・開発の分野では、薬剤ターゲットの同定、臨床試験における有効性・安全性の評価、そして開発プロセスの効率化に大きく貢献しています。公衆衛生の分野においても、疫学調査や環境汚染の影響評価など、幅広い応用が期待されております。

バイオマーカーの発見と解析を支える技術は日々進化しております。その中心にあるのが「オミクス解析」と呼ばれる包括的な分析手法です。ゲノム全体の情報を解析する「ゲノミクス(次世代シーケンサーNGS)」、タンパク質の発現や構造を解析する「プロテオミクス(質量分析MS、ELISA、ウェスタンブロットなど)」、代謝物の網羅的解析を行う「メタボロミクス(GC-MS、LC-MS、NMRなど)」、そしてRNAの発現パターンを解析する「トランスクリプトミクス(RNA-seq、qPCRなど)」といった技術が、新たなバイオマーカー候補の探索に貢献しています。また、MRI、CT、PET、超音波などの「イメージング技術」は、生体内の構造的・機能的変化を可視化し、画像バイオマーカーの検出を可能にします。高感度な検出を可能にする「バイオセンサー」や、微量サンプルで高速・高効率な分析を実現する「マイクロ流体デバイス(Lab-on-a-chip)」も、バイオマーカーの実用化を加速させています。近年では、膨大な生体データからバイオマーカー候補を探索し、疾患パターンを認識する「AI・機械学習」の活用も進んでおり、診断支援や創薬研究に新たな可能性をもたらしています。特に注目されているのが「リキッドバイオプシー」であり、血液などの体液からがん細胞由来のDNA(ctDNA)や細胞外小胞(EV)を検出することで、非侵襲的にがんの診断やモニタリングを行う技術として期待が高まっております。

バイオマーカー市場は、世界的に急速な成長を遂げております。この成長の背景には、高齢化社会の進展に伴う生活習慣病やがんなどの慢性疾患の増加、そして個別化医療への需要の高まりがあります。コンパニオン診断の普及は、特定の薬剤の効果を最大化し、副作用を最小限に抑えるための不可欠な要素となっており、市場拡大の大きな牽引役となっています。また、創薬プロセスの効率化や臨床試験の成功率向上への期待も、バイオマーカー研究への投資を加速させています。主要なプレイヤーとしては、製薬企業、診断薬メーカー、医薬品開発業務受託機関(CRO)、そして革新的な技術を持つバイオベンチャーなどが挙げられます。しかしながら、市場の拡大には課題も存在します。新たなバイオマーカーの発見から臨床応用に至るまでには、厳格な検証、標準化、そして規制当局の承認プロセスが必要であり、これには多大な時間とコストがかかります。また、高コストな検査や技術へのアクセス性の問題、さらには倫理的・法的・社会的問題(ELSI)への配慮も、今後の市場発展において重要な検討事項となっております。

将来に向けて、バイオマーカーは医療のあり方をさらに変革していくと期待されております。一つの方向性としては、「多角的アプローチ」の深化が挙げられます。単一のバイオマーカーだけでなく、複数のバイオマーカーを組み合わせたパネル診断や、マルチオミクスデータを統合的に解析することで、より高精度な診断や予後予測が可能になると考えられます。また、「デジタルバイオマーカーの普及」は、ウェアラブルデバイスやスマートフォンアプリを通じて、個人の健康状態をリアルタイムでモニタリングし、疾患の超早期発見や予防医療への貢献が期待されます。さらに、「AI・ビッグデータ解析の深化」は、膨大な生体情報から新たなバイオマーカーを発見し、これまで不明であった疾患メカニズムの解明に繋がる可能性があります。これにより、発症前段階でのリスク評価や介入が可能となり、予防医療のさらなる発展に貢献するでしょう。個別化医療は、より精密な治療選択や副作用予測へと進化し、患者さん一人ひとりに最適な医療を提供する基盤となります。リキッドバイオプシーの応用範囲も、がん以外の疾患へと拡大し、非侵襲的な診断・モニタリング技術としてその価値をさらに高めていくことでしょう。これらの進展は、健康寿命の延伸と医療費の適正化に大きく寄与すると考えられます。