バイオマスブリケット市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

バイオマスブリケット市場レポートは、タイプ別(農業用ブリケット、木材ブリケット、炭化ブリケットなど)、原材料別(おがくず、もみ殻、バガス、落花生の殻、ココナッツの殻など)、用途別(発電、産業プロセス加熱、商業・機関暖房など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオマスブリケット市場の概要:成長トレンドと2030年までの予測

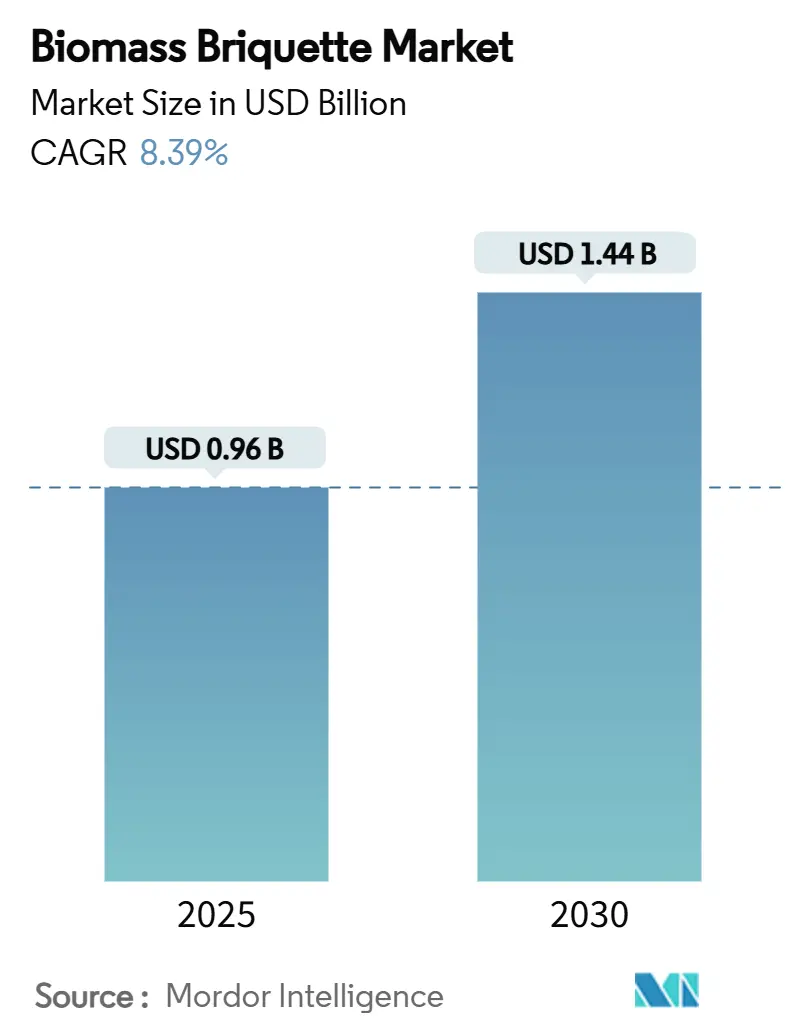

バイオマスブリケット市場は、2025年には0.96億米ドルと推定され、2030年までに1.44億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.39%で拡大すると予測されています。この市場拡大は、炭素価格制度の導入、混焼義務の強化、産業界の脱炭素化目標、急速な電化プログラム、商業規模での焙焼技術の進歩、そして海運部門における低硫黄固体燃料の採用といった要因によって支えられています。

主要なレポートのポイント

* 製品タイプ別: アグロブリケットが2024年に収益シェアの42.5%を占め、市場を牽引しました。一方、焙焼ブリケットは2030年までに10.7%のCAGRで拡大すると予測されています。

* 用途別: 発電が2024年にバイオマスブリケット市場シェアの37.2%を占めましたが、調理用燃料は2030年までに10.3%のCAGRで成長すると見込まれています。

* 原材料別: おがくずが2024年にバイオマスブリケット市場規模の29.7%を占める主要な原材料でしたが、もみ殻は2030年までに9.9%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にバイオマスブリケット市場の48.1%を占め、2025年から2030年の間に9.2%のCAGRを記録すると予測されています。

世界のバイオマスブリケット市場のトレンドと洞察

推進要因

* 石炭火力発電所における政府の混焼義務: 石炭火力発電所でのバイオマス混焼義務は、大規模な設備投資なしに排出量を削減できるため、市場拡大の主要な推進力となっています。英国の移行支援メカニズムや韓国の再生可能エネルギークレジットの見直し、インドのバイオマスプログラム、米国各州のポートフォリオ基準などが、ブリケットの需要を後押ししています。

* 固体バイオ燃料向けボイラー改修の急増: 産業用ボイラーが、費用対効果の高い代替燃料として高密度バイオマスを燃焼できるよう改修されています。米国エネルギー省のガイダンスでは、古い建物での電化改修が電力網の容量を超える可能性があると指摘されており、バイオマスへの転換が促進されています。Babcock & Wilcoxの石炭からバイオマスへの転換プロジェクトや、欧州のSUSHEATプロジェクトがその経済的妥当性を裏付けています。

* サハラ以南アフリカの農村電化プログラム: 遠隔地のコミュニティでは、送電網の拡張が費用的に困難であるため、ブリケットを燃料とするマイクログリッドや改良型調理用ストーブが魅力的な選択肢となっています。ルワンダでは高カロリーの樹種が特定され、カメルーンは2035年までにバイオマス発電容量を大幅に増やす目標を掲げています。アジア太平洋地域の開発銀行も、クリーンな調理用ストーブと組み合わせてブリケットをエネルギーアクセスプログラムに統合しています。

* EU炭素国境調整メカニズム(CBAM)の影響: CBAMは炭素集約型輸入品に炭素税を課しますが、バイオマスはRED IIの下でゼロ評価を維持しており、鉄鋼、セメント、化学産業におけるブリケットの競争力を高めています。これにより、新興国の輸出志向型生産者は、EU市場へのアクセスを維持するためにブリケットのような低炭素燃料を採用する戦略的決定を迫られています。

* 商業規模の焙焼技術の進歩: 商業規模での焙焼技術のブレークスルーは、エネルギー密度を高め、物流経済性を改善します。これにより、ユーティリティボイラーで改修なしに利用できる石炭のようなチップが生成され、長距離輸送が可能になります。パイロットスクリューリアクターや太陽熱補助熱分解などの技術革新は、運用コストを削減し、採用を拡大する可能性を秘めています。

* 海運部門における低硫黄固体燃料への転換: ISO 8217:2024によって可能になった海運部門での低硫黄固体燃料の採用は、新たな需要源を生み出しています。

抑制要因

* 東南アジアにおける低価格LNGの供給過剰: 東南アジアでは、豊富な液化天然ガス(LNG)が供給されており、産業用熱源として固体バイオマスよりもガス価格が低くなる傾向があります。多くの製造業者は、短期的な燃料費削減を優先し、炭素料金が最小限であるため、ブリケットの採用が制限されています。

* 低密度ブリケットの域内物流コストの高さ: 原材料のバイオマスと比較して輸送コストを60%削減できるにもかかわらず、ブリケット化は高密度化、取り扱い、追加のトラック輸送が必要となるため、総供給コストを約38%増加させます。生産者は、輸送距離を最小限に抑えるため、残渣の発生源または需要拠点近くに施設を集約しています。

* ストーブに関する粒子状物質規制の強化: 先進国市場では、ストーブからの粒子状物質に関する規制が厳しくなっており、これがブリケットの採用を抑制する要因となる可能性があります。

* ペレット輸出産業との競合: バイオマス生産地域では、ブリケットがペレット輸出産業と原材料を競合することがあり、これが市場の成長を妨げる可能性があります。

セグメント分析

* 製品タイプ別:

* アグロブリケット: 2024年にバイオマスブリケット市場の42.5%を占め、安価な農業残渣と確立された小規模プレスから恩恵を受けています。特にアジアの農業地帯で最大の市場シェアを占めています。

* 焙焼ブリケット: 新しい製品ですが、ユーティリティボイラーで改修なしに利用でき、エネルギー密度の上昇により輸送コストが削減されるため、10.7%のCAGRで成長すると予測されています。商業規模の焙焼プラントは、質量と水分を削減し、長距離輸送に耐える石炭のようなチップを生成し、輸出貿易ルートを開拓しています。

* 木材ブリケットおよび木炭ブレンド: バーベキューや高温炉などの特殊な用途を対象としています。

* 原材料別:

* おがくず: 2024年に供給量の29.7%を占め、成熟した製材所ネットワークと安定した水分プロファイルに支えられています。

* もみ殻: 最速の9.9%のCAGRを示しています。アジアでは年間3.3億トン以上のもみ殻が生成され、そのうち20%しか利用されておらず、膨大な未利用量が存在します。もみ殻ブリケットは、セメントやレンガメーカーがアップサイクルできる高シリカ灰を生成するため、廃棄物管理が追加の収益源となります。

* 多様な原材料: バガス、落花生殻、ココナッツ殻、混合作物残渣などの多様な原材料は、コストの変動を抑え、作物のオフシーズン中も継続的な操業を可能にします。ケニアの米灌漑プロジェクトでは、もみ殻がブリケットやバイオ炭に変換され、農場での栄養循環を閉じる循環型農業が実証されています。

* 用途別:

* 発電: 2024年に37.2%のシェアを占め、混焼義務や既存のバイオマス発電所に支えられています。

* 家庭用調理用燃料: サハラ以南アフリカの家庭の82%が依然として伝統的なバイオマスに依存しているため、10.3%のCAGRで成長すると予測されています。改良されたブリケットは、室内の煙を削減し、新たな粒子状物質規制に対応するため、採用が加速しています。

* 産業プロセス熱: 食品や繊維などの産業ユーザーは、炭素料金に対応するためボイラーを改修しています。

* 商業・機関暖房: 寒冷地の商業施設や公共施設では、脱炭素化目標を電化よりも低コストで達成するために、自動ブリケットボイラーを導入しています。

* 住宅用暖房: ヨーロッパや北米の住宅用暖房市場では、木製ストーブの美観を保ちつつ、2.0 g/hの粒子状物質基準を満たすために、加工されたブリケットが選ばれています。

地域分析

* アジア太平洋: 2024年にバイオマスブリケット市場シェアの48.1%を占め、2030年までに9.2%のCAGRで成長すると予測されています。豊富な作物残渣と政策に裏打ちされた農村電化が成長を支えています。中国は年間3.3億トン以上の米残渣を生産し、インドの買取保証はブリケットメーカーの販売リスクを低減しています。日本と韓国は補助金の見直しにもかかわらず加工バイオマスの輸入を継続しており、地域貿易の流れを維持しています。ASEAN諸国はパーム油や米の残渣を利用しており、タイのバイオリファイナリーエコシステムやインドネシアの広大なバイオマス基盤が供給の安定性を強化しています。ただし、群島地域における物流上の制約は、需要の地域的な集中を促しています。

* ヨーロッパ: 成熟した政策主導型市場であり、持続可能性認証が義務付けられています。CBAMは化石燃料輸入の炭素コストを引き上げ、重工業におけるブリケットの優位性を高めています。再生可能エネルギー指令は2030年までに再生可能エネルギーの割合を42.5%にすることを目標としており、英国の移行支援はBECCSユニットが段階的に導入されるまで、国内電力の7%をバイオマスから供給することを維持しています。北欧の地域暖房システムでは、ペレットとともに高品質のブリケットが使用されています。ドイツとオーストリアはペレットボイラーに最大75%の補助金を出しており、間接的にブリケットの需要を高めています。

* 北米: 豊富な森林残渣と炭素価格インセンティブが特徴です。米国の再生可能燃料基準Set 2は、2026年から2027年のバイオマス由来ディーゼル量を引き上げ、国内の原材料を優先しています。2025年の持続可能な木材収穫を促進する大統領令は、おがくずの供給を増やし、山火事のリスクを低減する可能性があります。カナダは8.1 GWの既存のバイオマス発電容量を活用しており、ジョージタウン郡の40億米ドルのバイオマス発電所計画のような米国の新たな提案は、大規模な公益事業の需要を示しています。メキシコの農業州では、パイプラインガスがない地域で、もみ殻ブリケットがLPGの代替としてバーナーで使用されています。

競争環境

バイオマスブリケット市場は依然として断片化されています。小規模な地域メーカーは単一の原材料に特化している一方、大規模なグループは原材料調達から最終流通までを垂直統合しています。焙焼技術を採用する生産者は、高エネルギーブリケットを必要とする輸出向け公益事業へのアクセスと価格プレミアムを獲得しています。C.F. NielsenやRUFなどの設備サプライヤーは、ブリケットメーカーと提携してターンキー工場を提供し、アフリカやラテンアメリカでの規模拡大を加速させています。RED II、ISO 8217、または任意の炭素基準などの認証は、EUおよび海運燃料のバリューチェーンへの参入にとって極めて重要になっています。戦略的な空白領域は、海運燃料の原材料、産業プロセス熱ハイブリッドシステム、およびオフグリッドの農村エネルギーにあり、これらの分野では化石燃料の既存企業がバイオマス物流のノウハウをほとんど持っていません。M&Aは控えめですが、林業企業とエネルギー公益事業者の間の合弁事業が増加しています。この連携は、発電所への残渣供給を確保しつつ、木材会社の収益を多様化しています。

最近の業界動向

* 2025年1月: 米国環境保護庁(EPA)は、2026年から2027年のバイオマス由来ディーゼル量を引き上げ、国内の原材料を優先する再生可能燃料基準Set 2規則案を発表しました。

* 2025年5月: 欧州委員会は、2030年までに再生可能エネルギーの割合を最低42.5%とする再生可能エネルギー指令の部門別目標を確定しました。

* 2025年3月: 米国で持続可能な木材収穫の拡大を目的とした大統領令が署名され、おがくずの供給が増加する可能性があります。

* 2025年3月: ジョージタウン郡は、旧製紙工場跡地に40億米ドルのバイオマス発電所を建設する計画を発表し、最大500人の雇用創出が見込まれています。

このレポートは、グローバルバイオマスブリケット市場に関する包括的な分析を提供しており、その市場の定義、調査の前提、範囲、および詳細な調査方法が冒頭で説明されています。エグゼクティブサマリーでは、市場の主要な動向と将来の展望が簡潔にまとめられています。

市場の状況に関する章では、市場全体の概要が示されるとともに、その成長を促進する要因と抑制する要因が詳細に分析されています。主要な推進要因としては、各国政府による石炭火力発電所でのバイオマス混焼義務化の動きが挙げられます。これにより、石炭消費量の削減と再生可能エネルギー利用の促進が図られています。また、固形バイオ燃料に対応するためのボイラー改修が急増していることも、市場拡大の大きな要因です。サハラ以南アフリカにおける農村電化プログラムでは、分散型電源としてのバイオマスブリケットの活用が期待されています。さらに、EU炭素国境調整メカニズム(CBAM)の導入は、化石燃料に炭素コストを課すことで、バイオマスブリケットのような持続可能な燃料の競争力を高める波及効果をもたらしています。商業規模での焙焼技術の画期的な進展は、ブリケットのエネルギー密度と貯蔵安定性を向上させ、その利用範囲を広げています。加えて、海運部門が環境規制強化に対応し、低硫黄固形燃料への転換を進めていることも、ブリケット市場にとって追い風となっています。

一方で、市場の成長を抑制する要因も存在します。東南アジアにおける低価格液化天然ガス(LNG)の供給過剰は、一部地域でバイオマスブリケットの価格競争力を低下させる可能性があります。また、低密度ブリケットの域内輸送における物流コストの高さは、特に広大な地域での流通において課題となっています。小型家庭用ストーブに対する粒子状物質排出規制の強化は、特定の用途でのブリケット利用に影響を与える可能性があります。さらに、バイオマス資源を巡るペレット輸出産業との競合需要も、原材料の確保という点で市場に影響を与えています。

サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も、市場の構造とダイナミクスを理解するための重要な要素として詳述されています。

市場規模と成長予測の章では、市場が多角的に分析されています。具体的には、タイプ別(農業ブリケット、木材ブリケット、焙焼ブリケット、木炭ブレンドブリケット、その他)、原材料別(おがくず、もみ殻、バガス、落花生殻、ココナッツ殻・シェル、トウモロコシ茎葉・わら、林業残渣、混合農業廃棄物)、用途別(発電、産業プロセス加熱、商業・機関暖房、住宅暖房・給湯、調理用燃料、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細な予測が提供されています。各地域内では、米国、カナダ、メキシコ、英国、ドイツ、フランス、スペイン、北欧諸国、ロシア、中国、インド、日本、韓国、ASEAN諸国、ブラジル、アルゼンチン、コロンビア、アラブ首長国連邦、サウジアラビア、南アフリカ、エジプトといった主要国・地域ごとの市場動向が示されており、地域ごとの特性と成長機会が浮き彫りにされています。

競争環境の章では、市場集中度、M&Aやパートナーシップ、PPA(電力購入契約)といった戦略的動向が分析され、主要企業の市場シェアが評価されています。Radhe Industrial Corporation、C.F. Nielsen A/S、RUF Briquetting Systems、Biomass Briquettes UK Ltd、ECOSTAN、Jay Khodiyar Machine Tools、Weima Maschinenbau、Advance Hydrau-Tech、Maxton Industrial Co.、Lehra Fuel Tech、Shreenithi Engineering Works、Ronak Engineering、Biomass Secure Power Inc.、Verdo Energy、Energis Oy、SC Rika Ecofuel SRL、Vyncke NV、Zhengzhou Fusmar Machinery、Jiangsu Yongli Machinery、FEECO Internationalといった主要企業のプロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品・サービス、最近の動向が詳述されています。これにより、市場の主要プレイヤーの戦略と競争優位性が理解できます。

市場機会と将来展望の章では、未開拓市場(ホワイトスペース)や未充足ニーズの評価が行われ、将来的な成長の可能性が探られています。

レポートで回答されている主要な質問とその回答は以下の通りです。

まず、バイオマスブリケット市場は2030年までに14億4266万米ドルに達すると予測されており、複合年間成長率(CAGR)は8.39%と見込まれています。これは、持続可能なエネルギー源への世界的な移行を反映した堅調な成長です。

地域別の需要では、アジア太平洋地域が世界の需要の48.1%を占める最大の市場であり、豊富な農業残渣の利用可能性と、農村電化イニシアチブの推進に牽引され、2030年までCAGR 9.2%で成長すると予想されています。

用途別では、調理用燃料セグメントがCAGR 10.3%で最も急速に拡大しています。これは、発展途上地域の多くの家庭が、従来の薪や炭から、よりクリーンで効率的なバイオマスブリケットへと燃料を移行していることが背景にあります。

焙焼ブリケットは、従来の製品と比較して高いエネルギー密度と物流コストの削減効果を提供しており、その優位性からCAGR 10.7%で成長しています。特に、石炭代替燃料として、公益事業規模での受け入れが進んでおり、脱炭素化への貢献が期待されています。

欧州におけるブリケットの競争力を支える主要な政策としては、EU炭素国境調整メカニズム(CBAM)が挙げられます。このメカニズムは化石燃料の輸入に炭素コストを課す一方で、持続可能な方法で調達されたバイオマスはゼロ評価とされており、これによりバイオマスブリケットの経済性が大幅に向上しています。

原材料別では、もみ殻ブリケットがCAGR 9.9%で最も高い成長を示すと予測されています。これは、アジア地域におけるもみ殻の豊富な余剰と、その良好な燃焼特性を最大限に活用しているためであり、地域経済にも貢献しています。

このレポートは、バイオマスブリケット市場の現状と将来の展望を深く理解するための重要な情報源となるでしょう。市場参入者、投資家、政策立案者にとって、戦略的な意思決定を支援する貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石炭火力発電所における政府の混焼義務化

- 4.2.2 固体バイオ燃料向けボイラー改修の急増

- 4.2.3 サハラ以南アフリカにおける農村電化プログラム

- 4.2.4 EU炭素国境調整メカニズム(CBAM)の波及効果

- 4.2.5 商業規模の焙焼技術のブレークスルー

- 4.2.6 海運部門の低硫黄固体燃料への転換

-

4.3 市場の阻害要因

- 4.3.1 東南アジアにおける低価格LNGの供給過剰

- 4.3.2 低密度ブリケットの大陸内物流コストの高さ

- 4.3.3 小型家庭用ストーブに対するより厳格な粒子状物質規制

- 4.3.3 ペレット輸出産業からの競合需要

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 農業用ブリケット

- 5.1.2 木材ブリケット

- 5.1.3 焙焼ブリケット

- 5.1.4 木炭ブレンドブリケット

- 5.1.5 その他

-

5.2 原材料別

- 5.2.1 おがくず

- 5.2.2 もみ殻

- 5.2.3 バガス

- 5.2.4 落花生(ピーナッツ)殻

- 5.2.5 ココナッツの殻と繊維

- 5.2.6 トウモロコシの茎葉とわら

- 5.2.7 林業残渣

- 5.2.8 混合農業廃棄物

-

5.3 用途別

- 5.3.1 発電

- 5.3.2 工業プロセス加熱

- 5.3.3 商業・施設暖房

- 5.3.4 住宅用空間・給湯暖房

- 5.3.5 調理用燃料

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Radhe Industrial Corporation

- 6.4.2 C.F. Nielsen A/S

- 6.4.3 RUF Briquetting Systems

- 6.4.4 Biomass Briquettes UK Ltd

- 6.4.5 ECOSTAN

- 6.4.6 Jay Khodiyar Machine Tools

- 6.4.7 Weima Maschinenbau

- 6.4.8 Advance Hydrau-Tech

- 6.4.9 Maxton Industrial Co.

- 6.4.10 Lehra Fuel Tech

- 6.4.11 Shreenithi Engineering Works

- 6.4.12 Ronak Engineering

- 6.4.13 Biomass Secure Power Inc.

- 6.4.14 Verdo Energy

- 6.4.15 Energis Oy

- 6.4.16 SC Rika Ecofuel SRL

- 6.4.17 Vyncke NV

- 6.4.18 Zhengzhou Fusmar Machinery

- 6.4.19 Jiangsu Yongli Machinery

- 6.4.20 FEECO International

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

バイオマスブリケットは、未利用のバイオマス資源を圧縮成形して作られる固形燃料であり、再生可能エネルギー源として世界的に注目されています。この燃料は、地球温暖化対策や化石燃料依存からの脱却を目指す上で重要な役割を担っています。

まず、バイオマスブリケットの定義についてご説明いたします。バイオマスブリケットとは、主に農業残渣(稲わら、もみ殻、サトウキビバガスなど)、林業残渣(間伐材、枝葉など)、木材加工残渣(おがくず、木材チップ、樹皮など)といった、これまで十分に活用されてこなかった有機性資源を原料とし、これらを粉砕、乾燥させた後に高圧で圧縮成形して製造される固形燃料です。成形時にバインダー(結合剤)を使用する場合もありますが、原料に含まれるリグニンなどの成分が熱と圧力によって自己結合性を発揮するため、多くの場合、バインダーフリーで製造されます。その特徴は、原料をそのまま燃焼させる場合に比べて、密度が高く、発熱量が均一で、輸送や貯蔵が容易である点にあります。また、形状が均一であるため、自動供給装置を備えたボイラーなどでの利用に適しています。環境面では、燃焼時に排出される二酸化炭素が、原料となる植物が成長過程で吸収した二酸化炭素と相殺される「カーボンニュートラル」な燃料と見なされており、化石燃料の代替として期待されています。

次に、バイオマスブリケットの種類について見ていきましょう。種類は主に原料と形状によって分類されます。原料別では、最も一般的なのが木質系バイオマスブリケットで、おがくず、木材チップ、樹皮、間伐材などが用いられます。これらは比較的安定した供給が可能であり、発熱量も高い傾向にあります。次に、農業系バイオマスブリケットがあり、稲わら、もみ殻、麦わら、トウモロコシの茎、サトウキビバガスなどが原料となります。これらの原料は地域によって豊富に存在しますが、季節性や収集コストが課題となることがあります。その他、食品加工残渣や特定の産業廃棄物なども原料として利用されることがあります。形状別では、円筒形、角柱形、枕形などがあり、製造装置の種類や用途に応じて様々な形状が作られます。一般的に、木質ペレットよりも直径や長さが大きいものがブリケットと呼ばれ、より大きな燃焼炉やボイラーでの利用に適しています。

バイオマスブリケットの用途は多岐にわたります。主な用途としては、産業用と民生用が挙げられます。産業用では、工場や事業所のボイラー燃料として、熱源供給に利用されます。セメント工場や製鉄所などでは、石炭などの化石燃料の補助燃料としても活用されています。また、バイオマス発電所の燃料として、電力供給にも貢献しています。民生用としては、薪ストーブや暖炉、地域熱供給システムの燃料として利用され、家庭や地域における暖房や給湯に役立てられています。その他、農業分野での乾燥用燃料や、バーベキュー炭の代替品としても利用されることがあります。これらの用途において、バイオマスブリケットは、石炭、重油、LPガスといった化石燃料の代替として、エネルギーコストの削減と環境負荷の低減に貢献しています。

関連技術についても触れておきましょう。バイオマスブリケットの製造には、いくつかの重要な技術が関わっています。まず、原料の前処理技術です。原料の水分含有量は圧縮成形効率と燃焼効率に大きく影響するため、適切な乾燥技術が不可欠です。また、原料を均一な粒度にするための粉砕技術や、異物を除去するための選別技術も重要です。次に、成形技術です。ブリケットプレス機には、スクリュー式、ピストン式、リングダイ式など様々なタイプがあり、原料の種類や求めるブリケットの特性に応じて選択されます。これらの機械は、高圧と高温を加えて原料を圧縮し、リグニンなどの自己結合性を引き出して固形化します。さらに、ブリケットを効率的に利用するための燃焼・ガス化技術も進化しています。専用のボイラーやストーブは、ブリケットの特性に合わせて設計されており、高い燃焼効率と低排出ガスを実現します。ガス化炉では、ブリケットを不完全燃焼させることで合成ガスを生成し、これを燃料として発電や化学品製造に利用することも可能です。品質管理技術も重要であり、発熱量、水分含有量、灰分、揮発分、耐久性、密度などを分析し、製品の品質を均一に保つための技術が求められます。

市場背景としては、地球規模での脱炭素化の動きが最大の推進要因となっています。パリ協定やSDGs(持続可能な開発目標)の達成に向け、各国が再生可能エネルギーの導入目標を掲げており、バイオマスブリケットはその一翼を担う存在です。化石燃料価格の変動リスクを回避したいという企業のニーズや、未利用バイオマス資源の有効活用による地域経済の活性化も、市場拡大を後押ししています。日本では、FIT制度(固定価格買取制度)がバイオマス発電の導入を促進し、ブリケットの需要を喚起してきました。一方で、課題も存在します。原料の安定的な供給確保と、その収集・運搬コストは大きな課題です。特に、広範囲に分散している農業残渣や林業残渣を効率的に集めるシステム構築が求められます。また、製造設備や燃焼設備の初期投資コスト、そして化石燃料や他のバイオマス燃料(ペレット、チップなど)との価格競争力も、市場拡大の障壁となることがあります。品質の均一性確保も、大規模利用においては重要な課題です。

最後に、将来展望について述べさせていただきます。脱炭素社会への移行が加速する中で、バイオマスブリケットの需要は今後も堅調に増加すると予測されます。特に、産業用ボイラー燃料やバイオマス発電所の燃料としての利用拡大が期待されます。新興国においては、豊富な未利用バイオマス資源と増加するエネルギー需要を背景に、ブリケットの導入が進む可能性があります。技術革新も継続的に進展するでしょう。より効率的で低コストな製造技術の開発、多様な原料(例えば、含水率の高い原料や混合原料)への対応、燃焼効率のさらなる向上、そして排ガス対策技術の進化が期待されます。また、バイオ炭(biochar)製造との連携により、炭素貯留と土壌改良という新たな価値を生み出す可能性も秘めています。市場の拡大は、地域内でのエネルギー循環システムの構築を促進し、地域経済の自立に貢献するでしょう。国際的なバイオマス燃料貿易も活発化し、新たなサプライチェーンが形成される可能性もあります。さらに、単なる燃料としてだけでなく、化学品原料や建材など、新たな用途開発も進むことが期待されます。持続可能性の観点からは、原料調達における森林管理の適正化や農業残渣の適切な利用が引き続き重要であり、ライフサイクルアセスメント(LCA)による環境負荷評価を通じて、真に持続可能なエネルギー源としての地位を確立していくことが求められます。バイオマスブリケットは、持続可能な社会の実現に向けた重要なピースとして、その役割を拡大していくことでしょう。