バイオマス固形燃料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオマス固形燃料市場レポートは、タイプ(木質ペレット、ブリケット、おがくず・木材チップなど)、用途(住宅暖房、商業・公共施設暖房、産業用熱生成など)、エンドユーザー(家庭、中小商業施設、大規模産業、公益事業・独立系発電事業者)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオマス固形燃料市場の概要:2025年から2030年の成長トレンドと予測

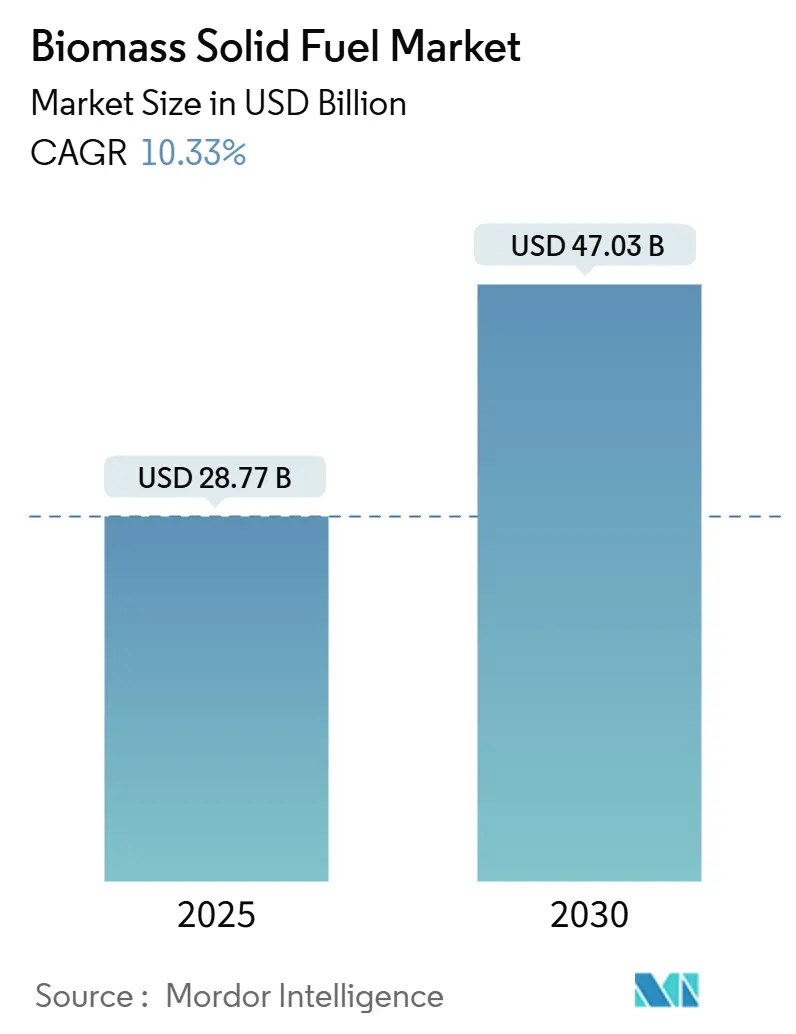

Mordor Intelligenceの分析によると、バイオマス固形燃料市場は2025年に287.7億米ドルと推定され、2030年には470.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.33%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場の集中度は低いとされています。

短期的な市場の勢いは、欧州連合(EU)における厳格な脱炭素化規制、アジア太平洋地域における強力な政策支援、そして物流コストを最大30%削減する緻密化技術の画期的な進歩に支えられています。電力会社は炭素価格制度に対応するため、石炭からバイオマスへの転換を加速させており、RE100やSBTiの枠組みに沿った企業は、認証済み原料を優先する長期的なオフテイク契約を拡大しています。蒸気爆発技術はペレットの耐久性を向上させ、海洋部門の高いエネルギー密度要件を満たすのに役立っています。一方で、2026年から欧州で施行される森林バイオマスに関するより厳格な基準や、韓国での補助金削減は、生産者に対し、運用効率と検証慣行の強化を促しています。

主要なレポートのポイントは以下の通りです。

* タイプ別では、2024年には木質ペレットが収益シェアの60.8%を占め、2030年までに焼成ペレットおよび黒色ペレットは21.4%のCAGRで成長すると予測されています。

* 用途別では、2024年には公益事業規模の発電がバイオマス固形燃料市場シェアの43.5%を占め、2030年までに10.9%のCAGRで成長する見込みです。

* 最終使用者別では、2024年には電力会社および独立系発電事業者(IPPs)がバイオマス固形燃料市場規模の46.2%を占め、2030年までに10.6%のCAGRで拡大すると予測されています。

* 地域別では、アジア太平洋地域が38.1%と最大のシェアを占め、2030年までに11.2%のCAGRを記録すると予測されています。

市場の成長要因と抑制要因

市場の成長を牽引する主な要因は以下の通りです。

* EU暖房部門における急速な脱炭素化義務(CAGRへの影響2.80%): EU加盟国は2030年までに最終エネルギー消費の42.5%を再生可能エネルギーで賄う必要があり、暖房部門が最も迅速な手段とされています。オーストリアやドイツでは、ペレットボイラー設置に対する高額な補助金が需要を刺激しています。

* 石炭からバイオマスへの転換における産業用混焼プロジェクトの拡大(CAGRへの影響2.10%): 電力会社は、座礁資産のリスクを回避するため、混焼率を10%から完全な燃料代替へと引き上げています。

* カーボンニュートラルな企業調達プログラム(RE100、SBTi)(CAGRへの影響1.70%): RE100加盟企業の電力使用量は韓国の年間需要を上回り、直接的なバイオマス契約が注目されています。

* 代替船舶燃料としての焼成ペレットの海上需要(CAGRへの影響1.40%): ISO 8217:2024により船舶燃料は最大100%のFAMEを含有できるようになり、EUのFuelEU Maritime規則は2025年1月から船隊の温室効果ガス強度を制限します。

* 東南アジアにおける豊富な製材残渣供給による輸出量の増加(CAGRへの影響1.20%): 東南アジアの製材残渣の豊富さが輸出量を押し上げています。

* 蒸気爆発緻密化の商業化による物流コスト削減(CAGRへの影響0.90%): 蒸気爆発緻密化技術の商業化により、物流コストが削減され、市場の成長に貢献しています。

市場の成長を抑制する主な要因は以下の通りです。

* パネルボードおよびパルプ産業との原料競合(CAGRへの影響-1.80%): パネルボード工場は微細な木屑に対し高価格を提示し、ペレット生産ラインに供給されるはずの残渣の最大15%を転用しています。

* NGOおよび金融機関による持続可能性と土地利用に関する監視(CAGRへの影響-1.30%): 市民団体は、東南アジアからのペレット輸出が森林破壊を招く可能性があると警告しており、EUの新たな森林破壊ゼロ規制は、輸入業者に対し、各貨物の合法性とトレーサビリティの証明を義務付けています。

* 2026年からのEU RED IIIによる森林バイオマス基準の厳格化(CAGRへの影響-0.90%): 2026年以降、RED IIIのより厳格な規則により、生産者は森林バイオマスへの適合性を証明する必要があり、供給源の多様化を促す可能性があります。

* ペレット工場における火災・爆発リスクに対する保険料の上昇(CAGRへの影響-0.70%): 2023年以降、火災リスクに対する保険料が12%上昇しており、事業者は着火の可能性を減らすための投資を余儀なくされています。

セグメント分析

* タイプ別:焼成イノベーションがプレミアム成長を牽引

木質ペレットがバイオマス固形燃料市場を支配していますが、焼成ペレットが成長を牽引しています。2024年には木質ペレットが60.8%のシェアを占め、焼成ペレットおよび黒色ペレットは2030年までに21.4%のCAGRを記録すると予測されています。蒸気爆発緻密化は耐久性を高め、運賃を30%削減するため、石炭代替燃料の粉砕性を必要とする電力会社の間で採用が促進されています。焼成製品のバイオマス固形燃料市場規模は、2024年の20.2億米ドルから2030年には53.5億米ドルに増加すると予測されています。

* 用途別:公益事業の優位性が転換を加速

公益事業規模の発電は2024年に43.5%のシェアを占め、10.9%のCAGRで成長を牽引するでしょう。EUおよびカナダにおける炭素価格設定の動向は、未対策の石炭にペナルティを課し、認証済みペレットによる完全な代替を奨励しています。住宅暖房は、EUの寛大なボイラー奨励金のおかげで2024年に急速に拡大しましたが、ヒートポンプの採用により2026年以降はさらなる普及が抑制される可能性があります。公益事業用途のバイオマス固形燃料市場規模は、2024年の112.4億米ドルから2030年には221.5億米ドルに上昇すると予想されています。

* 最終使用者別:公益事業がインフラ変革を主導

電力会社および独立系発電事業者(IPPs)は2024年の需要の46.2%を占め、彼らの転換プロジェクトのパイプラインと連動して増加するでしょう。長期オフテイク契約は現在平均5年を超え、スポット市場の変動性への回避を反映しています。産業用最終使用者は、プロセス熱の独立性を確保し、燃料価格の変動リスクを軽減するオンサイトバイオマスボイラーへと移行しています。

地域分析

* アジア太平洋地域: 2024年には38.1%のシェアを占め、11.2%のCAGRで拡大すると予測されています。日本のパーム核殻輸入量は2025年3月に67万トンに達し、木質ペレットの流入量も増加しています。韓国の2024年12月の補助金撤回は新規プロジェクトを抑制しますが、中国は2030年までに農業残渣に焦点を当てたバイオマス利用拡大を目指しています。インドネシア、マレーシア、タイは輸出を拡大していますが、森林破壊に関する監視の強化により、より厳格な原料監査が求められる可能性があります。

* 欧州: 2023年のペレット消費量は穏やかな冬の後、1.2%減の2450万トンに落ち込みましたが、住宅用ボイラー補助金が減少を緩和しました。オーストリアの記録的な設置数は、需要を刺激する政策の効力を示しています。2026年からは、より厳格なRED III規則により、生産者は森林バイオマスへの適合性を証明する必要があり、供給源の多様化を促す可能性があります。

* 北米: 2024年には887万トンを輸出し、前年比3%増と輸出供給を支配しています。国内消費は天然ガス価格の低下と穏やかな冬を反映して14%減少しました。Draxの米国工場への125億米ドルの投資計画は、国内へのトン数転換を促し、世界の海上輸送バランスをよりタイトな方向へシフトさせる可能性があります。

競争環境

バイオマス固形燃料市場は細分化されていますが、競争は激化しています。Envivaは2024年12月に10億米ドルの負債を解消し、破産から脱却しました。Draxは北米の子会社を統合し、米国での125億米ドルの建設を発表し、統合と垂直統合のテーマを強調しています。技術が新たな競争の場となっており、蒸気爆発システムを導入する生産者は、運賃を削減し、海洋顧客にとって重要な耐久性仕様を満たしています。PEFC総会は2025年5月にRED IIIに準拠したCoC(Chain of Custody)基準を承認し、認証企業にEU市場での競争優位性をもたらしました。小規模工場は火災リスクに関連する保険料の上昇に苦慮しており、認証費用も増加しています。焼成ペレットを船舶会社に供給するホワイトスペースの機会が生まれており、このニッチ市場は2030年までに700万トンに達すると予測されています。

最近の業界動向

* 2025年4月:日本のパーム核殻輸入量が2025年3月に前年比21%増の67万トンに達し、ペレット輸入量も新規バイオマス発電所の稼働により29%増の68.5万トンとなりました。

* 2025年2月:JX日鉱日石エネルギーと住友は、ルイジアナ州で木質残渣から年間3200万ガロンの持続可能な航空燃料(SAF)を生産するBECCSプロジェクトを開始しました。

* 2024年8月:韓国は新規バイオマス発電所に対する再生可能エネルギー証書(REC)を廃止し、2025年1月から既存のインセンティブを段階的に削減することを開始しました。

* 2024年9月:Draxは、米国におけるバイオマス発電容量に対し125億米ドルの投資プログラムを発表しました。

このレポートは、世界のバイオマス固形燃料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれています。

市場概況では、バイオマス固形燃料市場が2025年から2030年にかけて年平均成長率(CAGR)10.33%で拡大し、2024年の257.9億米ドルから2030年には470.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の需要の38.1%を占めており、日本と韓国の大規模な輸入プログラムや中国の残渣利用推進がその主要因です。

市場の成長を牽引する主な要因としては、EU暖房部門における急速な脱炭素化義務、石炭からバイオマスへの転換に伴う産業用混焼プロジェクトの拡大、RE100やSBTiなどのカーボンニュートラルな企業調達プログラムの普及、ドロップインバンカー燃料としての焙焼ペレットに対する海運業界からの需要増加、東南アジアにおける豊富な製材残渣供給、蒸気爆砕固形化技術の商業化による物流コスト削減が挙げられます。

一方で、市場の成長を抑制する要因も存在します。パネルボード・パルプ産業との原料競合、NGOや金融機関による持続可能性および土地利用に関する厳格な精査、EUのRED III指令による2026年以降の森林バイオマス基準強化、ペレット工場における火災・爆発リスクに対する保険料の上昇などが課題です。

レポートでは、市場を木質ペレット、ブリケット、おがくず・木材チップ、農業残渣ペレット、焙焼ペレット・ブラックペレットなどの「タイプ別」、住宅暖房、産業用熱生成、発電などの「用途別」、家庭、大規模産業、公益事業などの「エンドユーザー別」、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった「地域別」に詳細に分析しています。

特に注目すべき点として、焙焼ペレットは、その高いエネルギー密度(約10,500 BTU/lb)と疎水性により、ISO 8217:2024に準拠したドロップインバンカー燃料として、主要なエンジン改造なしで利用できるため、海運業界からの関心を集めています。欧州では、2026年以降、EUのRED III指令により森林バイオマスの持続可能性基準が厳格化され、より厳密なトレーサビリティと炭素削減効果の検証が求められることになります。競争環境においては、Enviva Inc.が10億米ドルの負債を削減し、バランスシートを改善したことで、アラバマ州に年間100万トン規模の新工場への投資が可能となり、生産能力の再成長を示唆しています。また、ペレット生産者は、パネルボードやパルプ工場との原料競合に直面しており、長期契約の確保や低品位バイオマスへの転換を迫られる可能性があります。

競争環境の分析では、市場集中度、M&A、パートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。Enviva Inc.、Drax Group plc、Andritz AGなど、20社以上の主要企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU暖房部門における急速な脱炭素化義務

- 4.2.2 石炭からバイオマスへの転換における産業用混焼プロジェクトの拡大

- 4.2.3 カーボンニュートラルな企業調達プログラム(RE100、SBTi)

- 4.2.4 ドロップインバンカー燃料としての焙焼ペレットに対する海運需要

- 4.2.5 東南アジアにおける豊富な製材残渣供給が輸出量を牽引

- 4.2.6 蒸気爆砕による高密度化の商業化による物流コスト削減

-

4.3 市場の阻害要因

- 4.3.1 パネルボードおよびパルプ産業との原料競争

- 4.3.2 NGOおよび金融機関による持続可能性と土地利用の精査

- 4.3.3 EU RED IIIによる2026年からの森林バイオマス基準の厳格化

- 4.3.4 ペレット工場における火災/爆発リスクに対する保険料の上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 木質ペレット

- 5.1.2 ブリケット

- 5.1.3 おがくずおよび木材チップ

- 5.1.4 農業残渣ペレット

- 5.1.5 炭化ペレットおよびブラックペレット

- 5.1.6 その他(例:炭ブリケット、ココナッツ殻ペレット)

-

5.2 用途別

- 5.2.1 住宅暖房

- 5.2.2 商業・施設暖房

- 5.2.3 産業用熱発生

- 5.2.4 公益事業規模発電

- 5.2.5 CHP(熱電併給)

-

5.3 エンドユーザー別

- 5.3.1 家庭

- 5.3.2 中小商業

- 5.3.3 大規模産業

- 5.3.4 公益事業およびIPP

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エンビバ社

- 6.4.2 ドラックス・グループplc

- 6.4.3 アンドリッツAG

- 6.4.4 AS グラヌール・インベスト

- 6.4.5 ピナクル・リニューアブル・エナジー

- 6.4.6 リグネティクス社

- 6.4.7 パシフィック・バイオエナジー社

- 6.4.8 ウェスターベルト・リニューアブル・エナジー

- 6.4.9 フラム・リニューアブル・フューエルズ

- 6.4.10 ジャーマン・ペレットGmbH

- 6.4.11 アベロン・クリーンエナジー

- 6.4.12 ジョージア・バイオマスLLC

- 6.4.13 CM バイオマス・パートナーズ

- 6.4.14 ジルカ・バイオマス・エナジー

- 6.4.15 エコペレット・タスマニア

- 6.4.16 ストラ・エンソ Oyj(バイオマテリアル部門)

- 6.4.17 ランド・エナジー・ガーバン社

- 6.4.18 アジア・バイオマス株式会社

- 6.4.19 ポルッキ Oy(ペレット事業)

- 6.4.20 ラ・ソシエテ・ジェネラル・デ・グラニュール(ソジェノール)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオマス固形燃料は、地球温暖化対策やエネルギー安全保障の観点から、近年その重要性が増している再生可能エネルギー源の一つでございます。ここでは、その定義から将来展望まで、包括的に解説いたします。

まず、バイオマス固形燃料の定義についてでございます。バイオマスとは、動植物に由来する有機性の資源の総称であり、化石燃料を除く生物資源を指します。このバイオマスを、燃焼しやすいように粉砕、乾燥、圧縮などの物理的・化学的処理を施し、一定の形状に成形したものがバイオマス固形燃料でございます。主な特徴として、再生可能であること、そして燃焼時に排出される二酸化炭素が、原料となる植物が成長過程で吸収した二酸化炭素と相殺されるため、原則としてカーボンニュートラルである点が挙げられます。これにより、化石燃料の代替として、温室効果ガス排出量の削減に大きく貢献することが期待されております。

次に、バイオマス固形燃料の種類についてでございます。最も広く利用されているのは木質系バイオマス固形燃料です。具体的には、間伐材、林地残材、製材工場から出るおがくずや樹皮などを原料とした「木質ペレット」が代表的でございます。木質ペレットは、原料を粉砕・乾燥させた後、高圧で圧縮成形したもので、密度が高く、形状が均一であるため、輸送や貯蔵が容易であり、自動供給装置を備えたボイラーやストーブでの利用に適しております。また、ペレットよりも粗く破砕した「木質チップ」も、主に大規模な発電所や熱供給施設で利用されております。その他、おがくずなどを圧縮した「ブリケット」や、最も原始的な形である「薪」も木質系固形燃料に含まれます。農業系バイオマス固形燃料としては、もみ殻、稲わら、麦わらなどを原料としたペレットやブリケットがございます。これらは地域で発生する未利用資源の有効活用として注目されております。さらに、食品残渣や家畜排泄物、下水汚泥などを原料とする固形燃料も研究・実用化が進められております。

用途についてでございます。バイオマス固形燃料の主な用途は、発電と熱利用の二つに大別されます。発電分野では、バイオマス固形燃料のみを燃料とする「専焼発電」や、石炭火力発電所において石炭と混ぜて燃焼させる「混焼発電」が行われております。特に混焼は、既存の設備を有効活用できるため、導入が比較的容易でございます。熱利用分野では、工場や温室、公共施設などで利用される産業用・業務用ボイラーの燃料として活用されております。また、家庭用としては、木質ペレットを燃料とする「ペレットストーブ」や「ペレットボイラー」、薪を燃料とする「薪ストーブ」などが普及しており、暖房や給湯に利用されております。地域全体に熱を供給する「地域熱供給」システムにおいても、バイオマス固形燃料が重要な役割を担っております。将来的には、固形燃料をガス化して燃料電池の原料とするなど、より高度な利用方法も期待されております。

関連技術についてでございます。バイオマス固形燃料の普及には、多岐にわたる技術が不可欠でございます。製造技術としては、原料を均一に粉砕する技術、効率的に乾燥させる技術、そして高密度に成形するペレット化・ブリケット化技術が重要です。特に、原料の水分含有量や粒度を適切に管理し、安定した品質の燃料を製造する技術が求められます。利用技術としては、固形燃料を効率的かつクリーンに燃焼させるための燃焼炉やボイラーの設計・制御技術が挙げられます。燃焼方式には、ストーカ炉、流動床炉などがあり、燃料の種類や規模に応じて最適なものが選ばれます。また、燃焼時に発生する排ガス中の有害物質(NOx、SOx、PMなど)を除去するための排ガス処理技術も不可欠でございます。さらに、燃焼後に残る灰の有効利用(肥料、建材など)に関する技術も研究されております。将来的には、固形燃料を熱分解や部分酸化によってガス化し、合成ガスや液体燃料を製造するガス化・液化技術の発展も期待されております。サプライチェーン全体では、原料の収集、運搬、貯蔵を効率化するための技術も重要でございます。

市場背景についてでございます。バイオマス固形燃料の市場は、地球温暖化対策とエネルギー安全保障という二つの大きな潮流によって形成されております。パリ協定やSDGs(持続可能な開発目標)の採択、そして各国のカーボンニュートラル目標の設定により、再生可能エネルギーへの転換が喫緊の課題となっております。バイオマス固形燃料は、この脱炭素化社会の実現に向けた重要な選択肢の一つとして位置づけられております。また、化石燃料の価格変動リスクや供給不安を背景に、国産のエネルギー源として、地域経済の活性化や雇用創出にも貢献することが期待されております。日本では、再生可能エネルギーの固定価格買取制度(FIT制度)が導入されたことで、特にバイオマス発電の導入が加速いたしました。しかし、その一方で、原料の安定供給確保、輸送コストの削減、大規模化に伴う環境負荷の評価、そして持続可能な調達の確保といった課題も顕在化しております。特に、海外からの輸入バイオマスに依存する現状において、サプライチェーンの透明性と持続可能性の確保は喫緊の課題でございます。

最後に、将来展望についてでございます。バイオマス固形燃料は、今後もその利用が拡大していくと予測されております。技術革新により、より高効率な製造・燃焼技術が開発され、コスト競争力が高まることで、さらなる普及が期待されます。特に、未利用のバイオマス資源(例えば、藻類や微生物由来のバイオマス)の活用技術や、固形燃料をガス化・液化して高付加価値なバイオ燃料や化学品原料として利用する技術の進化が注目されております。持続可能性の確保は、今後のバイオマス固形燃料産業の発展において最も重要な要素となります。原料調達におけるトレーサビリティの確保、森林管理の国際認証制度の普及、そしてライフサイクルアセスメント(LCA)による環境負荷の総合的な評価がより一層求められるでしょう。政策面では、導入目標の設定、補助金や税制優遇措置の継続・拡充、そして国際的な協力体制の構築が、バイオマス固形燃料の健全な発展を後押しすると考えられます。これらの取り組みを通じて、バイオマス固形燃料は、持続可能な社会の実現に向けた重要な柱の一つとして、その役割を拡大していくことでしょう。