バイオマテリアル市場規模・シェア分析:成長動向と予測 (2025-2030年)

生体材料市場レポートは、材料タイプ(金属、ポリマー、セラミック、複合材料、天然材料)、起源(合成、天然)、用途(整形外科、心血管、歯科、創傷治癒、神経学、形成外科、組織工学および再生、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオマテリアル市場の概要

本レポートは、バイオマテリアル市場の規模、予測、分析、および2030年までのシェアに関する詳細な情報を提供しています。

市場予測の概要

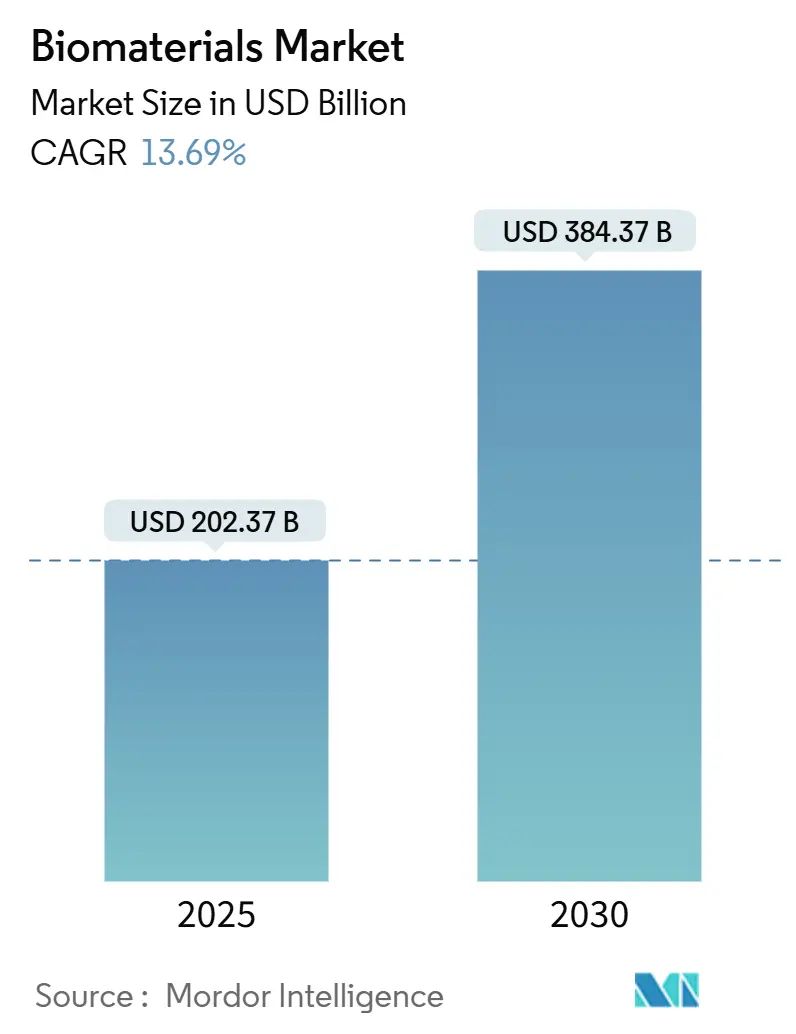

バイオマテリアル市場は、2025年には2,023.7億米ドルと推定され、2030年には3,843.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.69%と見込まれています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の推進要因と主要トレンド

市場の成長は、主に高齢化による手術件数の増加、再生医療における急速な進歩、および規制経路の効率化によって加速しています。ポリマー材料は、心血管ステントや整形外科用インプラントにおける適応性の高さから需要を維持しており、一方、循環型経済の義務化が強化されるにつれて、廃棄物由来の天然材料が急速に拡大しています。

北米は、FDAによる1,041件の画期的な医療機器指定により商業化のリスクが軽減される恩恵を受けています。一方、アジア太平洋地域は、中国における膝関節置換術の5倍の増加や、日本のiPSC(人工多能性幹細胞)イノベーションに支えられ、二桁成長を遂げています。EnovisによるLimaCorporateの8億ユーロでの買収のような戦略的買収は、原材料不足やEU医療機器規則(MDR)のコンプライアンスにおけるボトルネックを緩和することを目的とした垂直統合の動きを強調しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはポリマー材料がバイオマテリアル市場シェアの40.15%を占め、天然バイオマテリアルは2030年までに14.67%の最速CAGRを記録すると予測されています。

* 起源別: 2024年には合成バイオマテリアルがバイオマテリアル市場規模の70.60%を占め、天然バイオマテリアルは2030年までに14.84%のCAGRで拡大すると見込まれています。

* 用途別: 2024年には整形外科がバイオマテリアル市場規模の38.27%を占め、組織工学および再生医療が2030年までに15.01%の最高のCAGRを記録すると予測されています。

* 地域別: 2024年には北米がバイオマテリアル市場シェアの42.23%を維持し、アジア太平洋地域は2030年までに15.19%の最速CAGRを記録すると予測されています。

グローバルバイオマテリアル市場のトレンドと洞察

推進要因の影響分析

* 高齢化人口による関節置換術件数の急増(CAGR予測への影響: +3.2%): 米国における一次膝関節形成術の件数は2030年までに673%増加すると予測され、ドイツでは2040年までに膝関節形成術が55%増加すると予想されています。若年層や活動的な患者が候補者の大半を占めるようになり、インプラント開発者は耐摩耗性と骨統合の寿命を優先せざるを得なくなっています。

* 再生医療と3Dバイオプリンティングの急速な進歩(CAGR予測への影響: +2.8%): カナダ政府によるAspect Biosystemsへの7,275万カナダドルの助成金は、バイオプリントされた組織に対する政策的信頼を示しています。FDAが初の無細胞組織工学血管であるSymvessを承認したことは、先例を確立し、臨床応用を加速させています。

* バイオステントを用いた心血管インターベンションの拡大(CAGR予測への影響: +2.1%): 生分解性プラットフォームは、晩期血栓症を軽減することで永久金属ステントに取って代わりつつあります。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロでの買収は、薬剤溶出バルーンや吸収性足場の成長見通しを裏付けています。

* 政府の研究開発助成金と画期的なインプラントの迅速承認(CAGR予測への影響: +1.9%): FDAの画期的な医療機器プログラムは1,041件の指定を行い、そのうち128件が販売承認を得ており、商業化のリスクを大幅に軽減しています。

* 4D刺激応答性バイオマテリアルの出現(CAGR予測への影響: +1.4%)

* 廃棄物由来の天然バイオマテリアルに対する循環型バイオエコノミーの推進(CAGR予測への影響: +1.1%)

抑制要因の影響分析

* 次世代バイオマテリアルの高い製造コストと手術コスト(CAGR予測への影響: -2.3%): 2024年にはインフレとサプライチェーンのショックにより受託製造コストが高騰しました。タンタル価格は2023年に1kgあたり5,190米ドルに上昇し、特殊インプラント供給業者の利益率を圧迫しています。EU MDRへの準拠には18~24ヶ月と多額の認証費用がかかり、調査対象の欧州企業の50%がポートフォリオを縮小する原因となっています。

* 長期間にわたる多段階の規制および臨床検証のタイムライン(CAGR予測への影響: -1.8%): 2023年には14,539件の申請に対して4,873件のMDR認証しか発行されず、新規製品の発売を制限し、欧州での医療機器不足のリスクを生み出すバックログが発生しています。

* 特殊合金元素(例:Nb、Ta)のサプライチェーンの不安定性(CAGR予測への影響: -1.5%)

* 合成ポリマーからの溶出物に対する環境規制の強化(CAGR予測への影響: -0.9%)

セグメント分析

* 材料タイプ別:ポリマーの強みと天然素材の台頭

ポリマー材料は2024年にバイオマテリアル市場の40.15%を占め、心血管および整形外科用途で優位に立っています。魚の廃棄物由来のコラーゲンや昆虫由来のキトサンが天然材料の採用を加速させ、ポリマーの優位性に挑戦する14.67%のCAGRを牽引しています。複合ハイブリッド材料は、金属の強度とポリマーの弾性を兼ね備え、若年層の関節形成術患者の荷重支持の好みに対応しています。4Dプリンティングによって製造される形状記憶ポリマーは、生体内で適合する足場を可能にし、組織工学企業にとって差別化要因となっています。

天然素材はEUの循環型経済インセンティブからも恩恵を受けており、イワシの鱗からのコラーゲン抽出や甲殻類の廃棄物のアップサイクルを加速させています。金属バイオマテリアルは、タンタルやニオブの供給リスクに脆弱であるものの、高い疲労抵抗性を必要とする股関節プロテーゼには不可欠です。

* 起源別:合成材料の優位性と持続可能な勢い

合成材料は、確立された生産と予測可能な性能により、2024年にバイオマテリアル市場規模の70.60%を占めました。しかし、精密発酵コラーゲン、バイオベースポリマー、および同等の機械的完全性を達成する細菌セルロースハイドロゲルを背景に、天然代替品は14.84%のCAGRで拡大しています。合成ポリマーからの溶出物に対する規制の監視は、特に小児用および長期インプラントにおいて、開発者をバイオベースの代替品へと向かわせています。

合成材料のイノベーターは、安全に吸収される生分解性ポリ乳酸-co-グリコール酸(PLGA)およびポリヒドロキシアルカノエート(PHA)に焦点を当て、持続性ポリマーの潜在的な禁止から利益を守っています。

* 用途別:整形外科のリードと再生医療の急成長

整形外科用医療機器は、記録的な股関節および膝関節の置換術件数に支えられ、2024年にバイオマテリアル市場規模の38.27%を占めました。しかし、組織工学および再生医療は、Symvessや局所iPSC角膜移植などのFDA承認によって生物学的代替品が検証され、15.01%の最も強力なCAGRを記録しています。心血管セグメントはバイオステントによって加速し、歯科分野では3Dプリンティングを導入してチェアサイドのクラウンを製造し、治療サイクルを短縮しています。

形成外科および神経学分野は、炎症を抑える生体吸収性メッシュや神経インターフェースポリマーを統合し、次世代の採用分野として浮上しています。創傷治癒ソリューションは、抗菌ペプチドとハイドロゲルマトリックスを組み合わせて、高齢者人口に多い糖尿病性潰瘍に対処しています。

地域分析

* 北米: 2024年にバイオマテリアル市場シェアの42.23%を占め、FDAによる1,041件の画期的な指定と多額の企業研究開発に支えられています。確立された償還制度と堅牢な外科医トレーニングプログラムが、プレミアムインプラントの迅速な採用を促進しています。

* 欧州: MDRのボトルネックに苦しんでおり、2023年には14,539件の申請に対して4,873件の認証しか発行されず、製品発売の遅延や一部のメーカーによる既存製品の撤退を引き起こしています。それにもかかわらず、ドイツでは2040年までに膝関節置換術の発生率が55%増加すると予想されており、コンプライアンスのハードルが緩和されれば需要が保証されます。

* アジア太平洋: 中国における膝関節置換術の5倍の増加と、日本における初のヒトiPSC角膜移植に牽引され、15.19%の最速CAGRを記録しています。2021年のピークからベンチャー資金が22%減少したにもかかわらず、この地域のメドテック部門は2030年に2,250億米ドルの収益を目標としており、世界のOEMが製造を現地化することを奨励しています。

競争環境

企業が原材料パイプラインと規制に関する専門知識を確保するにつれて、統合が加速しています。EnovisはLimaCorporateを8億ユーロで買収し、3DプリントされたTrabecular Titaniumのノウハウを獲得し、再建術の収益目標を10億米ドルに引き上げました。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロでの買収は、吸収性足場の需要増加の中で、インターベンション心臓病学における同社のリーチを拡大しています。

イノベーションの優位性は、4Dプリンティングと機械学習最適化を活用する企業に集まっています。Strykerは2025年第1四半期に11.9%の純売上高成長を記録し、Makoロボットシステムの記録的な導入に支えられました。Zimmer BiometのFDA承認済みセメントレス部分膝関節は、Paragon 28の買収に続く足と足首の多様化を支えています。

バイオマテリアル業界の主要企業

* Koninklijke DSM N.V.

* Corbion NV

* Noble Biomaterials, Inc.

* Dentsply Sirona

* Zimmer Biomet

最近の業界動向

* 2025年4月: Zimmer BiometはParagon 28の買収を完了し、50億米ドルの足と足首のニッチ市場での存在感を固めました。

* 2025年2月: TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収し、薬剤溶出バルーンと吸収性足場を追加しました。

このレポートは、世界の生体材料市場に関する詳細な分析を提供しています。生体材料とは、治療(身体組織の機能の治療、増強、修復、または置換)または診断のいずれかの医療目的のために、生物学的システムと相互作用するように設計された物質と定義されています。

市場は、材料タイプ(天然生体材料、金属生体材料、セラミック生体材料、ポリマー生体材料)、起源(合成、天然)、用途(整形外科、心血管、歯科、創傷治癒、神経学、形成外科、組織工学・再生、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。また、主要地域にわたる17カ国の市場規模とトレンドも網羅しており、各セグメントの市場価値(USD)が提供されています。

市場規模と成長予測に関して、生体材料市場は2025年に2,023.7億米ドルと評価され、2030年までに3,843.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.69%と高い成長が見込まれています。

主要な市場セグメントでは、ポリマー材料が2024年に40.15%の市場シェアを占め、心血管および整形外科用途での需要が主な要因となり、最大のシェアを維持しています。地域別では、アジア太平洋地域が2030年まで15.19%の最も高いCAGRで成長すると予測されています。これは、中国における関節置換術の増加と、日本における再生医療の進歩が主な推進力となっています。

市場の成長を牽引する主な要因としては、高齢化人口の増加による関節置換術の需要急増、再生医療および3Dバイオプリンティングにおける急速な進歩、バイオステントを用いた心血管インターベンションの拡大が挙げられます。さらに、画期的なインプラントに対する政府のR&D助成金や迅速承認制度、4D刺激応答性生体材料の登場、廃棄物由来の天然生体材料を推進する循環型バイオエコノミーへの動きも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。次世代生体材料の高い製造コストと手術費用、多段階にわたる規制および臨床検証の長期化、特殊な合金元素(例:Nb、Ta)のサプライチェーンの不安定性、合成ポリマーからの溶出物に対する環境規制の強化などが挙げられます。

規制環境については、特に欧州におけるEU医療機器規則(MDR)の導入が市場に影響を与えています。2023年には14,539件の申請に対し4,873件の承認に留まり、認証の滞留が発生し、製品発売の遅延やコンプライアンスコストの増加を招いています。

レポートでは、市場の競争状況についても詳細に分析されており、市場集中度、市場シェア分析、およびJohnson & Johnson (DePuy Synthes)、Stryker Corporation、Medtronic plc、Evonik Industries AG、Corbion NV (Purac)など、主要20社の企業プロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会による関節置換術件数の急増

- 4.2.2 再生医療と3Dバイオプリンティングの急速な進歩

- 4.2.3 バイオステントを用いた心血管インターベンションの拡大

- 4.2.4 政府による研究開発助成金と画期的なインプラントに対する迅速承認

- 4.2.5 4D刺激応答性生体材料の出現

- 4.2.6 廃棄物由来の天然生体材料に対する循環型バイオエコノミーの推進

-

4.3 市場の阻害要因

- 4.3.1 次世代生体材料の高い製造・手術コスト

- 4.3.2 長期にわたる多段階の規制および臨床検証期間

- 4.3.3 特殊合金元素(例:Nb、Ta)のサプライチェーンの不安定性

- 4.3.4 合成ポリマー溶出物に対する環境規制の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、2024-2030年)

-

5.1 材料タイプ別

- 5.1.1 金属

- 5.1.2 ポリマー

- 5.1.3 セラミック

- 5.1.4 複合材料

- 5.1.5 天然

-

5.2 起源別

- 5.2.1 合成

- 5.2.2 天然

-

5.3 用途別

- 5.3.1 整形外科

- 5.3.2 心血管

- 5.3.3 歯科

- 5.3.4 創傷治癒

- 5.3.5 神経学

- 5.3.6 形成外科

- 5.3.7 組織工学 & 再生

- 5.3.8 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 メドトロニック plc

- 6.3.4 エボニック・インダストリーズ AG

- 6.3.5 コルビオン NV(ピューラック)

- 6.3.6 ジマー・バイオメット・ホールディングス Inc.

- 6.3.7 コベストロ AG

- 6.3.8 BASF SE

- 6.3.9 セラニーズ・コーポレーション

- 6.3.10 インビビオ(ビクトレックス plc)

- 6.3.11 DSM バイオメディカル

- 6.3.12 バークレー・アドバンスト・バイオマテリアルズ

- 6.3.13 デンツプライ・シロナ

- 6.3.14 カーペンター・テクノロジー・コーポレーション

- 6.3.15 コラーゲン・ソリューションズ plc

- 6.3.16 ストローマン・ホールディング AG

- 6.3.17 オルガノジェネシス Inc.

- 6.3.18 プレシジョン・バイオマテリアルズ Inc.

- 6.3.19 ライト・メディカル(現ストライカー)

- 6.3.20 3M ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオマテリアルとは、生体内に導入され、生体組織や体液と相互作用する材料の総称でございます。その主な目的は、病気や損傷によって失われた生体機能の代替、修復、あるいは改善を図ることにあります。医療機器、人工臓器、再生医療の分野において不可欠な存在であり、生体適合性、すなわち生体内で有害な反応を引き起こさず、周囲の組織と良好な相互作用を保つ能力が最も重要な特性とされています。

バイオマテリアルは、その化学的性質や構造によって多岐にわたる種類がございます。

まず、金属系バイオマテリアルとしては、ステンレス鋼、チタン合金、コバルトクロム合金などが挙げられます。これらは高い強度と耐食性を持ち、人工関節(股関節、膝関節)、骨プレート、スクリュー、歯科インプラントなどの荷重がかかる部位に広く用いられています。

次に、セラミックス系バイオマテリアルには、アルミナ、ジルコニア、ハイドロキシアパタイトなどがございます。アルミナやジルコニアは生体不活性で、高い硬度と耐摩耗性から人工関節の摺動面や歯科材料に利用されます。一方、ハイドロキシアパタイトは骨の主成分であり、生体活性を持つため、骨との結合性が高く、人工骨や骨補填材として活用されています。

高分子系バイオマテリアルは、ポリエチレン、ポリプロピレン、シリコーン、ポリ乳酸、ポリグリコール酸など、非常に多様な種類があります。これらは柔軟性、加工性に優れ、生分解性を持つものも多く、人工血管、縫合糸、薬物送達システム(DDS)、コンタクトレンズ、カテーテルなど、幅広い用途で利用されています。特に生分解性高分子は、体内で徐々に分解・吸収されるため、長期的な異物残存のリスクを低減できる利点がございます。

さらに、複数の材料の利点を組み合わせた複合材料も開発されており、例えば骨セメントや繊維強化プラスチックなどが整形外科分野で用いられています。

近年では、天然由来バイオマテリアルへの注目も高まっています。コラーゲン、ヒアルロン酸、キトサン、アルギン酸などがこれにあたり、生体親和性や生分解性に優れるため、組織工学の足場材料、創傷被覆材、薬物キャリアなどに応用されています。

バイオマテリアルの用途は、医療のあらゆる分野にわたります。

整形外科分野では、人工股関節や人工膝関節といった人工関節、骨折治療に用いる骨プレートやスクリュー、脊椎固定具などが代表的です。

歯科分野では、失われた歯の機能を回復させる歯科インプラント、義歯、虫歯の充填材、歯列矯正装置などに利用されています。

循環器科分野では、人工血管、人工心臓弁、血管を広げるステント、ペースメーカーのリード線などが生命維持に不可欠な役割を果たしています。

眼科分野では、視力矯正のためのコンタクトレンズや眼内レンズ、重度の角膜疾患に対する人工角膜などが患者様のQOL向上に貢献しています。

また、特定の部位に薬剤を効率的に送達したり、薬剤の放出速度を制御したりする薬物送達システム(DDS)においても、バイオマテリアルは重要な役割を担っています。

さらに、組織工学や再生医療の分野では、細胞を培養するための足場材料(スキャフォールド)として用いられ、人工皮膚、人工軟骨、さらには人工臓器の開発へとつながっています。その他にも、創傷被覆材、カテーテル、診断用プローブなど、その応用範囲は広範でございます。

バイオマテリアルの発展を支える関連技術も多岐にわたります。

材料科学と表面改質技術は、バイオマテリアルの生体適合性を向上させる上で極めて重要です。例えば、材料表面に特定の分子を固定化したり、ナノ構造を形成したりすることで、細胞の接着性や増殖を制御したり、抗菌性を付与したりすることが可能になります。プラズマ処理や各種コーティング技術がその代表例です。

組織工学と再生医療は、バイオマテリアルと細胞を組み合わせることで、損傷した組織や臓器を再生・修復する技術です。3Dバイオプリンティング技術の進展により、より複雑な生体組織の構造を模倣した足場材料の作製が可能になりつつあります。

ナノテクノロジーは、バイオマテリアルの分野に革新をもたらしています。ナノ粒子、ナノファイバー、ナノコーティングなどは、薬物送達の効率化、診断精度の向上、細胞との相互作用の精密な制御などに貢献しています。

また、開発されたバイオマテリアルの安全性と有効性を評価するための生体適合性評価技術も不可欠です。細胞毒性試験、動物試験、そして最終的な臨床試験を通じて、厳格な基準を満たすことが求められます。国際標準化機構(ISO)によって定められた規格がその指針となります。

さらに、バイオマテリアルを製品として実現するための精密加工技術や滅菌技術も、その品質と安全性を保証する上で重要な要素でございます。

バイオマテリアル市場は、世界的に見て着実に成長を続けております。その背景には、高齢化社会の進展に伴う整形外科疾患や循環器疾患の増加、生活習慣病の蔓延、そして医療技術の絶え間ない進歩がございます。患者様のQOL(生活の質)向上への意識の高まりも、市場拡大の大きな要因となっています。

主要なプレイヤーとしては、医療機器メーカー、製薬会社、そして材料メーカーが挙げられます。これらの企業は、研究開発に多大な投資を行い、革新的なバイオマテリアルの創出を目指しています。

しかし、バイオマテリアルの開発と製品化には、各国の薬事規制当局(日本ではPMDA、米国ではFDA、欧州ではEMAなど)による厳格な承認プロセスをクリアする必要があります。安全性と有効性に関する膨大なデータが求められ、そのための時間とコストは大きな課題となります。また、高機能なバイオマテリアルは高コストになりがちであり、長期的な安全性データが不足している点や、倫理的な側面も常に議論の対象となります。

将来の展望として、バイオマテリアルはさらなる進化を遂げることが期待されています。

一つは、個別化医療・精密医療への対応です。患者様個々の体質や疾患の状態に合わせてカスタマイズされたバイオマテリアルが開発され、より効果的で副作用の少ない治療が実現されるでしょう。

また、スマートバイオマテリアルの開発も進んでいます。これらは、体内の温度、pH、光、電気信号などの環境変化に応答して、薬物を放出したり、形状を変化させたり、自己修復機能を発揮したりする能力を持つ材料です。これにより、より高度な治療や診断が可能になります。

さらに、生体組織の複雑な構造や機能をより忠実に模倣する生体模倣材料の研究も活発です。これにより、生体との親和性が極めて高く、より自然な機能回復が期待できる材料が生まれる可能性があります。

持続可能性も重要なテーマであり、生分解性や環境負荷の低い材料の開発、リサイクル可能なバイオマテリアルの研究も進められています。

近年では、AI(人工知能)やデータサイエンスの活用も注目されており、材料設計の最適化、生体適合性の予測、臨床データの解析などにAIが導入されることで、開発期間の短縮や効率化が図られると期待されています。

バイオマテリアルは、今後も医療の進歩を牽引し、人々の健康と福祉に大きく貢献していくことでしょう。