生体医療用3Dプリンティング材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

生体医療用3Dプリンティング材料市場レポートは、材料タイプ(光硬化性樹脂など)、用途(インプラント・義肢、プロトタイピング・手術ガイド、組織・臓器工学など)、形態(フィラメント、粉末、液体/樹脂、ペレット・顆粒)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体適合性3Dプリンティング材料市場の概要

市場規模と成長予測

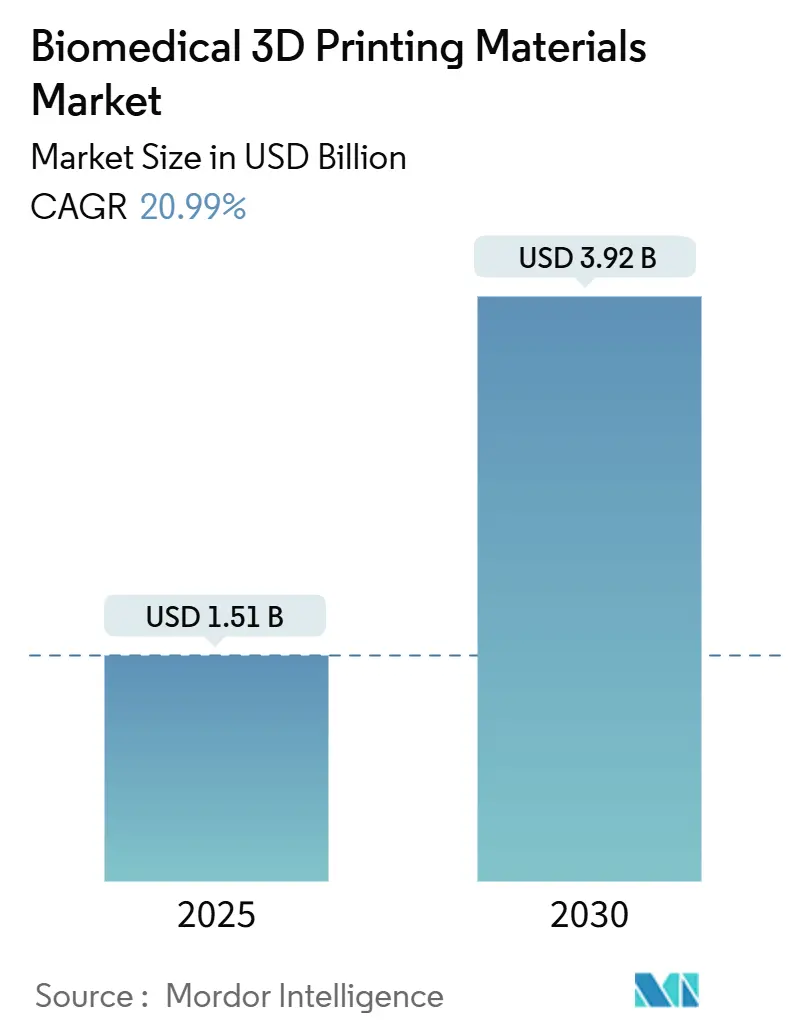

生体適合性3Dプリンティング材料市場は、2025年には15.1億米ドルに達し、2030年には39.2億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は20.99%と見込まれています。この成長は、積層造形(アディティブ・マニュファクチャリング)と精密医療の急速な融合、患者固有の医療機器に対する需要の増加、および製品承認サイクルを短縮する明確な規制ガイドラインによって推進されています。高性能ポリマーの進歩、病院における製造能力の拡大、歯科、補聴器、組織工学分野での利用拡大も市場成長を後押ししています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場動向と洞察

成長促進要因

1. 患者固有のインプラントの医療分野での採用拡大:

個別化医療は、病院が患者の解剖学的構造に合わせてインプラントを製造する積層造形施設を導入することで、臨床ルーチンへと移行しています。3D Systems社が欧州規制下で承認された初のポイントオブケア3DプリントPEEK顔面インプラントを製造したことは、オンサイト製造が厳格な品質要件を満たしつつ、手術リードタイムを短縮できることを示しています。早期導入病院では、再手術の減少と患者満足度の向上が報告されており、特注デバイスのプレミアム価格を正当化しています。画像診断、設計、印刷を連携させるデジタルワークフローも臨床医に利益をもたらしています。PEEK、PEKK、医療グレードのチタン粉末などの高性能ポリマーを認証する材料サプライヤーは、検証済みの原料と追跡可能なサプライチェーンが外科医に好まれるため、継続的な収益を得ています。ポリマー科学とターンキー規制文書作成を組み合わせる企業が競争優位性を確立しており、小規模企業がこれを模倣することは困難です。

2. 歯科および補聴器分野における用途範囲の拡大:

デジタル歯科医療と聴覚医療は、大規模なカスタマイズの先駆者となっています。ソノヴァ社は、Materialise社の自動設計パイプラインとの提携により、カスタムフィット補聴器シェルを完全に積層造形生産に移行し、1,000万個以上のユニットを生産しました。この転換は、産業規模の積層造形ワークフローが、生体適合性を維持しつつ、厳しいコスト目標と高いスループットを満たせることを証明しています。歯科ラボでは現在、歯茎の色に合う光重合性ポリマー、エナメル質を模倣するセラミックス、唾液酵素に耐性のある透明樹脂が利用されています。材料の革新により、ナイトガード、手術ガイド、アライナーモールドなど、24時間以内に製造できるサービスが拡大しました。これらの成功は、材料システムが規制当局の承認を得れば、義肢装具や顎顔面インプラントなどの隣接する医療専門分野も同様に規模を拡大できると投資家を確信させています。

3. 医療グレードポリマーおよび金属原料の進歩:

新しい配合により、手術室における積層造形部品のサービス範囲が拡大しています。Stratasys社は、滅菌耐性を損なうことなく信頼性の高い溶融堆積を実現するために設計されたPEEKブレンドであるVICTREX AM 200を導入しました。Evonik社のRESOMERシリーズは、生体吸収性インプラントが組織治癒のタイムラインに合うように分解プロファイルを調整し、フォローアップ手術の必要性を低減しています。金属分野では、より厳密な粉末粒度分布と表面化学制御により、3Dプリントチタン関節の骨統合が改善されています。サプライヤーは、補強用の炭素繊維や生体活性セラミックスを埋め込んだ複合ペレットを実験しており、単一のプリント内で機能勾配構造を可能にしています。材料が高度化するにつれて、認定プロトコルが長期化し、深い規制能力の価値が高まっています。

4. 積層造形医療機器に対する好ましい規制経路:

米国FDAの積層造形ガイダンスは、滅菌性、機械的完全性、生体適合性に関する推奨される試験を明記しており、イノベーターに予測可能な承認ロードマップを提供しています。欧州の医療機器規制(MDR)も同様に、層ごとの製造変数を扱い、加盟国全体で品質要件を調和させています。臨床試験に関する標準化されたISO 14155言語は現在、積層造形に関する考慮事項を参照しており、インプラント試験における解釈リスクを低減しています。明確な規則は、資本の不確実性を減らし、これまで偶発的な計画に費やされていた研究開発予算を解放します。完全な検証ツールキットを提供できるサプライヤーは、病院のエンジニアが患者治療に使用されるすべての材料ロットを文書化する必要があるため、優先ベンダーとしての地位を獲得します。

成長抑制要因

1. 生体適合性プリンティング材料の高コスト:

医療グレードのポリマーと金属は、追加の精製、バッチ試験、文書化が必要なため、工業用材料よりも300~500%高価です。低所得地域では、臨床的必要性が明らかであっても、病院は導入を延期することがよくあります。材料費は、1回の処置あたりの消費量が多い使い捨て手術ガイドで最も重くのしかかります。サプライヤーは、スケールメリットを享受するためにリサイクル粉末プログラムや大規模生産を模索していますが、厳格な変更管理規則が価格下落を遅らせています。コストが下がるまで、支払者はインプラントのみをカバーし、補助的なプリントツールはカバーしない可能性があり、短期的な販売量増加を抑制しています。

2. 規制および品質コンプライアンスの複雑さ:

製造業者は、FDA 510(k)、欧州MDR、中国NMPA、および国別の適合性評価など、異なる規則に対応する必要があります。各管轄区域は独自の書類を要求するため、専門家や試験ラボへの支出が増加します。積層造形の層ごとの性質は、わずかなプリンターの逸脱でも部品の密度や表面粗さを変える可能性があるため、従来のバッチ検査を複雑にします。品質保証チームは、CTスキャン、溶融粘度チェック、ロット追跡可能なデジタルファイルを導入する必要があり、間接費が増加します。小規模企業はコンプライアンスを外部委託することが多く、タイムラインと予算を圧迫する一方、多国籍企業は規制に関する専門知識を競争上の高い障壁に変えています。

3. ハイドロゲルバイオインクの機械的性能の限界:

ハイドロゲルバイオインクは、その生体適合性と細胞培養能力において大きな可能性を秘めていますが、特に荷重を支える用途において、その機械的強度が従来の材料に比べて限定的であるという課題があります。これは、組織工学や臓器再生の分野での広範な臨床応用を妨げる要因となっています。

4. インプラントグレード高性能ポリマーの供給制約:

インプラントグレードの高性能ポリマーは、その製造プロセスが複雑で、厳格な品質管理が求められるため、供給に制約が生じることがあります。特に需要が急速に拡大する中で、安定した供給体制の構築が課題となっています。

セグメント分析

1. 材料タイプ別: ハイドロゲルがバイオプリンティングのブレークスルーを牽引

ハイドロゲルおよびバイオインクは、2030年までに22.56%のCAGRを記録し、2024年に38.54%の収益シェアを維持した光硬化性樹脂との差を縮めると予測されています。病院は軟組織構造のために細胞含有ゲルに注目しており、部品サイズが小さいにもかかわらず販売量が増加しています。ハイドロゲルの生体適合性3Dプリンティング材料市場規模は、組織工学のパイロットプロジェクトが限定的な商業リリースに移行するにつれて拡大しています。対照的に、光硬化性樹脂は、速度とコストのバランスが取れているため、手術ガイドや歯科用アライナーモールドの臨床定番として残っています。

PEEKなどの高性能ポリマーは、滅菌耐性が最重要視される荷重を支える脊椎ケージや頭蓋顎顔面プレートを保護します。ハイドロキシアパタイトのような生体セラミックスは、歯科インプラントにおける骨の成長を促進しますが、販売量はニッチなままです。生体吸収性ポリマーとベータTCP粒子を融合させた複合原料は、ハイブリッド足場のための新しい可能性を開きます。金属は整形外科の荷重ケースを支配し続けていますが、より微細な粉末と熱間等方圧プレスによる後処理により、残留多孔性が減少し、鍛造部品との生体力学的同等性が近づいています。材料のパレットが拡大するにつれて、デバイスメーカーは複数の印刷技術を習得する必要に迫られ、多くの企業が垂直統合された材料ベンダーとの提携に向かっています。

2. 用途別: 組織工学が従来のインプラントを追い抜く勢い

インプラントおよびプロテーゼは、2024年に生体適合性3Dプリンティング材料市場シェアの41.45%を占めていましたが、組織および臓器工学は、研究室が足場科学を臨床移植に転換するにつれて、23.56%のCAGRでより速く成長しています。この成長は、細胞増殖と同期して分解し、プリントされたマトリックスを置き換えるネイティブ組織を生み出すバイオインクに起因しています。血管新生技術の並行した進歩は、実行可能な厚い組織に対する主要な障壁を取り除き、材料需要をさらに押し上げています。

歯科および補聴器は、カスタムフィットが積層造形ワークフローを決定するため、安定したベースロードを提供します。手術プロトタイピングおよび解剖学的モデルは、手術時間の短縮を重視する教育病院で盛んです。薬剤送達デバイスは少量から始まりますが、精密な用量制御により高いマージンをもたらします。義肢装具およびウェアラブルセグメントは、各患者の生体力学に合わせて調整された柔軟な装具のためにナイロンとTPUブレンドに依存しており、スポーツ医学が個別化された保護具を採用するにつれて波及効果的な成長が期待されます。

3. 形態別: ペレットが粉末の優位性に挑戦

粉末は2024年に市場収益の44.34%を占め、金属および高温ポリマーのレーザーおよび電子ビーム溶融に好まれていました。しかし、スクリュー押出プリンターが医療グレードの再現性を達成するにつれて、ペレットおよび顆粒の形態は年間22.67%で拡大しています。ペレットに関連する生体適合性3Dプリンティング材料市場規模は、不活性ガス密閉粉末ドラムと比較して、原材料価格が低く、取り扱いが簡単なことから恩恵を受けています。

フィラメントは、デスクトッププリンターが限られたオペレーターの専門知識で信頼性高く動作するため、ポイントオブケア設定で関連性を維持しています。液体および樹脂は、歯科用クラウンや透明な矯正用トレイにおける50ミクロン以下の解像度にとって不可欠です。マルチフォームポートフォリオにより、サプライヤーは多様なワークフローに対応できます。複雑な荷重を支えるインプラント用の中央集権型粉末床溶融と、迅速な手術ツール用の分散型フィラメント押出です。

地域分析

1. 北米:

2024年には世界の需要の45.32%を維持し、高い医療費償還、米国FDAの明確な規制、新しい材料を迅速に採用する統合された病院サプライチェーンに支えられています。大規模な学術センターはオンサイトのプリントラボを運営しており、ベンチからベッドサイドへの迅速な移行を促進するサプライヤーパートナーシップの拠点となっています。この地域は、設計の専門知識をサテライトクリニックに輸出し、間接的な材料需要を拡大しています。しかし、支払者は臨床医にプレミアム材料の正当性を求めるため、ベンダーは再手術率の低下に関連する費用対効果データを提供する必要があります。

2. ヨーロッパ:

医療機器規制(MDR)が27カ国間で文書化を調和させ、繰り返し試験を減らすことで、バランスの取れた成長を示しています。ドイツは、医療と持続可能性の両方の目標に貢献するバイオベース化学を支援する政府助成金により、材料の研究開発を牽引しています。フランスとオランダは、軟骨修復を目的とした複合足場試験に投資しています。欧州の歯科ラボに関連する生体適合性3Dプリンティング材料市場規模は、アライナーサービスが地元で調達されたCEマーク付き樹脂を好むため、着実に増加しています。

3. アジア太平洋:

2030年までに21.45%のCAGRで最も急速に成長する地域です。中国はバイオプリンティングを戦略的技術と位置づけ、コラーゲンバイオインクのパイロットラインに地方補助金を投入しています。日本の高齢化社会はカスタマイズされた整形外科インプラントを要求しており、国内企業は精密ロボットを活用してプリンター操作を自動化しています。インドは、ティア2病院における骨折固定プレート向けに費用対効果の高いフィラメントおよびペレットシステムに注力しています。規制の異質性は依然として障害ですが、ASEANの相互承認協議により、承認された材料の地域的な承認が緩和される可能性があります。

競争環境

市場集中度は中程度です。BASF、Evonik、DSMなどのグローバル化学大手は、ポリマー科学を活用してISOクラスのクリーンルーム配合ラインを展開しています。BASFはバイオベースモノマーへの移行により、機械的性能を維持しつつ製品のカーボンフットプリントを削減しています。Evonikは、組織治癒のタイムラインに合わせたRESOMER生体吸収性材料で差別化を図り、一時的な固定デバイスに関心を持つ外科医の注目を集めています。

Stratasys、3D Systems、Formlabsなどの積層造形に特化した企業は、プリンター、検証済み材料、ワークフローソフトウェアをバンドルした統合エコシステムを提供しています。StratasysはNeo800+ステレオリソグラフィーラインを拡張し、湿気関連の欠陥を最小限に抑えるFortusフィラメント乾燥キャビネットを発表しました。3D Systemsは、臨床コンサルティングをVESTAKEEP PEEKプラットフォームと連携させ、病院が厳格な品質プロトコルに基づいて頭蓋プレートを内部で印刷できるようにしています。

CollPlantは、StratasysプリンターとrhCollagenバイオインクを組み合わせた再生乳房インプラントの臨床前試験をパイロットしており、30億米ドルの機会を狙っています。機能勾配足場をターゲットとするスタートアップ企業は、炭素繊維と生体活性セラミックスを組み合わせた複合ペレットの特許を取得し、既存の単一材料製品を飛び越えることを目指しています。大手サプライヤーが排他的なプリンター互換性を確保しようとする中で、合併や供給契約が増加しており、より緊密な垂直統合への動きを示唆しています。

主要企業

* 3D Systems Inc.

* GE Healthcare

* Evonik Industries AG

* Formlabs Inc.

* Stratasys Ltd.

最近の業界動向

* 2025年4月: 3D Systemsは、バーゼル大学病院と共同で、規制に準拠した病院内製造を実証する初のポイントオブケア3DプリントPEEK顔面インプラントを製造しました。

* 2025年4月: Stratasysは、RAPID + TCT 2025でNeo800+プリンターとVICTREX AM 200 PEEKを発表し、医療グレードポリマーの選択肢を拡大しました。

* 2024年12月: 3D Systemsは、高速プロトタイピングの需要に応えるため、PSLA 270プラットフォームとFigure 4 Rigid Composite White樹脂を発表しました。

* 2024年11月: Stratasysは、射出成形インサート用のUltracur3D RG 3280セラミック充填樹脂を含む新しいFDMおよびP3材料をリリースしました。

* 2024年11月: BASFは、高度な金属代替品としてUltramid T7000を導入し、構造用3D部品のポリマー選択肢を拡大しました。

* 2024年8月: CollPlantとStratasysは、30億米ドルの機会を狙うrhCollagenバイオプリント乳房インプラントの臨床前試験を開始しました。

生体医療用3Dプリンティング材料市場に関する本レポートは、生体組織と適合し、医療用途に安全に使用できる物体、構造、またはインプラントを作成するための3Dプリンティング技術の利用に焦点を当てています。この技術は、非毒性、非アレルギー性で、生体システムへの悪影響が最小限の材料を用いて三次元オブジェクトを製造するものです。

市場は材料タイプ、用途、形態、および地域別に細分化されており、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。世界の生体医療用3Dプリンティング材料市場は、2025年の15.1億米ドルから2030年には39.2億米ドルへと、年平均成長率(CAGR)20.99%で大幅な拡大が予測されています。

市場の成長を牽引する主な要因としては、個別患者向けインプラントの医療分野での採用拡大、歯科および補聴器デバイスにおける応用範囲の拡大、医療グレードポリマーおよび金属原料の技術進歩が挙げられます。さらに、積層造形デバイスに対する好意的な規制経路の整備、バイオプリンティングおよび組織工学への投資増加、病院におけるポイントオブケア(PoC)製造の需要増加も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。生体医療用印刷材料の高コスト(工業用グレードと比較して300〜500%高い場合がある)、規制および品質コンプライアンスの複雑さ、ハイドロゲルバイオインクの機械的性能の限界、インプラントグレード高性能ポリマーの供給制約などが挙げられます。特に、高コストは価格に敏感な市場での採用を制限する主要因となっています。

主要な市場セグメントとトレンドを見ると、材料タイプ別では、光硬化性樹脂(SLA/DLP)が歯科および外科ガイド印刷での優位性により、2024年の収益の38.54%を占め、最大のシェアを保持しています。その他、熱可塑性ポリマー、高性能ポリマー、金属および合金、バイオセラミックス、ハイドロゲルおよびバイオインク、複合材料などが含まれます。

用途別では、組織および臓器工学分野がバイオプリンティング技術の成熟に伴い、2030年まで年平均成長率23.56%で最も急速な拡大が予測されています。その他の主要な用途には、インプラントおよび義肢、プロトタイピングおよび外科ガイド、歯科および補聴器、薬剤送達および医薬品試験、装具およびウェアラブルデバイスなどがあります。

形態別では、押出成形システムにおける原材料コストと廃棄物の削減効果により、ペレット状の原料が粉末状の原料よりも注目を集めており、2030年まで年平均22.67%で成長すると見込まれています。その他、フィラメント、液体/樹脂、顆粒状の形態があります。

地域別では、アジア太平洋地域が拡大する医療インフラと政府のイノベーションプログラムに牽引され、年平均成長率21.45%で最も急速に成長する市場と予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、3D Systems Inc.、Stratasys Ltd.、GE Healthcare、Evonik Industries AG、Formlabs Inc.、EOS GmbH、Renishaw PLC、Materialise NV、BASF Forward AM、Henkel AG、Arkema、Covestro AG、DSM-Additive Solutions、SABIC、Victrex PLC、Cellink (BICO)、Organovo Holdings、CollPlant Biotechnologies、Stryker Corp.などが挙げられ、これらの企業はグローバルレベルでの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などがプロファイルされています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 患者固有インプラントの医療分野での採用拡大

- 4.2.2 歯科および補聴器における適用範囲の拡大

- 4.2.3 医療グレードポリマーおよび金属原料の進歩

- 4.2.4 積層造形デバイスに対する有利な規制経路

- 4.2.5 バイオプリンティングと組織工学への投資増加

- 4.2.6 病院におけるポイントオブケア製造の需要増加

-

4.3 市場の阻害要因

- 4.3.1 生体医療用印刷材料の高コスト

- 4.3.2 規制および品質コンプライアンスの複雑さ

- 4.3.3 ハイドロゲルバイオインクの限られた機械的性能

- 4.3.4 インプラントグレード高性能ポリマーの供給制約

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 材料タイプ別

- 5.1.1 光硬化性樹脂 (SLA/DLP)

- 5.1.2 熱可塑性ポリマー (PLA, PCL, ABS, PETG)

- 5.1.3 高性能ポリマー (PEEK, PEKK, Ultem)

- 5.1.4 金属 & 合金 (Ti-6Al-4V, Co-Cr, SS316L)

- 5.1.5 バイオセラミックス (HA, ZrO?, TCP)

- 5.1.6 ハイドロゲル & バイオインク

- 5.1.7 複合材料 & ナノ複合材料ブレンド

-

5.2 用途別

- 5.2.1 インプラント & 義肢

- 5.2.2 プロトタイピング & 手術ガイド

- 5.2.3 組織 & 臓器工学

- 5.2.4 歯科 & 補聴器

- 5.2.5 薬物送達 & 医薬品試験

- 5.2.6 装具 & ウェアラブル

-

5.3 形態別

- 5.3.1 フィラメント

- 5.3.2 粉末

- 5.3.3 液体 / 樹脂

- 5.3.4 ペレット & 顆粒

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 3Dシステムズ社

- 6.4.2 ストラタシス社

- 6.4.3 GEヘルスケア

- 6.4.4 エボニック インダストリーズAG

- 6.4.5 フォームラボ社

- 6.4.6 EOS GmbH

- 6.4.7 レニショーPLC

- 6.4.8 エンビジョンテックUS LLC

- 6.4.9 マテリアライズNV

- 6.4.10 BASFフォワードAM

- 6.4.11 ヘンケルAG(ロックタイトAM)

- 6.4.12 アルケマ(サルトマー)

- 6.4.13 コベストロAG

- 6.4.14 DSM-アディティブソリューションズ

- 6.4.15 SABIC

- 6.4.16 ビクトレックスPLC

- 6.4.17 セルリンク(BICO)

- 6.4.18 オルガノボ・ホールディングス

- 6.4.19 コルプラント・バイオテクノロジーズ

- 6.4.20 ストライカー社

- 6.4.21 プロドウェイズ・グループ

- 6.4.22 ラピッドシェイプGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

生体医療用3Dプリンティング材料は、3Dプリンティング技術を用いて、生体組織や臓器の代替品、医療機器、インプラントなどを製造するために特別に開発された材料の総称でございます。これらの材料は、生体適合性、すなわち生体内で有害な反応を引き起こさない特性を持つことが最も重要であり、さらに用途に応じて、生体吸収性、機械的強度、加工性、細胞親和性といった多様な特性が求められます。従来の医療材料が既成の形状や規格に限定されるのに対し、3Dプリンティング材料は患者個々の解剖学的特徴に合わせたカスタムメイドの製品を、複雑な内部構造を持つものも含めて、高精度かつ迅速に製造できる点で画期的な進歩をもたらしています。これにより、個別化医療の実現に大きく貢献し、患者のQOL向上に寄与することが期待されています。

生体医療用3Dプリンティング材料には、その化学的性質や用途に応じて多岐にわたる種類が存在します。主なものとしては、まず「ポリマー系材料」が挙げられます。これには、生体内で分解・吸収される「生体吸収性ポリマー」と、分解されずに長期的に安定する「生体不吸収性ポリマー」があります。生体吸収性ポリマーの代表例としては、ポリ乳酸(PLA)、ポリカプロラクトン(PCL)、ポリ乳酸-グリコール酸共重合体(PLGA)などがあり、これらは骨や軟骨の再生足場材料として利用され、組織が再生するにつれて徐々に分解・吸収されます。一方、生体不吸収性ポリマーには、ポリエーテルエーテルケトン(PEEK)やポリエーテルケトンケトン(PEKK)などがあり、これらは高い機械的強度と生体適合性から、頭蓋骨や脊椎のインプラント、歯科用材料などに用いられます。また、天然由来のポリマーとして、コラーゲン、ゼラチン、アルギン酸、キトサンなども広く研究されており、これらは優れた細胞親和性と生分解性を持ち、バイオプリンティングにおけるバイオインクの基材として活用されています。

次に、「セラミックス系材料」も重要なカテゴリーです。リン酸カルシウム系のハイドロキシアパタイト(HAp)やリン酸三カルシウム(TCP)は、骨の主要な無機成分であり、骨組織との親和性が高く、骨再生を促進する特性を持つため、骨欠損部の充填材や足場材料として利用されます。また、ジルコニアやアルミナといった高強度セラミックスは、生体不活性で耐摩耗性に優れるため、歯科インプラントや人工関節の一部に用いられることがあります。

さらに、「金属系材料」も不可欠です。チタンおよびチタン合金(特にTi-6Al-4V)は、高い強度、優れた耐食性、そして良好な生体適合性を持つため、整形外科分野の人工関節や骨プレート、歯科インプラントなど、長期的な荷重に耐える必要があるインプラント材料として広く使用されています。コバルトクロム合金やステンレス鋼も、特定の医療機器やインプラントに利用されることがあります。

これらの単一材料だけでなく、複数の材料の特性を組み合わせた「複合材料」も開発が進められています。例えば、ポリマーとセラミックスを複合化することで、柔軟性と骨伝導性を両立させた材料や、金属とポリマーを組み合わせた軽量かつ高強度の材料などが研究されており、より多様な医療ニーズに対応できる可能性を秘めています。また、細胞と生体高分子を混合した「バイオインク」は、生きた細胞を直接積層して組織や臓器を構築するバイオプリンティングにおいて不可欠な材料であり、再生医療の最前線で注目されています。

生体医療用3Dプリンティング材料の用途は非常に広範にわたります。最も期待されている分野の一つが「組織工学・再生医療」です。骨、軟骨、皮膚、血管、神経などの損傷した組織や臓器を修復・再生するための足場(スキャフォールド)として、これらの材料が用いられます。特に、患者自身の細胞を播種した足場を3Dプリンティングで作成し、体外で培養した後に体内に移植することで、拒絶反応のリスクを低減し、機能的な組織再生を目指す研究が活発に行われています。バイオプリンティング技術の進展により、血管網を持つ複雑な組織モデルやミニ臓器の作製も可能になりつつあり、将来的には移植可能な人工臓器の実現も視野に入っています。

次に、「医療機器・インプラント」の分野では、患者個々の解剖学的特徴に完全に適合するカスタムメイドの製品製造に貢献しています。例えば、頭蓋骨の欠損部を補うインプラント、脊椎の固定具、人工関節の一部、歯科インプラント、義歯などが、CTやMRIデータに基づいて設計され、3Dプリンティング材料を用いて製造されます。これにより、手術時間の短縮、術後の合併症リスクの低減、患者の快適性の向上といったメリットがもたらされます。また、手術のシミュレーションや術前計画に用いる高精度な医療モデルや、患者の身体に合わせたプロテーゼ(義肢)や装具の製造にも活用されています。

さらに、「薬剤送達システム」への応用も進められています。特定の薬剤を内包したマイクロカプセルや、薬物放出を制御するデバイスを3Dプリンティングで製造することで、必要な部位に、必要な量を、必要なタイミングで薬剤を届けることが可能になり、治療効果の最大化と副作用の最小化が期待されています。

これらの材料を支える「関連技術」も多岐にわたります。まず、基盤となる「3Dプリンティング技術」自体が重要です。熱溶解積層法(FDM)、光造形法(SLA)、選択的レーザー焼結法(SLS)、バインダージェット法など、材料の特性や用途に応じて様々な方式が使い分けられます。特に、細胞を含むバイオインクを扱う「バイオプリンティング」は、生体医療分野に特化した技術として急速に進化しています。また、「材料科学」の進歩は不可欠であり、生体適合性、機械的特性、生分解性、細胞接着性などの評価技術や、材料表面を改質して機能性を付与する技術が研究されています。患者の身体データを取得するための「画像診断技術」(CT、MRIなど)や、それらのデータから3Dモデルを設計する「CAD/CAM技術」も、カスタムメイド医療製品の製造には欠かせません。

「市場背景」としては、世界的な高齢化の進展と慢性疾患の増加が、再生医療や個別化医療への需要を押し上げており、生体医療用3Dプリンティング材料市場は急速な成長を遂げています。患者一人ひとりに最適化された治療を提供できる個別化医療は、治療効果の向上だけでなく、長期的な医療費の削減にも貢献する可能性を秘めています。各国政府や規制機関(米国FDA、日本のPMDAなど)も、これらの革新的な医療技術の安全性と有効性を評価するためのガイドライン整備を進めており、市場の健全な発展を後押ししています。材料メーカー、3Dプリンターメーカー、医療機器メーカー、そして大学や研究機関が連携し、新たな材料や技術の開発、臨床応用への道を切り拓いています。

「将来展望」としては、生体医療用3Dプリンティング材料はさらなる進化を遂げると予想されます。より生体模倣性の高い、複雑な多機能性を持つ材料の開発が進むでしょう。例えば、生体内の微細な環境変化に応答して薬物を放出したり、自己修復能力を持つ「スマート材料」の実現が期待されています。複数の異なる材料を同時にプリンティングする「多材料プリンティング」技術の発展により、より複雑で機能的な組織や臓器の作製が可能になるでしょう。バイオプリンティング技術は、血管網や神経網を持つ複雑な臓器の構築、さらには創薬スクリーニングや疾患モデルとしての活用を通じて、新薬開発の効率化にも貢献すると考えられます。臨床応用においては、現在よりも多くの疾患領域での適用が拡大し、将来的には手術室で患者のニーズに合わせてオンデマンドで医療機器や組織を製造する「ポイントオブケア製造」が実現する可能性もございます。また、人工知能(AI)や機械学習技術との融合により、最適な材料設計、プリンティングプロセスの最適化、品質管理の自動化などが進み、開発期間の短縮と製品の信頼性向上が期待されます。一方で、人工臓器の作製や生命倫理に関する議論など、技術の進展に伴う社会的な課題にも向き合っていく必要がございます。生体医療用3Dプリンティング材料は、医療の未来を大きく変革する可能性を秘めた、極めて重要な技術分野であると言えるでしょう。