医用冷蔵冷凍庫市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

医療用冷蔵庫・冷凍庫市場は、製品タイプ(血漿冷凍庫、血液銀行冷蔵庫など)、冷凍技術(コンプレッサー式、吸収式/吸着式、磁気冷凍、スターリングエンジン)、エンドユーザー(病院・診療所、血液銀行など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオメディカル冷蔵庫・冷凍庫市場の概要

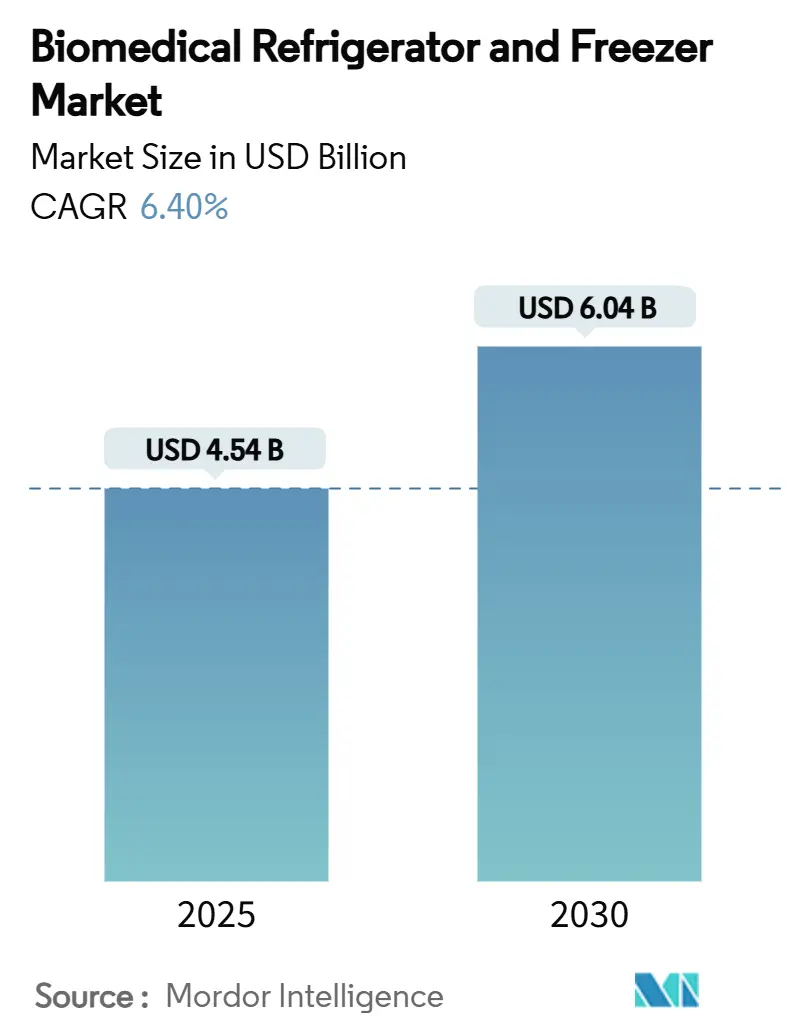

バイオメディカル冷蔵庫・冷凍庫市場は、2025年には45.4億米ドルと評価され、2030年までに60.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.40%です。この成長は、超精密な温度管理を必要とする細胞・遺伝子治療への投資増加、世界的なワクチン保管規制の厳格化、およびポータブルでIoT対応のコールドチェーン資産を必要とする分散型臨床試験への移行加速を反映しています。

現在、設置されている容量の大部分はコンプレッサー技術に基づいていますが、持続可能性に関する規制により、磁気冷凍やその他の冷媒を使用しないアプローチの採用が急速に進んでいます。サプライチェーンの回復力も重要なテーマであり、ヘリウム不足は極低温容量を制約し、半導体不足はスマート冷凍庫のリードタイムを長期化させています。このため、購入者は冷却性能だけでなく、コンポーネントのトレーサビリティ、遠隔監視、ダウンタイムを制限する予測保守機能も考慮してベンダーを評価するようになっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には研究室用冷蔵庫が市場シェアの23.4%を占め、超低温冷凍庫は2030年までに10.6%のCAGRで拡大すると予測されています。

* 技術別: コンプレッサーベースのシステムが54.2%のシェアを維持し、磁気冷凍は2025年から2030年の間に最も速い46.9%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院が33.4%の収益シェアでリードし、バイオバンクは2030年までに10.7%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が市場シェアの27.3%を占め、アジア太平洋地域は6.9%のCAGRで最も急速に成長する地域です。

世界のバイオメディカル冷蔵庫・冷凍庫市場のトレンドと洞察

市場の推進要因

* 慢性疾患の負担増加(CAGRへの影響: +1.20%): 糖尿病患者の増加など、多くの慢性疾患治療薬は厳格な温度管理を必要とします。政府主導の非感染性疾患プログラムが、特にインドや東南アジアで新しい医薬品グレードの冷蔵室の設置を支援しており、欧州の病院では生物製剤、ワクチン、血液製剤を同じフロアスペースで分離できる多ゾーンキャビネットへのアップグレードが進んでいます。高価なモノクローナル抗体などの温度に敏感な薬剤の保管には、冗長なコンプレッサー、バッテリーバックアップ、24時間体制のクラウドテレメトリーへの投資意欲を高めています。

* 臓器移植および細胞・遺伝子治療保管の需要増加(CAGRへの影響: +1.80%): CAR-T、CRISPR編集細胞製品、ex vivo遺伝子治療などは、製造から患者への投与まで-150°C以下の温度で維持される必要があります。液体窒素を使用せず-165°Cを維持できるフュージョン型冷凍庫が、研究室の安全チェックを容易にし、運用コストを削減するため注目を集めています。物流チェーンにはGPSと連続温度データストリームが組み込まれ、移植コーディネーターがリアルタイムで臓器の温度を監視できるようになっています。FDAの2024年細胞治療製造ガイダンスのような規制ガイドラインは、機器の仕様基準を引き上げ、均一性や迅速な温度回復を文書化できない従来の冷凍庫の交換を加速させています。

* 新興市場における血液銀行およびバイオバンクの拡大(CAGRへの影響: +0.90%): ブラジルのFiocruzバイオダイバーシティ・ヘルスバイオバンクのような大規模施設は、中所得経済圏が高仕様のIoT対応ストレージに直接移行していることを示しています。インドネシアのMedela Potentiaは、モジュール式ULTバンクの購入のためにIFCから1200万米ドルの融資を受けました。バイオバンクはゲノムデータと生体試料の両方のリポジトリとして機能するため、キャビネットにはバーコードリーダー、RFIDアンテナ、安全なクラウド接続が統合される必要があります。地方での停電に備え、多くのユニットには24時間バッテリーパックとソーラーインバーターが搭載されています。

* 温度に敏感なワクチン物流に関する規制義務(CAGRへの影響: +1.10%): CDCの最新のワクチン保管・取り扱いツールキットは、家庭用冷蔵庫の免除を撤廃し、診療所に連続デジタル記録機能を備えた専用のバイオメディカルモデルの採用を義務付けています。USP <659>は「制御された低温」(+2°C~+15°C)と逸脱限界を規定し、薬局に手順の再調整と、閾値に近づくとSMSアラートを送信するアラーム転送システムへの投資を促しています。mRNAワクチンの普及により-80°C保管が一般化し、市場全体の基本仕様が引き上げられています。オフグリッド地域では、43°Cの周囲温度で93時間の保持が可能なソーラーダイレクトドライブユニットが利用され、サハラ以南アフリカのコールドチェーンのギャップを縮小しています。

* 分散型臨床試験によるポータブルIoT対応コールドチェーンの推進(CAGRへの影響: +0.70%): 分散型臨床試験の増加は、ポータブルでIoT対応のコールドチェーンソリューションの需要を促進しています。

* グリーンでエネルギー効率の高い研究室のための磁気冷凍の採用(CAGRへの影響: +0.50%): 磁気冷凍技術は、環境に優しくエネルギー効率の高い研究室の実現に貢献し、その採用が拡大しています。

市場の抑制要因

* 高い設備投資および維持費用(CAGRへの影響: -1.40%): 最先端のULT冷凍庫は5万米ドルに達し、年間サービス契約は購入価格の15%に及ぶことがあります。電気代も負担となり、1台の-80°C冷凍庫は1日あたり15 kWhを消費し、米国の平均商業料金で年間1,500米ドルのエネルギー費用に相当します。小規模な診療所やNGOは、初期費用を避けるために購入を延期したり、リースを選択したりすることがよくあります。アフリカや南アジアの一部地域では、医療機器に対する輸入関税が15%を超えることもあり、課題をさらに複雑にしています。これらの要因は、特に価格に敏感な地域において、交換サイクルを長期化させ、高度なIoT対応ユニットの普及を遅らせています。

* 高GWP冷媒の厳格な段階的廃止(CAGRへの影響: -0.80%): 高地球温暖化係数(GWP)冷媒の段階的廃止に関する厳格な規制は、市場に影響を与えています。

* 世界的なヘリウム不足による極低温冷凍庫の採用制限(CAGRへの影響: -0.60%): 2022年から2024年の間に、米国とロシアの精製プラントでの停止後、ヘリウムのスポット価格は4倍になりました。多くの研究室では現在、MRI磁石用にヘリウムを配給しており、-150°Cの極低温冷凍庫にはほとんど残っていません。一部の施設では、-120°C以下の保管に依存する研究プロトコルを一時的に中止し、サンプルを-86°Cのキャビネットに一時的に移していますが、これは数週間は許容されるものの、長期的には生存率の損失リスクがあります。ベンダーはヘリウムフリー設計を迅速に進めていますが、代替技術の規模拡大には依然として製造への複数年にわたる投資が必要です。

* チップセット供給不足によるスマート冷凍庫の展開遅延(CAGRへの影響: -0.40%): チップセットの供給不足は、スマート冷凍庫の市場投入を遅らせる要因となっています。

セグメント分析

* 製品タイプ別: 研究室用冷蔵庫がリード、ULTが急増

研究室用冷蔵庫は、2024年にバイオメディカル冷蔵庫・冷凍庫市場で最大の23.4%のシェアを占めました。これは、ほぼすべての臨床、学術、産業保健施設が試薬、ワクチン、または患者サンプルを2°C~8°Cの範囲で保管する必要があるためです。これらのユニットには現在、マイクロプロセッサーコントローラー、ドア開閉センサー、ファンアシスト気流が搭載されており、温度変動を±1°C未満に抑えています。同時に、バイオバンク、受託開発機関、病院の病理検査室が細胞株、幹細胞、mRNA治療薬の極低温容量を拡大しているため、ULTカテゴリーは10.6%のCAGRで成長しています。ULT冷凍庫はすでに市場規模の11.2億米ドルを占めており、ATMP(先進医療製品)の規制申請には-80°C以下の検証済み保管監査が必要であるため、そのシェアはさらに上昇するでしょう。

血漿冷凍庫と血液銀行用冷蔵庫は、輸血センターの老朽化した在庫を置き換えることで中程度の単一桁成長を維持しています。一方、ショックフリーザー(周囲温度から10分以内に-40°Cまで冷却するニッチなデバイス)は、高度な腫瘍学研究プロトコルで新たな需要を見出しています。メーカーは、クラウドダッシュボードと、4時間以内のオンサイト技術者対応を保証するサービスレベル契約をバンドルする傾向があり、これは特に高スループットのCOVID-19ゲノム監視ラボで高く評価されています。

* 技術別: コンプレッサーシステムが支配的、磁気冷凍が破壊的

従来のコンプレッサーアーキテクチャは、そのメンテナンスエコシステムが成熟しており、交換部品がどこでも入手できるため、54.2%のシェアで依然として基盤となっています。この設計の数十年にわたる実績は、リスクを嫌う病院のエンジニアを安心させ、より環境に優しい選択肢が登場しても強い再注文の勢いを維持しています。しかし、磁気冷凍は、20%~30%低い電力消費と高GWP冷媒の排除により、46.9%のCAGRを示しています。初期採用者には、ハイドロフルオロカーボンなしでISO 20387バイオバンク認定を満たす600リットルのパイロットユニットを試験運用しているデンマークの中央研究所が含まれます。吸収式とスターリングエンジンは特定のニッチを占めています。吸収式は、静かでバッテリーフリーの動作によりオフグリッドのワクチンプログラムで優れており、スターリングエンジンは非常に低い振動で精密な温度制御を可能にし、繊細な電子顕微鏡サンプルを保護します。

機械的な革新を超えて、ソフトウェアのオーバーレイは普遍的です。ベンダーは現在、サイバーセキュリティの脆弱性を修正するために無線でファームウェアアップデートを配信し、AIアルゴリズムはコンプレッサーの摩耗を予測し、予防的な部品交換を促しています。このようなデジタルレイヤーは、ハードウェア販売をサブスクリプションサービスに変え、市場における顧客の定着率を高めています。

* エンドユーザー別: 病院がリード、バイオバンクが成長を牽引

病院は2024年の収益の33.4%を占めています。これは、入院薬局、血液銀行、臨床試験薬局がすべて厳密に管理された冷蔵室に依存しているためです。三次医療センターでは、病棟、ICU、手術室にわたって200台以上の個別のキャビネットを運用している場合があります。薬局認定機関は現在、連続温度記録を監査しており、病院の調達は統合されたクラウドゲートウェイとバッテリーバックアップメモリモジュールを備えたユニットに向かっています。

しかし、バイオバンクは、精密医療イニシアチブが膨大なゲノムサンプルリポジトリを追求しているため、2030年までに10.7%のCAGRを達成すると予測されています。Genome Indiaのような国家規模のプロジェクトは、数百万の生体試料を保管する計画であり、モジュール式ラックマウントULTクラスターに数百万ドル規模の入札を促しています。学術研究室や製薬R&DグループはULTフリートを拡大し続けていますが、ISO 9001およびISO 20387認証の下で99.99%の稼働時間を保証する商業バイオリポジトリ運営者にオーバーフロー保管を委託する傾向が強まっています。診断センターとIVFセンターは、特にアジア太平洋地域で、不妊治療の需要が-150°Cの極低温容器の購入を押し上げているため、小規模ながら貢献度が高まっています。

地域分析

* 北米: 2024年には世界の収益の27.3%を占めました。2026年2月に発効するFDAの品質管理改革は、デバイスメーカーにISO 13485との調和を義務付けており、先進的な病院やCROは資格認定の煩雑さを避けるために、既存の在庫を事前に交換しています。米国には、重要な極低温容量を消費する主要なバイオ医薬品クラスターも存在し、Thermo Fisherの20億米ドルの複数拠点投資は、持続的な需要への自信を裏付けています。半導体不足は依然として下振れリスクであり、メーカーの約80%がWi-Fi対応温度ロガーのリードタイムが12ヶ月であると報告しており、スマートキャビネットの展開を妨げています。

* アジア太平洋: 医療システムの設備投資と活況を呈する臨床研究アウトソーシング部門の強みにより、最も速い6.9%のCAGRを記録しています。中国は現地でのバイオ製造を拡大し、インドは輸血サービスを拡大し、インドネシアはソーラーダイレクトドライブコンプレッサーを備えた地方のワクチン冷蔵庫を設置するために多国間資金を受け入れています。地域政府は、コールドチェーンのアップグレードをより広範な感染症対策と組み合わせることが多く、事実上、初期の機器調達を保証しています。国内製造も加速しており、中国のベンダーは現在、ENERGY STAR認定のULTモデルをASEAN全域に輸出しており、価格競争を激化させるとともに、製品革新を推進しています。

* 欧州: 厳格な環境政策を背景に安定した成長を遂げています。EUのFガス段階的削減規制は、高GWP冷媒の使用を抑制し、研究室を天然冷媒コンプレッサーや新興の磁気熱量システムへと向かわせています。Cold Chain Technologiesは、A+++のエネルギー評価を持つオランダの工場を開設し、同日配送を可能にしました。

競争環境

バイオメディカル冷蔵庫・冷凍庫市場は中程度の断片化を示しています。Thermo Fisherの米国での20億米ドルの拡大と41億米ドルのろ過事業買収は、コンポーネント供給を確保し、クロスセルシナジーを生み出す垂直統合の動きを例示しています。PHC Holdingsは、持続可能性を重視する購入者向けにENERGY STAR認定のULTモデルを投入し、Envirotainerとva-Q-tecの提携は、冷凍庫フリートと連携するコールドチェーン包装オプションを拡大しています。

破壊的企業は、ヘリウムフリー冷却や従量課金契約に焦点を当てています。GCI HoldingsによるStirling Ultracoldの買収は、高効率エンジンをそのラインナップに加え、複数のスタートアップ企業が、あらゆる冷凍庫ブランドと統合できるブロックチェーン対応の在庫プラットフォームを設計しています。持続可能性指標、サイバーセキュリティ保証、24時間体制の遠隔診断は、温度均一性仕様と同じくらい決定的な要素になりつつあり、市場全体の購入基準を再構築しています。

サプライチェーンの課題は競争力を高めます。多様な半導体供給源を持つ企業は、競合他社の12ヶ月に対し、6ヶ月でスマートキャビネットを出荷しています。古いコンプレッサーモデルを磁気熱量モジュールで改造したり、ヘリウムコイルを代替のコールドヘッドに交換したりできるベンダーは、交換サイクルで勝利を収めるでしょう。グリーン調達政策が普及するにつれて、冷媒のゆりかごから墓場までの回収を提供するプロバイダーは、入札への優先的なアクセスを獲得し、ハードウェア集約型の市場において差別化を強化しています。

バイオメディカル冷蔵庫・冷凍庫業界の主要企業

* Arctiko

* PHC Corporation

* Haier Biomedical

* Philips Kirsch GmbH

* Terumo Corporation

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、米国での製造とR&Dに4年間で20億米ドルを投資することを約束しました。

* 2025年3月: Cold Chain Technologiesは、アジア太平洋地域に新しい流通およびサービスハブを設立しました。

* 2025年1月: Cryoportは、先進治療薬向けのHV3極低温輸送システムを発表しました。

* 2024年6月: Haier Biomedicalは、IoT制御を備えた広口CryoBio極低温シリーズを発売しました。

本レポートは、バイオメディカル用冷蔵庫および冷凍庫市場に関する詳細な分析を提供しています。この市場は、血液、血漿、ワクチン、細胞・遺伝子治療薬、その他の温度に敏感な生体試料を+8℃から-86℃の範囲で保存するために特別に認定された工場製低温貯蔵ユニットを対象としています。ウォークイン型冷蔵室や液体窒素極低温容器は対象外です。市場規模は2025年に45.4億米ドルと評価されており、2030年までに60.4億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.4%が見込まれています。

市場の成長を牽引する主な要因は、超低温を必要とする細胞・遺伝子治療薬の急増、世界的に厳格化するワクチン保管規制、およびリアルタイム監視が可能なIoT対応ユニットへの病院投資です。また、慢性疾患の負担増加、臓器移植需要の拡大、新興市場での血液銀行やバイオバンクの拡大も寄与しています。

技術面では、高GWP(地球温暖化係数)冷媒を排除し、消費電力を最大30%削減できる磁気冷凍システムが、持続可能性目標達成に貢献するため、欧米の研究室で採用が進んでいます。エンドユーザー別では、精密医療イニシアチブやパンデミック対策計画による組織、血漿、ゲノムサンプルなどの長期超低温保存の必要性から、バイオバンクが2030年までに年平均成長率10.7%と最も急速な成長を遂げると予測されています。

一方で、市場は課題にも直面しています。高額な初期投資と維持費用、高GWP冷媒の段階的廃止規制、世界的なヘリウム不足による-150℃極低温冷凍庫の普及制限が挙げられます。特に、半導体不足はスマートキャビネットのリードタイムを12ヶ月以上に延長し、ヘリウム不足は購入者にスターリングエンジンや磁気冷凍といった代替品を検討させています。

本レポートでは、製品タイプ(血漿冷凍庫、超低温冷凍庫など)、冷凍技術(コンプレッサーベース、磁気冷凍など)、エンドユーザー(病院、血液銀行、バイオバンクなど)、および地域(北米、欧州、アジア太平洋など)別に市場を詳細に分析しています。調査は、病院関係者や販売業者への一次調査と、WHO、FDA、OECDなどの公開データや有料プラットフォームを用いた二次調査を組み合わせた堅牢な手法に基づき、毎年更新され、信頼性の高い情報を提供しています。競争環境では、Aegis Scientific Inc.、Haier Biomedical、Helmer Scientific Inc.、Panasonic Healthcare (PHC Holdings)、Thermo Fisher Scientific Inc.など、多数の主要企業が市場に存在します。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 臓器移植および細胞・遺伝子治療保管の需要の増加

- 4.2.3 新興市場における血液銀行およびバイオバンクの拡大

- 4.2.4 温度に敏感なワクチン物流に関する規制要件

- 4.2.5 分散型臨床試験がポータブルなIoT対応コールドチェーンを推進

- 4.2.6 環境に優しくエネルギー効率の高いラボ向け磁気冷凍の採用

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および維持費用

- 4.3.2 高GWP冷媒の厳格な段階的廃止

- 4.3.3 世界的なヘリウム不足が極低温フリーザーの導入を制限

- 4.3.4 チップセット供給不足がスマートフリーザーの展開を遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 血漿フリーザー

- 5.1.2 血液銀行用冷蔵庫

- 5.1.3 実験室用冷蔵庫

- 5.1.4 実験室用フリーザー

- 5.1.5 超低温フリーザー

- 5.1.6 ショックフリーザー

- 5.1.7 医薬品用冷蔵庫

- 5.1.8 その他

-

5.2 冷凍技術別

- 5.2.1 コンプレッサーベース

- 5.2.2 吸収/吸着

- 5.2.3 磁気冷凍

- 5.2.4 スターリングエンジン

-

5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 血液銀行

- 5.3.3 バイオバンク&遺伝子バンク

- 5.3.4 製薬&バイオテクノロジー企業

- 5.3.5 学術&研究機関

- 5.3.6 その他(診断/体外受精センター)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Aegis Scientific Inc.

- 6.3.2 Angelantoni Life Science

- 6.3.3 Arctiko A/S

- 6.3.4 B Medical Systems

- 6.3.5 Blue Star Limited

- 6.3.6 Dometic Group

- 6.3.7 Eppendorf AG

- 6.3.8 EVERmed S.r.l.

- 6.3.9 Froilabo SAS

- 6.3.10 Haier Biomedical

- 6.3.11 Helmer Scientific Inc.

- 6.3.12 LabRepCo

- 6.3.13 Liebherr-International AG

- 6.3.14 Panasonic Healthcare (PHC Holdings)

- 6.3.15 Philipp Kirsch GmbH

- 6.3.16 So-Low Environmental Equipment Co.

- 6.3.17 Terumo Corporation

- 6.3.18 Thermo Fisher Scientific Inc.

- 6.3.19 Vestfrost Solutions

- 6.3.20 Zhongke Meiling Cryogenics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医用冷蔵冷凍庫は、医療機関、研究施設、製薬会社、検査センターなどにおいて、医薬品、ワクチン、血液製剤、検体、試薬といった温度管理が厳しく求められる重要な物質を、安全かつ正確に保管するために特化して設計された特殊な冷蔵庫および冷凍庫でございます。家庭用や一般的な業務用冷蔵冷凍庫とは一線を画し、庫内の温度安定性、均一性、精度が極めて高く、停電時のバックアップ機能や異常を知らせるアラーム機能など、保管物の品質保持と安全性を確保するための多岐にわたる機能が搭載されています。これらの機器は、患者様の安全と治療効果、そして研究の信頼性に直結するため、医療現場や研究開発において不可欠な存在となっております。

医用冷蔵冷凍庫は、その用途や保管温度帯によって様々な種類に分類されます。まず、温度帯による分類では、主に2℃から8℃の範囲で医薬品やワクチン、試薬などを保管する「医用冷蔵庫」がございます。一方、冷凍庫はさらに細分化され、-20℃から-30℃帯で血漿や一部の試薬を保管するもの、-40℃から-80℃帯で細胞、組織、DNA/RNAサンプル、特殊なワクチンなどを保管する「超低温冷凍庫(ディープフリーザー)」、そして-150℃以下の極低温で幹細胞や生殖細胞といった長期保存が必要なものを保管する「液体窒素保存容器」などがございます。また、用途や機能に特化したものとしては、医薬品専用の「薬用冷蔵庫」、血液製剤の品質維持に特化した「血液保存用冷蔵庫」、WHOのPQS(Performance, Quality and Safety)基準に準拠した「ワクチン用冷蔵庫」、検査検体の一時保管や長期保存に用いられる「検体保存用冷凍庫」、大学や研究機関で試薬やサンプルを保管する「研究用冷蔵冷凍庫」などがあり、設置形態も卓上型から縦型、横型まで多岐にわたります。

これらの医用冷蔵冷凍庫は、医療現場のあらゆる場面で活用されています。病院や診療所では、インスリンや抗生物質などの医薬品、インフルエンザワクチンなどの各種ワクチン、輸血用血液や血漿といった血液製剤、そして血液や尿、組織などの検査検体の一時保管、さらには試薬や培養液の保管に用いられます。薬局では、温度管理が必要な処方薬や一部のOTC医薬品の保管に不可欠です。検査センターでは、大量の検査検体、標準液、試薬の保管に利用され、製薬会社や研究機関では、新薬開発における治験薬、原薬、中間体の保管、細胞培養や遺伝子研究における細胞株、DNA/RNAサンプル、酵素などの保管、動物実験におけるサンプル保管など、研究開発の基盤を支えています。献血ルームや血液センターでは、採血された血液の保管から製剤化された血液製剤の保管まで、血液供給の安全性を確保する上で中心的な役割を担っています。

医用冷蔵冷凍庫の信頼性を支えるのは、高度な関連技術です。高精度な温度制御システムは、マイクロプロセッサによるPID制御や複数センサーを用いた温度監視によって実現され、庫内の温度を極めて安定した状態に保ちます。温度均一性を維持するためには、強制空冷方式、多点温度センサー、そして真空断熱パネルなどの特殊な断熱材が用いられます。異常発生時には、異常温度、扉開閉、停電、センサー異常などを知らせる視覚・聴覚アラームが作動し、遠隔監視システムと連携することで迅速な対応を可能にします。停電時バッテリーバックアップ、CO2バックアップ(超低温冷凍庫)、デュアルコンプレッサーシステムといったバックアップシステムは、万が一の事態にも保管物の安全を守ります。また、温度データの自動記録、USB出力、ネットワーク接続によるデータ管理機能は、トレーサビリティの確保と品質管理に貢献します。近年では、インバーター制御コンプレッサーやノンフロン冷媒の使用、省エネ設計など、環境負荷低減技術も積極的に導入されています。さらに、鍵、パスワード、ICカードなどによるアクセス制限機能は、保管物のセキュリティを強化します。

医用冷蔵冷凍庫の市場背景には、いくつかの重要な要因がございます。まず、医薬品医療機器等法(薬機法)やGCP(医薬品の臨床試験の実施に関する基準)、GMP(医薬品の製造管理及び品質管理の基準)といった法規制の強化により、医薬品や検体の適切な保管が厳しく求められており、温度逸脱は品質劣化に直結するため、厳格な管理が必須となっています。次に、再生医療、遺伝子治療、個別化医療といった医療の高度化・多様化が進むにつれて、細胞や組織、特殊な試薬の超低温での長期保存ニーズが増加しています。また、感染症対策として、ワクチンの安定供給と適切な保管はパンデミック対策において極めて重要であり、ワクチン用冷蔵庫の需要が高まっています。グローバル化の進展に伴い、WHO PQSなどの国際的な品質基準への準拠が求められるケースも増えております。国内の主要メーカーとしては、パナソニック、PHC(旧パナソニックヘルスケア)、アズワン、日本フリーザーなどが知られており、海外ではThermo Fisher Scientific、Eppendorf、Haier Biomedicalなどが有力なプレイヤーとして市場を牽引しています。

今後の展望として、医用冷蔵冷凍庫はさらなる進化を遂げることが予想されます。IoTやAIの活用により、リアルタイムでの温度監視、異常検知、予知保全がより高度化し、AIによるデータ分析を通じて最適な保管条件の提案やエネルギー効率の改善が図られるでしょう。クラウド連携による複数施設の集中管理や遠隔操作も一般的になる可能性があります。環境負荷低減とランニングコスト削減のため、省エネルギー化は引き続き重要なテーマであり、より高効率な冷却システムや断熱技術の開発、自然冷媒の採用拡大が進むと見込まれます。設置スペースの制約がある施設向けには、高性能を維持しつつ小型化が進む可能性があり、特定の用途に特化した、より専門性の高い機能を持つ製品も登場するでしょう。保管物の重要性が増すにつれて、セキュリティとトレーサビリティの強化も不可欠であり、アクセス管理や履歴追跡の機能がさらに強化され、将来的にはブロックチェーン技術の応用も検討されるかもしれません。再生医療や細胞治療分野の発展に伴い、細胞や組織の超低温保存技術はさらに進化し、より安定した長期保存が可能な機器が求められることになります。これらの技術革新は、医療の安全性と効率性を一層向上させることに貢献していくでしょう。