生体認証車両アクセスシステム市場:市場規模・シェア分析、成長動向、予測 (2025年 – 2030年)

生体認証車両アクセスシステムレポートは、認証方式(指紋認証、顔認証、虹彩認証、音声認証、マルチモーダル/MFA)、車両タイプ(乗用車、商用車)、コンポーネント(ハードウェア、ソフトウェア/AIスタック)、販売チャネル(OEM工場装着、アフターマーケット/レトロフィット)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体認証車両アクセスシステム市場の概要

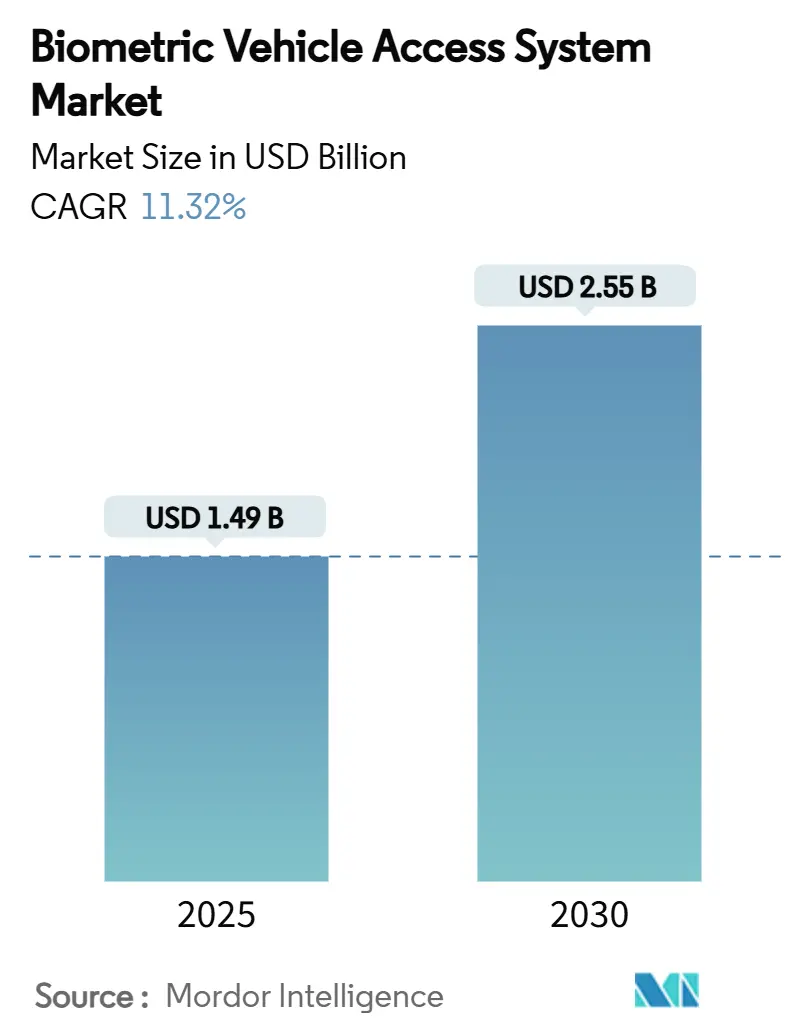

生体認証車両アクセスシステム市場は、2025年には14.9億米ドルに達し、2030年までに年平均成長率(CAGR)11.32%で成長し、25.5億米ドルに達すると予測されています。この急速な成長は、マルチモーダル認証の普及、センサーコストの低下、およびISO/SAE 21434サイバーセキュリティ要件への対応が主な要因です。スマートフォンクラスの指紋認証および顔認証センサーが、-40°Cから+105°Cの自動車用途に適合するようになり、価格プレミアムなしでネイティブな生体認証による車両アクセスを可能にしています。これにより、車内決済やサブスクリプションサービスもサポートされるようになります。

地域別では、アジア太平洋地域が2024年に30.47%の収益シェアを占め、市場を牽引しています。また、2030年までのCAGRは18.61%と最も高い成長率を示すと予測されています。これは、BYDや長安汽車といった中国のOEMが、中級車モデルに手のひらキーや顔認証システムを積極的に導入しているためです。認証タイプ別では、指紋認証が2024年に45.23%のシェアを維持していますが、虹彩認証は27.58%と最も急成長しており、プレミアム車や商用車フリートが高セキュリティな認証方式へと移行していることを示唆しています。コンポーネント別では、ハードウェアモジュールが2024年の収益の68.08%を占めていますが、ソフトウェアおよびAIスタックは年平均成長率19.76%で拡大しており、サプライヤーがOTA(Over-The-Air)アルゴリズムのアップグレードやサブスクリプションモデルへと事業を転換している状況がうかがえます。市場集中度は中程度です。

主要な市場動向

主要な市場動向は以下の通りです。

* 認証タイプ別: 2024年には指紋認証が45.23%の収益シェアでリードし、虹彩認証は2030年までに27.58%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が生体認証車両アクセスシステム市場の63.14%を占め、商用車は2030年までに21.43%のCAGRで成長すると見込まれています。

* コンポーネント別: 2024年にはハードウェアが68.08%の市場シェアを占めましたが、ソフトウェアおよびAIスタックは2030年までに19.76%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはOEM工場装着が84.31%のシェアを占め、アフターマーケット/レトロフィットソリューションは2025年から2030年の間に18.64%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域は2024年に30.47%のシェアを獲得し、2030年まで18.61%のCAGRで成長すると予測されています。

グローバル生体認証車両アクセスシステム市場のトレンドと洞察

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 中価格帯車両におけるスマートフォンクラス指紋センサーの普及:

プレミアムスマートフォンから中価格帯車両への静電容量式指紋センサーの普及は、従来のキーシステムが主流であった価格帯での生体認証の採用を加速させています。インフィニオンが2024年10月に発表した、-40°Cから+105°Cの動作温度範囲を持つ車載用指紋センサーICは、量産展開に必要な技術的成熟度を示しています。これらのセンサーは既存のマイクロコントローラーアーキテクチャと統合可能であり、トラックパッド機能も提供するため、コストに敏感なセグメントをターゲットとするOEMにとって実装の複雑さを軽減します。家電製品のサプライチェーンと自動車要件の融合により、センサーコストは1ユニットあたり5米ドル以下に抑えられ、3万米ドル以下の車両でも生体認証アクセスが経済的に実現可能となっています。このコスト動向は、高級車セグメントを超えた主流市場での採用を可能にし、生体認証車両アクセスシステムの対象市場を根本的に拡大しています。この要因はCAGRに+2.8%の影響を与え、アジア太平洋地域が採用をリードし、中期的(2~4年)に影響を及ぼします。

2. OEMによるパスワード不要の車内決済推進:

自動車メーカーは、生体認証を車内コマースからの継続的な収益源へのゲートウェイと見なし、車両をスマートフォンエコシステムに匹敵する決済プラットフォームへと変革しつつあります。コンチネンタルのCoSmAデジタルキーシステムやRemote Cloud Keyソリューションは、生体認証による検証が、物理的な財布やモバイルデバイスなしで燃料、駐車場、ドライブスルーでの購入をシームレスに行う方法を示しています。この戦略的転換は、OEMが車両アクセスをより広範なデジタルサービスエコシステムの最初の接点と認識し、生体認証が高価値取引のセキュリティ基盤を提供していることを反映しています。フォードの顔認証車両エントリーシステムと決済処理の統合に関する特許出願は、自動車プラットフォーム内でのアクセス制御と金融サービスの融合を示唆しています。取引手数料やデータ収益化による収益の可能性は、生体認証インフラへの初期投資を正当化し、OEMの採用を促す魅力的なビジネスケースを生み出しています。この要因はCAGRに+2.1%の影響を与え、北米およびEUのプレミアムセグメントで短期的(2年以内)に影響を及ぼします。

3. ISO/SAE 21434サイバーセキュリティ義務化(2025年):

2025年に施行されるISO/SAE 21434サイバーセキュリティエンジニアリング標準は、コネクテッドカーに対する包括的なリスク管理フレームワークを義務付けており、生体認証を重要なセキュリティ制御として位置付けています。この規制は、すべての新型車両タイプにサイバーセキュリティ管理システム(CSMS)を要求し、生体認証システムは物理的アクセスとデジタルID検証の両方の要件に対応する多要素認証を提供します。この標準がライフサイクルセキュリティ管理を重視していることは、車両の運用全体にわたる継続的な認証と行動監視を提供する生体認証システムの能力と一致しています。主要な自動車市場におけるUN R155規制の採用は、地域ごとのコンプライアンスのばらつきをなくす規制の収束を生み出し、標準化された生体認証ソリューションのグローバル展開を加速させています。このコンプライアンスの期限は、OEMが2025年モデルに生体認証システムを実装する緊急性を生み出し、市場の即時需要を促進し、生体認証をプレミアム機能ではなくベースラインのセキュリティ要件として確立しています。この要因はCAGRに+1.9%の影響を与え、グローバルで義務的なコンプライアンスとして短期的(2年以内)に影響を及ぼします。

4. Tier-1サプライヤーによる「Biometrics-as-a-Service」収益モデル:

従来の自動車サプライヤーは、ソフトウェアアップデート、アルゴリズム改善、クラウドベースの認証サービスから継続的な収益を生み出す「Biometrics-as-a-Service」モデルを通じて、コンポーネントベンダーからサービスプロバイダーへと変革しています。ボッシュのFleet Management Xtended Accessシステムは、この移行を象徴しており、商用車フリート全体にわたってスケーラブルなサブスクリプションベースの車両アクセス管理を提供し、継続的なセキュリティアップデートと機能強化を実現しています。このモデル転換は、ソフトウェア定義車両機能から価値を獲得するという自動車業界の課題に対処しつつ、OEMには予測可能なコスト構造を、サプライヤーには安定した収益源を提供します。コンチネンタルがCES 2025でデモンストレーションした「見えない生体認証センシングディスプレイ」は、アクセス制御を超えて健康監視やパーソナライゼーション機能を含む包括的な生体認証監視サービスへの進化を示しています。このサービスモデルは、従来のハードウェアのみのアプローチでは提供できない継続的なアルゴリズムの改良とセキュリティアップデートを可能にし、ソフトウェア中心のビジネスモデルへの移行に成功したサプライヤーに競争優位性をもたらします。この要因はCAGRに+1.4%の影響を与え、北米およびEUで始まりアジア太平洋地域に拡大し、中期的(2~4年)に影響を及ぼします。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

1. 低コスト指紋リーダーにおける寒冷地での信頼性問題:

静電容量式指紋センサーの温度による性能低下は、冬季にセンサーの精度が許容範囲を下回る寒冷地市場での採用障壁となっています。インフィニオンの車載用認定センサーは拡張された温度範囲でこの課題に対処していますが、中価格帯車両に展開されるコスト最適化されたソリューションは、-20°C以下での信頼性の高い動作に必要な熱補償が不足していることがよくあります。この技術的限界により、OEMは極端な気象条件下でバックアップ認証方法を実装するか、生体認証機能を制限せざるを得なくなり、ユーザーの信頼と採用率を損なっています。この問題は、冬季の気温がセンサーの動作限界を定期的に超えるカナダ、北欧諸国、米国北部などの市場に特に影響を与え、生体認証システムの信頼性に地域差を生み出しています。解決には、システムコストを増加させるプレミアムセンサーコンポーネントか、温度変化全体で精度を維持するアルゴリズム適応のいずれかが必要であり、どちらも価格に敏感なセグメントにおける生体認証システムの経済的実現可能性に影響を与えます。この要因はCAGRに-1.2%の影響を与え、北部の地域で短期的(2年以内)に影響を及ぼします。

2. GDPRおよびCCPAに基づくデータプライバシー訴訟リスク:

GDPRおよびCCPAの下で生体認証データが機密性の高い個人情報として分類されることは、自動車メーカーにとって重大な法的リスクを生み出し、コンプライアンス違反の場合にはグローバル収益の最大4%に達する可能性のある罰金が科せられる可能性があります。イリノイ州の生体情報プライバシー法(BIPA)に基づくトラック業界の生体認証プライバシー訴訟の経験は、財政的リスクを示しており、最近の改正では罰則が制限されつつも、データ収集には明示的な書面による同意が求められています。この要因はCAGRに-0.9%の影響を与え、EU、カリフォルニア州で始まりグローバルに拡大し、中期的(2~4年)に影響を及ぼします。

3. グローバルななりすましテスト標準の欠如:

生体認証システムをなりすまし攻撃からテストするための標準化された方法が世界的に不足していることは、特にプレミアムセグメントにおいて、システムのセキュリティと信頼性に対する懸念を引き起こしています。この要因はCAGRに-0.7%の影響を与え、グローバルでプレミアムセグメントに影響を与え、中期的(2~4年)に影響を及ぼします。

4. VCSELサプライチェーンの脆弱性:

一部の生体認証システム(例:顔認証)に不可欠なVCSEL(垂直共振器面発光レーザー)のサプライチェーンにおける脆弱性は、特にアジア太平洋地域に集中しており、市場の安定性に影響を与える可能性があります。この要因はCAGRに-0.5%の影響を与え、グローバルでアジア太平洋地域に集中し、短期的(2年以内)に影響を及ぼします。

このレポートは、生体認証車両アクセスシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競合分析、スタートアップエコシステム分析、市場参入シナリオ、市場エントロピーといった多角的な視点から市場を詳細に調査しています。

市場の成長を牽引する主な要因としては、中価格帯の自動車におけるスマートフォンクラスの指紋センサーの普及、OEMによるパスワード不要の車内決済の推進、2025年に義務化されるISO/SAE 21434サイバーセキュリティ規制、Tier-1サプライヤーの「Biometrics-as-a-Service」収益モデル、ロボタクシーにおける多要素・多モーダルアクセス(MFA)の試験導入、MFAシステムに対する保険割引などが挙げられます。

一方、市場の成長を抑制する要因としては、低コストの指紋リーダーにおける寒冷地での信頼性の問題、GDPRやCCPAなどのデータプライバシー規制に伴う訴訟リスク、グローバルななりすましテスト標準の欠如、VCSEL(面発光レーザー)不足によるサプライチェーンへの影響が指摘されています。

市場規模と成長予測(USDベース)では、2030年までの年間平均成長率(CAGR)が11.32%と予測されており、サイバーセキュリティ規制の強化、センサーコストの低下、OEMによる車内決済の収益化戦略が需要を押し上げています。

地域別では、アジア太平洋地域が2024年の収益の30.47%を占め、中国自動車メーカーによる積極的な導入と支援的な政策枠組みにより、最も速い18.61%のCAGRで成長しています。

車両タイプ別では、商用車がFMCSAの本人確認規則やフリート保険割引により、21.43%のCAGRで乗用車よりも速いペースで生体認証システムを採用しています。

販売チャネル別では、アフターマーケット/レトロフィットソリューションが18.64%のCAGRで成長しており、フリート事業者や中古車ディーラーがOEMのサポートなしに既存車両に生体認証アクセスを追加できる機会を提供しています。

市場は、認証タイプ(指紋認証、顔認証、虹彩認証、音声認証、マルチモーダル/MFA)、車両タイプ(乗用車、商用車)、コンポーネント(ハードウェア、ソフトウェア/AIスタック)、販売チャネル(OEM工場装着、アフターマーケット/レトロフィット)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されて分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Continental AG、Robert Bosch GmbH、Denso Corporation、Safran SA、Valeo SA、Fingerprint Cards AB、Synaptics Inc.、Fujitsu Ltd、Hitachi Ltd、Methode Electronics、Nuance Communications、Cerence Inc.、Thales Group、Gentex Corporation、LG Electronicsといった主要企業のプロファイルが詳細に分析されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれます。

市場の機会と将来展望では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中価格帯自動車におけるスマートフォン級指紋センサーの普及 OEMによるパスワード不要の車内決済推進 ISO/SAE 21434 サイバーセキュリティ義務化 (2025年) ティア1サプライヤーの「Biometrics-as-a-Service」収益モデル ロボタクシーにおける多要素・多モーダルアクセス試験運用(報告不足) MFAシステムに対する保険割引(報告不足)

- 4.2.2 OEMによるパスワード不要の車内決済推進

- 4.2.3 ISO/SAE 21434 サイバーセキュリティ義務化 (2025年)

- 4.2.4 ティア1サプライヤーの「Biometrics-as-a-Service」収益モデル

- 4.2.5 ロボタクシーにおける多要素・多モーダルアクセス試験運用

- 4.2.6 MFAシステムに対する保険割引

-

4.3 市場の阻害要因

- 4.3.1 低コスト指紋リーダーの寒冷地における信頼性問題

- 4.3.2 GDPRおよびCCPAに基づくデータプライバシー訴訟リスク

- 4.3.3 グローバルななりすましテスト標準の欠如

- 4.3.4 VCSEL不足に対するサプライチェーンのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 顧客の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 既存プレイヤー間の競争

- 4.7.5 代替品の脅威

- 4.8 比較分析(製品、財務、特許、価格)

- 4.9 スタートアップエコシステム分析

- 4.10 市場参入シナリオ(事業のしやすさ、ケーススタディ)

- 4.11 市場のエントロピー(新製品発売、M&A、JV)

5. 市場規模と成長予測(価値(米ドル))

-

5.1 認証タイプ別

- 5.1.1 指紋認証

- 5.1.2 顔認証

- 5.1.3 虹彩認証

- 5.1.4 音声認識

- 5.1.5 マルチモーダル/MFA

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア/AIスタック

-

5.4 販売チャネル別

- 5.4.1 OEM工場装着

- 5.4.2 アフターマーケット/レトロフィット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 サフランSA

- 6.4.5 ヴァレオSA

- 6.4.6 フィンガープリント・カーズAB

- 6.4.7 シナプティクス・インク

- 6.4.8 富士通株式会社

- 6.4.9 株式会社日立製作所

- 6.4.10 メソッド・エレクトロニクス

- 6.4.11 ニュアンス・コミュニケーションズ

- 6.4.12 セレンス・インク

- 6.4.13 タレス・グループ

- 6.4.14 ジェンテックス・コーポレーション

- 6.4.15 LGエレクトロニクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体認証車両アクセスシステムは、個人の固有の生物学的特徴(生体情報)を用いて、車両へのアクセスを認証・管理する先進的なシステムです。従来の物理的な鍵やリモートキーフォブに代わり、指紋、顔、虹彩、音声、静脈パターンといった生体情報を利用することで、セキュリティの向上、利便性の増大、そしてパーソナライズされたドライビング体験の提供を目指しています。このシステムは、車両の解錠・施錠、エンジンの始動・停止だけでなく、ドライバーの識別に基づいたシート位置、ミラー角度、インフォテインメント設定、空調設定などの自動調整を可能にし、ユーザーにとってより快適で安全なモビリティ環境を実現します。

このシステムの主な種類としては、利用される生体認証技術によって多岐にわたります。最も普及しているのは指紋認証で、ドアハンドルやエンジンスターターボタンにセンサーが内蔵され、指をかざすだけで認証が完了します。これは技術の成熟度が高く、比較的コストも抑えられるため、多くの車種で採用が進んでいます。次に注目されるのが顔認証で、車内外に設置されたカメラがドライバーの顔を認識し、ハンズフリーでのアクセスや、ドライバーの疲労・注意散漫の検知にも応用されています。虹彩認証は、その高い精度と偽造の困難さから非常に高いセキュリティを提供しますが、センサーの複雑さやコストから、現状では一部の高級車や特殊用途に限られています。音声認証は、特定のフレーズを話すことで車両を操作するもので、ハンズフリー操作が可能ですが、周囲の騒音や声紋の模倣に対する対策が課題となります。さらに、指や手のひらの静脈パターンを読み取る静脈認証は、体内部の情報を利用するため偽造が極めて困難であり、高いセキュリティが求められる場面での採用が期待されています。心電認証のような、より高度な生体情報を利用する技術も研究開発が進められており、将来的には複数の生体認証を組み合わせた多要素認証が主流となるでしょう。

生体認証車両アクセスシステムの用途は、単なる車両の解錠・施錠やエンジンの始動に留まりません。最も基本的な機能は、物理的な鍵なしでの車両へのアクセスとエンジンの始動です。これにより、鍵の紛失や盗難のリスクを低減し、利便性を向上させます。また、ドライバーが車両に乗り込むと同時に、その生体情報に基づいてシート位置、ステアリングホイールの高さ、サイドミラーの角度、インフォテインメントシステムの表示内容、エアコンの設定温度など、個人の好みに合わせたパーソナライズされた設定が自動的に適用されます。これは、複数のドライバーが車両を共有する際に特に有用です。さらに、盗難防止機能も強化され、登録された生体情報を持つ者以外は車両を操作できないため、車両盗難のリスクを大幅に低減します。カーシェアリングやフリート管理の分野では、鍵の受け渡しが不要となり、利用者の管理が容易になるため、運用効率の向上に貢献します。将来的には、車内での決済システムと連携し、生体認証によって安全に支払いを行うといった用途も期待されています。

このシステムを支える関連技術は多岐にわたります。まず、生体情報を正確に読み取るための高精度なセンサー技術が不可欠です。指紋センサー、高解像度カメラ、赤外線センサーなどがこれに該当します。次に、読み取った生体情報から個人を特定するためのAI(人工知能)や機械学習技術が重要です。これらの技術は、認証精度を向上させ、様々な環境下での誤認識を減らす役割を担います。セキュリティ技術も極めて重要であり、生体情報の暗号化、セキュアエレメントによるデータ保護、なりすまし防止のためのライブネス検知(生体検知)技術などが組み込まれています。また、車両内外のセンサーや制御ユニット間で情報を高速かつ安全にやり取りするための車載ネットワーク技術(CAN、Ethernetなど)も基盤となります。コネクテッドカー技術との連携も進んでおり、クラウドサービスを通じて生体認証データの管理やシステムのアップデート、さらには車両の遠隔監視などが可能になります。ユーザーが直感的に操作できるような、洗練されたユーザーインターフェース設計も、普及には欠かせない要素です。

市場背景としては、いくつかの要因が複合的に作用しています。第一に、スマートフォンの普及により、指紋認証や顔認証といった生体認証技術が一般ユーザーにとって身近なものとなり、その利便性が広く認識されるようになりました。この経験が、車両への生体認証導入への期待を高めています。第二に、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車業界の大きな変革トレンドがあります。特に「Shared(共有)」の分野では、カーシェアリングやライドシェアリングの普及に伴い、鍵の管理を不要にし、利用者の識別を容易にする生体認証システムが不可欠となっています。また、「Connected(コネクテッド)」化により、車両がデジタルエコシステムの一部となる中で、個人を特定し、パーソナライズされたサービスを提供する基盤として生体認証が重要視されています。第三に、車両盗難の巧妙化に対応するためのセキュリティ強化のニーズが高まっています。生体認証は、従来の物理的な鍵よりも高いセキュリティレベルを提供し、不正アクセスや盗難のリスクを低減します。最後に、生体認証技術自体の成熟とコストダウンが進み、自動車への搭載が現実的なものとなってきたことも大きな要因です。

将来展望として、生体認証車両アクセスシステムはさらなる進化を遂げると予想されます。まず、複数の生体認証技術を組み合わせた多要素生体認証が標準となるでしょう。これにより、セキュリティと信頼性が飛躍的に向上し、あらゆる状況下での正確な認証が可能になります。次に、非接触・非拘束型の認証技術が進化し、ユーザーが意識することなく、よりシームレスに車両にアクセスできるようになるでしょう。例えば、車両に近づくだけで顔や歩行パターンを認識し、自動的に解錠されるといった体験が実現するかもしれません。また、生体認証は単なるアクセス管理に留まらず、ドライバーの健康状態や疲労度をモニタリングする機能へと拡張される可能性があります。心拍数、呼吸パターン、目の動きなどからドライバーの異常を検知し、安全運転支援や緊急時の自動運転介入に繋がることも期待されます。さらに、車両内外のデジタルエコシステムとの連携が深まり、生体認証IDが自宅、オフィス、公共交通機関、そして車両といった様々な場所で共通の認証手段として機能するようになるでしょう。ブロックチェーン技術との融合により、生体認証データの管理とアクセス権限の安全性が一層強化される可能性もあります。一方で、生体情報のプライバシー保護と倫理的な課題への対応は、今後も重要なテーマとして議論され、技術開発と並行して法規制やガイドラインの整備が進められることになります。