生体認証市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生体認証市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、生体認証方式(生理学的、行動学的)、接触タイプ(接触型、非接触型、ハイブリッド型)、認証タイプ(単一要素認証、多要素認証)、アプリケーション(アクセスコントロール、決済認証など)、エンドユース産業(政府、BFSIなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

| 国境管理分野におけるバイオメトリクス技術の導入が市場成長の重要な要因とされています。バイオメトリクス・システムは、個人の正確な識別と身元確認を行い、国境検問所でのID詐欺や不法入国といったセキュリティリスクを防ぎます。これにより、旅客処理が迅速化され、効率的な旅行体験を提供します。アジア太平洋地域では、eビザ・プログラムが導入され、指紋や顔スキャンなどのバイオメトリクスデータが求められるようになっています。また、これらのデータベースは旅行者の身元確認を迅速かつ正確に行うことで、国境警備を強化します。 さらに、スマートフォンの普及に伴い、モバイル・バイオメトリクスが主流となる見通しです。特にアジア太平洋地域の政府は、市民の識別や電子政府の実現、安全なアクセス制御のためにモバイル・バイオメトリクスを積極的に取り入れています。複数のバイオメトリック・モダリティを統合したマルチモーダル生体認証システムも注目されており、セキュリティと精度の向上が期待されています。特に国境を越えた犯罪やテロリズムの増加により、政府は高度なバイオメトリクス導入を進めています。 アジア太平洋地域の観光客の増加も影響を与えており、バイオメトリクスシステムは出入国プロセスを効率化し、観光業の成長を促進します。例えば、日本では2023年に韓国から約696万人の観光客が訪れたと報告されています。 インドでは、バイオメトリクスが公共の安全において重要な役割を果たしており、Aadhaarプログラムなどの取り組みが進められています。このプログラムでは、住民に固有の識別番号を与え、バイオメトリクスデータを連携させることで、身分詐称を防ぎ、行政サービスの向上に寄与しています。インドの旅行市場は年間780億米ドル規模で、2030年には1310億米ドルまで成長する見込みです。 市場は競争が激しく、FujitsuやThales、HID Global、Precise Biometricsなどが主要企業として活動しています。これらの企業は新製品の投入や戦略的なM&Aを通じて市場での存在感を高めています。最近のニュースとして、Precise Biometrics社がAIを活用した新製品を発表し、セキュリティ強化に向けた取り組みが行われています。 アジア太平洋地域のバイオメトリクス市場は、2025年には73億8000万米ドルに達し、2030年には151億米ドルに成長すると予測されています。市場は認証種類や接触タイプ、用途別に細分化され、各国の動向が分析されています。特に中国、インド、日本、韓国が主要な市場として注目されています。 |

*** 本調査レポートに関するお問い合わせ ***

生体認証市場の概要

本レポートは、生体認証市場の規模、シェア分析、成長トレンド、および2025年から2030年までの予測を提供するものです。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、生体認証モダリティ(生理学的、行動学的)、接触タイプ(接触型、非接触型、ハイブリッド)、認証タイプ(単一要素、多要素)、アプリケーション(アクセス制御、決済認証など)、エンドユース産業(政府、BFSIなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要な分析結果

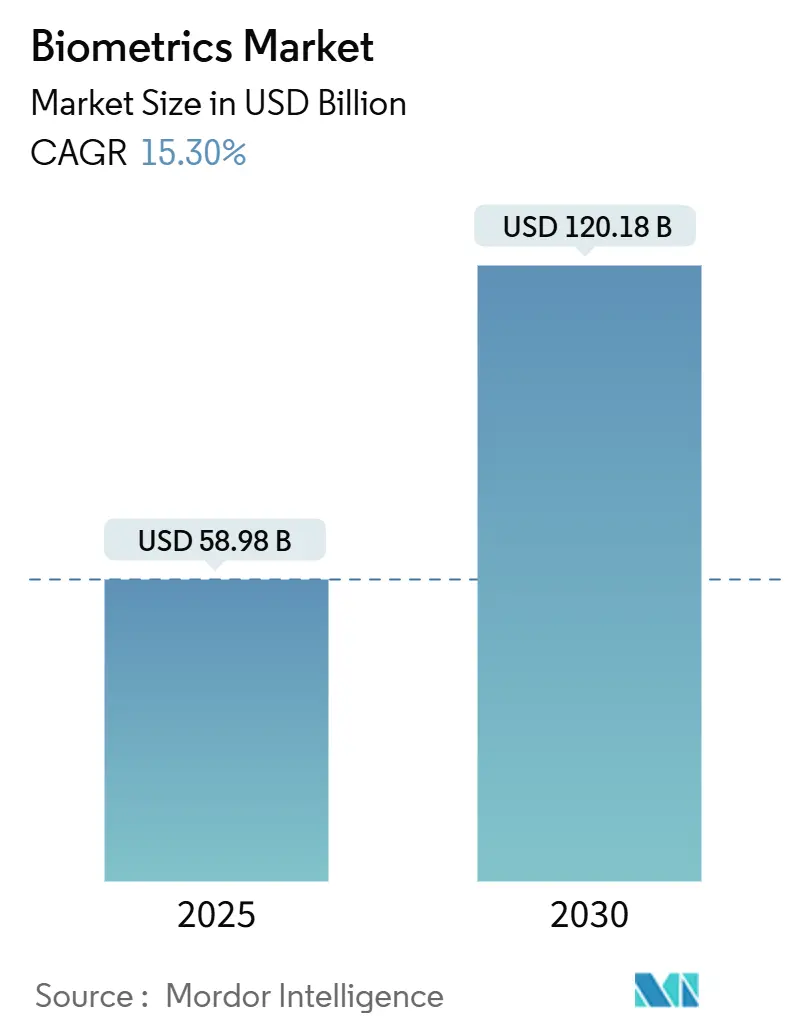

生体認証市場は、2025年には589.8億米ドルの規模に達し、2030年には1,201.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は15.30%に達する見込みです。この成長は、政府によるデジタルIDプログラムの推進、決済トークン化の増加、空港の近代化の加速といった要因によって支えられており、これらが摩擦のない本人確認の必要性を高めています。

現在の導入においてはハードウェアが依然として優位を占めていますが、企業がポイントソリューションからプラットフォームモデルへと移行するにつれて、クラウド対応のソフトウェアエンジンが最も急速に成長しています。中国や欧州連合における新たなプライバシー規制は、コンプライアンス要件を厳格化しており、同時に精度と同意管理のバランスを取る多要素認証アーキテクチャを奨励しています。北米では、2025年5月からのREAL IDの施行が、空港やDMV(車両管理局)での連邦および州による調達の緊急の波を引き起こしています。アジア太平洋地域では、スーパーアプリ、ウォレット、銀行のe-KYCフレームワークへの生体認証の統合が進んでおり、この地域が長期的な需要加速器としての地位を確立しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが42.5%の収益シェアを占めましたが、ソフトウェアは2030年までに16.6%のCAGRで成長すると予測されています。

* 生体認証モダリティ別: 2024年には指紋認証技術が生体認証市場シェアの37.0%を占めました。虹彩認証は2030年までに18.2%のCAGRで拡大すると予測されています。

* 認証タイプ別: 2024年には単一要素認証が64.1%のシェアを占めましたが、多要素認証は17.1%のCAGRで進展しています。

* 接触タイプ別: 2024年には接触型システムが生体認証市場規模の37.0%を占めましたが、非接触型ソリューションは17.1%のCAGRで成長すると予想されています。

* アプリケーション別: 2024年には物理的および論理的アクセス制御が生体認証市場規模の28.0%を占めました。決済および取引認証は2030年までに18.3%のCAGRで増加しています。

* エンドユース産業別: 2024年には政府および法執行機関が生体認証市場規模の38.7%のシェアを占めました。ヘルスケア分野は16.5%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米が30.7%のシェアで市場を支配しました。一方、アジア太平洋地域は、デジタルウォレットのユーザー数が世界で48億人を超えることから、18.5%のCAGRで成長する態勢が整っています。

世界の生体認証市場のトレンドと洞察

促進要因の影響分析

生体認証市場の成長を牽引する主な要因は以下の通りです。

* アジアにおける政府主導の国家e-IDプログラム(CAGRへの影響: +3.20%):

* 地理的関連性: アジア太平洋地域が中心、MEA(中東・アフリカ)にも波及。

* 影響期間: 中期(2~4年)。

* アジア各国の政府は、大規模なデジタルID変革を推進しています。韓国のスマートフォンベースの住民登録カードや、ベトナムが2025年7月までに外国人にも生体認証IDを拡大する決定は、包括的なエコシステムのベンチマークを設定しました。インドネシアの2億米ドル規模のINA Digitalプラットフォームや、フィリピンで8,950万人の市民が登録されたことは、これまで銀行口座を持たなかった成人にも金融サービスへのアクセスを可能にしています。スリランカの指紋、顔、網膜スキャンを組み合わせた多要素プログラムは2026年の完了を目指しており、新興経済国がいかに従来のインフラを飛び越えて進化しているかを示しています。

* EMVCoおよびISO標準による指紋決済カードの普及(CAGRへの影響: +2.80%):

* 地理的関連性: 北米およびEU。

* 影響期間: 短期(2年以内)。

* EMVCoおよびISOの調和されたルールにより、生体認証カードは試験段階から商業発行へと移行しました。インフィニオンのSECORA Pay Bioシリコンやタレスのグローバルな試験は、誤受入率を低減し、より高い取引上限を可能にしています。MastercardのIdentity Checkとパスキーのサポートは、摩擦のない認証を約束し、発行者が不正行為やチャージバックを削減するのに役立っています。銀行がPIN不要の非接触型決済体験を優先する中、ベンダーは2028年までに1億1,330万枚の生体認証カードが出荷されると予測しています。

* 米国TSAの生体認証ロードマップによる連邦調達の急増(CAGRへの影響: +2.10%):

* 地理的関連性: 北米、主要空港で早期に導入。

* 影響期間: 中期(2~4年)。

* TSA(運輸保安庁)は、2025年後半までに数百の空港レーンに顔および指紋認証を拡大するため、2億5,080万米ドルを投資しています。AI対応のHomeland Advanced Recognition Technologyシステムへの移行は、毎日数百万人の乗客を処理し、共同研究開発協定を通じてモバイル認証の革新を促進するでしょう。REAL IDのコンプライアンスギャップは、DMVやセキュリティチェックポイントでの迅速かつ標準ベースの本人確認に対する需要をさらに高めています。

* 中国の「スマート空港2025」政策による顔および音声生体認証の加速(CAGRへの影響: +1.90%):

* 地理的関連性: アジア太平洋地域が中心、世界の航空ハブにも波及。

* 影響期間: 短期(2年以内)。

* 北京および広州の空港では、2025年6月に発効する新たな個人データ提出要件を満たす、顔、音声、行動分析を組み合わせた「ワンIDジャーニー」が実証されています。120億米ドル規模のスマート空港アップグレード計画は、年間1億人の乗客を処理する多要素キオスクへの資金を投入しています。顔認証を単一の要素として使用することを禁止する法規制は、航空会社を世界のプライバシー規範に合致する多層アーキテクチャへと推進しています。

* GCCおよびアフリカ中央銀行による生体認証KYC義務化(CAGRへの影響: +1.70%):

* 地理的関連性: 中東およびアフリカ。

* 影響期間: 長期(4年以上)。

* GCC(湾岸協力会議)諸国およびアフリカの中央銀行は、金融サービスにおけるセキュリティとコンプライアンスを強化するため、生体認証によるKYC(顧客確認)を義務付けています。これにより、これらの地域での生体認証技術の導入が加速し、金融包摂の促進にも寄与しています。

* ヘルスケア分野のデジタルトランスフォーメーションによる患者識別システムの推進(CAGRへの影響: +1.40%):

* 地理的関連性: グローバル、先進国に集中。

* 影響期間: 中期(2~4年)。

* ヘルスケア業界におけるデジタルトランスフォーメーションは、患者の正確な識別と医療記録の管理を目的とした生体認証システムの需要を高めています。これにより、医療ミスや詐欺の削減、患者体験の向上が期待されています。

抑制要因の影響分析

生体認証市場の成長を阻害する主な要因は以下の通りです。

* GDPRおよびBIPA訴訟リスクによる顔認証導入の抑制(CAGRへの影響: -2.40%):

* 地理的関連性: グローバル、EUおよびイリノイ州に集中。

* 影響期間: 短期(2年以内)。

* 2024年から2025年にかけて、Clearview AIの5,175万米ドルの支払いを含む2億米ドル以上のBIPA(イリノイ州生体情報プライバシー法)和解金は、明示的な同意なしに顔認証を展開する企業にとって重大な責任リスクを示しています。GDPRの厳格なデータ最小化およびローカル処理規則は、欧州での設置ごとに5万~20万ユーロ(5万6,500~22万6,000米ドル)のコンプライアンスコストを追加し、小規模プロジェクトの対象市場を縮小させています。FTC(連邦取引委員会)によるRite Aidに対する執行は、アルゴリズムのバイアス監査に関する米国の先例を設定し、ベンダーにプライバシーバイデザインのアーキテクチャを再設計するよう促しています。

* アルゴリズムのバイアス問題による調達停止(CAGRへの影響: -1.80%):

* 地理的関連性: 北米およびEU。

* 影響期間: 中期(2~4年)。

* GAO(米国会計検査院)が顔照合精度における人種間の格差を指摘したことで、一部の自治体は、ベンダーが人口統計学的公平性を証明するまで、新たな調達を一時停止しています。DHS(国土安全保障省)およびDOJ(司法省)は現在、入札評価においてバイアス軽減スコアを重視しており、販売サイクルが長期化しています。IDEMIAがDHSの公平性指標でトップランクを獲得したことは、代表的なトレーニングデータへの集中的な研究開発が競争上の前提条件になりつつあることを示しています。

* CMOSイメージセンサーの不足による指紋モジュール供給の制約(CAGRへの影響: -0.90%):

* 地理的関連性: グローバル、アジアの製造ハブに集中。

* 影響期間: 短期(2年以内)。

* CMOSイメージセンサーの供給不足は、指紋認証モジュールの生産に影響を与え、市場全体の供給能力を制約しています。これは特に、スマートフォンや決済カードなど、指紋認証が広く採用されている分野に影響を及ぼしています。

* サプライチェーンの混乱と部品コストの高騰(CAGRへの影響: -0.70%):

* 地理的関連性: グローバル、半導体依存地域で深刻な影響。

* 影響期間: 短期(2年以内)。

* 世界的なサプライチェーンの混乱と部品コストのインフレは、生体認証デバイスの製造コストを押し上げ、市場の成長を抑制する要因となっています。特に半導体に依存する地域では、この影響が顕著です。

セグメント分析

* コンポーネント別: ソフトウェアがイノベーションを牽引

ソフトウェアエンジンは、補助的な役割から最も成長率の高いコンポーネントへと進化し、16.6%のCAGRを記録しています。これは、ハードウェアが42.5%の収益シェアを維持している中でも顕著です。組織は、クラウドオーケストレーション、AIベースの生体検知、進化する詐欺に対応するために継続的に適応する分散型IDウォレットを重視しています。EntrustによるOnfidoの買収は、この軌道に沿ったものであり、ディープフェイク対策を追加することで、偽造ID防止能力を5倍に向上させました。

ハードウェアセグメントは、暗号化テンプレートをセキュアエレメントに提供する特殊センサーが必要な場所では不可欠な存在です。インフィニオンの車載用指紋ICは、生産グレードのコンポーネントがいかに生体認証市場をモビリティおよびアクセス分野に拡大しているかを示しています。サービスは最も小さいセグメントですが、規制産業向けの多要素認証導入をインテグレーターがカスタマイズするにつれて、着実に採用が増加しています。

* 生体認証モダリティ別: 虹彩認証の台頭

虹彩認証は、部品コストを削減し、フォームファクターを小型化する液体レンズ光学技術に支えられ、18.2%のCAGRを記録しています。指紋認証は、スマートフォン、決済カード、タイムクロックシステムのおかげで、2024年には生体認証市場シェアの37.0%を占め、依然として強固な地位を築いています。顔認証は空港やスタジアムに安定して浸透しており、音声分析はコールセンター認証で足場を固めています。

行動生体認証、特に歩行パターンやキーストロークダイナミクスは、ユーザーに摩擦を与えることなくセキュリティを向上させる受動的な層を追加します。成熟した指紋および顔認証ソリューションは、虹彩、掌紋、または音声モジュールと組み合わされた多要素認証キットとして提供されることが増えており、収益を多様化し、単一モダリティのリスクを分散しています。

* 接触タイプ別: 非接触型への変革

非接触型モダリティは、衛生と利便性が従来の考え方を上回るにつれて、17.1%のCAGRで拡大しています。2024年には37.0%のシェアを占めた接触型システム向けの生体認証市場規模は、ヘルスケアや小売で導入されているタッチレス指紋、顔、虹彩キオスクに勢いを奪われています。ZKTecoは、非接触型への選好を長期的な構造変化と認識しています。

コンチネンタルの車載カメラ・レーザー複合機に代表される不可視センシングは、生体認証をアクセスだけでなくウェルネスモニタリングへと進化させています。AIの改善により誤拒否が減少し、タッチレスの精度が接触型ベンチマークに近づき、高保証分野の要求を満たしています。

* 認証タイプ別: 多要素認証の勢い

単一要素認証は、導入の容易さから2024年の導入ベースの64.1%を依然として占めています。しかし、企業はディープフェイクの増加に直面しており、スタンドアロンの生体認証がなりすましにさらされるリスクがあります。17.1%のCAGRで進展する多要素認証の導入は、デバイス信号、行動分析、FIDOパスキーを重ね合わせることでセキュリティを強化しています。

Metaの、発声と皮膚振動入力を融合させる特許は、消費者プラットフォームがいかに摩擦のない、しかし回復力のあるサインインフローを提供するために革新しているかを示しています。継続的なリスクスコアリングにより、異常が表面化したときにのみ適応的なステップアップを可能にし、ユーザーの労力を最小限に抑えています。

* アプリケーション別: 決済認証の加速

物理的および論理的アクセス制御は、商業用不動産の改修に支えられ、生体認証市場規模の28.0%を占める最大のセグメントを維持しています。しかし、決済認証は、Mastercardが2030年までに16桁のカード番号を生体認証トークンに置き換える計画に後押しされ、18.3%のCAGRで拡大しています。銀行は、タップ・トゥ・ペイの旅からPINがなくなることで、不正行為の削減と承認率の向上という恩恵を受けています。

eKYCオンボーディングツールは、口座開設時間を数日から数分に短縮し、チャレンジャーバンクやフィンテックでの採用を促進しています。自動車OEMは、ドライバープロファイルにリンクされた車載決済をテストしており、決済に特化したベンダーに増分的なボリュームを追加しています。

* エンドユース産業別: ヘルスケアの変革

政府および法執行機関は、パスポート、国境、警察のアップグレードに資金を投入することで、2024年の収益の38.7%を牽引しました。ヘルスケア分野は16.5%のCAGRで成長しており、次世代の可能性を象徴しています。NYU Langoneが導入した掌紋スキャンは99.9999%の認識精度を提供し、重複する医療記録や詐欺を削減しています。

電子カルテの統合と薬剤調剤監査は、虹彩および顔認証生体認証の需要を促進しています。保険会社も、請求処理を検証済みの患者IDにリンクさせることで、ケアの連続体全体での漏洩を厳しく管理しています。

地域分析

* 北米:

北米は2024年に世界の収益の30.7%を生み出し、連邦予算と広範な民間部門の採用に支えられています。TSAのレーン拡張の加速と、DHSのID管理のための2億5,080万米ドルの予算項目は、ベンダーにとって数年間の需要の下限を提供しています。カナダとメキシコは、貿易を合理化するために陸上国境のe-ゲートを近代化しており、大陸規模での強化を進めています。

* アジア太平洋:

アジア太平洋地域は、2030年までに18.5%のCAGR予測で最も急峻な成長軌道を描いています。韓国の全国的なモバイルIDの完了、中国の顔認証規則の成文化、インドのAadhaarにリンクされた決済サービスは、単一国プログラムよりも大きな統一された生体認証市場を育成しています。この地域の48億人のデジタルウォレットユーザーは、銀行や通信事業者全体で生体認証KYCをオプションから必須へと推進しています。

* 欧州:

欧州の成長は、厳格なGDPR(一般データ保護規則)の監視下で安定しています。EUの出入国システムは、シェンゲン協定加盟国全体で国境生体認証を展開しており、英国の新しい信頼フレームワークは民間部門の認証革新を促進しています。北欧のパイロットプロジェクトは、デバイス内処理が速度を犠牲にすることなくプライバシー監視機関の要求を満たすことができることを証明しており、大陸全体の調達基準を形成しています。

競争環境

生体認証市場は、規制および技術的複雑性の増大に対応するため、既存企業がニッチな能力を買収することで中程度の統合を示しています。Entrustは、ディープフェイク攻撃に直面する企業をターゲットに、AI駆動の偽造検出を統合するためにOnfidoとの取引を完了しました。IN GroupeによるIDEMIA Smart Identityの10億ユーロ(11.3億米ドル)以上の買収計画は、多様な地理的範囲を持つ10億ユーロ以上の収益を誇る強力な企業を形成するでしょう。

戦略的提携は標準への準拠を追求しています。インフィニオンとFingerprint CardsはSECORA Pay Bioを共同開発し、VisaおよびMastercardの商業ローンチ基準をクリアしました。特許分析によると、Microsoft、Oracle、Bank of Americaがブロックチェーンおよび生体認証検証の特許を出願しており、大手テクノロジー企業と金融機関が分散型IDに収束していることを示しています。

新興のディスラプターは垂直ニッチ市場に焦点を当てています。WinkとPhoenix Managed Networksの合併はオムニチャネル小売に対応し、BioCenturionは防衛分野向けの虹彩と行動の融合をターゲットにしています。自動車、ヘルスケア、決済トークンは、差別化されたUXとコンプライアンスの専門知識がマージン拡大につながる未開拓の領域として残っています。

生体認証業界の主要プレイヤー

* 富士通株式会社

* 日本電気株式会社(NEC Corporation)

* HID Global Corporation

* IDEMIA France SAS

* Thales Group

最近の業界動向

* 2025年3月: IN Groupeは、公共部門の入札における規模の経済を追求し、IDEMIA Smart Identityを10億ユーロ(11.3億米ドル)以上で買収する交渉を完了しました。

* 2025年2月: Mastercardは、2030年までに16桁のカード番号を廃止することを公約し、そのリスク戦略をデバイス内生体認証とネットワークトークン化に据えました。

* 2025年1月: ASSA ABLOYは、HID Globalの統合アクセスソリューションチャネルを拡大するため、3millIDとThird Millenniumを2,100万米ドルで買収することに合意しました。

* 2024年12月: Gentexは、モビリティおよび航空宇宙関連の虹彩認証IPを確保するため、VOXX Internationalを全額現金で買収すると発表しました。

このレポートは、生体認証市場に関する詳細な分析を提供しています。生体認証とは、個人の固有の身体的・行動的特徴を測定・統計的に分析し、主に本人確認、アクセス制御、または監視下の個人の特定に利用される技術を指します。

市場規模は、2025年には589.8億米ドルに達し、2030年には1201.8億米ドルへと倍増以上になると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジア地域における政府主導の国家e-IDプログラムの推進。

* 北米およびヨーロッパにおけるEMVCoおよびISO標準が指紋決済カードの普及を促進していること。

* パンデミック後のヨーロッパの商業用不動産における非接触型物理アクセスへの需要増加。

* 米国運輸保安庁(TSA)の生体認証ロードマップによる連邦政府調達の急増。

* 中国の「スマート空港2025」政策による顔認証および音声認証の加速。

* GCC諸国およびアフリカの中央銀行による生体認証KYC(本人確認)義務化。

一方で、市場の成長を抑制する要因も存在します。

* GDPRおよびBIPA(イリノイ州生体情報プライバシー法)に関連する訴訟リスクが、顔認証の展開を制限していること。

* 肌の色が濃い人種に対するアルゴリズムの偏りが、調達の一時停止を引き起こす可能性。

* CMOSイメージセンサーの供給不足が、指紋モジュールの供給を制約していること。

* 南米の小売チェーンにおける統合および投資収益率(ROI)に関する懸念。

コンポーネント別では、AI駆動のライブネス検出やクラウドオーケストレーションの統合により、ソフトウェアが年平均成長率(CAGR)16.6%で最も急速に成長しています。地域別では、政府のデジタルIDプログラム、モバイルウォレット、金融包摂の義務化に支えられ、アジア太平洋地域がCAGR 18.5%で最も高い成長率を示しています。

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 生体認証モダリティ別: 生理学的生体認証(指紋AFIS、指紋非AFIS、顔認証、虹彩認証、その他)、行動学的生体認証(音声認識、署名検証、その他)。

* 接触タイプ別: 接触型、非接触型、ハイブリッド型。

* 認証タイプ別: シングルファクター、マルチファクター。

* アプリケーション別: 物理的・論理的アクセス制御、勤怠管理、決済・取引認証、e-パスポート・国境管理、患者識別・EHRセキュリティ、顧客オンボーディング(eKYC)、公共監視・安全、自動車・スマート車両インターフェース。

* 最終用途産業別: 政府・法執行機関、BFSI(銀行・金融サービス・保険)、ヘルスケア、家電、商業・小売、旅行・移民、軍事・防衛、自動車、教育、その他。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Thales Group、NEC Corporation、IDEMIA France SAS、Fujitsu Limited、HID Global Corporation、Assa Abloy ABなど、主要なグローバル企業のプロファイルが詳細に記載されています。

規制リスクは展開に影響を与えており、特にヨーロッパやイリノイ州では、GDPRおよびBIPAのコンプライアンスコストと訴訟リスクにより、計画された展開がCAGRで最大2.4パーセントポイント減少する可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア全域における政府支援の国家e-IDプログラム

- 4.2.2 EMVCoおよびISO規格が北米とヨーロッパにおける指紋決済カードを促進

- 4.2.3 パンデミック後のヨーロッパの商業用不動産における非接触型物理アクセスへの需要

- 4.2.4 米国TSAの生体認証ロードマップが連邦政府調達の急増を推進

- 4.2.5 中国の「スマート空港2025」政策が顔および音声生体認証を加速

- 4.2.6 GCCおよびアフリカ中央銀行による生体認証KYC義務化

-

4.3 市場の阻害要因

- 4.3.1 GDPRおよびBIPA訴訟リスクが顔認識の展開を抑制

- 4.3.2 暗い肌の人口統計に対するアルゴリズムの偏見が調達の一時停止を引き起こす

- 4.3.3 CMOSイメージセンサーの不足が指紋モジュールの供給を制約

- 4.3.4 南米の小売チェーンにおける統合とROIに関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 業界関係者分析

- 4.9 投資と資金調達の分析

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 生体認証方式別

- 5.2.1 生理学的生体認証

- 5.2.1.1 指紋AFIS

- 5.2.1.2 指紋非AFIS(自動指紋識別システム)

- 5.2.1.3 顔認識

- 5.2.1.4 虹彩認識

- 5.2.1.5 その他(掌紋、手形認証)

- 5.2.2 行動学的生体認証

- 5.2.2.1 音声認識

- 5.2.2.2 署名検証

- 5.2.2.3 その他(歩行分析、キーストロークダイナミクス)

-

5.3 接触タイプ別

- 5.3.1 接触型

- 5.3.2 非接触型

- 5.3.3 ハイブリッド

-

5.4 認証タイプ別

- 5.4.1 単一要素

- 5.4.2 多要素

-

5.5 アプリケーション別

- 5.5.1 物理的および論理的アクセス制御

- 5.5.2 勤怠管理

- 5.5.3 決済および取引認証

- 5.5.4 eパスポートおよび国境管理

- 5.5.5 患者識別およびEHRセキュリティ

- 5.5.6 顧客オンボーディング(eKYC)

- 5.5.7 公共監視および安全

- 5.5.8 自動車およびスマート車両インターフェース

-

5.6 最終用途産業別

- 5.6.1 政府および法執行機関

- 5.6.2 BFSI

- 5.6.3 ヘルスケア

- 5.6.4 家庭用電化製品

- 5.6.5 商業および小売

- 5.6.6 旅行および入国管理

- 5.6.7 軍事および防衛

- 5.6.8 自動車

- 5.6.9 教育

- 5.6.10 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 ロシア

- 5.7.3.8 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 イスラエル

- 5.7.5.1.5 中東のその他の地域

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 日本電気株式会社

- 6.4.3 IDEMIA フランス SAS

- 6.4.4 富士通株式会社

- 6.4.5 HIDグローバル・コーポレーション

- 6.4.6 アッサ・アブロイ AB

- 6.4.7 アウェア・インク

- 6.4.8 スプレマ・インク

- 6.4.9 シナプティクス・インコーポレイテッド

- 6.4.10 バイオキー・インターナショナル・インク

- 6.4.11 ズワイプ AS

- 6.4.12 フィンガープリント・カーズ AB

- 6.4.13 M2SYSテクノロジー

- 6.4.14 インフィニオン・テクノロジーズ AG

- 6.4.15 エントラスト・コーポレーション

- 6.4.16 イメージウェア・システムズ・インク

- 6.4.17 フォネクシア s.r.o.

- 6.4.18 バイオID AG

- 6.4.19 クロスマッチ・テクノロジーズ・インク

- 6.4.20 株式会社日立製作所

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体認証は、個人の身体的または行動的な特徴を用いて本人確認を行う技術の総称でございます。従来のパスワードやIDカードといった知識情報や所持情報に基づく認証とは異なり、その人自身が持つ固有の情報を利用するため、なりすましが困難であり、紛失や盗難のリスクが低いという特徴がございます。この技術は、登録時に個人の生体情報をデジタルデータとして抽出し、これを「テンプレート」として保存いたします。認証時には、再度取得した生体情報とこのテンプレートを照合し、一致度に基づいて本人であるか否かを判断する仕組みでございます。利便性とセキュリティの向上を両立させる手段として、近年その重要性が高まっております。

生体認証の種類は多岐にわたり、大きく分けて「身体的特徴」と「行動的特徴」に基づくものがございます。身体的特徴に基づく認証としては、最も普及している指紋認証が挙げられます。指紋の隆線パターンは個人ごとに異なり、その特徴点を抽出して照合いたします。スマートフォンやPCのロック解除、入退室管理など幅広い用途で利用されております。次に、顔認証は、顔の形状、目や鼻、口などの位置関係、皮膚の質感といった特徴を分析して本人を識別いたします。非接触で認証が可能であるため、公共施設や決済システムでの導入が進んでおります。虹彩認証や網膜認証は、目の内部にある虹彩や網膜の血管パターンを利用するもので、非常に高い精度とセキュリティレベルを誇りますが、専用の機器が必要となることが一般的でございます。静脈認証は、手のひらや指の皮下にある静脈パターンを近赤外線で読み取るもので、偽造が極めて困難であるため、金融機関のATMや企業の入退室管理など、高いセキュリティが求められる場面で採用されております。

一方、行動的特徴に基づく認証としては、音声認証がございます。声の高さ、リズム、発音の癖など、個人特有の音声パターンを分析して本人を識別いたします。電話での本人確認やスマートスピーカーでの利用が期待されております。署名認証は、筆跡の形状だけでなく、筆圧、速度、ストロークの順序といった動的な特徴を捉えて認証を行うもので、タブレット端末などでの電子署名に活用されております。その他にも、歩き方(歩容)やキーボードのタイピングリズム(キー入力認証)など、個人の無意識的な行動パターンを利用する研究も進められております。これらの多様な生体認証技術は、それぞれの特性に応じて、最適な利用シーンが選択されております。

生体認証の用途は、私たちの日常生活から企業のセキュリティ、国家レベルの管理まで、非常に広範囲にわたっております。最も身近な例としては、スマートフォンのロック解除やモバイル決済、アプリケーションへのログインなどが挙げられます。これにより、パスワード入力の手間が省け、利便性が大幅に向上いたしました。企業においては、従業員の入退室管理や勤怠管理、PCやネットワークへのログイン認証に利用され、セキュリティ強化と業務効率化に貢献しております。金融機関では、ATMでの本人確認やオンラインバンキングの取引認証に生体認証が導入され、不正利用防止に役立っております。また、空港の出入国審査における顔認証システムや、国家IDカードへの指紋登録など、政府機関においてもその活用が進んでおります。医療分野では、患者の正確な本人確認や医療記録へのアクセス管理に利用され、誤診や情報漏洩のリスク低減に貢献しております。

生体認証の精度と信頼性を支える関連技術も進化を続けております。特に、AI(人工知能)や機械学習は、生体情報のパターン認識能力を飛躍的に向上させ、認証精度を高める上で不可欠な要素となっております。これにより、顔の角度や照明条件の変化、加齢による特徴の変化などにも柔軟に対応できるようになりました。また、「生体検知(Liveness Detection)」技術は、写真や動画、シリコン製の指紋模型などを用いた「なりすまし」攻撃を防ぐために重要でございます。これは、生体情報が本物の人間から取得されたものであるかを判断する技術で、例えば、顔認証においては瞬きや呼吸、血流などを検知することで、偽造を防ぎます。生体認証データは非常に機微な個人情報であるため、その保存や伝送には高度な暗号化技術が不可欠でございます。さらに、クラウドコンピューティングの活用により、大規模な生体認証システムの構築や運用が容易になり、IoTデバイスへの組み込みも進んでおります。将来的には、ブロックチェーン技術と組み合わせることで、生体認証データの分散管理やプライバシー保護の強化も期待されております。

生体認証市場は、近年急速な成長を遂げております。この背景には、デジタル化の進展に伴うセキュリティ意識の高まり、スマートデバイスの普及、そして利便性への強いニーズがございます。特に、新型コロナウイルス感染症のパンデミックを契機に、非接触型認証への需要が拡大し、顔認証や静脈認証の導入が加速いたしました。しかしながら、市場の拡大とともに、いくつかの課題も浮上しております。最も大きな懸念の一つは、プライバシー保護でございます。生体情報は一度漏洩すると変更が困難であるため、その管理には厳重な注意が必要でございます。各国で個人情報保護法制(例:GDPR、日本の個人情報保護法)が整備され、生体情報の取り扱いに関する規制が強化されております。また、認証精度に関する課題もございます。誤って本人を拒否する「本人拒否率(FRR)」や、他人を本人と誤認する「他人受入率(FAR)」をいかに低減させるかが、技術開発の重要な焦点となっております。さらに、システム導入コストや、異なるベンダー間の互換性、標準化の遅れなども、普及を妨げる要因となることがございます。

将来の生体認証は、さらなる技術革新と社会への浸透が進むと予測されております。AI技術の進化により、認証精度は一層向上し、様々な環境下での安定した認証が可能になるでしょう。複数の生体情報を組み合わせる「マルチモーダル生体認証」の普及により、セキュリティレベルと利便性の両立が図られます。例えば、顔と音声、指紋と静脈といった組み合わせで、より堅牢な本人確認が実現されます。また、生体認証は、スマートホーム、スマートシティ、コネクテッドカーなど、IoTデバイスやサービスへのシームレスな統合が進み、私たちの生活のあらゆる場面で「意識しない認証」が実現される可能性があります。プライバシー保護の観点からは、生体情報を暗号化したまま照合する「準同型暗号」や、生体情報そのものを保存せず、特徴量のみを分散して管理する技術など、プライバシー強化技術(PETs)の研究開発が進められております。倫理的な側面では、生体認証の利用が差別や監視社会に繋がらないよう、技術開発と並行して社会的な議論や法整備が不可欠でございます。生体認証は、セキュリティと利便性を高める強力なツールとして、今後も進化し続けることでしょう。