生体模倣医療機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

生体模倣医療機器市場レポートは、製品タイプ(整形外科用インプラント、眼科用機器など)、用途(形成・再建外科、創傷治癒など)、材料タイプ(金属生体模倣、ポリマーなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体模倣医療機器市場の概要

本レポートは、生体模倣医療機器市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は製品タイプ(整形外科用インプラント、眼科用デバイスなど)、用途(形成外科・再建外科、創傷治癒など)、材料タイプ(金属生体模倣材料、高分子材料など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場規模と成長予測

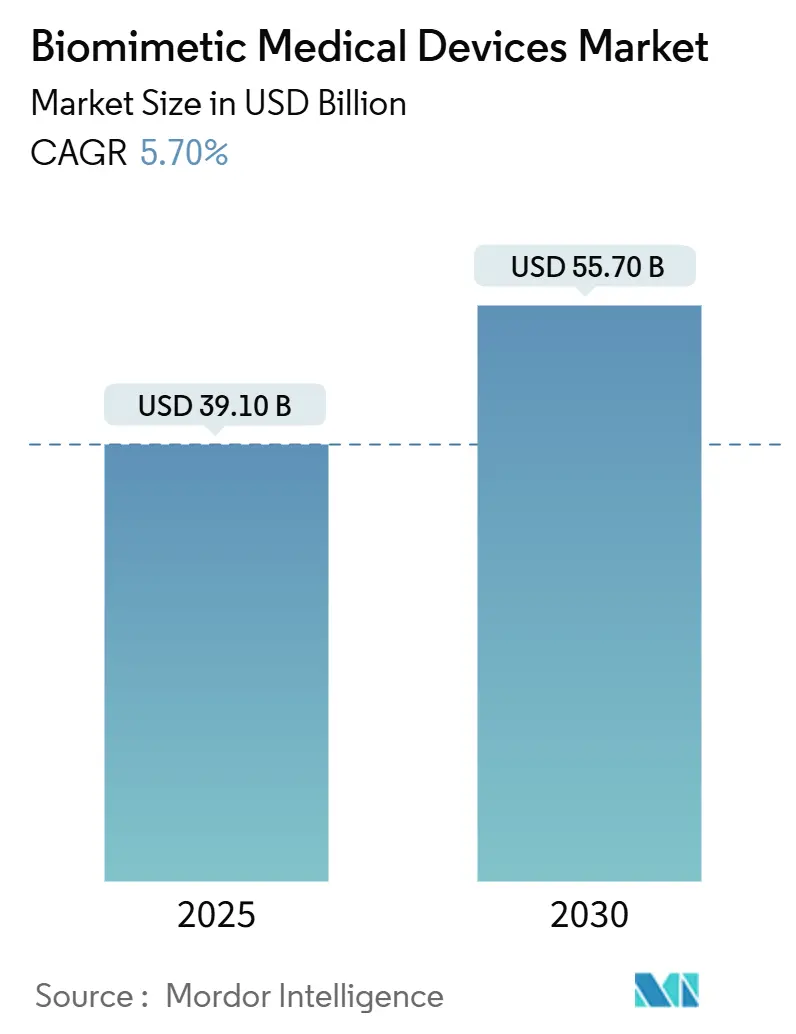

生体模倣医療機器市場は、2025年には391億米ドルに達し、2030年までに557億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.6%です。この成長は、自然な生体メカニクスを模倣するインプラントへの強い需要、ナノテクノロジーを活用した表面技術の急速な進歩、および3Dバイオプリンティングの広範な採用によって支えられています。

主要な市場推進要因

市場の拡大を後押しする主な要因は以下の通りです。

1. ナノテクノロジーを活用した精密表面技術(CAGRへの影響:+1.80%): ナノスケール表面工学は、臨床現場での導入が進んでおり、グラフェン誘導体は歯科インプラントにおいて優れた機械的強度と抗菌性能を示しています。これらのコーティングは、天然骨のナノトポグラフィーを再現することでインプラントの失敗率を40%削減し、ナノ粒子層は血管新生因子を制御放出することで骨統合を促進します。米国FDAは最近、ナノ粒子強化組織工学血管グラフトを承認し、血管内使用におけるナノスケール生体模倣技術への信頼を示しています。

2. 組織工学処置の拡大(CAGRへの影響:+2.10%): 3Dバイオプリンティングは、複雑な組織構造を模倣する患者固有の構造物を作成できるようになりました。シルクフィブロイン足場は、進行中の臨床試験で迅速な創傷閉鎖と皮膚移植の成功を示しています。エレクトロスピニング技術は、正確な孔径制御を可能にし、真皮再生には20~120 µm、海綿骨修復には最大700 µmが理想的です。サンゴにヒントを得たリン酸カルシウムグラフトは、6ヶ月以内に骨欠損の完全な治癒を達成し、自家移植の必要性を排除しています。

3. 整形外科および歯科インプラントの需要増加(CAGRへの影響:+1.50%): 整形外科および歯科インプラントの処置件数の増加は、市場成長の重要な推進力です。特に高齢化社会において、股関節や膝関節の置換術の需要が高まっています。

4. 生体模倣薬物送達マイクロ流体デバイスの採用(CAGRへの影響:+1.20%): pHや酵素の合図に反応するシクロデキストリン-ハイドロゲルハイブリッドに基づく薬物送達デバイスなど、生体模倣技術を用いた薬物送達システムの採用が進んでいます。

5. 植物由来の脱細胞化足場(CAGRへの影響:+0.70%): 組換え発酵によって生産されるドラグラインシルクは、高品位チタンに匹敵する強度対密度比を持ちながら、完全に生分解性です。脱細胞化された植物足場は、心血管パッチにおいて良好な血行動態を示しています。リグニンとシルクタンパク質から合成された多機能ナノハイブリッドは、バイオセンサーの感度をフェムトモル範囲にまで高めつつ、環境負荷を低減しています。

6. AIおよびIoT連携スマート生体模倣インプラント(CAGRへの影響:+0.90%): 人工知能は、リアルタイムのデバイス挙動を調整し、神経インターフェースはロボット義肢の直接的な皮質制御を可能にします。ハーバード大学で開発された機械学習アルゴリズムは、静的な生体模倣設計と比較して、バイオハイブリッド遊泳エイの推進効率を2倍にしました。義肢に組み込まれたニューロモルフィックプロセッサは、サブミリ秒の遅延で適応刺激を提供し、脳卒中リハビリテーションにおける機能回復を改善しています。

主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 厳格な多地域規制承認(CAGRへの影響:-1.40%): 欧州連合の医療機器規制(MDR)は認証サイクルを長期化させ、多くの企業が製品ポートフォリオを縮小し、高利益率のインプラントを優先するよう促しています。同時に、主要な規制機関での人員削減はFDAの審査待ち時間を延長させ、革新的な生体模倣製品の提出を遅らせ、開発者の維持コストを増加させています。

2. 高い生産およびカスタマイズコスト(CAGRへの影響:-0.90%): デバイスメーカーは現在、収益の20%を物流と原材料に費やしており、これは金属粉末価格の高騰や特殊なクリーンルーム要件によってさらに増幅されています。パウダーベッドフュージョンや指向性エネルギー堆積は、個別化されたインプラント製造の中心ですが、後処理と検証によって生産時間が倍増する可能性があります。

3. ナノ毒性および長期安全性に関する未知数(CAGRへの影響:-0.60%): ナノ材料の長期的な安全性に関する懸念は、特に北米やEUで厳格な監視の対象となっています。

4. 新規インプラントに対する償還枠の限定(CAGRへの影響:-0.80%): 特に北米とEUにおいて、新しい生体模倣インプラントに対する償還枠が限定的であることが、市場導入の障壁となっています。

セグメント分析

* 製品タイプ別:

* 整形外科用インプラントが2024年に34.9%の収益シェアを占め、市場を牽引しています。これは、高齢化社会における股関節および膝関節置換術によって支えられています。ニューラルネットワーク設計フレームワークは、大腿骨ステムのストレス遮蔽を50%削減し、インプラントの寿命を延ばしています。

* 組織工学足場は、2030年までに11.6%のCAGRで最も強い成長を遂げると予測されています。3Dプリントされた構造物が、創傷治癒や骨欠損充填材として商業的に移行していることが背景にあります。

* 用途別:

* 組織工学および再生医療が2024年に24.0%の市場シェアを占め、病院での患者固有の皮膚、骨、血管構造物の採用によって牽引されています。

* 神経学デバイスは、11.9%のCAGRで最も速い成長を記録しています。これは、閉ループ深部脳刺激装置や、皮質活動を同時に感知・変調する多点神経プローブにおけるブレークスルーを反映しています。

* 材料タイプ別:

* 金属生体模倣材料が36.3%のシェアを占め、確立されたサプライチェーンと高い疲労強度により市場の基盤となっています。

* 天然生体材料は、持続可能性の要件と患者の高い受容性により、12.0%のCAGRで最も速い成長を遂げています。組換えクモの糸やコラーゲン-エラスチン複合体は、合成ポリマーの靭性に匹敵しながら完全な分解を可能にし、長期的な異物リスクを低減します。

* エンドユーザー別:

* 病院が2024年に49.4%の市場シェアを占め、主要なインプラント実施場所および包括的な償還支払い受領者としての役割を反映しています。

* 研究機関および学術機関は、2030年までに9.9%のCAGRで最高の成長を遂げると予測されており、神経補綴試験や臓器オンチッププラットフォームを通じてイノベーションを推進しています。

地域分析

* 北米は、2024年に43.3%の収益シェアで生体模倣医療機器市場をリードしました。これは、成熟した償還構造、広範な外科医トレーニングプログラム、および先進的なインプラントに対する早期の規制承認によって支えられています。アボット社のTendyne経カテーテル僧帽弁置換システムは、低侵襲生体模倣ソリューションへの地域のコミットメントを示しています。

* アジア太平洋は、医療費の増加、中間層の需要拡大、および医療機器の先進製造を優先する国家戦略により、9.0%のCAGRで最も速い成長軌道を示しています。中国のグラフェン歯科インプラント特許出願における優位性、日本の精密機械加工技術、韓国の積極的なAI採用が競争環境を再構築しています。

* ヨーロッパは、複雑な規制移行期にありますが、R&Dの拠点であり続けています。ドイツ、フランス、英国では、鳥にヒントを得た血栓形成を抑制する流量制御心臓弁などの公的資金プロジェクトが実施されています。EU医療機器規制(MDR)による承認の遅延は製品発売を減速させていますが、調和された試験経路を目指すコンソーシアムが承認期間の短縮を目指しています。

競争環境

競争環境は、市場の統合と活発なニッチイノベーションのバランスが取れています。大規模な多角化企業は、規模を活用して複数年にわたるR&Dパイプラインに資金を供給し、グローバルな流通を確保しています。一方、専門的なスタートアップ企業は、画期的な材料や神経電子インターフェースに注力しています。ストライカー社によるイナリ・メディカル社の買収(49億米ドル)は、静脈血栓塞栓症に対する機械的血栓除去術への即時参入を可能にし、ジョンソン・エンド・ジョンソン社によるアビオメッド社の買収も心血管フランチャイズを強化しました。

技術統合が主要な差別化要因であり続けています。アボット社は初のデュアルチャンバーリードレスペースメーカーを商業展開し、心臓リズム管理のための新しい物理学を解き放ちました。ジンマー・バイオメット社はデータ駆動型整形外科に投資し、センサー搭載インプラントとクラウド分析を統合して術後リハビリテーションを支援しています。競争圧力は、検証済みの臨床的優位性とデジタルヘルスエコシステムを提供することに集中しており、AIアルゴリズムと柔軟なアーキテクチャセンサーを備えたスタートアップ企業が大きな変革をもたらす可能性があります。

閉ループ臓器神経補綴や完全生体吸収性血管グラフトなどの未開拓セグメントには、大きな成長の余地があります。コロンビア大学のヘビの歯にヒントを得た回旋腱板アンカーやMITの神経補綴インターフェースなど、学術機関のスピンオフ企業は、規制当局への提出に向けて高インパクトなデバイスのパイプラインを示しています。

主要企業

* ジョンソン・エンド・ジョンソン(デピュー・シンセス)

* メドトロニック・ピーエルシー

* ストライカー・コーポレーション

* アボット・ラボラトリーズ

* ジンマー・バイオメット

最近の業界動向

* 2025年5月: アボット社は、開心術なしで僧帽弁置換を可能にする初のデバイスであるTendyne経カテーテル僧帽弁置換システムについてFDA承認を取得しました。

* 2025年5月: ジンマー・バイオメット社は、Z1トリプルテーパー大腿骨ステムシステムやオックスフォードセメントレス部分膝関節などの股関節および膝関節製品ラインの革新により、2025年第1四半期の収益が1.1%増加したと報告しました。

* 2025年4月: アボット社は、FDAブレークスルーデバイス指定を受けた世界初のリードレス左脚ブロック領域ペーシング処置の成功を受け、治験中の伝導系ペーシングICDリードであるASCEND CSP主要臨床試験を開始しました。

* 2025年3月: アボット社は、TriClip経カテーテルエッジツーエッジ修復システムが心不全による入院を27%削減し、患者の84%が中等度以下の三尖弁逆流症に達したことを示す2年間のTRILUMINATE主要試験データを発表しました。

本レポートは、生体模倣医療機器市場に関する包括的な分析を提供しています。市場の定義、規模、成長予測、主要な推進要因と抑制要因、セグメンテーション、競合状況、そして将来の展望について詳細に解説しています。

生体模倣医療機器とは、自然な生体構造や機能を模倣するように設計された先進的な医療技術を指します。これには、身体の組織や臓器の機能を再現することを目指すインプラント、人工装具、ステント、レンズ、神経インターフェースなどが含まれます。

市場規模は、2025年には391億米ドルに達し、2030年までには557億米ドルへと成長すると予測されています。この成長は、医療技術の進歩と患者ニーズの多様化によって強く推進されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ナノテクノロジーを活用した精密表面技術の進展により、医療機器の生体適合性と機能性が向上しています。

* 損傷した組織や臓器の修復・再生を目的とした組織工学的手順の拡大が、生体模倣足場などの需要を高めています。

* 高齢化社会の進展やスポーツ外傷の増加に伴い、整形外科および歯科インプラントの需要が増加しています。

* 薬剤を標的部位に効率的かつ正確に送達する技術として、生体模倣型薬剤送達マイクロ流体デバイスの採用が拡大しています。

* 拒絶反応のリスクが低い、持続可能な新しい生体材料としての植物由来の脱細胞化足場材料の開発が注目されています。

* 人工知能(AI)とモノのインターネット(IoT)技術を統合したスマート生体模倣インプラントの登場は、リアルタイムでのモニタリングや調整を可能にし、治療効果の最適化に寄与しています。特にAIは、インプラント設計のリアルタイム最適化、バイオハイブリッド推進効率の向上、閉ループ神経プロテーゼの実現を通じて、臨床性能と患者転帰を大幅に向上させる可能性を秘めています。

一方で、市場の成長を抑制する要因としては、以下のような課題が存在します。

* 新規の生体模倣医療機器は、各国・地域で異なる複雑かつ厳格な規制承認プロセスを満たす必要があり、市場投入までの時間とコストが増大します。

* 高度な技術と材料を用いるため、製造コストが高く、個々の患者に合わせたカスタマイズにはさらなる費用がかかります。

* ナノ材料を使用する製品については、長期的な生体内での安全性や毒性に関するデータがまだ不足しており、ナノ毒性および長期的な安全性に関する未知数が懸念材料となっています。

* 革新的な生体模倣医療機器に対する医療保険の償還制度が十分に整備されていない場合があり、新規インプラントに対する償還枠の限定が患者や医療機関にとって導入の障壁となることがあります。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 整形外科用インプラントが市場最大のシェア(2024年に34.9%)を占めており、その他に眼科用デバイス、歯科インプラント、心血管ステント・パッチ、組織工学用足場、薬剤送達システム、義肢・バイオニクス、その他の製品タイプが含まれます。

* 用途別: 形成外科・再建手術、創傷治癒、組織工学・再生医療、整形外科・スポーツ医学、心血管修復、歯科修復、神経学・感覚運動、その他の用途といった幅広い医療分野での応用が分析されています。

* 材料タイプ別: 金属生体模倣材料、高分子・スマートポリマー、セラミック・生体活性ガラス、天然・生体由来材料(例:シルク、植物)など、多様な材料が市場に貢献しています。

* エンドユーザー別: 病院、専門クリニック、外来手術センター、研究・学術機関といった主要な利用者が特定されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分類され、特にアジア太平洋地域は2030年まで9.0%の複合年間成長率(CAGR)で最も急速に成長する地域と予測されています。レポートでは、これらの主要地域内の米国、ドイツ、日本、中国、インドなど17カ国における市場規模とトレンドも詳細にカバーしています。

本レポートでは、市場の競合状況についても深く掘り下げています。市場集中度、市場シェア分析、そしてAbbott、Johnson & Johnson (DePuy Synthes)、Medtronic、Stryker Corporation、Zimmer Biomet、Smith & Nephew、Boston Scientificなど、主要なグローバル企業の詳細なプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

さらに、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析など、市場を多角的に評価するための詳細な情報も提供されており、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場構造を分析しています。

市場は、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、新たな機会を創出しています。特にAIの進化は、インプラントの設計から機能、患者の治療結果に至るまで、生体模倣医療機器の未来を大きく変革する可能性を秘めています。

この包括的な分析は、生体模倣医療機器市場の現状、成長予測、主要な推進要因と抑制要因、そして将来の機会と展望を深く理解するための貴重な洞察を提供します。

以上この包括的な分析は、生体模倣医療機器市場の現状、成長予測、主要な推進要因と抑制要因、そして将来の機会と展望を深く理解するための貴重な洞察を提供します。これらの洞察は、市場参入者、投資家、政策立案者、そして研究開発に携わるすべての関係者にとって、戦略的な意思決定を支援し、持続可能な成長とイノベーションを促進するための重要な指針となることでしょう。特に、AI技術の統合は、製品開発サイクルを加速させ、個別化された治療ソリューションの提供を可能にし、患者の生活の質を向上させる新たな道を開くことが期待されます。市場の進化は、継続的な研究開発と異業種間の連携によってさらに加速され、次世代の医療機器の創出へと繋がるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ナノテクノロジーを活用した精密表面

- 4.2.2 組織工学処置の拡大

- 4.2.3 整形外科および歯科インプラントの増加

- 4.2.4 生体模倣型薬物送達マイクロフルイディクスの採用

- 4.2.5 植物由来の脱細胞化足場

- 4.2.6 AIおよびIoT連携スマート生体模倣インプラント

- 4.3 市場の阻害要因

- 4.3.1 複数地域にわたる厳格な規制承認

- 4.3.2 高い生産コストとカスタマイズコスト

- 4.3.3 ナノ毒性と長期的な安全性に関する未知の要素

- 4.3.4 新規インプラントに対する限られた償還枠組み

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 整形外科用インプラント

- 5.1.2 眼科用デバイス

- 5.1.3 歯科用インプラント

- 5.1.4 心血管ステントおよびパッチ

- 5.1.5 組織工学用足場

- 5.1.6 薬物送達システム

- 5.1.7 義肢およびバイオニクス

- 5.1.8 その他の製品タイプ

- 5.2 用途別

- 5.2.1 形成外科および再建外科

- 5.2.2 創傷治癒

- 5.2.3 組織工学および再生医療

- 5.2.4 整形外科およびスポーツ医学

- 5.2.5 心血管修復

- 5.2.6 歯科修復

- 5.2.7 神経学および感覚運動

- 5.2.8 その他の用途

- 5.3 材料タイプ別

- 5.3.1 金属バイオミメティクス

- 5.3.2 ポリマーおよびスマートポリマー

- 5.3.3 セラミック / 生体活性ガラス

- 5.3.4 天然 / 生体由来 (例: シルク、植物)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 研究機関および学術機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Abbott

- 6.3.2 Avinent Science & Technology

- 6.3.3 Applied Biomimetic

- 6.3.4 Blatchford Ltd.

- 6.3.5 Biomimetic Solutions

- 6.3.6 CellCore

- 6.3.7 Forschungszentrum Jülich

- 6.3.8 SynTouch Inc.

- 6.3.9 Veryan Medical

- 6.3.10 Johnson & Johnson (DePuy Synthes)

- 6.3.11 Medtronic

- 6.3.12 Stryker Corporation

- 6.3.13 Zimmer Biomet

- 6.3.14 Smith & Nephew

- 6.3.15 Boston Scientific

- 6.3.16 BioHorizons

- 6.3.17 HeartPatch Medical

- 6.3.18 Smart Osseointegration AB

- 6.3.19 ReWalk Robotics

- 6.3.20 Osteopore Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体模倣医療機器とは、自然界の生物が持つ構造、機能、プロセス、あるいはシステムを模倣して開発された医療機器の総称でございます。このアプローチは、数億年にわたる進化の過程で最適化された生物の知恵を医療に応用することで、従来の医療機器が抱えていた生体適合性の問題、機能の限界、あるいは副作用といった課題を克服し、より安全で効果的な治療法を提供することを目指しております。具体的には、人体の組織や臓器の精巧な構造、細胞レベルでの相互作用、あるいは特定の環境下での物質輸送メカニズムなどを模倣し、医療用途に特化した設計がなされます。これにより、患者様の身体への負担を軽減し、治療効果を最大化するとともに、生活の質の向上に貢献することが期待されております。

生体模倣医療機器には多岐にわたる種類がございます。まず、人工臓器や組織の分野では、心臓弁、人工血管、人工膵臓、人工腎臓などが挙げられます。例えば、人工心臓弁は、自然の心臓弁の開閉メカニズムや血流に対する抵抗の少なさを模倣することで、血栓形成のリスクを低減し、耐久性を向上させております。人工血管は、血管の柔軟性や抗血栓性を再現する素材や構造が研究されております。また、プロテーゼやインプラントの分野では、人工関節や歯科インプラントが代表的です。人工関節は、軟骨の潤滑性や骨との統合性を高める表面構造を模倣し、より自然な動きと長期的な安定性を提供します。歯科インプラントでは、骨との結合を促進する骨模倣表面処理が施されることが一般的です。さらに、薬剤送達システム(DDS)においては、細胞膜を模倣したナノ粒子が、特定の細胞や組織に薬剤を効率的に届けることで、副作用を最小限に抑えつつ治療効果を高める研究が進められております。診断・治療機器の分野では、生体内の特定の分子を認識するバイオセンサーや、人間の手の器用さを模倣した手術支援ロボットなども生体模倣の概念を取り入れたものと言えます。

これらの生体模倣医療機器は、様々な医療用途で活用されております。最も直接的な用途は、損傷した臓器や組織の機能を代替・回復させる疾患治療でございます。心不全患者様への人工心臓弁の適用や、腎不全患者様への人工腎臓の開発などがその例です。また、失われた身体機能の回復にも大きく貢献しており、義手や義足、人工内耳などが患者様の生活の質を向上させております。診断分野においては、生体内の微細な変化を捉える高感度なバイオセンサーが、疾患の早期発見や個別化医療の実現に寄与します。薬剤送達システムは、がん治療などにおいて、薬剤を標的部位に選択的に送達することで、治療効果を最大化し、全身への副作用を軽減する役割を担います。さらに、再生医療の分野では、細胞の足場となる生体模倣スキャフォールドが、組織の再生を促進するための重要なツールとして利用されております。

生体模倣医療機器の開発を支える関連技術は多岐にわたります。まず、生体適合性に優れた材料の開発は不可欠であり、ハイドロゲル、チタン合金、セラミックス、あるいは生分解性ポリマーなどの材料科学の進歩が基盤となっております。次に、マイクロ・ナノテクノロジーは、細胞レベルでの相互作用を模倣するための微細構造の作製や、精密な薬剤送達システムの構築に不可欠です。3Dプリンティング技術は、患者様個々の解剖学的特徴に合わせたカスタムメイドのインプラントや、複雑な内部構造を持つ人工組織の製造を可能にし、個別化医療の実現を加速させております。人工知能(AI)や機械学習は、生体データの解析、デバイスの設計最適化、あるいはスマートな医療機器の制御に活用され、その知能化を推進しております。また、バイオテクノロジーや細胞工学は、生体模倣デバイスと生きた細胞や組織との融合を可能にし、より高度な機能を持つハイブリッドデバイスの開発に貢献しております。ロボティクス技術は、精密な手術支援やリハビリテーション、あるいは高度な義肢の制御に応用されております。

市場背景としましては、世界的な高齢化社会の進展が、生体模倣医療機器の需要を大きく押し上げております。加齢に伴う慢性疾患の増加や、生活の質の維持・向上への意識の高まりが、より高性能で生体親和性の高い医療機器へのニーズを生み出しております。心血管疾患、糖尿病、腎臓病などの慢性疾患の患者数が増加する中で、長期的な治療や機能回復をサポートする生体模倣デバイスの重要性は増すばかりです。また、材料科学、マイクロ・ナノテクノロジー、3Dプリンティング、AIといった関連技術の急速な進歩が、新たな生体模倣医療機器の開発を可能にしております。患者様のQOL(生活の質)向上への強い要望も、より自然な機能や快適性を提供する生体模倣デバイスへの期待を高めております。さらに、各国政府や民間企業からの研究開発投資が活発化しており、この分野のイノベーションを後押しする環境が整いつつあります。

将来展望としましては、生体模倣医療機器はさらなる進化を遂げると予想されます。より高度な生体適合性を持ち、拒絶反応や炎症を最小限に抑え、長期にわたって安定して機能するデバイスの開発が進むでしょう。多機能化・知能化も重要な方向性であり、生体内の生理的変化を感知し、自律的に機能を調整する「スマート」な医療機器が登場する可能性があります。例えば、血糖値に応じてインスリンを自動分泌する人工膵臓や、神経信号を直接読み取って義肢を制御する技術などが挙げられます。個別化医療の進展に伴い、患者様一人ひとりの遺伝的背景や疾患の状態に合わせた、オーダーメイドの生体模倣デバイスが標準となる時代が来るかもしれません。再生医療との融合も加速し、生体模倣スキャフォールドが細胞の成長を促し、最終的には生体組織そのものに置き換わるようなハイブリッドデバイスが実現する可能性もございます。また、予防医療への貢献も期待されており、生体模倣型のウェアラブルセンサーが、日常的に生体情報をモニタリングし、疾患の早期兆候を捉えることで、健康寿命の延伸に寄与するでしょう。一方で、これらの高度な技術の発展に伴い、倫理的・社会的な課題、例えば人間の能力拡張に関する議論や、データプライバシーの保護、あるいは医療アクセスの公平性といった問題にも、社会全体で向き合っていく必要がございます。生体模倣医療機器は、未来の医療を大きく変革する可能性を秘めた、極めて重要な分野であると言えます。