バイオニックアイ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオニックアイ市場レポートは、テクノロジー(網膜プロテーゼ、視神経プロテーゼなど)、装着部位(外部装着型システム、完全埋め込み型システム)、エンドユーザー(病院・眼科チェーン、眼科クリニックなど)、コンポーネント(マイクロエレクトロニクスアレイ・センサーなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工眼市場の概要

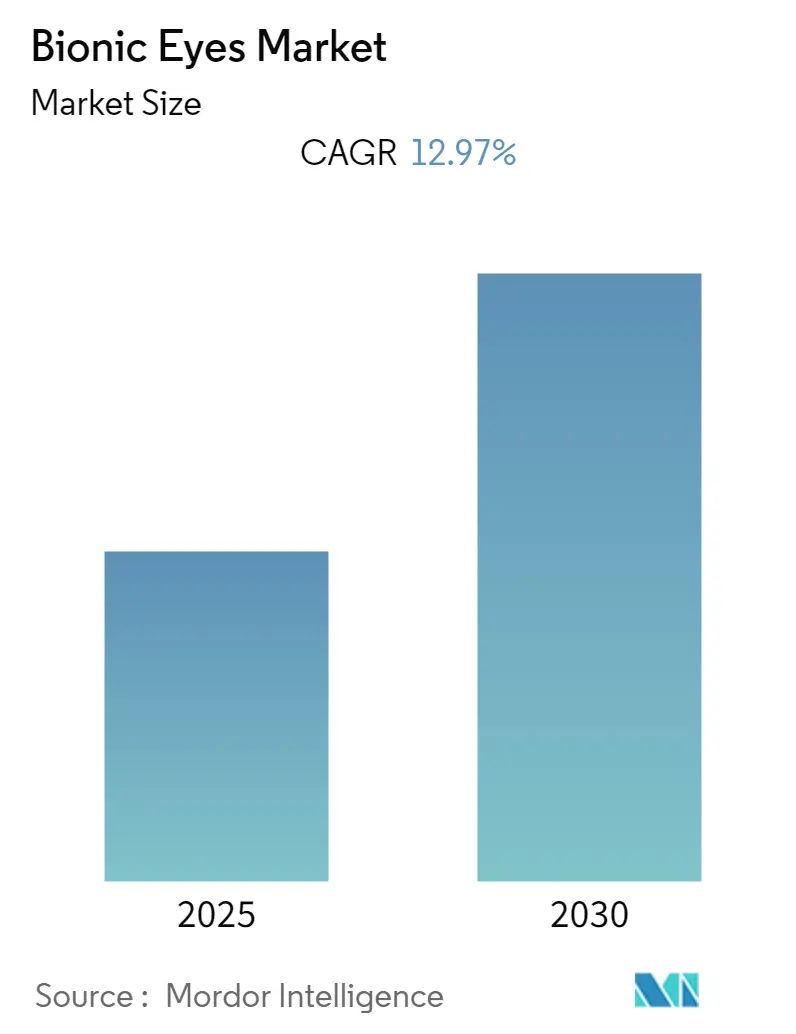

人工眼市場は、2025年には3億5,776万米ドル、2030年には7億7,491万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.75%と堅調な成長が見込まれています。この成長は、人口動態の変化、迅速な規制承認経路、マイクロエレクトロニクスの小型化といった要因が複合的に作用し、視覚プロテーゼが実験段階から実用的な臨床治療へと移行していることに起因しています。

現在、網膜プロテーゼが主流ですが、皮質システムは優れた解像度の可能性が研究で確認され、急速に進歩しています。また、ワイヤレス電力伝送技術の成熟に伴い、外部カメラを必要とする従来のシステムから、完全埋め込み型デバイスへの移行が進んでいます。コンポーネントの革新は、主にエネルギー管理と閉ループファームウェアに集中しています。精密製造、規制の厳格さ、外科的学習曲線が新規参入を阻むため、競争は中程度に留まっていますが、ブレークスルー指定や公的資金が商業化の期間を短縮しています。高コスト、償還ギャップ、術後リスクが成長を抑制する一方で、患者適格性の拡大や償還コードの強化が、先進的な医療システムにおいてこれらの課題を相殺しています。

主要な市場動向と予測

* 技術別: 2024年には網膜プロテーゼが市場シェアの51.20%を占めました。これは長年の改良と明確な償還経路によるものです。一方、皮質視覚プロテーゼは、損傷した網膜や視神経構造をバイパスすることで、視神経外傷を含む重度の失明患者にも適用範囲を広げ、2030年までに14.78%のCAGRで成長すると予測されています。皮質システムは外科的複雑性が高いものの、より高い解像度と広範な対象人口を約束するため、Neuralinkなどの企業や学術コンソーシアムからの投資がシフトしています。

* デバイス配置別: 2024年には外部装着型システムが65.34%の市場シェアを占めましたが、社会受容性やメンテナンスの課題により成長は鈍化しています。これに対し、ワイヤレステレメトリー、光子電力ハーベスティング、小型バッテリーの成熟により、完全埋め込み型システムは14.89%のCAGRで拡大しており、感染リスクの低減や美容上の利点から、今後数年で収益シェアを伸ばすと見られています。

* コンポーネント別: マイクロエレクトロニクスアレイ&センサーは信号変換の基盤として2024年に48.49%の収益を上げました。しかし、自律性が市場の差別化要因となる中で、電力&テレメトリーモジュールが15.00%のCAGRで最も急速に成長しているコンポーネントです。連続的なマイクロワット供給を可能にする技術や、AIベースの閉ループアルゴリズムとの統合が重要視されています。

* エンドユーザー別: 病院&眼科チェーンは、手術室やリハビリテーション施設を擁するため、2024年に53.82%の収益シェアを維持しました。一方、学術&研究機関は、ARPA-Hからの大規模な助成金や大学と産業界の提携に支えられ、15.12%のCAGRで最も高い成長を記録しています。これらの機関はR&Dのインキュベーターとして機能し、病院は臨床試験の場を提供することで、両セグメントが相互に強化されています。

* 地域別: 北米は2024年に市場収益の42.23%を占め、最大の市場となっています。FDAのブレークスルー指定、メディケアのコード化、眼科センターの集積、ARPA-Hからの大規模な研究資金がこの地域のリーダーシップを支えています。一方、アジア太平洋地域は2025年から2030年にかけて15.23%のCAGRで最も急速に成長する地域です。高齢化の加速と政府支援の医療機器改革が主な推進要因であり、日本や韓国の先進的な臨床プログラム、中国やインドの広大な患者層が市場拡大に貢献しています。欧州は成熟した市場であり、医療技術評価機関(HTA)が厳格な費用対効果を要求します。ラテンアメリカ、中東、アフリカはまだ初期段階ですが、将来的にはバイオニックアイセンターへと発展する可能性があります。

市場の成長要因

* 高齢化人口と網膜変性症の有病率: 世界的な平均寿命の延伸により、加齢黄斑変性症や網膜色素変性症といった網膜疾患の患者数が増加しています。長期的な追跡調査でデバイスの耐久性が確認されており、先進国だけでなく新興国でも持続的な需要が期待されます。

* マイクロエレクトロニクスと生体材料の進歩: 小型化された半導体と柔軟で耐腐食性の高い基板により、組織損傷を最小限に抑えつつ、ニューロンレベルのインプラントが可能になっています。自己給電型ビジョンチップの開発や、生体適合性の高い材料による長期的なインプラント生存率の向上が、解像度と信頼性を高め、再手術のリスクを低減しています。

* 神経プロテーゼR&D資金の増加: 米国ARPA-Hによる大規模な資金提供やNIH支援の臨床試験、Neuralinkの資金調達成功など、公的・私的資金の流入が研究規模を拡大し、商業化を加速させています。

* 有利な規制の迅速承認制度: FDAのブレークスルーデバイスプログラムやEMAの先進治療モジュールといった迅速承認制度は、審査期間を短縮し、リアルタイムでのフィードバックを可能にしています。これにより、投資リスクが軽減され、患者への提供期間が短縮されています。

市場の抑制要因

* 高い手術費とデバイス費用、限られた償還: 1患者あたり11万5,000米ドルから50万米ドルに及ぶ総費用は、高額な保険加入者以外には大きな負担となります。生産量の少なさや高価な材料がコストを押し上げ、償還制度もまだ不十分なため、特に新興国での普及を妨げています。

* 術後リスクと抜去率: デバイスの不具合、感染症、電極の故障などにより抜去が必要となるケースがあり、医師の信頼を損なう可能性があります。皮質インプラントは頭蓋手術を伴うため、網膜アプローチよりも複雑で、周術期のリスクが高まります。これらの臨床的不確実性が、短期的な市場浸透を抑制しています。

競争環境

人工眼市場は中程度の集中度を示しており、高い参入障壁が競争を制限しています。Pixium VisionやBionic Vision Technologiesのような網膜専門企業は、ピクセル密度の向上と確立された外科的ワークフローを基盤としています。一方、NeuralinkやCortigentのような皮質系に挑戦する企業は、脳コンピューターインターフェースを追求し、AI駆動型ニューロテックへの投資を呼び込んでいます。刺激アルゴリズム、生体材料、ワイヤレステレメトリーに関するIPポートフォリオが競争上の優位性をもたらしています。小児失明、新興市場向けの低コストインプラント、遺伝子治療とデバイスの組み合わせといった未開拓分野も存在します。ソフトウェアコンテンツの増加に伴い、AI能力を持つテクノロジー企業が提携を通じて参入し、業界間の融合が加速する可能性があります。主要企業には、Pixium Vision S.A.、Optobionics Corporation、Bionic Vision Technologies、iBionics、Vivani Medical, Inc.などが挙げられます。

最近の業界動向

* 2025年7月:NeuralinkがUCSB主導の臨床試験に参加し、Blindsightスマートバイオニックアイの初のヒトへの埋め込みに向けて進展させました。

* 2025年3月:Vivani Medicalが皮質視覚子会社Cortigentのスピンオフ計画を発表しました。

本レポートは、バイオニックアイ市場に関する詳細な分析を提供しています。バイオニックアイ、すなわち網膜プロテーゼは、視力喪失や視覚障害、その他の慢性眼疾患を持つ人々の視力改善を目的とした網膜インプラントと定義されています。本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法論に基づいて実施されています。

市場は2025年には3億5,776万米ドルと評価され、2030年までに7億7,491万米ドルに達すると予測されており、2025年から2030年にかけて13.75%の年平均成長率(CAGR)で成長する見込みです。

市場の成長を牽引する主な要因としては、高齢化と網膜変性症の有病率の増加、マイクロエレクトロニクスおよび生体材料の進歩、神経プロテーゼの研究開発資金の増加、有利な規制上の迅速承認制度、閉ループ適応刺激アルゴリズムの開発、AR/VR光学技術のインプラントへの応用が挙げられます。

一方、市場の成長を阻害する要因には、高額な手術費用とデバイス費用、限られた償還、術後のリスクと抜去率、アルゴリズムの遅延に起因するサイバーシックネス、超小型気密封止パッケージの供給不足があります。広範な普及に対する主要なコスト障壁は、患者一人あたり11万5,000ドルから50万ドルに及ぶ総治療費と、償還の一貫性の欠如です。

技術別では、網膜損傷を回避できる皮質視覚プロテーゼが最も急速に成長しており、14.78%のCAGRで拡大すると予測されています。地域別では、高齢化人口の増加とヘルスケア投資の拡大が重なるアジア太平洋地域が15.23%のCAGRで最も高い成長を記録すると見込まれています。

レポートでは、市場が多角的にセグメント化され、詳細な分析が提供されています。技術別では、網膜プロテーゼ、視神経プロテーゼ、皮質視覚プロテーゼ、その他(光起電力、磁気電気など)に分類されます。デバイス配置では、外部装着型システムと完全埋め込み型システムに分けられます。エンドユーザーは、病院・アイケアチェーン、眼科クリニック、学術・研究機関が含まれます。コンポーネント別には、マイクロエレクトロニクスアレイ・センサー、電源・テレメトリーモジュール、ソフトウェア・ファームウェアが分析対象です。地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(GCC、南アフリカ、その他)の主要地域と17カ国にわたる市場規模とトレンドが網羅されています。

競争環境の章では、市場集中度と市場シェア分析が詳細に解説されています。Vivani Medical Inc.、Pixium Vision SA、Bionic Vision Technologies Pty Ltd、Nano Retina Ltd、Samsara Vision Inc.、Blackrock Neurotech LLC、Cortigent Inc.など、主要な17社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。特に、Neuralink、Cortigent、および脳コンピューターインターフェースの進歩を活用する学術コンソーシアムが、網膜インプラントの既存企業に挑戦する新たな破壊的イノベーターとして注目されています。

本レポートは、市場の機会と将来の展望、未開拓領域および満たされていないニーズの評価も網羅しており、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と網膜変性の有病率

- 4.2.2 マイクロエレクトロニクスと生体材料の進歩

- 4.2.3 神経補綴R&D資金の増加

- 4.2.4 有利な規制上の迅速承認

- 4.2.5 クローズドループ適応刺激アルゴリズム

- 4.2.6 インプラントに活用されるAR/VR光学技術

- 4.3 市場の阻害要因

- 4.3.1 高い手術費とデバイス費用;限られた償還

- 4.3.2 術後のリスクと抜去率

- 4.3.3 アルゴリズムの遅延によるサイバー酔い

- 4.3.4 超小型気密封止パッケージ供給の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 テクノロジー別

- 5.1.1 網膜プロテーゼ

- 5.1.2 視神経プロテーゼ

- 5.1.3 大脳皮質視覚プロテーゼ

- 5.1.4 その他(太陽電池、磁気電気)

- 5.2 デバイス配置別

- 5.2.1 外部装着型システム

- 5.2.2 完全埋め込み型システム

- 5.3 エンドユーザー別

- 5.3.1 病院&眼科チェーン

- 5.3.2 眼科クリニック

- 5.3.3 学術・研究機関

- 5.4 コンポーネント別

- 5.4.1 マイクロ電子アレイ&センサー

- 5.4.2 電源&テレメトリーモジュール

- 5.4.3 ソフトウェア&ファームウェア

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Vivani Medical Inc.

- 6.3.2 Pixium Vision SA

- 6.3.3 Bionic Vision Technologies Pty Ltd

- 6.3.4 Nano Retina Ltd

- 6.3.5 iBionics Inc.

- 6.3.6 Samsara Vision Inc.

- 6.3.7 Mojo Vision Inc.

- 6.3.8 Ocumetics Technology Corp.

- 6.3.9 Innovega Inc.

- 6.3.10 Blackrock Neurotech LLC

- 6.3.11 Cortigent Inc.

- 6.3.12 IntelliMicro Medical Co., Ltd.

- 6.3.13 Boston Retinal Implant Project

- 6.3.14 Monash Vision Group

- 6.3.15 Sigenics Inc.

- 6.3.16 Second Sight Medical Products Inc.

- 6.3.17 Optobionics Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオニックアイは、人工網膜や視覚プロテーゼとも称される医療機器であり、失明や重度の視覚障害を持つ方々に対し、視覚の一部または全体を回復させることを目的として開発が進められています。これは、外部のカメラで捉えた光の情報を電気信号に変換し、その信号を視神経や脳の視覚野に直接伝えることで、患者が光や形を認識できるようにする技術です。完全に健常な視力を取り戻すものではなく、あくまで補助的な役割を果たすものですが、患者の生活の質を大きく向上させる可能性を秘めています。

バイオニックアイには、主に埋め込み部位によっていくつかの種類が存在します。一つ目は「網膜型」で、これは網膜の光受容体が損傷しているものの、網膜神経節細胞が機能している場合に適用されます。網膜上に電極アレイを埋め込む「エピレチナール型」と、網膜下に埋め込む「サブレチナール型」があります。エピレチナール型は、網膜の表面に電極を配置し、外部カメラからの映像を処理して電気信号として網膜に送ります。代表的なものに、かつて広く使用されたArgus IIがありました。一方、サブレチナール型は、網膜の光受容体の代わりに電極を配置し、残存する網膜細胞を刺激します。二つ目は「視神経型」で、網膜が機能しない場合でも視神経が機能していれば適用可能です。視神経に直接電極を埋め込み、信号を送る研究が進められています。そして三つ目は「脳皮質型」であり、網膜や視神経が損傷している場合でも、脳の視覚野が機能していれば適用できる最も直接的なアプローチです。脳の視覚野に電極を埋め込み、直接信号を送ることで視覚を誘発します。これは侵襲性が高いものの、最も広範な失明原因に対応できる可能性を秘めており、現在活発な研究開発が行われています。

これらのバイオニックアイは、特定の疾患による失明や視覚障害を持つ患者に利用されます。主な対象疾患としては、網膜の光受容体が徐々に失われる遺伝性疾患である網膜色素変性症(Retinitis Pigmentosa, RP)が挙げられます。Argus IIは主にこの疾患の患者に適用されていました。また、黄斑部の変性により中心視力が失われる加齢黄斑変性(Age-related Macular Degeneration, AMD)に対しても、特にサブレチナール型が有望視されています。その他、糖尿病網膜症や緑内障など、他の網膜疾患や視神経疾患による失明に対しても、将来的な適用が期待されています。バイオニックアイの導入により、患者は光の有無、動き、大きな物体の輪郭などを認識できるようになり、歩行時の障害物回避や、限定的ではありますが文字の判読が可能になることで、生活の質の向上や自立支援に大きく貢献することが期待されています。

バイオニックアイの開発と実用化には、多岐にわたる関連技術が不可欠です。まず、体内に埋め込む電極アレイやプロセッサの小型化、高集積化を実現する「マイクロエレクトロニクス技術」が基盤となります。次に、体内に安全に埋め込み、長期的に安定して機能させるための「生体適合性材料」の開発も重要です。体外の機器と埋め込み型機器の間で効率的に電力やデータをやり取りするための「ワイヤレス電力伝送・データ通信技術」も欠かせません。また、カメラで捉えた映像を視覚情報として最適化し、患者が認識しやすい形に変換するための「画像処理技術」や「人工知能(AI)」の活用も進んでいます。AIはパターン認識やノイズ除去、さらには個々の患者に合わせた視覚情報のパーソナライズに貢献します。さらに、視覚情報の脳内処理メカニズムを解明し、神経インターフェース技術を向上させるための「神経科学・脳科学」の知見も不可欠です。将来的には、遺伝子治療や幹細胞治療といった根本的な治療法との組み合わせも研究されており、相乗効果が期待されています。

市場背景を見ると、バイオニックアイはまだ発展途上の段階にあります。かつてはSecond Sight社のArgus IIが世界で初めてFDA承認を受け、多くの患者に希望を与えましたが、技術的および経営的な課題から現在は製造・販売が停止されています。しかし、他の企業や研究機関では、Pixium Vision社のPrima SystemやBionic Vision Technologies、Cortical Prosthetics社のOrionなど、新たなバイオニックアイの開発や臨床試験が活発に進められています。現在のバイオニックアイは、高額な費用、手術の侵襲性、そして限定的な視力回復効果といった課題を抱えており、これが普及の障壁となっています。特に、脳皮質型バイオニックアイは、より広範な失明原因に対応できる可能性から、研究開発の注目度が高まっています。市場はまだ黎明期にありますが、世界中で失明に苦しむ人々が多数存在するため、潜在的な需要は非常に大きいと言えます。

将来の展望として、バイオニックアイはさらなる技術革新により、飛躍的な進化を遂げることが期待されています。まず、電極数の増加やより微細な電極アレイの開発により、現在よりもはるかに「高解像度な視覚」の実現が目指されています。これにより、より鮮明な画像認識や、顔の表情の識別、読書といった高度な視覚機能の回復が可能になるかもしれません。また、現在は特定の疾患に限定されることが多いですが、将来的にはより多くの失明原因に対応できるよう、「広範囲な疾患への適用」が期待されます。手術の負担を軽減するための「非侵襲性・低侵襲性」なアプローチや、埋め込み不要な外部デバイスとの連携も研究テーマです。人工知能(AI)との融合はさらに進み、AIが患者の視覚情報を最適化し、個々のニーズに合わせたパーソナライズされた視覚体験を提供するようになるでしょう。脳との直接インターフェース技術の進化により、脳皮質型バイオニックアイは、より自然で高機能な視覚の回復を可能にする可能性を秘めています。最終的には、単なる光の認識だけでなく、顔認識、読書、さらには運転といった、より高度な視覚機能の実現を通じて、患者の生活の質を劇的に向上させることが究極の目標です。しかし、これらの技術の発展には、倫理的な課題や社会受容性の問題も伴うため、技術開発と並行して社会的な議論も深めていく必要があります。