バイオ医薬品CMO・CRO市場:規模・シェア分析、成長動向と予測 (2025-2030年)

バイオ医薬品CMO・CRO市場レポートは、サービスタイプ(開発受託など)、分子タイプ(バイオ医薬品など)、供給源/発現システム(哺乳類細胞培養など)、操業規模(前臨床から商業化まで)、治療領域(がんなど)、エンドユーザー(大手製薬会社など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

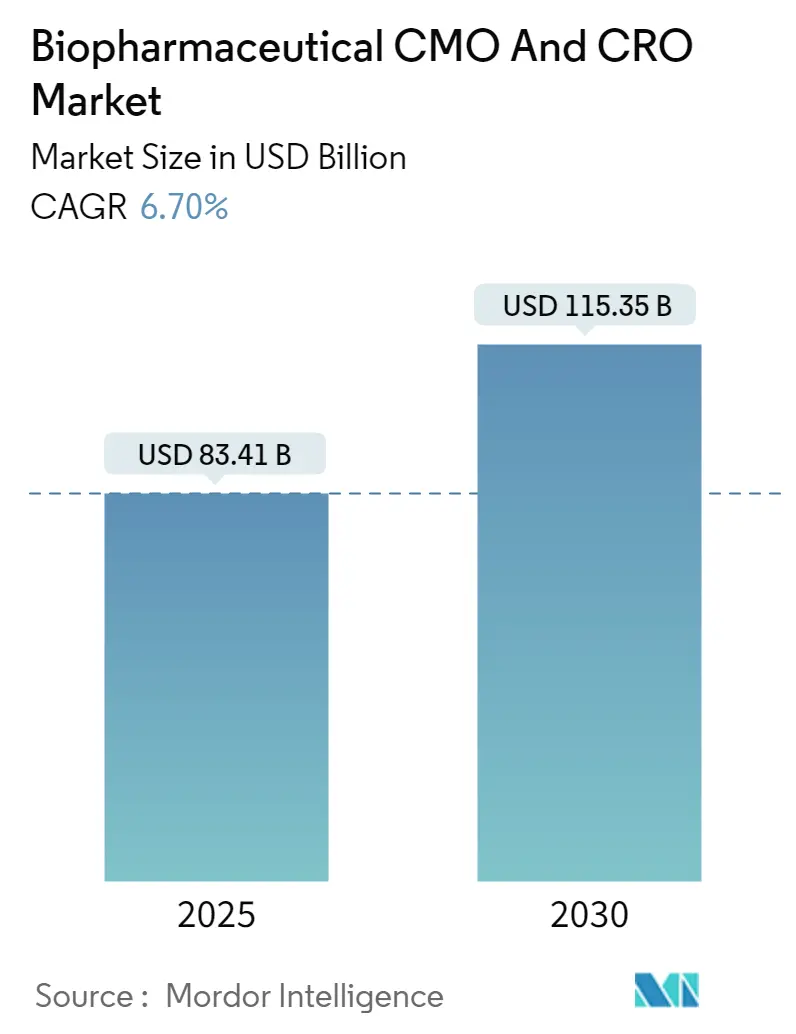

バイオ医薬品CMOおよびCRO市場は、2025年には834.1億米ドルに達し、2030年までに1153.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.70%です。この成長は、原薬メーカーが設備投資よりもキャッシュ温存と迅速な製品上市を優先し、アウトソーシングの規模を拡大していることに起因しています。高薬理活性製剤の充填・最終工程施設の能力不足や、社内ネットワークでは得られない専門知識を必要とする後期臨床試験の複雑化が需要を増幅させています。バイオ医薬品や先進治療薬のパイプラインの着実な増加は既存の生産能力を逼迫させ、CDMO(医薬品受託製造開発機関)による記録的な設備投資を促しています。また、米国およびEUのオンショアリング奨励策やBIOSECURE Actのような規制環境の変化も、ビジネスモデルを再構築し、中国以外の生産能力への移行を加速させています。AIを活用した分析を展開するデジタルファーストの企業は、バッチ不良率を低下させ、スポンサーを技術に精通したベンダーへと誘導しています。

主要な市場牽引要因

* バイオ医薬品およびバイオシミラーのパイプラインの急増: バイオ医薬品が開発パイプラインの半分を占め、持続的な生産能力不足が生じています。欧州でのバイオシミラー上市は需要を増幅させ、CDMOは迅速な切り替えが可能なモジュラー型設備への投資を促されています。大手製薬会社やベンチャー支援のバイオテクノロジー企業は、アセットライト戦略を好み、エンドツーエンドの能力を持つベンダーに製造支出を集中させています。

* 細胞・遺伝子治療アウトソーシングの急速な成長: 細胞・遺伝子治療(CGT)の製造には、専用のクリーンルーム、厳格な同一性管理、特殊な分析アッセイが必要であり、これらは多くの企業が製品ライフサイクルの初期段階で正当化しにくい投資です。自家細胞治療プログラムの規模拡大や同種細胞治療プラットフォームの商業化に伴い、アウトソーシング率が上昇しています。

* 後期臨床試験のコストと複雑性の増大: 第III相試験の平均費用は1900万米ドルで、年間7%増加しています。これは、規制当局がより大規模な安全性データセットを要求していることや、精密医療プロトコルが小規模バッチと複数の強度を求めることによる複雑性の増大が背景にあります。

* 高薬理活性製剤(HPAPI)充填・最終工程施設の能力不足: 抗体薬物複合体(ADC)やその他の細胞毒性ペイロードの急速な採用により、高薬理活性製剤の充填・最終工程施設の業界全体の稼働率は90%を超えています。新しい施設にはアイソレーター技術や閉ループの資材処理、高度なHVAC封じ込めが必要であり、建設期間は3年以上かかるため、先行企業は高い価格設定とほぼ満杯の生産能力を享受しています。

* 米国およびEUのオンショアリング奨励策とセキュリティ義務: 米国およびEUのオンショアリング奨励策は、サプライチェーンのセキュリティ強化要件を満たすプロバイダーに報いるものであり、BIOSECURE Actは中国の生産能力に代わる選択肢の探索を加速させています。

* AIを活用したプロセス最適化: AIを活用した分析を展開するデジタルファーストの企業は、バッチ不良率を低下させ、スポンサーを技術に精通したベンダーへと誘導しています。

主な市場抑制要因

* 複数の管轄区域にわたる厳格なcGM P/GCPコンプライアンスの負担: 規制の相違により、CDMOはすべての工場で最も厳格な基準を採用せざるを得ず、コンプライアンスコストが総営業費用の最大20%に達することもあります。

* 熟練したバイオプロセスエンジニアおよびCRA人材の慢性的な不足: 2030年までに35%の人材不足が予測されており、特に経験豊富な上流プロセスエンジニアや臨床研究アソシエイトが不足しています。熟練人材の給与インフレは年間8%を超え、価格競争力を持つ中堅CDMOの利益率を圧迫しています。

* 使い捨てプラスチックおよび樹脂の供給不安定性: グローバルなサプライチェーンにおいて、使い捨てプラスチックおよび樹脂の供給が不安定であることも課題です。

* エネルギー集約型バイオ医薬品施設に対するESG圧力: エネルギー集約型のバイオ医薬品施設に対する環境・社会・ガバナンス(ESG)からの圧力も、長期的な課題として挙げられます。

セグメント分析

* サービスタイプ別: 2024年の収益の75.65%を臨床サービスが占め、中心的な役割を担っています。前臨床アウトソーシングは、ベンチャー資金を調達したスタートアップがリスクを低減するため、7.23%のCAGRで拡大しています。

* 分子タイプ別: バイオ医薬品が2024年の収益の83.43%を占め、モノクローナル抗体や組換えタンパク質が主な牽引役です。細胞・遺伝子治療は、現在の収益のわずかな割合に過ぎませんが、2030年までに7.57%のCAGRで最も高い増分収益を記録すると予測されています。

* 供給源/発現システム別: 哺乳類細胞培養システムが2024年の収益の69.14%を占めています。灌流培養は、高細胞密度操作の採用により、2030年までに7.94%のCAGRで急速に増加しています。

* 操作規模別: 第III相プロジェクトが2024年の収益の31.87%を占めていますが、第II相の予算が8.31%のCAGRで最も急速に拡大しています。これにより、中規模の使い捨て反応器への需要が高まっています。

* 治療領域別: 腫瘍学が2024年の収益の30.72%を占め、チェックポイント阻害剤や標的放射性リガンドへの持続的な関心に支えられています。細胞・遺伝子治療は、主に血液悪性腫瘍や希少遺伝性疾患において、8.71%のCAGRで最も急成長しています。

* エンドユーザー別: 大手製薬会社が2024年のアウトソーシング能力の42.23%を消費し、複数年の量保証を活用して有利なユニットエコノミクスを交渉しています。中小規模のバイオテクノロジー企業は9.13%のCAGRで最も急速に拡大しており、垂直統合型パッケージへの需要を牽引しています。

地域分析

* 北米: 2024年の総収益の39.45%を占め、米国の堅固なR&Dエコシステムと国内バイオ製造に対する新たな連邦奨励策に支えられています。熟練労働者の不足が主な成長の足かせとなっています。

* アジア太平洋: 9.56%のCAGRで急速に成長しており、低い賃金構造、政府補助金、およびBIOSECURE Actによるサプライチェーンのインドやシンガポールへの再編が推進力となっています。

* 欧州: 統一されたEMAガイドラインと密なベンダーネットワークに支えられ、安定した成長を維持しています。ドイツがADC工場建設や本社アップグレードでリードしています。

競争環境

2024年には上位10社が302億米ドルの収益を支配し、市場全体の約36%を占めており、中程度の断片化が見られます。Novo HoldingsによるCatalentの買収やLonzaによるVacavilleの買収など、生産能力の確保とモダリティ範囲の拡大を目指す統合が活発に進んでいます。デジタルツインやAIを活用したプロセス制御システムを導入するプロバイダーは、逸脱を最大30%削減し、バッチリリースを迅速化しています。ADC、ウイルスベクター、ペプチド治療薬における生産能力不足は、ニッチな専門企業が高額な契約を獲得できる要因となっています。BIOSECURE Actは、特定の中国施設で製造された医薬品への連邦資金提供を制限しており、スポンサーは代替ハブを模索しており、インド、シンガポール、およびインフラが整った一部の米国州が恩恵を受けています。

最近の業界動向

* 2025年1月: FDAがプロセス内管理と高度な分析を重視する新たなcGM Pガイダンスを発表しました。

* 2024年10月: LonzaがGenentechのVacavilleバイオ医薬品工場を12億米ドルで買収し、330,000Lの生産能力を追加しました。

* 2024年9月: SK pharmtecoがグローバルなペプチド生産能力拡大に2億6000万米ドルを投資しました。

このレポートは、世界のバイオ医薬品CMO(医薬品受託製造機関)およびCRO(医薬品受託研究機関)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について詳細に解説しています。

バイオ医薬品CMOは、バイオ医薬品企業に対し、医薬品、バイオ製剤、その他の医薬品製品の製造サービスを契約ベースで提供する企業を指します。本市場は、サービスタイプ(受託製造サービス、受託研究サービス)、分子タイプ(バイオ医薬品、低分子医薬品)、供給源/発現システム(哺乳類細胞培養、微生物発酵、昆虫/バキュロウイルス、植物ベース、セルフリー/合成生物学など)、事業規模(前臨床から商業生産まで)、治療領域(腫瘍学、心血管疾患、神経学、感染症・ワクチン、免疫学・希少疾患など)、エンドユーザー(大手製薬会社、中小バイオテクノロジー企業、スペシャリティ製薬会社、学術・研究機関など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントにわたって詳細に分析されています。特に、地域別では主要な17カ国の市場規模とトレンドがカバーされています。

市場規模は、2025年には834.1億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)6.70%で成長し、1153.5億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バイオ医薬品およびバイオシミラーのパイプラインの急増。

* 細胞・遺伝子治療のアウトソーシングの急速な拡大。

* 後期臨床試験のコストと複雑さの増大。

* 高薬理活性原薬(HPAPI)や抗体薬物複合体(ADC)の充填・最終工程における能力不足。

* 米国およびEUにおけるオンショアリング(国内回帰)のインセンティブとサプライチェーンのセキュリティ強化要件。

* AIを活用したプロセス最適化によるCDMO参入障壁の低下。

一方で、市場の成長を阻害する要因も存在します。

* 複数の法域にわたる厳格なcGM P/GCP(医薬品製造管理および品質管理基準/臨床試験の実施基準)コンプライアンスの負担。

* 熟練したバイオプロセスエンジニアおよびCRA(臨床研究アソシエイト)人材の慢性的な不足。

* 使い捨てプラスチックおよび樹脂の供給の不安定性。

* エネルギー集約型のバイオ医薬品施設に対するESG(環境・社会・ガバナンス)圧力。

特に注目すべきは、サービスタイプ別では細胞・遺伝子治療が最も急速に成長しているセグメントであることです。これは、特殊なクリーンルーム、オーダーメイドの分析、複雑なロジスティクスが必要とされるため、高いアウトソーシング率と高額な契約価値につながっています。

また、規制環境の変化も市場に影響を与えています。例えば、BIOSECURE Act(バイオセキュア法)は、米国を拠点とするスポンサーが中国の生産能力から多様化する動きを促しており、インド、シンガポール、および一部の米国州に新たな機会を創出しています。技術的進歩としては、デジタルツイン、AI駆動型プロセス制御、連続生産の採用が、バッチ逸脱を最大30%削減し、リリース期間を短縮するなど、主要なCDMOの差別化要因となっています。

競争環境の分析では、市場集中度や市場シェア分析に加え、Lonza Group、Thermo Fisher Scientific、Catalent、Samsung Biologics、WuXi Biologicsなど、主要な25社にわたる企業プロファイルが提供されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向などが網羅されており、市場の主要プレーヤーに関する深い洞察が得られます。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及し、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増するバイオ医薬品 & バイオシミラーのパイプライン

- 4.2.2 細胞・遺伝子治療アウトソーシングの急速な成長

- 4.2.3 後期臨床試験のコスト & 複雑さの増大

- 4.2.4 高薬理活性製剤の充填・最終工程施設(HPAPI、ADC)における能力不足

- 4.2.5 米国/EUの国内回帰インセンティブ & サプライチェーンセキュリティ義務

- 4.2.6 AIを活用したプロセス最適化によるCDMO参入障壁の低下

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域におけるcGMP / GCP遵守の負担

- 4.3.2 熟練したバイオプロセスエンジニア & CRA人材の慢性的な不足

- 4.3.3 使い捨てプラスチックおよび樹脂の供給不安定性

- 4.3.4 エネルギー集約型バイオ医薬品施設に対するESG圧力

- 4.4 価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 受託製造サービス

- 5.1.2 受託研究サービス

-

5.2 分子タイプ別

- 5.2.1 バイオ医薬品

- 5.2.1.1 モノクローナル抗体

- 5.2.1.2 細胞・遺伝子治療

- 5.2.1.3 ワクチン

- 5.2.1.4 抗体薬物複合体

- 5.2.2 低分子医薬品

- 5.2.2.1 ブランドAPI

- 5.2.2.2 ジェネリック

-

5.3 起源/発現系別

- 5.3.1 哺乳類細胞培養

- 5.3.2 微生物発酵

- 5.3.3 昆虫 / バキュロウイルス

- 5.3.4 植物由来

- 5.3.5 無細胞 / 合成生物学

-

5.4 操業規模別

- 5.4.1 前臨床

- 5.4.2 臨床 – 第I相

- 5.4.3 臨床 – 第II相

- 5.4.4 臨床 – 第III相

- 5.4.5 商業生産

-

5.5 治療領域別

- 5.5.1 腫瘍学

- 5.5.2 循環器

- 5.5.3 神経学

- 5.5.4 感染症・ワクチン

- 5.5.5 免疫学・希少疾患

- 5.5.6 その他

-

5.6 エンドユーザー別

- 5.6.1 大手製薬会社

- 5.6.2 中小バイオテクノロジー企業

- 5.6.3 スペシャリティファーマ

- 5.6.4 学術・研究機関

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 GCC

- 5.7.5.2 南アフリカ

- 5.7.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ロンザグループ

- 6.3.2 サーモフィッシャーサイエンティフィック(パテオン&PPD)

- 6.3.3 カタレント

- 6.3.4 サムスンバイオロジクス

- 6.3.5 薬明生物

- 6.3.6 富士フイルムダイオシンスバイオテクノロジーズ

- 6.3.7 ベーリンガーインゲルハイム バイオエクセレンス

- 6.3.8 PCIファーマサービス

- 6.3.9 レシファーム

- 6.3.10 ジークフリートAG

- 6.3.11 AGCバイオロジクス

- 6.3.12 バクスターバイオファーマソリューションズ

- 6.3.13 アッヴィ受託製造

- 6.3.14 KBIバイオファーマ

- 6.3.15 チャールズ・リバー・ラボラトリーズ

- 6.3.16 IQVIA

- 6.3.17 ICON plc

- 6.3.18 ラブコープ・ドラッグ・デベロップメント(コバンス)

- 6.3.19 パレクセル・インターナショナル

- 6.3.20 メドペース

- 6.3.21 シネオス・ヘルス

- 6.3.22 ファーマロン

- 6.3.23 アシムケム

- 6.3.24 ジェンスクリプト・プロバイオ

- 6.3.25 アビッド・バイオサービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品CMO(Contract Manufacturing Organization)およびCRO(Contract Research Organization)は、現代の医薬品開発・製造において不可欠な存在となっています。これらは、製薬企業が自社のリソースを最適化し、専門的な知識と技術を活用しながら、革新的なバイオ医薬品を効率的に市場に送り出すための重要なパートナーです。

CMOは「医薬品受託製造機関」を指し、バイオ医薬品の原薬製造から製剤化、充填、包装、品質管理に至るまで、製造プロセス全般または一部を外部から受託する企業です。特にバイオ医薬品の製造は、高度な技術と大規模な設備投資、厳格な品質管理体制(GMP: Good Manufacturing Practice)が求められるため、専門的なCMOの役割は極めて重要です。一方、CROは「医薬品受託研究機関」を意味し、バイオ医薬品の研究開発プロセス、特に非臨床試験(動物実験など)や臨床試験(ヒトでの治験)の計画、実施、モニタリング、データ管理、統計解析、薬事申請支援などを外部から受託します。CROは、GCP(Good Clinical Practice)やGLP(Good Laboratory Practice)といった規制要件に準拠し、科学的かつ倫理的な研究開発を支援します。バイオ医薬品は、低分子医薬品とは異なり、生物由来の物質(タンパク質、抗体、核酸、細胞など)を有効成分とする医薬品であり、その複雑な構造と製造・開発の特殊性から、CMO・CROの専門性が特に求められます。

CMOのサービスは多岐にわたります。具体的には、細胞株の開発、培養プロセスの最適化、スケールアップ、原薬の商業生産、無菌製剤や凍結乾燥製剤などの製剤開発、バイアルやプレフィルドシリンジへの充填、最終包装、そして厳格な品質管理・品質保証(QC/QA)などが挙げられます。近年では、遺伝子治療薬や細胞治療薬といった再生医療等製品の製造受託も増加しており、これにはさらに高度な専門技術と規制対応が求められます。CROのサービスもまた広範囲に及びます。非臨床分野では、薬効薬理試験、薬物動態試験、安全性試験(毒性試験など)の実施と評価を行います。臨床分野では、治験実施計画書(プロトコル)の作成、治験施設の選定と契約、治験薬の管理、被験者の募集支援、治験データの収集と管理(EDC: Electronic Data Capture)、統計解析、安全性情報の管理、そして治験の進捗状況を監視するモニタリング業務などが中心です。さらに、薬事当局への申請資料作成支援や、承認後の市販後調査(PMS)支援も重要なサービスです。

製薬企業がCMO・CROを利用する最大の目的は、医薬品開発・製造の効率化とリスク軽減です。自社で大規模な製造設備や研究施設を保有し、専門人材を育成するには莫大なコストと時間が必要です。CMO・CROを活用することで、製薬企業はこれらの初期投資を抑え、変動費として外部に委託することが可能になります。また、CMO・CROは特定の分野における高度な専門知識と豊富な経験を有しており、製薬企業はこれらを活用することで、開発期間の短縮、成功確率の向上、品質の安定化を図ることができます。特に、バイオ医薬品のような複雑なモダリティにおいては、専門的な技術やノウハウが不可欠であり、CMO・CROの存在は開発のボトルネック解消に大きく貢献します。これにより、製薬企業は研究開発やマーケティングといった自社のコアコンピタンスに集中し、経営資源を最適に配分することが可能となります。ベンチャー企業や中小企業にとっては、自社で設備や人材を持たないため、CMO・CROへの依存度はさらに高くなります。

CMOにおいては、高効率な細胞培養技術(CHO細胞、HEK293細胞などを用いた大規模培養)、遺伝子組換え技術、目的タンパク質を高純度で分離・精製するクロマトグラフィーや膜分離などの精製技術が基盤となります。また、無菌環境を維持するためのアイソレーター技術や、製造プロセスをリアルタイムで監視・制御するプロセス分析技術(PAT: Process Analytical Technology)、そして近年注目される連続生産技術やシングルユース(使い捨て)技術も、生産効率と柔軟性を高める上で重要です。CROにおいては、ゲノム解析やプロテオミクスといったオミクス解析技術、バイオインフォマティクスによるデータ解析、AI(人工知能)や機械学習を用いた創薬ターゲット探索や臨床試験デザインの最適化が進化しています。さらに、ウェアラブルデバイスや電子カルテ連携によるリアルワールドデータ(RWD)の収集・解析、デジタルヘルス技術の活用も、臨床試験の効率化と質の向上に貢献しています。

バイオ医薬品CMO・CRO市場は、近年急速な成長を遂げています。その背景には、がん、自己免疫疾患、希少疾患などに対する治療薬としてバイオ医薬品の需要が世界的に拡大していることがあります。新薬開発の難易度とコストが増大する中で、製薬企業はオープンイノベーションを推進し、外部の専門機関との連携を強化する傾向にあります。特に、COVID-19パンデミックは、ワクチンや治療薬の迅速な開発・製造の必要性を浮き彫りにし、CMO・CROの重要性を再認識させました。また、再生医療等製品、遺伝子治療薬、核酸医薬といった新たなモダリティの登場は、従来の低分子医薬品や抗体医薬品とは異なる、さらに高度で専門的な開発・製造技術を要求するため、CMO・CROへの需要を一層押し上げています。製薬業界のグローバル化やM&Aによる業界再編も、CMO・CRO市場の成長と多様化を促進しています。

バイオ医薬品CMO・CRO市場は、今後も堅調な成長が予測されています。特に、個別化医療やプレシジョンメディシンの進展に伴い、少量多品種生産や、特定の患者集団に合わせたカスタマイズされた医薬品の開発・製造ニーズが高まるでしょう。これに対応するため、CMO・CROは、より柔軟でスケーラブルな生産体制や、高度な分析・品質管理技術を確立していく必要があります。技術革新の面では、AIや機械学習のさらなる活用により、創薬プロセスの効率化、臨床試験の最適化、製造プロセスの予測・制御が進化すると考えられます。デジタル化の推進は、リモートモニタリングや電子データ収集を加速させ、臨床試験の地理的制約を緩和し、より多様な患者層からのデータ収集を可能にするでしょう。一方で、専門人材の確保と育成、サプライチェーンの安定化とレジリエンス強化、サイバーセキュリティ対策、そして各国の規制要件の複雑化への対応は、CMO・CROが直面する主要な課題となります。これらの課題を克服し、製薬企業との強固なパートナーシップを築きながら、CMO・CROはバイオ医薬品のイノベーションを支え、世界の医療に貢献し続けることが期待されています。