バイオ医薬品発酵市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

バイオ医薬品発酵市場レポートは、業界を製品タイプ別(アップストリーム製品、ダウンストリーム製品)、用途別(抗生物質、組換えタンパク質、その他の用途)、エンドユーザー別(バイオ医薬品産業、受託研究機関、学術研究機関、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品発酵市場の概要

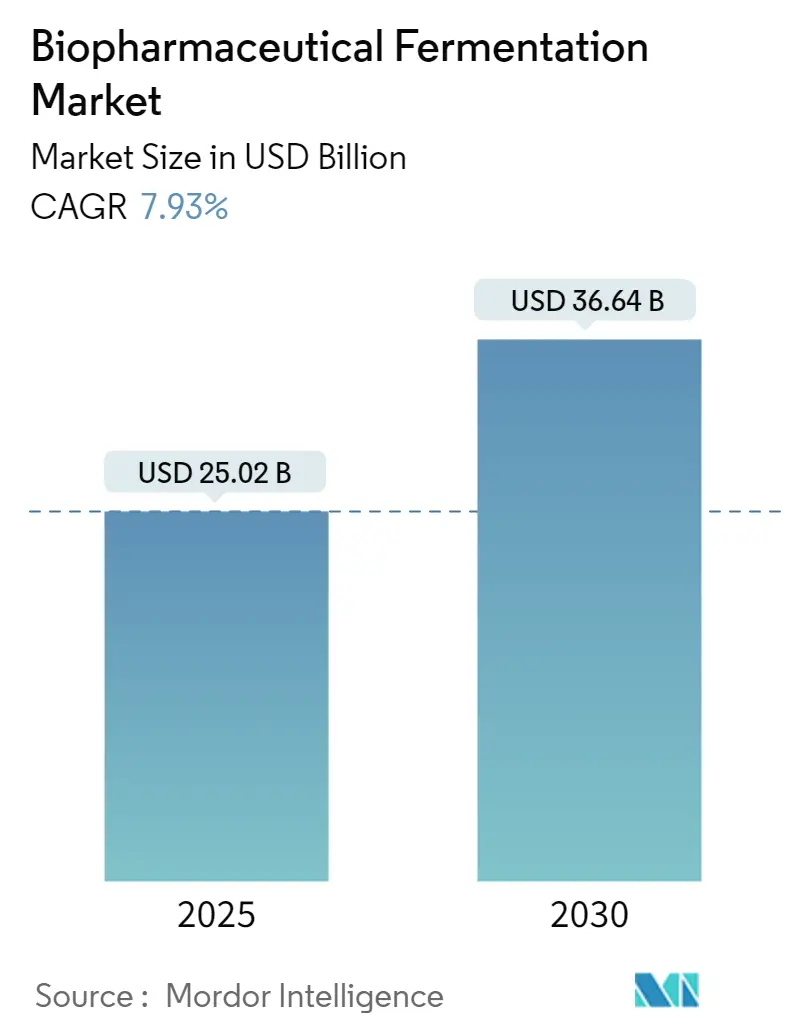

バイオ医薬品発酵市場は、2025年には250.2億米ドルと推定され、2030年には366.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.93%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は低いとされています。

市場の動向と主要な推進要因

バイオ医薬品発酵業界は、バイオプロセス技術と自動化における技術進歩によって大きな変革期を迎えています。シングルユース技術がバイオ製造において顕著なトレンドとして浮上していますが、微生物発酵プロセスでは依然としてステンレス鋼システムが主流です。高度な分析およびプロセス監視システムの統合により、生産効率と品質管理が向上しています。この進化は、次世代バイオ治療薬の開発において特に顕著であり、複雑な生物学的分子の生産には精密発酵技術がますます重要になっています。

戦略的パートナーシップとコラボレーションが、バイオ医薬品発酵市場の競争環境を再構築しています。例えば、2023年12月には、メルクが2mlマイクロバイオリアクタープラットフォーム技術の開発企業であるマサチューセッツ州のErbi Biosystemsを買収しました。これは、治療用タンパク質生産能力の拡大に業界が注力していることを示しています。2mlから2000Lまでのスケーラブルな細胞ベース灌流バイオリアクタープロセスの統合は、バイオプロセス技術における重要な進歩を意味します。これらの戦略的な動きにより、企業は製造能力を強化し、新規生物学的製品の開発を加速させています。

製造能力の拡大に向けた取り組みも業界全体で勢いを増しています。2023年9月には、Aurobindo Pharmaとその子会社CuraTeQ Biologicsが、バイオ医薬品の拡大に3,700万米ドルを投資すると発表し、2026会計年度までに操業を開始する予定です。同様に、BIOVECTRAがノバスコシア州ウィンザーでシングルユースバイオ医薬品発酵スイートを立ち上げたことは、商業規模のバイオ医薬品製造能力における重要な進歩を示しています。これらの発展は、特殊な治療薬やバイオ医薬品の生産能力に対する需要の増加に業界が対応していることを反映しています。

市場は、より洗練された発酵プロセスと強化された生産能力への移行を目の当たりにしています。アストラゼネカの希少疾患グループであるAlexionは、アイルランドでの生産能力強化に6,500万ユーロを投じ、バイオ医薬品製造能力の拡大とR&D活動の強化に注力しています。この投資トレンドは、新規バイオ治療薬の開発において特に重要であり、アップストリームバイオプロセシングと発酵ベースの製造プロセスがますます不可欠になっています。mRNAワクチン、遺伝子治療、遺伝子編集アプリケーション向けのE. coli発酵によるプラスミドDNAの開発に業界が注力していることは、バイオ製造分野における成長機会を示しています。

グローバルバイオ医薬品発酵市場のトレンドと洞察

1. バイオテクノロジー医薬品の需要増加:

世界中で慢性疾患の有病率が上昇していることにより、バイオテクノロジーベースの医薬品の需要が大幅に増加し、バイオ製造プロセスの必要性が高まっています。例えば、米国がん協会の2022年の統計によると、米国だけで約190万件の新規がん症例が診断され、生物学的治療薬に対する実質的な需要が生じています。糖尿病などの様々な疾患の治療におけるバイオ医薬品の採用増加も市場の成長に貢献しており、国際糖尿病連合の報告によると、2022年には3,200万人のアメリカ人が糖尿病を患っており、この数は2045年までに3,620万人に達すると予測されています。

製薬業界のバイオテクノロジーベースの医薬品への移行は、生物学的製品の売上と採用の増加によって明らかです。カナダ保健省の2022年後半のデータによると、カナダの医薬品売上高の33.9%をバイオ医薬品が占め、OECDの中央値である27.4%を上回っています。この傾向は、主要製薬企業がバイオ製造能力を拡大していることによってさらに裏付けられています。例えば、2022年9月には、Aurobindo Pharmaとその子会社CuraTeQ Biologicsがバイオ医薬品の拡大に3,700万米ドルを投資し、バイオテクノロジーベースの治療薬に対する需要の増加に対応する業界のコミットメントを示しています。

2. 新規生物学的医薬品生産のための研究開発活動の活発化:

バイオ医薬品業界では、革新的な生物学的医薬品の生産を目的とした研究開発活動が大幅に増加しています。この傾向は、主要な業界プレーヤー間の多額の投資と戦略的コラボレーションによって例示されています。例えば、2022年8月には、国立バイオ医薬品製造イノベーション研究所(NIIMBL)が、バイオプロセス技術分野のイノベーションを特にターゲットとした14の新規技術および人材育成プロジェクトに1,580万米ドルの資金を提供しました。これらの投資は、新しいバイオリアクターシステムの開発やダウンストリーム処理能力の向上など、工業用発酵プロセスにおける技術進歩につながっています。

業界のR&Dへのコミットメントは、戦略的買収と施設拡張によってさらに示されています。2022年12月には、メルクが2mlマイクロバイオリアクタープラットフォーム技術の開発企業であるマサチューセッツ州のErbi Biosystemsを買収し、治療用タンパク質におけるアップストリームポートフォリオを強化しました。さらに、企業は生物学的医薬品開発を強化するために、高度なクロマトグラフィーシステムとシングルユース技術に投資しています。例えば、Novasepがペプチド、オリゴヌクレオチド、インスリンなどの医薬品分子の精製用に設計されたHPLCクロマトグラフィーシステムであるHipersep Process Mを発売したことは、組換えタンパク質生産および生物学的医薬品のより効率的で洗練された生産方法の開発に業界が注力していることを示しています。

製品タイプ別セグメント分析

* ダウンストリーム製品セグメント:

このセグメントは、バイオ医薬品発酵市場を支配しており、2024年には約71%の市場シェアを占めています。ろ過・分離システム、クロマトグラフィー装置、消耗品・付属品、その他のダウンストリーム処理製品など、生物学的製品の精製と回収に不可欠な要素を含みます。高純度バイオ医薬品製品への需要増加、製品品質に対する厳格な規制要件、ダウンストリーム処理におけるシングルユース技術の採用拡大が、このセグメントの優位性を牽引しています。さらに、クロマトグラフィーおよびろ過システムの技術進歩、バイオ医薬品製造施設への投資増加、洗練されたダウンストリーム処理能力を必要とする生物学的医薬品のパイプライン拡大により、2024年から2029年にかけて約10%のCAGRで堅調な成長が見込まれています。

* アップストリーム製品セグメント:

市場シェアは小さいものの、バイオ医薬品発酵プロセスの初期段階に必要な機器と材料を提供することで、重要な役割を果たしています。このセグメントには、バイオリアクター/発酵槽、バイオプロセス分析装置、プロセス監視システム、および細胞培養と発酵プロセスに必要なその他のアップストリーム製品が含まれます。自動化されたバイオプロセスシステムの採用増加、シングルユースバイオリアクターへの需要増加、プロセス監視および制御システムにおける継続的な技術革新が、このセグメントの成長を支えています。特に新興市場における世界的なバイオ医薬品製造能力の拡大と、プロセス最適化および効率化への傾向の高まりが、バイオ医薬品発酵市場におけるアップストリーム製品の需要を牽引し続けています。アップストリームバイオプロセシングとバイオリアクター業界の進歩の統合は、細胞培養発酵プロセスの効率を高める上で極めて重要です。

用途別セグメント分析

* 組換えタンパク質セグメント:

このセグメントは、バイオ医薬品発酵市場を支配しており、2024年には約44%の市場シェアを占めています。がん治療やモノクローナル抗体生産など、様々な治療用途における組換えタンパク質の採用増加が、このセグメントの優位性を牽引しています。主要な市場プレーヤーが新規組換えタンパク質治療薬の開発に注力している研究開発活動への多額の投資によって、このセグメントの成長はさらに強化されています。例えば、2023年の最近の動向では、RepligenがNavigo Proteinsと提携して抗体精製用の革新的なプロテインAリガンドを開発しており、この分野での継続的なイノベーションを示しています。また、複雑な疾患の治療における組換えタンパク質の応用拡大と、個別化医療アプローチへの需要増加により、このセグメントは急速な成長を遂げています。これらの治療薬の有効性と生産を向上させる上でのタンパク質発酵の役割は、ますます認識されています。

* その他の用途セグメント(抗生物質、ワクチン、遺伝子治療など):

抗生物質セグメントは、進化する細菌耐性に対抗するための新しい抗生物質開発の継続的な必要性によって、バイオ医薬品発酵市場の重要な部分を占めています。このセグメントの成長は、特に発展途上国における抗生物質研究開発への投資増加によって支えられています。その他の用途セグメントには、ワクチンや遺伝子治療など様々な応用が含まれており、バイオ医薬品生産における発酵技術の多様性を示しています。このセグメントは、新規治療分野における新興の応用と、特に世界的な健康課題の文脈における予防医療ソリューションへの注目の高まりにより、特にダイナミックです。これらの課題に対処する上でのワクチン発酵の重要性は、最近の進歩によって強調されています。

エンドユーザー別セグメント分析

* バイオ医薬品産業セグメント:

このセグメントは、世界のバイオ医薬品発酵市場を支配し続けており、2024年には市場シェアの約67%を占めています。この重要な市場地位は、がん、糖尿病、自己免疫疾患など、様々な治療分野におけるバイオ医薬品への需要増加によって牽引されています。このセグメントの成長は、研究開発活動への多額の投資、発酵プロセスにおける技術進歩、世界的な製造施設の拡大によってさらに支えられています。主要なバイオ医薬品企業は、最先端の発酵技術を通じて、新規生物学的医薬品の開発と生産能力の拡大にますます注力しています。シングルユースバイオリアクター、自動プロセス制御システム、高度な監視ツールの採用増加も、このセグメントの優位性に貢献しています。さらに、個別化医療への傾向の高まりと慢性疾患の有病率の増加が、バイオ医薬品製品に対する堅調な需要を生み出し、このセグメントの市場地位をさらに強化しています。バイオプロセス発酵技術の統合は、バイオリアクター業界で競争優位性を維持するために極めて重要です。

* CROおよびCDMOセグメント:

受託研究機関(CRO)および受託開発製造機関(CDMO)セグメントは、バイオ医薬品発酵市場で最も急速に成長しており、2024年から2029年にかけて約10%の成長率が予測されています。この目覚ましい成長は、製薬企業によるバイオ医薬品の研究、開発、製造活動のアウトソーシング傾向の増加に主に起因しています。このセグメントは、費用対効果の高い医薬品開発および製造ソリューションへの需要増加と、バイオプロセシングにおける専門知識の必要性から恩恵を受けています。CROおよびCDMOは、様々な地域で高度な発酵技術と施設への投資を通じて、その能力を継続的に拡大しています。このセグメントの成長は、専門的な製造専門知識と洗練された発酵プロセスを必要とする生物学的医薬品の複雑性の増加によってさらに支えられています。さらに、これらの組織は、初期段階の開発から商業製造まで、エンドツーエンドのサービスを提供することで市場地位を強化しており、確立された製薬企業と新興バイオテクノロジー企業の両方にとって魅力的なパートナーとなっています。

* 学術研究機関セグメント:

学術研究機関セグメントは、基礎研究とイノベーションを通じてバイオ医薬品発酵技術を進歩させる上で重要な役割を果たしています。これらの機関は、新規発酵技術、プロセス最適化戦略、バイオ医薬品生産における新しい応用の開発に大きく貢献しています。学術研究機関は、発酵技術とバイオプロセシング方法における画期的な発見につながることが多い初期段階の研究を実施する上で不可欠です。また、バイオ医薬品業界の将来の専門家を育成するための重要な訓練の場としても機能し、発酵技術とバイオプロセス開発における専門知識を育んでいます。学術機関と業界パートナー間のコラボレーションはますます重要になり、バイオ医薬品発酵プロセスと技術におけるイノベーションを推進する貴重な相乗効果を生み出しています。さらに、これらの機関は、商業的実施の前に新しい発酵技術と方法論の試験場として機能することがよくあります。

地域別セグメント分析

* 北米: 高度な医療インフラ、活発な研究開発活動、主要製薬企業の存在により、世界のバイオ医薬品発酵市場で優位な地域です。米国が地域市場をリードし(2024年には地域市場シェアの約92%)、カナダが最も急速に成長しています(2024年~2029年に約10%の成長率)。

* 欧州: 高度な医療システム、強力な研究能力、確立された製薬企業の存在によって特徴付けられる重要な市場です。ドイツが欧州最大の市場であり(2024年には地域市場シェアの約28%)、フランスが最も急速に成長しています(2024年~2029年に約12%の成長率)。

* アジア太平洋: バイオテクノロジーへの投資増加、医療インフラの成長、生物学的医薬品への需要増加によって特徴付けられる急速に発展している市場です。中国がアジア太平洋地域最大の市場であり、インドが最も急速に成長しています。

* 中東・アフリカ: 医療インフラへの投資増加とバイオテクノロジー開発への注目の高まりにより、バイオ医薬品発酵市場で成長の可能性を示しています。GCC諸国が最大の市場であり、南アフリカが最も急速に成長しています。

* 南米: 医療インフラの成長とバイオテクノロジーへの投資増加によって特徴付けられる新興市場です。ブラジルが最大かつ最も急速に成長している市場です。

競争環境

バイオ医薬品発酵市場には、Thermo Fisher Scientific、Danaher Corporation、Sartorius Stedim Biotech、Merck KGaA、Eppendorf AGなどの著名なプレーヤーがイノベーションを牽引しています。これらの企業は、特にシングルユース技術と高度なバイオリアクターシステムにおいて、多額のR&D投資を通じて製品開発を積極的に推進しています。バイオテクノロジー企業や研究機関との戦略的コラボレーションやパートナーシップは、技術能力を強化し、市場リーチを拡大するためにますます一般的になっています。企業は、特にアジア太平洋地域の高成長市場に重点を置いて、世界的に製造施設を拡大することに注力しています。業界では、発酵技術と分析ツールおよびソフトウェアプラットフォームを組み合わせた統合ソリューションの開発への強い傾向が見られます。市場リーダーは、研究規模と商業規模の両方のバイオ製造生産をサポートできるスケーラブルなソリューションの開発も優先しています。

バイオ医薬品発酵市場は比較的統合された構造を示しており、バイオプロセス技術市場の複数のセグメントにわたる多様な製品ポートフォリオを持つ大規模な多国籍企業が支配しています。これらの確立されたプレーヤーは、広範なR&D能力、グローバルな流通ネットワーク、強力な財務状況を活用して市場リーダーシップを維持しています。市場では、大規模企業が専門技術プロバイダーを買収して製品提供を強化し、革新的なバイオ発酵技術へのアクセスを獲得するなどのM&A活動が活発に行われています。特に新興市場の地域プレーヤーは、市場での存在感と技術能力を強化するために、グローバルリーダーとの戦略的パートナーシップをますます形成しています。

バイオ医薬品発酵市場での成功は、確立された製薬企業と新興バイオテクノロジー企業の両方の進化するニーズに対応する包括的なソリューションを提供する企業の能力にますます依存しています。市場プレーヤーは、コスト効率と規制遵守を維持しながら、様々な生物学的製品に対応できる柔軟でスケーラブルな技術の開発に注力する必要があります。ハードウェア、ソフトウェア、サービスを組み合わせた統合ソリューションを提供する能力は、競争優位性を維持するために不可欠になっています。企業はまた、顧客がバイオプロセシング業務を最適化するのを支援するために、強力な技術サポートネットワークとアプリケーション専門知識の構築に投資する必要があります。

最近の業界動向

* 2024年1月: Agilent Technologiesは、タンパク質分析用に設計された自動並列キャピラリー電気泳動プラットフォームであるAgilent ProtegAnalyzerシステムを発売しました。この最先端システムは、複雑なタンパク質混合物の分析を合理化し、効率を高めます。このような分析は、製薬、バイオテクノロジー、食品分析、学術など、多様な分野で不可欠です。

* 2023年4月: 3Mは、画期的な治療法を開発することで知られる、急速に進化するヘルスケア分野であるバイオテクノロジー製造への支援を強化するために1億4,600万米ドルを投資したと報告しました。この資金は、バイオプロセシングおよび製薬製造用に設計された重要なろ過装置の3Mによる開発と供給を加速させます。これらの進歩により、バイオテクノロジーの顧客は、関節リウマチ、多発性硬化症、特定のがんなどの疾患に対する治療法の革新を継続できるようになります。

世界のバイオ医薬品発酵市場に関する本レポートは、市場の包括的な分析を提供しています。バイオ医薬品発酵システムは、密閉されたタンク内で微生物を制御された状態で培養し、通気、攪拌、温度、pHを管理するバイオプロセシングと定義されています。

市場規模は、2024年に230.4億米ドルと推定され、2025年には250.2億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において年平均成長率(CAGR)7.93%で成長し、2030年までには366.4億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、バイオテクノロジーを基盤とした医薬品への需要の増加、および新規生物学的医薬品を生産するための研究開発活動の活発化が挙げられます。一方で、バイオ医薬品発酵およびその設備にかかる高コストが市場の成長を抑制する要因となっています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

1. 製品タイプ別: アップストリーム製品とダウンストリーム製品に大別されます。

* アップストリーム製品: バイオリアクター/発酵槽、バイオプロセスアナライザー、プロセスモニタリングシステム、その他のアップストリーム製品が含まれます。

* ダウンストリーム製品: ろ過・分離、クロマトグラフィー、消耗品・アクセサリー、その他のダウンストリーム製品が含まれます。

2. アプリケーション別: 抗生物質、組換えタンパク質、その他のアプリケーション(プロバイオティクスなど)に分類されます。

3. エンドユーザー別: バイオ医薬品産業、医薬品受託研究機関(CRO)、医薬品受託製造開発機関(CDMO)、学術研究機関、その他のエンドユーザーが含まれます。

4. 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域にわたる市場が分析されており、各地域内の17カ国の市場規模とトレンドが収益(米ドル)に基づいて推定・予測されています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、今後の市場拡大が期待されます。

主要な市場プレイヤーとしては、Eppendorf AG、Lonza Group AG、Thermo Fisher Scientific Inc.、Sartorius Stedim Biotech、Agilent Technologiesなどが挙げられ、これらの企業の事業概要、財務状況、製品戦略、最近の動向などが競争環境としてカバーされています。

本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス(市場概要、推進要因、抑制要因、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会、将来のトレンドなど、多岐にわたる情報を提供し、世界のバイオ医薬品発酵市場の全体像を深く理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオテクノロジーベースの医薬品に対する需要の増加

- 4.2.2 新規生物学的医薬品を生産するための研究開発活動の増加

-

4.3 市場の阻害要因

- 4.3.1 バイオ医薬品発酵とその設置の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 製品タイプ別

- 5.1.1 アップストリーム製品

- 5.1.1.1 バイオリアクター/発酵槽

- 5.1.1.2 バイオプロセスアナライザー

- 5.1.1.3 プロセス監視システム

- 5.1.1.4 その他のアップストリーム製品

- 5.1.2 ダウンストリーム製品

- 5.1.2.1 ろ過と分離

- 5.1.2.2 クロマトグラフィー

- 5.1.2.3 消耗品とアクセサリー

- 5.1.2.4 その他のダウンストリーム製品

-

5.2 用途別

- 5.2.1 抗生物質

- 5.2.2 組換えタンパク質

- 5.2.3 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品産業

- 5.3.2 受託研究機関

- 5.3.3 学術研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 アジレント・テクノロジーズ

- 6.1.2 サーモフィッシャーサイエンティフィック株式会社

- 6.1.3 ロンザグループAG

- 6.1.4 サルトリウス・ステディム・バイオテック

- 6.1.5 エッペンドルフAG

- 6.1.6 ダナハーコーポレーション

- 6.1.7 F. ホフマン・ラ・ロシュ株式会社

- 6.1.8 ノバ・バイオメディカル・コーポレーション

- 6.1.9 メルクKGaA

- 6.1.10 ベクトン・ディッキンソン・アンド・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品発酵は、微生物や動物細胞などの生物学的システムを利用して、医薬品として機能するタンパク質やその他の生体分子を大規模に生産する技術の中核をなすものです。従来の化学合成医薬品とは異なり、バイオ医薬品は複雑な高分子構造を持つことが多く、生体内で生成されるプロセスを模倣または利用して製造されます。この技術は、遺伝子組換え技術と組み合わせることで、特定の治療効果を持つ物質を効率的かつ高純度で生産することを可能にし、現代医療において不可欠な役割を担っています。

バイオ医薬品発酵には、主に宿主細胞の種類によっていくつかの主要なアプローチがあります。一つ目は「微生物発酵」です。大腸菌(Escherichia coli)や酵母(Saccharomyces cerevisiae、Pichia pastorisなど)が代表的な宿主として用いられます。微生物は増殖速度が速く、培養が比較的容易で、高密度培養による高収率が期待できるという利点があります。インスリンや成長ホルモン、一部の酵素製剤などは、この微生物発酵によって生産されています。しかし、複雑な糖鎖修飾など、ヒトのタンパク質に特有の翻訳後修飾を正確に行うことが難しい場合があります。二つ目は「動物細胞培養」です。特にチャイニーズハムスター卵巣(CHO)細胞が広く利用されています。動物細胞は、ヒトのタンパク質が持つ複雑な糖鎖修飾を正確に再現できるため、抗体医薬品のような複雑な構造を持つタンパク質の生産に適しています。増殖速度が微生物に比べて遅く、培養条件がより複雑で、培地コストが高いという課題がありますが、高品質な医薬品を生産するためには不可欠な技術です。その他、昆虫細胞や植物細胞を用いた培養も研究・開発が進められていますが、現在の主流は微生物と動物細胞です。

バイオ医薬品発酵によって生産される医薬品は多岐にわたります。最も代表的なものとしては、「抗体医薬品」が挙げられます。モノクローナル抗体は、がん、自己免疫疾患、感染症など、幅広い疾患の治療に用いられ、バイオ医薬品市場の大きな部分を占めています。また、「ワクチン」の生産にもこの技術は不可欠です。組換えタンパク質ワクチンやウイルスベクターワクチンなど、多くの新型ワクチンが発酵・培養技術を用いて製造されています。その他、「ホルモン製剤」としてインスリンや成長ホルモン、「酵素製剤」として遺伝性疾患の治療に用いられる酵素、「サイトカイン」としてインターフェロンやインターロイキンなども生産されています。近年では、遺伝子治療や細胞治療に関連するウイルスベクターや細胞そのものの増殖にも、発酵・培養技術の応用が広がっています。

バイオ医薬品発酵は、単独の技術ではなく、多くの関連技術と組み合わさって成り立っています。まず、「遺伝子組換え技術」は、目的のタンパク質を生産する遺伝子を宿主細胞に導入し、発現させるための基盤技術です。次に、「バイオリアクター設計・制御」は、細胞の増殖と目的物質の生産に最適な環境(温度、pH、溶存酸素濃度、攪拌速度など)を維持・管理するために重要です。スケールアップ(大規模化)に対応できる設計と精密な制御が求められます。「培地開発」も極めて重要です。細胞の成長と生産性を最大化し、かつコストを抑えるための最適な栄養成分(アミノ酸、ビタミン、糖など)の組成を設計します。特に動物細胞培養では、血清フリー培地の開発が進んでいます。生産プロセスは大きく「上流工程(Upstream Processing)」と「下流工程(Downstream Processing)」に分けられます。上流工程は、細胞株の選定、培養条件の最適化、そして実際の培養・発酵プロセスを含みます。下流工程は、培養液からの目的物質の回収、精製(クロマトグラフィー、ろ過など)、濃縮、そして製剤化に至るまでの工程であり、高純度な医薬品を得るために不可欠です。さらに、「分析技術」は、生産された医薬品の品質、純度、活性を評価し、厳格な品質管理を行う上で欠かせません。質量分析、高速液体クロマトグラフィー、電気泳動などが用いられます。近年では、「プロセス自動化・デジタル化」も進んでおり、生産効率の向上、再現性の確保、ヒューマンエラーの削減に貢献しています。

バイオ医薬品市場は、世界の医薬品市場において最も急速に成長している分野の一つです。その背景には、従来の化学合成医薬品では治療が困難であった疾患に対する有効な治療法の開発ニーズの高まりがあります。がん、自己免疫疾患、希少疾患など、多くのアンメットメディカルニーズに対して、バイオ医薬品が画期的な治療選択肢を提供しています。また、高齢化社会の進展に伴い、慢性疾患の患者数が増加していることも市場拡大の要因です。さらに、主要なバイオ医薬品の特許切れが相次ぎ、バイオシミラー(バイオ後続品)市場が拡大していることも、発酵・培養技術の需要を押し上げています。各国政府も、バイオ医薬品の研究開発や生産基盤の強化を支援しており、技術革新と相まって市場の成長を加速させています。

バイオ医薬品発酵の将来は、さらなる技術革新と多様なニーズへの対応が鍵となります。一つは、「連続生産(Continuous Manufacturing)」への移行です。従来のバッチ生産に代わり、連続的に培養・精製を行うことで、生産効率の向上、コスト削減、設備規模の縮小が期待されています。また、「AI(人工知能)やデータサイエンスの活用」により、培養プロセスの最適化、品質予測、異常検知などが高度化され、より効率的で安定した生産が可能になるでしょう。「個別化医療」の進展に伴い、患者一人ひとりに合わせた少量多品種生産や、オンデマンド生産への対応も求められます。これには、より柔軟でスケーラブルな製造プラットフォームの開発が必要です。さらに、抗体薬物複合体(ADC)、二重特異性抗体、細胞・遺伝子治療製品、mRNAワクチン、エクソソームなど、「新規モダリティ」への応用も拡大しています。これらの複雑な生体分子や細胞の生産には、既存の発酵・培養技術の改良だけでなく、全く新しい生産技術の開発が不可欠です。最終的には、生産コストのさらなる削減と、医薬品へのアクセス向上を通じて、より多くの患者さんに恩恵をもたらすことが期待されています。持続可能性への配慮も重要となり、環境負荷の低い生産プロセスの開発も進められるでしょう。