バイオ医薬品受託製造市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

バイオ医薬品受託製造市場は、製品タイプ(ペプチド/タンパク質、抗体、ワクチンなど)、サービスタイプ(プロセス開発、CGMP原薬製造など)、開発段階(前臨床、フェーズIなど)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託製造市場は、製品タイプ(ペプチド/タンパク質、抗体、ワクチンなど)、サービスタイプ(プロセス開発、cGMP原薬製造など)、開発段階(前臨床、フェーズIなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。本レポートでは、2022年から2031年までの市場規模と予測を米ドル(USD)で提供しています。

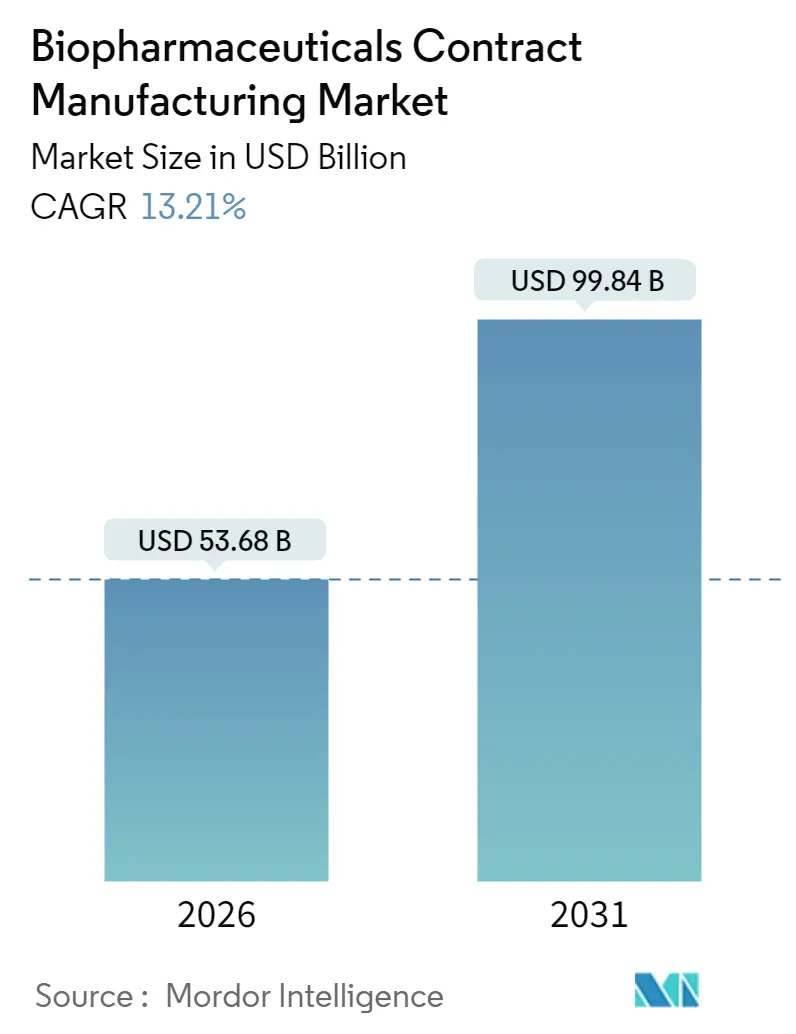

市場概要

2026年のバイオ医薬品受託製造市場規模は536.8億ドルと推定され、2025年の474.2億ドルから成長しています。2031年には998.4億ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は13.21%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は低いと評価されています。

市場分析

この市場の成長は、より広範な製薬業界の成長を上回っています。これは、大手スポンサーが資本を温存し、専門知識を活用するためにアウトソーシングを加速しているためです。また、生物製剤およびバイオシミラーのパイプラインの絶え間ない拡大、シングルユース生産システムの急速な普及、細胞・遺伝子治療ベクターの生産能力ギャップの拡大も成長を後押ししています。地理的な需要は広範囲にわたりますが、北米は確立されたバイオテクノロジー集積地を通じて優位性を保ち、アジア太平洋地域は多国籍企業が「チャイナ・プラス・ワン」調達戦略を実行する中で最も急速な成長を遂げています。AI駆動型予測制御、連続バイオプロセス、モジュール式施設への技術投資は、生産量を増やし、リードタイムを短縮することで、デジタルファーストのCDMOの競争力を高めています。

主要なレポートのポイント

* 製品タイプ別: 2025年には抗体がバイオ医薬品受託製造市場シェアの37.74%を占め、主要なモダリティとなっています。一方、細胞・遺伝子治療ベクターは2031年までに17.76%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2025年にはcGMP原薬製造が収益シェアの41.85%を占めました。プロセス開発サービスは、2031年までに16.45%と最も高いCAGRで成長すると予測されています。

* 発現システム別: 2025年には哺乳類細胞プラットフォームがバイオ医薬品受託製造市場規模の63.02%を占め、2031年までに14.36%のCAGRで成長しています。

* 地域別: 2025年には北米がバイオ医薬品受託製造市場の36.25%を占め、アジア太平洋地域は2031年までに11.18%と最も速い地域CAGRを記録しています。

市場の推進要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 生物製剤/バイオシミラーパイプラインの急速な拡大(CAGRへの影響度: +3.20%): 2025年には700以上の遺伝子治療薬と450以上のバイオシミラー分子が世界中で開発プログラムを進めています。中小規模のイノベーターは工業規模の生産能力を持たないことが多く、細胞培養のノウハウ、グローバルな規制実績、地域ごとの申請に対応する俊敏性を持つ外部メーカーに依存しています。

* 大手バイオ製薬スポンサーによるアウトソーシングの急増(CAGRへの影響度: +2.80%): 2024年には、柔軟性と資本効率を求める企業が増え、少なくとも1つの主要な活動をアウトソーシングする開発者の割合が86.9%に上昇しました。スポンサーは、抗体薬物複合体や自己細胞療法のようなニッチな専門知識と厳格な規制管理を必要とする複雑なモダリティにおいて、CDMOへの依存度を高めています。

* シングルユースおよびモジュール式バイオプロセススキッドの採用(CAGRへの影響度: +2.10%): シングルユースバイオリアクターを備えた最新施設は、全体的な容量を20%増加させながら、固定費を40%削減できます。使い捨ての流路は交差汚染のリスクを低減し、複数の製品を迅速に切り替えることができる多製品対応スイートを支えています。

* 細胞・遺伝子治療ベクターの生産能力ギャップ(CAGRへの影響度: +1.90%): 業界分析では、ベクター製造の不足が500%に達し、適格なCMOスロットのリードタイムが18ヶ月に及んでいます。富士フイルムダイオシンスのテキサス州にある遺伝子治療薬向け先端センターへの1億2000万ドルの投資など、大規模な投資が行われていますが、需要は供給を上回っています。

* 「チャイナ・プラス・ワン」調達への移行が韓国/EUのCDMOに利益をもたらす(CAGRへの影響度: +1.40%):

* AI駆動型予測バイオプロセス制御による生産量向上(CAGRへの影響度: +1.20%):

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 厳格なcGMPおよびデータ完全性コンプライアンスの負担(CAGRへの影響度: -1.8%): EU GMP Annex 1の導入は、無菌製造要件を厳格化し、広範な汚染管理と品質監視のアップグレードを義務付けています。2024年のFDA警告書は、ガバナンスの不備とソフトウェア検証のギャップを浮き彫りにし、ALCOA+データ原則に対する規制当局の焦点を再確認させました。

** 熟練した人材の不足と高コスト(CAGRへの影響度: -1.5%): バイオ医薬品製造には高度な専門知識と経験を持つ科学者、エンジニア、技術者が必要ですが、これらの人材は不足しており、採用と維持に高額なコストがかかります。特に、細胞・遺伝子治療薬のような新しいモダリティの専門家は希少です。

* サプライチェーンの脆弱性と原材料価格の変動(CAGRへの影響度: -1.3%): パンデミックは、重要な原材料、使い捨て製品、および機器のサプライチェーンの脆弱性を露呈させました。地政学的緊張とインフレ圧力は、これらの投入物の価格変動を引き起こし、CDMOの運用コストとプロジェクトのタイムラインに影響を与えています。

このレポートは、バイオ医薬品受託製造(CDMO)市場に関する詳細な分析を提供しています。

1. レポート概要と市場定義

本調査における市場定義は、バイオ医薬品、モノクローナル抗体(mAbs)、組換えタンパク質、ウイルス性および非ウイルス性ワクチン、細胞・遺伝子治療ベクター、バイオシミラーの原薬および製剤製造から、専門のCDMOが得る全ての収益を対象としています。これには、プロセス開発、cGMP製造、最終充填・凍結乾燥、分析・品質管理サービス、統合パッケージングの費用が含まれます。小分子API、単独の前臨床CROサービス、純粋な流通ロジスティクスは、本調査の範囲外です。

2. 市場概況

市場の成長を牽引する主要因としては、大手バイオ製薬企業によるアウトソーシングの急増、バイオ医薬品およびバイオシミラーのパイプラインの急速な拡大、シングルユースおよびモジュラー型バイオプロセススキッドの採用、細胞・遺伝子治療ベクターにおける生産能力のギャップ、「チャイナ・プラス・ワン」調達戦略への移行による韓国およびEUのCDMOへの恩恵、AIを活用した予測的バイオプロセス制御による収率と利益率の向上が挙げられます。

一方、市場の成長を抑制する要因も存在します。厳格なcGMPおよびデータ完全性コンプライアンスの負担、熟練したバイオプロセスエンジニアの世界的な不足、シングルユースプラスチックに対する持続可能性への圧力、過剰な設備投資によるステンレス製およびシングルユース設備の遊休リスクなどが挙げられます。

また、レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析しています。

3. 市場セグメンテーション

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* 製品タイプ別: ペプチド/タンパク質、抗体(mAbsおよびADC)、ワクチン、バイオシミラー、その他のバイオ医薬品。

* サービスタイプ別: プロセス開発、cGMP原薬製造、最終充填・凍結乾燥、分析・品質管理サービス、パッケージング・ロジスティクス。

* 発現システム別: 哺乳類、微生物、昆虫・植物。

* 開発段階別: 前臨床、フェーズI、フェーズII、フェーズIIIおよび商業生産。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

4. 市場規模と成長予測

バイオ医薬品受託製造市場は、2024年に409.3億米ドルと推定されています。2026年には536.8億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)13.21%で成長し、2031年には998.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、2025年には北米が最大の市場シェアを占めるとされています。

5. 競争環境

競争環境では、Samsung Biologics、Lonza Group、WuXi Biologics、Thermo Fisher Scientific (Patheon)、Catalent Pharma Solutions、Boehringer Ingelheim BioXcellence、Fujifilm Diosynth Biotechnologies、AGC Biologicsなど、多数の主要企業が活動しています。レポートでは、各企業のビジネス概要、財務状況、製品と戦略、最近の動向が詳細に分析されています。

6. 調査方法論

本調査は、CDMOの商業責任者、バイオ医薬品CMCディレクター、規制当局、機器ベンダーへのインタビューを含む一次調査と、FDA、EMA、WHOの公開データ、企業プレスリリース、SEC提出書類、業界団体資料などを活用した二次調査を組み合わせた厳格な手法で実施されています。市場規模の算出と予測は、承認数、平均投与量、商業需要から再構築されたバイオ医薬品生産量に基づき、アウトソーシング浸透率とグラムあたりの手数料を乗じるトップダウンアプローチと、CDMOの収益開示を検証するボトムアップアプローチを併用しています。Mordor Intelligenceは、ドラッグサブスタンスとドラッグプロダクトの両方の収益を捕捉し、過去12ヶ月間の平均為替レートを適用し、仮定を毎年更新することで、信頼性の高いベースラインを提供しています。これは、一部の競合調査が特定の収益源を排除したり、古い為替レートを使用したりする点とは異なります。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

以上レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。具体的には、遺伝子治療や細胞治療といった先進医療製品の需要増加、個別化医療の進展に伴う少量多品種生産への対応、そして新興国市場におけるバイオ医薬品アクセスの拡大などが、今後の成長を牽引する主要な機会として挙げられます。また、製造プロセスの効率化、デジタル技術の導入によるサプライチェーンの最適化、持続可能性への配慮も、CDMO業界が取り組むべき重要な課題であり、同時に新たなビジネスチャンスを生み出す要因となるでしょう。これらの動向は、CDMOが提供するサービスの多様化と専門化をさらに促進し、市場全体の拡大に寄与すると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大手バイオ製薬スポンサーにおけるアウトソーシングの急増

- 4.2.2 バイオ医薬品/バイオシミラーパイプラインの急速な拡大

- 4.2.3 シングルユースおよびモジュラー型バイオプロセススキッドの採用

- 4.2.4 細胞・遺伝子治療ベクターの生産能力ギャップ

- 4.2.5 中国プラスワン調達への移行が韓国/EUのCDMOに恩恵をもたらす

- 4.2.6 AIを活用した予測バイオプロセス制御による収率と利益率の向上

- 4.3 市場の阻害要因

- 4.3.1 厳格なcGMPおよびデータインテグリティ遵守の負担

- 4.3.2 熟練したバイオプロセスエンジニアの世界的な不足

- 4.3.3 シングルユースプラスチックに対する持続可能性の圧力

- 4.3.4 過剰な設備投資によるステンレスおよびSU生産能力の遊休化リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値および生産能力)

- 5.1 製品タイプ別

- 5.1.1 ペプチド/タンパク質

- 5.1.2 抗体(mAbs & ADCs)

- 5.1.3 ワクチン

- 5.1.4 バイオシミラー

- 5.1.5 その他のバイオ医薬品

- 5.2 サービスタイプ別

- 5.2.1 プロセス開発

- 5.2.2 cGMP原薬製造

- 5.2.3 充填・最終包装 & 凍結乾燥

- 5.2.4 分析 & 品質管理サービス

- 5.2.5 包装 & ロジスティクス

- 5.3 発現システム別

- 5.3.1 哺乳類

- 5.3.2 微生物

- 5.3.3 昆虫 & 植物

- 5.4 開発段階別

- 5.4.1 前臨床

- 5.4.2 第I相

- 5.4.3 第II相

- 5.4.4 第III相 & 商業化

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 サムスンバイオロジクス

- 6.3.2 ロンザグループ

- 6.3.3 薬明生物

- 6.3.4 サーモフィッシャーサイエンティフィック(パセオン)

- 6.3.5 カタレント・ファーマ・ソリューションズ

- 6.3.6 ベーリンガーインゲルハイム バイオエクセレンス

- 6.3.7 富士フイルムダイオシンスバイオテクノロジーズ

- 6.3.8 AGCバイオロジクス

- 6.3.9 ジークフリート・ホールディング

- 6.3.10 レシファーム

- 6.3.11 プロバイオジェン

- 6.3.12 アッヴィ受託製造

- 6.3.13 ノバルティス(レク)

- 6.3.14 インコグ・バイオファーマ・サービス

- 6.3.15 ロッテバイオロジクス

- 6.3.16 サーメックス(メルクライフサイエンス)

- 6.3.17 エマージェント・バイオソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託製造とは、バイオ医薬品の研究開発から商業生産に至るまでのプロセスの一部、または全体を、専門の受託製造開発機関(CDMO: Contract Development and Manufacturing Organization)や受託製造機関(CMO: Contract Manufacturing Organization)に外部委託する事業形態を指します。バイオ医薬品は、化学合成によって製造される低分子医薬品とは異なり、遺伝子組換え技術や細胞培養技術を用いて、生きた細胞から作られるタンパク質や核酸などを有効成分とする医薬品です。これらは、モノクローナル抗体、組換えタンパク質、ワクチン、遺伝子治療薬、細胞治療薬など多岐にわたります。その製造プロセスは非常に複雑で高度な専門知識と設備を要するため、製薬企業が自社で全てを賄うのではなく、外部の専門企業に委託することで、効率的かつ高品質な医薬品製造を実現します。CDMOは、開発初期段階からのプロセス開発や分析法開発も手掛けるのに対し、CMOは主に確立されたプロセスの製造を担うという違いがありますが、近年では両者の境界は曖昧になりつつあり、包括的なサービスを提供するCDMOが主流となっています。

バイオ医薬品受託製造が提供するサービスは多岐にわたります。主なものとしては、まず「細胞株開発」が挙げられます。これは、目的とするバイオ医薬品を効率的に生産する細胞を開発する重要な初期段階です。次に、「プロセス開発」では、細胞培養条件の最適化(アップストリームプロセス)や、目的タンパク質の分離・精製方法の確立(ダウンストリームプロセス)が行われます。また、「分析法開発」も品質管理の基盤として不可欠です。これらの開発段階を経て、「原薬製造」が行われます。これは、臨床試験用の少量生産から、商業生産用の大規模生産まで、様々なスケールに対応します。さらに、原薬を最終的な医薬品の形にする「製剤化(充填・包装)」も重要なサービスです。これら製造プロセス全体にわたる「品質管理(QC)」「品質保証(QA)」、そして各国の規制当局への申請を支援する「規制対応支援」もCDMOの重要な役割です。対象となるバイオ医薬品の種類も幅広く、モノクローナル抗体や組換えタンパク質といった伝統的なバイオ医薬品に加え、近年では遺伝子治療薬、細胞治療薬、核酸医薬といった次世代モダリティの受託製造需要が急速に高まっています。

製薬企業がバイオ医薬品受託製造を利用する背景には、複数の戦略的なメリットがあります。最も大きな利点の一つは、高額な製造設備への「設備投資の抑制」です。特に、開発初期段階のベンチャー企業や中小企業にとっては、自社で製造設備を保有することは大きな負担となります。CDMOを利用することで、これらの初期投資を回避し、研究開発に資金を集中させることが可能になります。また、CDMOはバイオ医薬品製造に関する「専門知識と高度な技術」を豊富に有しており、製薬企業は自社にない技術やノウハウを活用できます。これにより、「開発期間の短縮」や「製造リスクの低減」にも繋がります。さらに、市場の需要変動に応じて生産能力を柔軟に調整できるため、「生産能力の最適化」が図れます。大手製薬企業にとっても、自社のコアコンピタンスである研究開発やマーケティングに経営資源を集中させ、製造の一部を外部委託することで、効率的な事業運営が可能となります。特に、希少疾患治療薬やオーファン薬のように生産量が限定される医薬品や、特定の技術を要する新規モダリティの製造において、CDMOの活用は不可欠な選択肢となっています。

バイオ医薬品受託製造を支える技術は多岐にわたります。製造の中核をなすのは「細胞培養技術」であり、哺乳類細胞や微生物細胞を効率的に増殖させ、目的のタンパク質を生産させるための培地開発や培養条件の最適化が重要です。培養には「バイオリアクター」が用いられ、従来のステンレス製リアクターに加え、洗浄・滅菌が不要で交差汚染リスクが低い「シングルユース(使い捨て)リアクター」の導入が進んでいます。培養された細胞から目的のバイオ医薬品を分離・精製する「精製技術」も極めて重要で、クロマトグラフィーや膜分離などの高度な技術が駆使されます。最終的な製剤化においては、「無菌操作技術」が品質と安全性を確保するために不可欠です。近年では、製造プロセスをリアルタイムで監視・制御する「プロセス分析技術(PAT)」や、製造データを収集・解析し、生産効率や品質向上に繋げる「デジタル技術」の活用も進んでいます。特に、連続生産技術の導入や、AI・機械学習を用いたプロセス最適化は、将来のバイオ医薬品製造の効率化を大きく推進すると期待されています。これらの技術革新は、より高品質でコスト効率の良いバイオ医薬品製造を可能にしています。

バイオ医薬品受託製造市場は、世界的に急速な成長を遂げています。この成長の背景には、いくつかの主要な要因があります。まず、がんや自己免疫疾患、希少疾患などに対する治療薬として、バイオ医薬品自体の市場が拡大していることが挙げられます。新薬開発の成功率が低下し、開発コストが増大する中で、製薬企業はリスクを分散し、効率的な開発・製造体制を構築するためにCDMOへの依存度を高めています。また、バイオシミラー(バイオ医薬品の後続品)の登場により、価格競争が激化し、製造コスト削減の圧力が高まっていることも、CDMO利用を促進する要因です。さらに、遺伝子治療薬や細胞治療薬といった「次世代モダリティ」の登場は、従来のバイオ医薬品とは異なる高度な製造技術と設備を必要とするため、専門的なCDMOの需要を一層押し上げています。一方で、市場の課題としては、高度な専門知識を持つ「技術者の確保」や、グローバルな「サプライチェーンの安定性」、そして厳格な「品質管理体制の維持」が挙げられます。また、委託元企業の「知的財産の保護」も重要な懸念事項であり、CDMOには高い信頼性とセキュリティが求められます。

バイオ医薬品受託製造市場は、今後も持続的な成長が見込まれています。特に、がん免疫療法や再生医療、遺伝子治療といった革新的な治療法の進展に伴い、細胞・遺伝子治療薬の受託製造分野は爆発的な成長が予測されています。CDMOは、単なる製造代行業者から、製薬企業の戦略的パートナーとしての役割を一層強化していくでしょう。具体的には、開発初期段階からの共同研究開発や、規制当局への申請支援など、より包括的なサービス提供が求められます。技術面では、「シングルユース技術」のさらなる普及により、多品種少量生産への柔軟な対応や、製造プロセスの迅速な切り替えが可能になります。また、「連続生産技術」の進化は、生産効率の向上とコスト削減に大きく貢献すると期待されています。デジタル化と自動化も進展し、AIや機械学習を活用したプロセス最適化、品質予測、サプライチェーン管理などが一般的になるでしょう。これにより、製造の効率性、品質、トレーサビリティが飛躍的に向上します。さらに、特定のモダリティや技術に特化した専門性の高いCDMOと、幅広いサービスを提供するフルサービスCDMOの二極化が進む可能性もあります。グローバルな視点では、国際的なサプライチェーンの構築と、各国の規制要件への対応力が、CDMOの競争力を左右する重要な要素となるでしょう。