世界のバイオ医薬品市場:製品種類別、治療用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

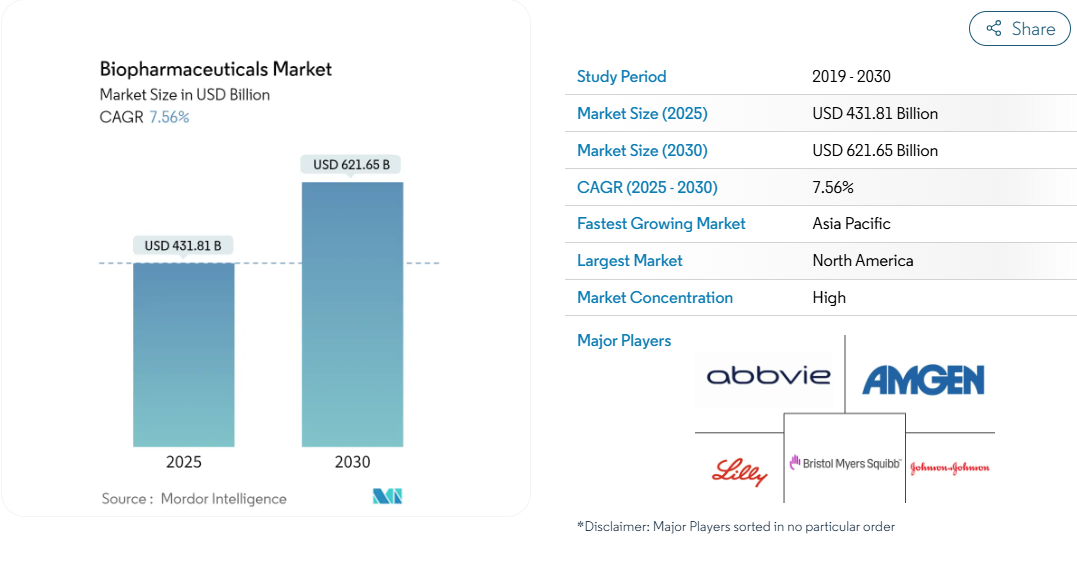

バイオ医薬品市場規模は2025年に4,318億1,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は7.56%で、2030年には6,216億5,000万米ドルに達する見込みです。

COVID-19パンデミックはバイオ医薬品産業に大きな影響を与えました。そのため、バイオ医薬品産業の動向は、ほとんどのバイオ医薬品企業がSARS-CoV-2ウイルスに対するワクチンの開発に幅広く取り組むようになりました。

例えば、2022年6月、ファイザーはカラマズー(ミシガン州)の施設に1億2,000万米ドルを投資し、COVID-19経口治療薬、パクスロビッド(ニルマトルビル錠とリトナビル錠)の米国での生産を可能にすると発表しました。

COVID-19ワクチンの製造に対する関心の高まりは、COVID-19パンデミックの間、バイオ医薬品産業の成長に大きく貢献しました。COVID-19の流行が安定した後、慢性疾患の流行が増加していることから、バイオ医薬品産業のトレンドは慢性疾患の解決策を開発する方向にさらにシフトし、バイオ医薬品産業の成長を促進すると予想されます。

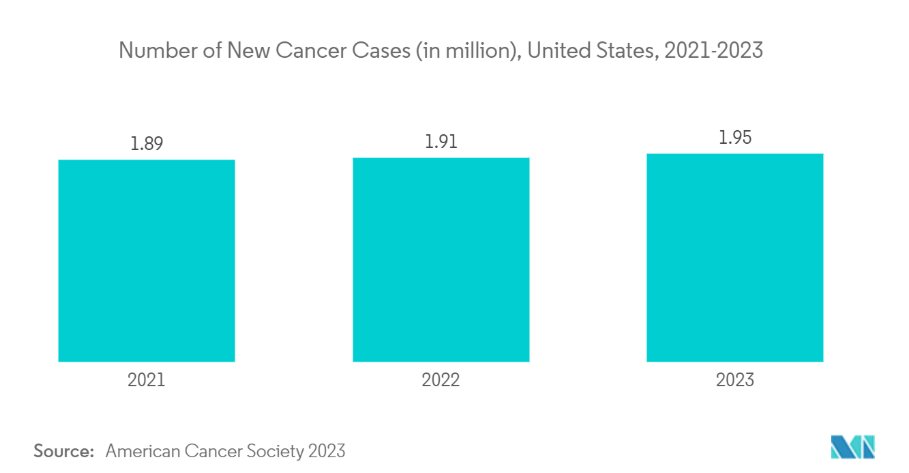

慢性疾患の有病率の上昇や、これまで治療不可能であった疾患を治療できることからバイオ医薬品が受け入れられ需要が増加していることなどが、市場の成長を後押ししています。例えば、2022年9月にWHOが発表した報告書によると、世界では約5,500万人が認知症を患っており、毎年1,000万人近くの症例が報告されています。WHOはまた、アルツハイマー型認知症が認知症の最も一般的な形態であり、認知症の総症例の約60〜70%を占めていることを強調しました。同出典によると、アルツハイマー型認知症を発症する人の多くは65歳以上。このような高い有病率は、効果的な治療に対する需要を促進し、ひいては今後数年間のバイオ医薬品市場の成長を後押しするものと思われます。

バイオ医薬品は、これまで治療不可能であった病態に対処できることから、市場に革新的な医薬品を導入する道が開かれました。例えば、2022年9月、Bluebird Bio, Inc.のSKYSONA(elivaldogene autotemcel)が生物製剤評価研究センター(CBER)により承認されました。SKYSONAは、早期活動性脳性副腎白質ジストロフィー(CALD)の4~17歳の男児の神経機能障害の進行を遅らせることを適応とする遺伝子治療薬です。同様に2022年6月、CBERはグラクソ・スミスクライン社の麻疹・おたふくかぜ・風疹の生ワクチンであるPRIORIXを承認しました。このような製品承認により、市場における新薬の利用可能性が高まり、予測期間中のバイオ医薬品産業の成長が期待されます。

さらに、2022年2月には、バイオ医薬品最大手の1つであるジョンソン・エンド・ジョンソンとその中国に特化したパートナー企業であるLegend Biotech Corp.が、米国食品医薬品局(FDA)から承認された白血球がんの一種を治療する治療法を開発しました。このように、腫瘍性疾患の治療に役立つ新しい治療法の開発は、予測期間中、バイオ医薬品産業の成長にプラスの影響を与えると予想されます。

このように、予測期間中の慢性疾患有病率の上昇、製品の上市、承認といった要因は、予測期間中の市場成長を促進すると考えられます。しかし、ハイエンドの製造や複雑で面倒な規制要件は、予測期間中のバイオ医薬品市場の成長を妨げるでしょう。

バイオ医薬品市場の動向

抗がんモノクローナル抗体は、バイオ医薬品産業において予測期間中に大きな成長を遂げる見込み

抗がんモノクローナル抗体(moAbsまたはmAbsとも呼ばれる)は、研究室で作られる生物製剤の一種で、抗体のように作用してがんを治療します。モノクローナル抗体は、がん細胞を死滅させたり、がん細胞の増殖を抑制したりするさまざまな働きをします。モノクローナル抗体と抗体誘導体の癌治療への使用量の増加は、モノクローナル抗体市場の急成長の主要な推進力です。

承認や臨床試験の増加、研究費の増加は、このセグメントの成長に寄与する主な要因です。例えば、2022年10月、Phanes Therapeutics, Inc.が開発した二重特異性抗デルタ様リガンド3(DLL3)/抗分化クラスタ47(CD47)抗体であるPT217は、米国食品医薬品局(FDA)からフェーズ1承認を取得しました。Phanes Therapeutics, Inc.は、小細胞肺がん(SCLC)およびその他の神経内分泌がん患者を対象とした腫瘍学に特化した臨床段階のバイオ医薬品研究会社です。

さらに、様々な適応症に対するFDA承認や新製品の上市数の増加が、このセグメントを牽引するでしょう。例えば、2022年1月にFDAは、眼に発生するまれなタイプのがんである切除不能または転移性のぶどう膜黒色腫のHLA-A陽性成人患者の治療薬としてキムトラックを承認しました。同様に、ロシュ・ファーマは2022年5月、乳がん患者の治療薬としてモノクローナル抗体パージェタ(ペルツズマブ)とハーセプチン(トラスツズマブ)にヒアルロニダーゼを配合したPhesgoを発売しました。

このように、モノクローナル抗体市場は、上記の要因によって予測期間中に大きく成長すると思われます。

予測期間中、北米が市場で大きなシェアを占める見込み

バイオ医薬品分析によると、慢性疾患の負担増、高齢者人口の増加、研究開発活動への投資の増加が、北米のバイオ医薬品市場を牽引する主な要因となっています。加えて、老舗バイオ医薬品企業の存在や新製品の上市も、同地域の市場成長を後押しすると期待されています。

米国では慢性疾患の有病率が上昇しており、同地域の市場成長を促進すると考えられます。例えば、2022年7月に更新された米国疾病予防管理センター(CDC)のデータによると、冠動脈性心疾患は最も一般的な心臓病の種類であり、米国では20歳以上の成人約2,010万人がこの病気に苦しんでいます。また、CDCのデータによると、40秒に1人が心臓発作を起こし、米国では年間80万5,000人近くが心臓発作を起こしています。このように、心血管疾患の負担が大きいため、治療のための高度な薬剤が必要とされており、これがバイオ医薬品市場の成長を後押ししていると考えられます。

さらに、カナダの人口における慢性疾患の罹患率の増加と、疾患に伴う併存疾患は、予測期間を通じてバイオ医薬品市場の成長にプラスの影響を与えると予想されます。例えば、カナダ統計局によると、2022年7月現在、カナダ人のほぼ5人に1人(人口の18.8%、7,329,910人)が65歳以上です。老年人口は慢性疾患に罹患しやすいため、高齢者人口の増加はその治療に有効な薬剤の需要を高めると考えられ、予測期間中の市場成長を牽引すると期待されます。

さらに、バイオ医薬品産業における足跡を拡大するために、主要な市場プレーヤーが買収や投資の増加などの戦略的活動を行っていることも、市場の成長を促進すると予想されます。例えば、2022年5月、イーライリリー・アンド・カンパニーは、米国インディアナ州での製造拠点を拡大するために21億米ドルを投資すると発表しました。同様に、ロッテは2022年5月、ニューヨーク州イースト・シラキュースにあるブリストル・マイヤーズスクイブの製造施設を買収しました。イースト・シラキュースの施設は、ロッテが米国で新たに開始する生物製剤の開発・製造受託機関(CDMO)事業のロッテ北米センターとして機能します。

このように、慢性疾患の増加や同社の投資・買収戦略といった上記の要因から、調査対象市場は予測期間中に北米で大きく成長する見込みです。

バイオ医薬品産業の概要

バイオ医薬品産業は、グローバルに事業を展開する複数の企業が存在するため、その性質上、断片化されています。競争環境には、市場シェアを握る大手バイオ医薬品企業を含む、いくつかの有名な国際企業や地元企業の分析が含まれます。さらに、企業は市場拡大やバイオ医薬品マーケティング戦略の強化のために、買収、提携、共同研究、新製品の発売など、さまざまな戦略的手段を採用しています。業界最大手のバイオ医薬品企業には、Amgen Inc.、Eli Lilly and Company、Johnson and Johnson、Abbvie Inc.、Bristol-Myers Squibb Companyなどがあります。

バイオ医薬品市場ニュース

- 2023年7月 ファイザーがCaribou Biosciencesに2,500万ドルを投資し、免疫クローク型同種CAR-T細胞療法CB-011を開発。現在、再発・難治性多発性骨髄腫を対象とした第I相CaMMouflage臨床試験で評価中。

- 2023年4月 InflaRx N.V.のファースト・イン・クラスの抗ヒト補体因子C5aモノクローナル抗体であるゴヒビック(ビロベリマブ)は、侵襲的人工呼吸または体外膜酸素療法を受けてから48時間以内に投与を開始する場合、入院中の成人におけるCOVID-19の治療薬として米国食品医薬品局(FDA)より緊急使用許可を取得。

バイオ医薬品市場レポート – 目次

1. 序論

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 バイオ医薬品の受容拡大と膨大な市場需要

- 4.2.2 バイオ医薬品のこれまで治療できなかった疾患の治療能力

- 4.3 市場の阻害要因

- 4.3.1 ハイエンドの製造要件

- 4.3.2 複雑で煩雑な規制要件

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品の脅威

- 4.4.5 競争ライバルの激しさ

5. 市場区分

- 5.1 製品種類別

- 5.1.1 モノクローナル抗体

- 5.1.1.1 抗がんモノクローナル抗体

- 5.1.1.2 抗炎症モノクローナル抗体

- 5.1.1.3 その他のモノクローナル抗体

- 5.1.2 組換え成長因子

- 5.1.2.1 エリスロポエチン

- 5.1.2.2 顆粒球コロニー刺激因子

- 5.1.3 精製タンパク質

- 5.1.3.1 白血病抑制因子(LIF)

- 5.1.3.2 P53タンパク質

- 5.1.3.3 P38タンパク質

- 5.1.3.4 その他の精製タンパク質

- 5.1.4 組換えタンパク質

- 5.1.4.1 血清アルブミン

- 5.1.4.2 アミロイドタンパク質

- 5.1.4.3 ディフェンシン

- 5.1.4.4 トランスフェリン

- 5.1.5 リコンビナントホルモン

- 5.1.5.1 組換えヒト成長ホルモン

- 5.1.5.2 遺伝子組換えインスリン

- 5.1.5.3 その他の遺伝子組換えホルモン

- 5.1.6 ワクチン

- 5.1.6.1 遺伝子組換えワクチン

- 5.1.6.1.1 がんワクチン

- 5.1.6.1.2 マラリアワクチン

- 5.1.6.1.3 エボラワクチン

- 5.1.6.1.4 B型肝炎ワクチン

- 5.1.6.1.5 破傷風ワクチン

- 5.1.6.1.6 二種混合ワクチン

- 5.1.6.1.7 コレラ・ワクチン

- 5.1.6.1.8 その他の組み換えワクチン

- 5.1.6.2 従来のワクチン

- 5.1.6.2.1 ポリオワクチン

- 5.1.6.2.2 痘瘡ワクチン

- 5.1.6.2.3 その他の従来のワクチン

- 5.1.7 組換え酵素

- 5.1.7.1 エンテロキナーゼ

- 5.1.7.2 シクラーゼ

- 5.1.7.3 カスターゼ

- 5.1.7.4 カテプシン

- 5.1.8 細胞治療と遺伝子治療

- 5.1.8.1 アロジェニック製品

- 5.1.8.2 自家製品

- 5.1.8.3 細胞製品

- 5.1.9 サイトカイン、インターフェロン、インターロイキン

- 5.1.10 その他の製品種類

- 5.1.10.1 血液因子

- 5.1.10.2 その他の製品種類

- 5.2 治療用途別

- 5.2.1 腫瘍

- 5.2.2 炎症性疾患および感染性疾患

- 5.2.3 自己免疫疾患

- 5.2.4 代謝性疾患

- 5.2.5 ホルモン疾患

- 5.2.6 循環器疾患

- 5.2.7 神経疾患

- 5.2.8 その他の治療用途

- 5.3 地理

- 5.3.1 南米アメリカ

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ地域

- 5.3.5 南米アメリカ

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Abbvie Inc.

- 6.1.2 Amgen Inc.

- 6.1.3 Bristol-Myers Squibb Company

- 6.1.4 Eli Lilly and Company

- 6.1.5 Johnson & Johnson

- 6.1.6 Novartis AG

- 6.1.7 Novo Nordisk AS

- 6.1.8 Pfizer Inc.

- 6.1.9 GlaxoSmithKline PLC

- 6.1.10 F. Hoffmann-La Roche AG

- 6.1.11 Merck Co. & Inc.

- 6.1.12 Sanofi SA

- 6.1.13 AstraZeneca PLC

- 6.1.14 Bayer AG

- 6.1.15 Takeda Pharmaceutical Company Limited

*** 本調査レポートに関するお問い合わせ ***