グローバル バイオフォトニクス市場 規模・シェア分析 – 成長動向予測 (2025年~2030年)

バイオフォトニクス市場レポートは、製品タイプ(イメージングシステムなど)、テクノロジー(インビトロ、インビボ)、アプリケーション(表面イメージング、内部イメージングなど)、用途(テストおよびコンポーネント、医療治療など)、エンドユーザー(病院および診療所など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオフォトニクス市場の概要(2025年~2030年)

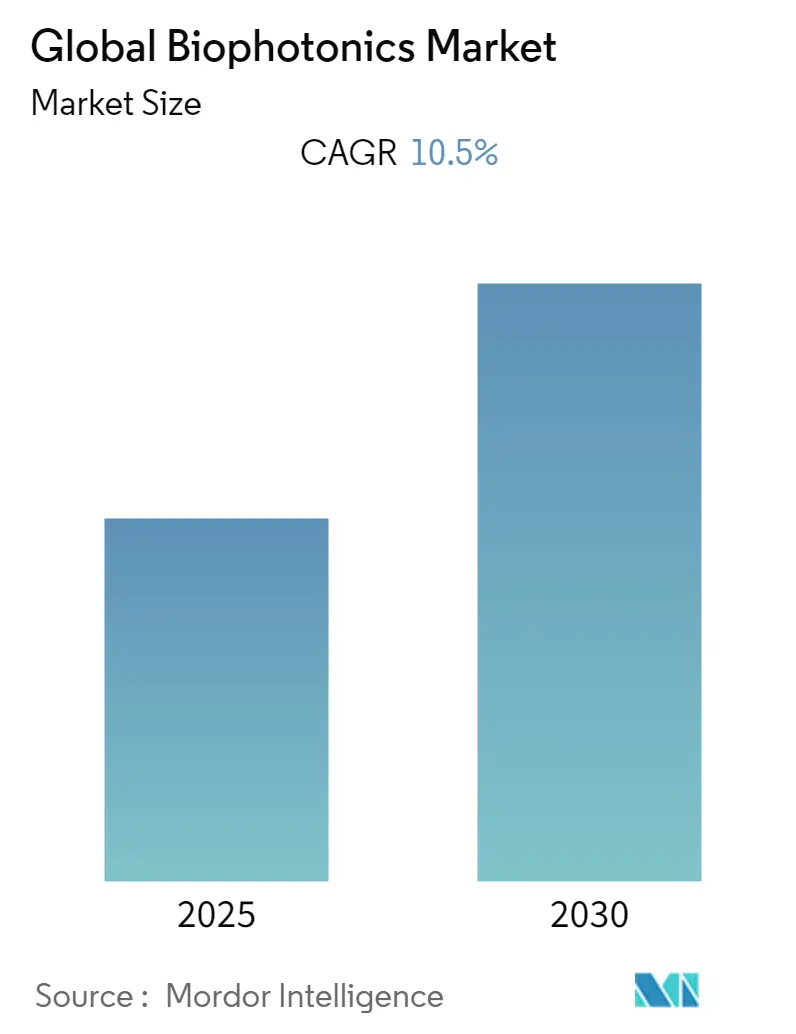

Mordor Intelligenceの分析によると、世界のバイオフォトニクス市場は、2025年に687.2億米ドルに達し、2030年には1,125.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.37%と見込まれています。この力強い成長は、人工知能(AI)と光学技術の融合に起因しており、例えばAIを活用した分光法は非侵襲的な血糖モニタリングで98.8%の精度を達成しています。また、ナノテクノロジーと光音響トモグラフィー(PAT)の組み合わせは、リアルタイムの脳卒中評価を可能にし、従来の画像診断から精密な治療ガイダンスへの転換を示唆しています。

地域別では、アジア太平洋地域が最も急速な拡大を記録しており、中国が2024年にバイオマニュファクチャリングに41.7億米ドルを投資し、日本が光チッププログラムに3.07億米ドルを投じるなど、地域全体の勢いを増しています。製品タイプ別では、精密外科手術での採用が進んでいるレーザーが主要な地位を占めていますが、イメージングシステムは2030年まで他の製品グループを上回る成長が予測されています。エンドユーザー別では、病院が引き続き需要の中心ですが、政府が研究開発イニシアチブを優先する中で、学術機関も急速に存在感を高めています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはレーザーがバイオフォトニクス市場シェアの36.29%を占め、イメージングシステムは2030年までに11.56%のCAGRを記録すると予測されています。

* 技術別: 2024年にはin-vitroプラットフォームが市場規模の61.38%を占め、in-vivoシステムは2030年までに10.89%のCAGRで成長すると予測されています。

* 用途別: 2024年には医療診断が市場規模の55.76%を占め、バイオセンサーは2030年までに12.04%のCAGRで成長すると予測されています。

* 利用別: 2024年には病院とクリニックが52.50%のシェアを占め、学術・研究機関は2030年までに12.12%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの37.62%を占め、アジア太平洋地域は2030年までに11.20%のCAGRで最も急速な成長を記録すると予測されています。

市場のトレンドと洞察(促進要因)

* 診断におけるバイオフォトニクスの利用増加: 機械学習で強化された表面増強ラマン分光法は、耳垢サンプルを用いた頭頸部がん検出で87%の精度を達成しています。光音響トモグラフィーは脳卒中治療中のリアルタイム血管モニタリングを提供し、スマートフォン分光計は現場診断を可能にしています。FDAが近赤外血腫検出器にクラスIIの特別管理を設けたことは、光学的手法の有効性を裏付けています。

* 高齢者人口の増加: 65歳以上の個人は、若年層に比べて3~4倍の診断処置を必要とし、長期的な需要を高めています。近赤外分光法は、5.37億人の糖尿病患者に対応する持続血糖モニタリングを可能にします。

* バイオフォトニクスにおけるナノテクノロジーの出現: 持続発光ナノ粒子は、同時イメージングと標的治療を提供します。量子ドットは散乱を低減し、近赤外イメージングを改善します。メタサーフェスバイオセンサーはウイルス検出感度を高めます。

* 光音響トモグラフィー(PAT)の進歩: 全光式3D PATスキャナーは、数秒で詳細な血管画像を生成できるようになりました。低コストのマルチチャンネル取得は、高い信号対雑音比を達成しています。

* 精密農業におけるバイオフォトニックセンサーの需要: 土壌中の硝酸塩を監視する農業用バイオセンサーなど、非医療分野での応用も拡大しています。

市場のトレンドと洞察(抑制要因)

* 認知度と熟練した人材の不足: 光学、生物学、データサイエンスのスキルを統合できる人材が不足しており、学際的な専門知識のギャップが採用を遅らせています。臨床医が光学診断に不慣れであることも、新しいツールの導入をためらわせる要因です。

* バイオフォトニクスシステムの高コスト: 臨床用光音響ユニットは50万米ドルを超えることが多く、資金が豊富な施設に購入が限定されます。希少金属の供給リスクはレーザー価格を押し上げ、限定的な医療保険償還は病院の予算を圧迫しています。

* 厳格な償還制度: 北米や欧州では、厳格な償還制度が市場の成長を阻害する可能性があります。

* レーザーダイオード用希少金属の供給リスク: 世界的な製造業、特にアジア太平洋地域の生産において、希少金属の供給リスクがレーザー価格に影響を与えています。

セグメント分析

* 製品タイプ別: レーザーは精密な光線力学療法や外科手術において重要な役割を果たし、2024年には市場シェアの36.29%を占めました。イメージングシステムは、手術中のリアルタイム組織特性評価の需要が高まるにつれて、11.56%のCAGRで最も高い成長を予測されています。ファイバーオプティクスは小型化のトレンドから恩恵を受け、ウェアラブルバイオセンサーに活用されています。

* 技術別: In-vitroプラットフォームは確立されたラボワークフローにより、2024年には市場規模の61.38%を維持しました。In-vivoシステムは、検体除去なしでリアルタイムの組織評価を提供する低侵襲外科ガイダンスシステムが臨床医に好まれるため、10.89%のCAGRで成長すると予測されています。

* 用途別: 分析センシングは分光化学分析に支えられ、2024年には30.41%のシェアを占めました。バイオセンサーはAIによる単一細胞検出の改善により、12.04%のCAGRで成長するでしょう。

* 利用別: 医療診断は2024年にバイオフォトニクス市場規模の55.76%を占め、10.73%のCAGRで進展すると予測されています。AIを活用した研究データプラットフォームは、個別化医療のための臨床データセットを統合しています。

* エンドユーザー別: 病院とクリニックは、組織化された調達とエビデンスの必要性から、2024年に52.50%のシェアで市場を支配しました。学術・研究機関は、国家資金がフォトニクスに投入されることで、12.12%のCAGRで拡大すると予測されています。

地域分析

* 北米: 2024年にはバイオフォトニクス市場シェアの37.62%を占め、成熟したヘルスケアシステムとFDAの枠組みに支えられています。Thermo Fisherは国内拡大に20億米ドルを投じ、分析機器の供給を強化しています。

* 欧州: 10.14%の安定したCAGRを記録しており、1,246億ユーロ規模のフォトニクスエコシステムに牽引されています。Carl Zeissは眼科ポートフォリオを強化し、収益の15%を研究開発に再投資しています。

* アジア太平洋: 11.20%のCAGRで最も急速に成長している地域です。中国は2024年にバイオマニュファクチャリングに41.7億米ドルを投入し、日本の光チッププログラムは半導体分野でのリーダーシップを目指しています。政府のインセンティブや遠隔医療の取り組みが市場拡大を後押ししています。

競争環境

市場の統合は中程度です。Thermo Fisherは買収に500億米ドルを投じ、分析能力を深めるためにSolventumに41億米ドルを費やしました。Carl Zeissは専用のフォトニクス部門を設立し、眼科統合を強化するためにDORCを買収しました。Becton Dickinsonはバイオサイエンスと診断ラインを分離し、Edwards Lifesciences Critical Careを42億米ドルで買収しました。

精密農業のような分野では、フォトニックセンサーが臨床セグメントよりも速く拡大しており、新たな成長分野が見られます。量子センシングやメタサーフェスにおける特許活動は、根本的な光学制御へのシフトを示唆しています。競争の焦点は、統合されたハードウェア・ソフトウェアエコシステムにあり、バイオフォトニクス市場全体の戦略的深みを強化しています。

世界のバイオフォトニクス業界の主要企業

* Carl Zeiss AG

* Danaher Corporation

* 浜松ホトニクス株式会社

* Olympus Corporation

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年6月: Thermo Fisher Scientificは、ASMS 2025でOrbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発表し、スキャン速度を35%向上させました。

* 2025年4月: Thermo Fisherは、米国での4年間で20億米ドルの投資を発表し、そのうち5億米ドルを研究開発に充てることを明らかにしました。

* 2024年10月: Carl Zeissは、顕微鏡ワークフローを自動化するための半導体アプリケーションラボをドレスデンイノベーションハブに開設しました。

* 2024年9月: Carl Zeiss Meditecは、外科手術器具の生産を進めるため、ISO 7クリーンルームを備えた新しいミズーリ州の施設を立ち上げました。

以上が、世界のバイオフォトニクス市場の現状と将来に関する詳細な概要です。

バイオフォトニクス市場調査レポートの概要

本レポートは、ライフサイエンス研究、医療診断、治療に特化した光ベースのハードウェア、消耗品、統合システムで構成されるバイオフォトニクス市場の詳細な分析を提供します。純粋な産業検査や通信目的のデバイスは対象外です。

市場の動向と要因

市場の成長を牽引する主な要因は多岐にわたります。診断におけるバイオフォトニクスの利用拡大、迅速なPoC(Point-of-Care)検査を可能にするAI対応分光法の導入、高齢者人口の増加に伴う医療ニーズの高まり、バイオフォトニクス分野におけるナノテクノロジーの進展、光音響トモグラフィー(PAT)の技術革新、そして精密農業におけるバイオフォトニックセンサーの需要増加などが挙げられます。

一方で、市場には課題も存在します。バイオフォトニクスに関する認識不足や熟練した人材の不足、システムの高コスト、厳格な償還制度、レーザーダイオードに不可欠な希土類元素の供給リスクなどが、市場成長の制約となっています。

詳細な市場セグメンテーション

本レポートでは、市場を包括的に理解するため、以下の主要な側面から詳細なセグメンテーション分析を実施しています。

* 製品タイプ別: イメージングシステム、レーザー、光ファイバーなど。

* 技術別: In-Vitro(体外)、In-Vivo(生体内)。

* 用途別: 表面・内部・シースルーイメージング、顕微鏡、バイオセンサー、分析センシング、分光分子、光線療法、光干渉断層計など、幅広い医療・非医療アプリケーション。

* 使用目的別: 検査・コンポーネント、医療治療、医療診断、非医療用途。

* エンドユーザー別: 病院・クリニック、学術・研究機関、バイオテクノロジー・製薬企業、食品品質検査機関など。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

主要な調査結果と将来展望

レポートは、バイオフォトニクス市場における重要な機会と将来の方向性を示しています。

* AIによる診断の革新: AI強化型分光法とイメージングワークフローは、分析時間の短縮と精度の向上に貢献し、非侵襲的血糖値検査で98.8%の精度を達成しています。

* 生体内イメージングの進化: ナノ材料と組み合わせた光音響トモグラフィーは、頭蓋骨を介した脳血管の可視化を可能にし、リアルタイムの脳卒中モニタリングに新たな道を開いています。

* バイオセンサーの役割拡大: 機械学習と統合された表面増強ラマン技術は、単一細胞レベルでのバイオマーカー検出を実現し、個別化医療や迅速な薬剤モニタリングを推進しています。

* 非医療分野での応用拡大: 精密農業分野では、作物の健康状態や土壌栄養素のモニタリングに光学プローブが活用され、持続可能な農業ソリューションへの需要が高まっています。

* 人材育成への取り組み: 医療機関は、光学、生物学、データサイエンスの専門知識を融合させるため、大学と連携して学際的なトレーニングラボを設立し、スキルギャップの解消に努めています。

* サプライチェーンの課題: 高出力レーザーダイオードにおける希土類元素への依存は、材料不足によるシステムコスト上昇のリスクを内包しています。

調査方法と信頼性

本レポートは、一次調査(業界専門家へのインタビュー)と二次調査(公的機関データ、業界ポータル、有料アーカイブなど)を組み合わせた厳格な調査方法に基づいています。市場規模の算出と予測は、国民医療技術支出などに基づくトップダウンアプローチと、主要OEMの収益集計などに基づくボトムアップアプローチの両方による相互検証を通じて行われ、レーザーの平均販売価格(ASP)変動、がん検診率、ナノフォトニクス関連特許出願数、フォトニックチップ生産能力、R&D税制優遇措置などの主要変数が考慮されています。データ検証は多層的に実施され、レポートは年に一度更新されるため、市場の最新動向を正確に反映しています。この堅牢な方法論により、信頼性と透明性の高い市場分析が提供されています。

競合状況

市場の集中度、競合ベンチマーク、市場シェア分析を含む詳細な競合状況が提示されており、Agilent Technologies, Inc.、Canon Medical Systems Corporation、Hamamatsu Photonics KK、Olympus Corporation、Thermo Fisher Scientific Inc.など、主要な20社の企業プロファイルが掲載されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 診断におけるバイオフォトニクスの利用増加

- 4.2.2 迅速なPoC検査のためのAI対応分光法

- 4.2.3 高齢者人口の増加

- 4.2.4 バイオフォトニクスにおけるナノテクノロジーの出現

- 4.2.5 光音響トモグラフィー(PAT)の進歩

- 4.2.6 精密農業におけるバイオフォトニックセンサーの需要

- 4.3 市場の阻害要因

- 4.3.1 認識不足と熟練した人材の不足

- 4.3.2 バイオフォトニックシステムの高コスト

- 4.3.3 厳格な償還制度

- 4.3.4 レーザーダイオードの希土類供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 イメージングシステム

- 5.1.2 レーザー

- 5.1.3 光ファイバー

- 5.1.4 その他

- 5.2 技術別

- 5.2.1 インビトロ

- 5.2.2 インビボ

- 5.3 用途別

- 5.3.1 表面イメージング

- 5.3.2 内部イメージング

- 5.3.3 シースルーイメージング

- 5.3.4 顕微鏡

- 5.3.5 バイオセンサー

- 5.3.6 分析センシング

- 5.3.7 分光分子

- 5.3.8 光線療法

- 5.3.9 光コヒーレンストモグラフィー

- 5.4 用途別

- 5.4.1 テストおよびコンポーネント

- 5.4.2 医療治療

- 5.4.3 医療診断

- 5.4.4 非医療用途

- 5.5 エンドユーザー別

- 5.5.1 病院&診療所

- 5.5.2 学術&研究機関

- 5.5.3 バイオテクノロジー&製薬会社

- 5.5.4 食品品質研究所

- 5.5.5 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies, Inc.

- 6.4.2 Becton, Dickinson and Company

- 6.4.3 Bruker Corporation

- 6.4.4 Canon Medical Systems Corporation

- 6.4.5 Carl Zeiss AG

- 6.4.6 Danaher Corporation

- 6.4.7 FUJIFILM Corporation

- 6.4.8 GE Healthcare

- 6.4.9 Glenbrook Technologies, Inc.

- 6.4.10 Hamamatsu Photonics KK

- 6.4.11 IDEX Corporation

- 6.4.12 IPG Photonics Corporation

- 6.4.13 LUMICKS

- 6.4.14 Olympus Corporation

- 6.4.15 Oxford Instruments PLC

- 6.4.16 Revvity, Inc.

- 6.4.17 Thermo Fisher Scientific Inc.

- 6.4.18 Thorlabs, Inc.

- 6.4.19 Toshiba Corporation

- 6.4.20 Zenalux Biomedical Inc.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

グローバルバイオフォトニクスとは、光と生物学、医学、工学が融合した学際的な分野であり、光の特性を利用して生体内の現象を非侵襲的かつ高感度に解析、診断、治療、あるいは操作する技術体系を指します。この「グローバル」という言葉は、単に特定の地域に限定されず、世界中の研究機関、企業、医療機関が連携し、国際的な研究開発競争と市場拡大が進行している現状、そしてその成果が世界規模で共有・応用されていることを示唆しています。光が生体組織と相互作用する際の吸収、散乱、蛍光、発光といった現象を精密に捉えることで、分子レベルから細胞、組織、さらには生体全体に至るまで、その構造や機能を詳細に理解し、応用することが可能となります。

バイオフォトニクスの種類は多岐にわたります。まず、生体イメージング技術が挙げられます。これには、細胞や組織の微細構造を高解像度で観察する共焦点顕微鏡や多光子顕微鏡、生体深部の断層画像を非侵襲的に取得できる光コヒーレンストモグラフィー(OCT)、特定の分子を可視化する蛍光イメージング(GFPや量子ドットなどを用いたもの)、そして生体内の化学反応や遺伝子発現を光として捉えるバイオルミネッセンス・ケミルミネッセンスイメージングなどがあります。次に、生体物質の化学組成や状態を分析する分光分析技術があります。ラマン分光法、赤外分光法、蛍光分光法、吸収分光法などがこれに該当し、生体分子の構造変化や相互作用、疾患マーカーの検出などに利用されます。さらに、光を用いて生体を操作・治療する技術も重要です。例えば、特定の光感受性薬剤と光を組み合わせてがん細胞を破壊する光線力学療法(PDT)、レーザーを用いて組織を切除・凝固するレーザーアブレーション、神経細胞の活動を光で制御する光遺伝学(Optogenetics)、微小な粒子を光の力で操作する光ピンセットなどが開発されています。

これらの技術は、様々な分野で革新的な用途を見出しています。医療診断分野では、早期がん診断(内視鏡を用いた消化器がん、OCTを用いた皮膚がんなど)、眼科診断(OCTによる網膜疾患や緑内障の早期発見)、脳機能マッピング、病原体検出などに貢献しています。特に、非侵襲的または低侵襲的な診断が可能であるため、患者への負担を軽減し、早期発見・早期治療に繋がる点が大きな利点です。基礎研究や創薬分野では、生きた細胞内での分子動態をリアルタイムで観察したり、薬剤スクリーニング、遺伝子発現解析、神経科学におけるニューロン活動の可視化などに不可欠なツールとなっています。また、医療分野以外でも、食品の品質管理や異物検出、農作物の病害診断、さらには水質や大気中の汚染物質を検出する環境モニタリングなど、幅広い応用が期待されています。

バイオフォトニクスを支える関連技術も急速に進化しています。高出力、高安定性、波長可変性を持つレーザー技術は、イメージングや治療の精度を向上させています。光ファイバー技術は、生体深部への光の伝送を可能にし、内視鏡やカテーテルへの応用を広げています。高感度なCMOS/CCDセンサー、光電子増倍管(PMT)、単一光子アバランシェダイオード(SPAD)などの検出器技術は、微弱な光信号を捉える能力を高めています。ナノテクノロジーは、量子ドットや金ナノ粒子といったナノプローブの開発を通じて、特定の生体分子を標識し、検出感度や特異性を向上させています。また、膨大な画像データや分光データを解析するために、人工知能(AI)や機械学習が不可欠な技術となっており、診断支援や創薬プロセスの効率化に貢献しています。マイクロ流体デバイス(ラボオンチップ)との融合により、少量のサンプルで高スループットな分析が可能になり、バイオインフォマティクスは、得られた大量の生体データを統合的に解析し、新たな知見を導き出す上で重要な役割を担っています。

グローバルバイオフォトニクス市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この成長の背景には、非侵襲的・低侵襲的な診断・治療法への世界的な需要の高まり、個別化医療の進展、高齢化社会における医療費抑制の必要性、そして基礎研究における高精度な解析ツールの需要増加などがあります。特に、新興国における医療インフラの整備と医療アクセスの改善も、市場拡大の大きな要因となっています。主要な市場プレイヤーとしては、医療機器メーカー、光学機器メーカー、製薬企業、そして多くのバイオベンチャーが挙げられ、診断、イメージング、治療の各分野で激しい技術開発競争が繰り広げられています。しかし、高コストな装置、専門知識を持つ人材の不足、技術の標準化の遅れ、そして各国の規制当局による承認プロセスの複雑さなどが、市場拡大における課題として認識されています。

将来展望として、グローバルバイオフォトニクスはさらなる進化を遂げると考えられます。まず、装置の小型化・ポータブル化が進み、ウェアラブルデバイスやPOCT(Point-of-Care Testing)への応用が拡大するでしょう。これにより、医療現場だけでなく、自宅や遠隔地での診断・モニタリングが可能となり、医療アクセスの向上に貢献します。次に、複数のバイオフォトニクス技術の統合や、超音波、MRIといった他のモダリティとの複合化が進み、より多角的で高精度な情報が得られるようになります。AIとの連携はさらに強化され、診断精度の向上、治療計画の最適化、創薬プロセスの自動化と加速に不可欠な要素となるでしょう。光遺伝学の臨床応用や、光免疫療法といった新たな治療法の開発も期待されており、これまで治療が困難であった疾患に対する新たな選択肢を提供する可能性があります。深部生体イメージング技術の進化により、より深部の組織や臓器を非侵襲的に観察できるようになり、脳科学やがん研究に大きな進展をもたらすでしょう。最終的には、個別化医療の実現に大きく貢献し、患者一人ひとりに最適な診断・治療法を提供することが可能になると考えられます。一方で、光遺伝学のような生体操作技術の進展に伴う倫理的課題や、技術の普及におけるコスト、規制、人材育成といった課題に対するグローバルな協力と議論が、今後ますます重要になってくるでしょう。