バイオプラスチック包装市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

バイオプラスチック包装市場レポートは、材料タイプ(非生分解性バイオプラスチック、生分解性バイオプラスチック)、製品タイプ(硬質包装、軟質包装)、最終用途産業(食品、飲料、医薬品、パーソナルケア・化粧品、その他の最終用途産業)、流通チャネル(直接販売、間接販売)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチック包装市場の概要

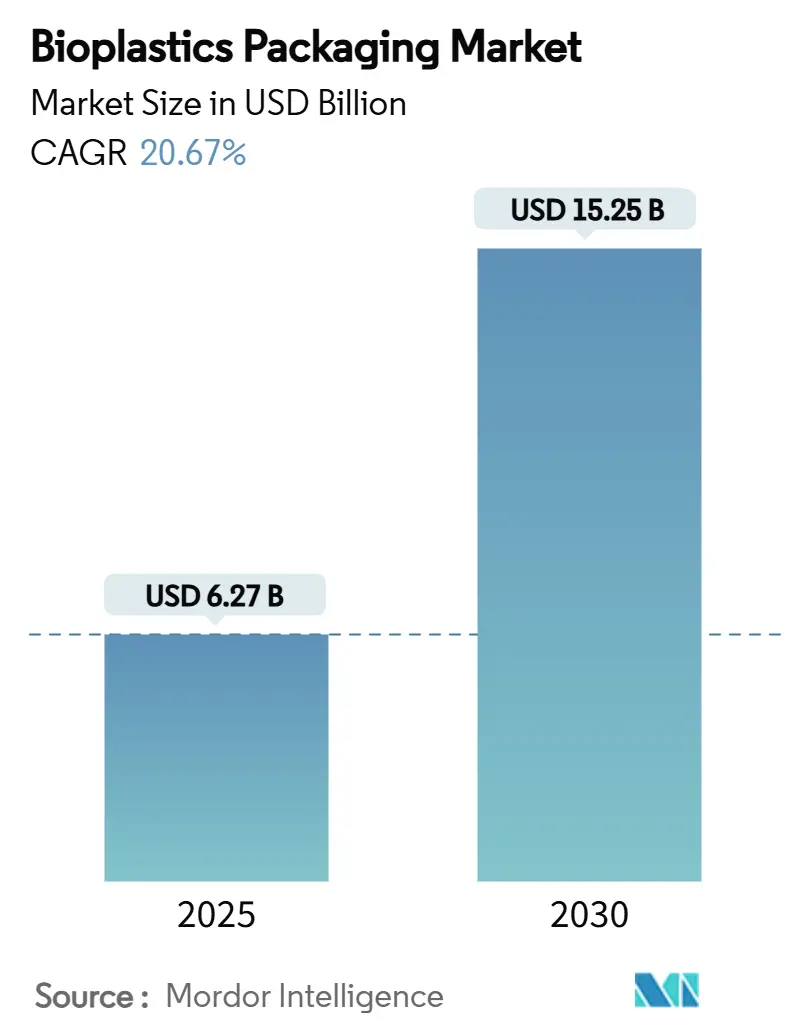

バイオプラスチック包装市場は、2025年には62.7億米ドルの評価額に達し、2030年までに152.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は20.67%と見込まれています。拡大生産者責任(EPR)料金の上昇、バイオ原料の費用対効果の高い加工、そして低炭素材料に対する消費者の選好が、バイオプラスチック包装市場におけるサプライヤーの経済性を再定義しています。

欧州連合の新しいリサイクル目標、インドのトレーサビリティ義務、中国の宅配便基準が規制のスケジュールを同期させており、アラブ首長国連邦(UAE)とタイにおけるPLA(ポリ乳酸)およびBio-PET(バイオマス由来PET)の大規模な生産能力増強が、従来の供給制約を解消しています。世界の食品サービスチェーンや高級パーソナルケアブランドは、バイオプラスチックフォーマットを主流と見なすようになり、コーティング、多層フィルム、バリア性能におけるイノベーションを加速させています。これらの複合的な要因は、包装材料の選択において、化石燃料由来ポリマーから再生可能な原料への構造的なシフトを裏付けています。

主要なレポートのポイント

* 素材タイプ別: 2024年にはBio-PETがバイオプラスチック包装市場シェアの39.43%を占めリードしましたが、PHA(ポリヒドロキシアルカノエート)は2030年までに22.38%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年には軟質包装が収益シェアの58.31%を占め、2030年までに21.61%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には食品・飲料がバイオプラスチック包装市場規模の29.62%を占めました。パーソナルケア・化粧品は2025年から2030年の間に21.02%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年には直接販売がバイオプラスチック包装市場の60.12%のシェアを獲得しましたが、間接チャネルは2030年までに21.22%の最速CAGRを記録すると予測されています。

* 地域別: 2024年には欧州が38.28%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに22.56%のCAGRで最も急速に成長する地域となるでしょう。

世界のバイオプラスチック包装市場のトレンドと洞察

促進要因

* グローバルなEPR法制によるバイオベース包装の採用促進(CAGRへの影響:+4.2%): カリフォルニア州、欧州連合、ケニアにおける義務的なEPR制度は、製品のライフサイクルコストを内部化し、従来のプラスチックから再生可能な代替品への切り替えに直接的な経済的インセンティブを生み出しています。生産者は現在、リサイクル性、コンポスト性、再生材含有量に基づいて差別化された料金に直面しており、これによりバイオプラスチック材料の費用競争力が高まっています。2025年3月から始まる報告期限の統一は、国境を越えたコンプライアンスを簡素化し、多国籍ブランドオーナーが持続可能なフォーマットを標準化することを奨励しています。リサイクル不可能な基材に罰則を課す料金調整政策は、バイオプラスチック包装市場の対象範囲をさらに拡大しています。規制のスケジュールがタイとUAEでの大規模なPLA工場の稼働と同期するにつれて、予測可能な供給と低価格が採用の勢いを強めています。

* 多国籍食品サービスチェーンによるコンポスト可能包装の需要急増(CAGRへの影響:+3.8%): 大手レストランブランドは、コンポスト可能フォーマットの試験と展開を加速させ、バイオプラスチック包装市場に新たな需要を生み出しています。マクドナルドのカップは現在50%のバイオポリマーブレンドを使用しており、スターバックスは米国数州で成形繊維製コールドカップのパイロットプログラムを拡大しています。これらの企業は調達規模を活用して単位あたりの樹脂コストを圧縮し、消費者受容性を検証しています。よりシンプルな分別、埋立料金の削減、ブランド価値の向上といった運用上の利点が、リピート購入を強化しています。彼らの迅速な採用は、コンバーターに対し、バイオプラスチックのSKU(在庫管理単位)が再工具化のボトルネックなしに従来の基材と同等の生産能力を持つことを示唆しています。

* アジア太平洋地域の政策転換によるバイオプラスチック包装への勢い(CAGRへの影響:+3.1%): 2025年7月から始まるインドのQRコードトレーサビリティ要件と、中国のGB 43352-2023標準は、重金属や特定の添加物に対するより厳格な管理を課しています。日本の竹やその他のバイオベース原料を優遇する調達義務と相まって、これらの規則は世界のバイオプラスチック包装市場に供給する地域製造クラスターを促進しています。インドのバイオプラスチックプロジェクトに対する50%の投資補助金のような政府の資本補助金は、新しいポリマー資産の回収期間を短縮します。加速する政策調和は、規制リスクを低減し、貿易の流れを支援し、多国籍コンバーターが柔軟な包装ラインを原料源に近い場所にローカライズすることを奨励しています。

* Bio-PETおよびPLAのグローバル生産拡大による採用コスト障壁の低下(CAGRへの影響:+2.9%): Sulzerのプロセス技術はEmirates Biotechの12万トン/年のPLAメガサイトを支え、NatureWorksはタイでの7.5万トン/年の増産に3.5億米ドルの資金を確保しました。Braskemはブラジルでのバイオポリマー生産を30%増加させ、東レは2025年にバイオマスベースのABSを導入する予定です。これにより生じる規模の経済は、石油由来PETとの歴史的な300~500米ドル/トンのコスト差を縮小させ、バイオプラスチック包装市場の主要な障壁を侵食する可能性があります。地理的な多様化は、輸送費の変動や地政学的な供給リスクも軽減し、ブランドオーナーに在庫管理のための多地域調達オプションを提供します。

* 高級品およびパーソナルケアブランドにおけるバイオプラスチック包装の採用増加(CAGRへの影響:+2.3%): ロレアル、エスティローダー、ユニリーバなどのブランドが持続可能な容器の再設計に10億米ドル以上を投じており、高級品およびパーソナルケアブランドにおけるバイオプラスチック包装の採用が増加しています。

* コンポストインフラへの政府投資による下流での採用加速(CAGRへの影響:+1.9%): 北米とEUにおけるコンポストインフラへの政府投資は、バイオプラスチック包装の下流での採用を加速させています。

抑制要因

* 競合するバイオ燃料需要によるバイオベース原料の慢性的な不足(CAGRへの影響:-2.8%): ブラジルでのエタノール生産記録と米国の再生可能燃料基準量の増加は、PLAおよびBio-PET生産の基礎となるトウモロコシと砂糖の価格を高騰させ、原料競争を激化させています。バイオ燃料生産者は、法制化された需要枠と税額控除のおかげで、原料確保の争奪戦で優位に立つことが多いです。NatureWorksはキャッサバやリグノセルロース経路を模索していますが、非作物原料が規模に達するまで、原料不足はバイオプラスチック包装市場にとって構造的な逆風であり続けます。

* 一貫性のない産業用コンポストインフラによる最終処理の課題(CAGRへの影響:-2.1%): 現在、米国で認定包装を受け入れているコンポスト施設は185箇所に過ぎず、多くのEU施設はEN 13432の温度基準を満たしていません。管轄区域間の一貫性の欠如は、消費者の信頼を損ない、生産者の責任を高めます。カリフォルニア州のAB 1201は2026年にコンポスト性表示を厳格化し、コンバーターに大量発売前に施設のアクセス可能性を確認することを義務付けます。同期したインフラのアップグレードがなければ、バイオプラスチック包装市場は、環境主張と実際の最終処理結果との間に認識のギャップが生じるリスクを抱えています。

* 高温用途における機能的性能の限界(CAGRへの影響:-1.6%): 高温用途における機能的性能の限界は、食品包装や産業用途に影響を与えています。

セグメント分析

* 素材タイプ別:Bio-PETの優位性とPHAのイノベーション

Bio-PETは、生産者が既存のPETリサイクルストリームを活用して迅速なドロップイン代替を実現したため、2024年にはバイオプラスチック包装市場の39.43%のシェアを占めました。このセグメントは、ISCC PLUS認証を受けたバイオマス由来PTAサプライチェーンの恩恵を受けています。コカ・コーラの1.8億ユーロに及ぶ欧州での移行は、大手購入者が樹脂プレミアムに下方圧力をかけ、バイオプラスチック包装市場の安定した拡大を支えていることを示しています。PHAは現在ニッチなシェアに過ぎませんが、統合が進み、特殊グレードが海洋分解性用途をターゲットにすることで、22.38%のCAGRで成長すると予測されています。

デンプンブレンドは、トウモロコシ、ジャガイモ、キャッサバなどの原料が価格ヘッジの柔軟性を提供するため、生分解性ポリマーの中で依然としてボリュームリーダーです。タイとUAEからのPLA生産能力は地域供給を強化し、PBAT(ポリブチレンアジペートテレフタレート)とPBS(ポリブチレンサクシネート)は、より低い加工温度で強化された靭性を必要とするフィルムで牽引力を得ています。デュアルソーシング戦略は、コンバーターを樹脂価格の変動から保護し、バイオプラスチック包装市場を価格ショックに対して回復力のあるものに保っています。

* 製品タイプ別:軟質包装のイノベーションが成長を牽引

軟質フォーマットは2024年の収益の58.31%を占め、21.61%のCAGRでリードすると予測されています。フィルム、ラップ、パウチは、PLAやBio-PEの機械的およびバリア特性とよく適合します。ネスレの1.2億スイスフランに及ぶ欧州での改修は、切り替えに必要な資本を示していますが、より高い樹脂価格を相殺する消費者受容性プレミアムも実証しています。Accredoのサトウキビベースのパウチシリーズは、調達決定を推進する炭素削減効果を強調しています。

硬質容器は、より高い熱たわみ基準のため遅れをとっていますが、多層PLA-セルロース構造は、常温ソースに適した酸素バリアレベルに近づいています。軟質から硬質用途への技術の波及は、性能差を縮小させ、より広範なバイオプラスチック包装市場内に新たな収益源を開拓しています。

* 最終用途産業別:食品部門のリーダーシップがパーソナルケアの成長を可能に

食品・飲料は、クイックサービスレストランの転換や小売店のプライベートブランドイニシアチブに支えられ、2024年には収益の29.62%を占めました。コンポスト可能な食器は、アリーナやキャンパスでの廃棄物分別を簡素化し、バイオプラスチック包装市場に大量の販売経路を追加しています。パーソナルケア・化粧品は、ロレアル、エスティローダー、ユニリーバが持続可能な容器の再設計に10億米ドル以上を投じることで、21.02%のCAGRを記録すると予測されています。

医薬品のユースケースは、制御された分解が改ざん防止と残留リスクの低減を提供する分野で出現しています。年間推定1200億ユニットを生産する高級美容ブランドは、色安定性や香料バリアの強化のための研究開発を支えるプレミアムマージンを提供し、バイオプラスチック包装市場の長期的な成長を強化しています。

* 流通チャネル別:直接販売の効率性が間接販売の成長を支援

直接販売は、コンバーターが樹脂ブレンドや加工設定を調整するために実践的な技術的ガイダンスを必要とするため、60.12%のシェアを維持しました。Amcorの4500万米ドルに及ぶグローバルパートナー研修費用は、販売されるすべてのトンに付随するコンサルティング業務の量を示しています。品質グレードが標準化されるにつれて、間接販売業者は21.22%のCAGRで規模を拡大し、二次都市でのアクセスを拡大しています。

デジタル注文プラットフォームは現在、リアルタイムのカーボンフットプリントダッシュボードを提供しており、中小ブランドは即座に削減効果をベンチマークできます。階層化された価格設定は依然として大量の直接取引を優遇していますが、合理化されたeコマースポータルは新興ブランドとのギャップを埋め、バイオプラスチック包装市場の対象範囲を広げています。

地域分析

* 欧州: 欧州は2024年にバイオプラスチック包装市場の38.28%を占める最大の地域貢献者であり続けました。これは、2030年までに普遍的なリサイクル性を義務付け、食品接触物品におけるPFAS(有機フッ素化合物)を禁止する包装・包装廃棄物規制によって推進されています。ドイツのVerpackGは2024年に21億ユーロのEPR料金を課し、ブランドオーナーは30%の料金割引を得られるバイオベースフォーマットを選択するよう促されました。南欧では生鮮食品フィルムでの迅速な採用が見られ、北欧市場はコールドチェーン仕様を満たす硬質ヨーグルトカップに焦点を当てています。

* アジア太平洋: アジア太平洋地域は、2030年までに22.56%のCAGRで最も急速に成長する地域と予測されています。インドのトレーサビリティ規則、中国のGB 43352-2023、日本の政府による生分解性代替品の調達は、政策レバーと投資刺激策を連携させています。NatureWorksとBalrampur Chini Millsは国内のコンバーターに供給し、輸送コストを削減し、為替変動に対するヘッジを行っています。農業原料への近接性は、ASEAN諸国を高需要のEU市場への戦略的輸出拠点として位置付け、この地域のバイオプラスチック包装市場規模を拡大しています。

* 北米: 北米は、カリフォルニア州、オレゴン州、コロラド州が毎年エスカレートするEPR料金スケジュールを最終決定するにつれて、堅調な勢いを示しています。マクドナルドやスターバックスでの食品サービスパイロットプログラムは、下流のコンバーター認定を加速させています。コンポスト施設の建設に対する7500万米ドルの連邦補助金は、沿岸都市を超えたバイオプラスチック包装市場の浸透にとって重要な、差し迫ったインフラの均等化を示唆しています。カナダとメキシコは、国境を越えたサプライチェーンを保護するためにラベリングを調和させ、統合されたブランド展開のための規制の明確性を確保しています。

競合状況

競争環境は中程度に断片化されています。世界の主要包装メーカーは、既存のラインに再生可能な基材を統合する一方で、専門のバイオプラスチックスタートアップは特性のブレークスルーを追求しています。Amcorは、中間目標であるポストコンシューマー樹脂の10%以上調達を達成し、既存企業がいかに規模を持続可能性のマイルストーンに転換するかを示しました。NovolexによるPactiv Evergreenの67億米ドルでの買収は、チャネルの幅を39,000のSKUに拡大し、統合された企業に小売業者との強力な交渉力を与えています。

技術提携が戦略を支配しています。AmcorとBloom Biorenewablesの提携は、植物廃棄物化学をPET供給に注入し、東レと出光興産はバイオマスABSで協力して砂糖原料からの多様化を図っています。特許出願は2024年に847件に増加し、その34%がバリア改善に焦点を当てています。ベンチャー資金は、コンポストを加速する酵素や重合エネルギーを30%削減する触媒に集中しており、バイオプラスチック包装市場全体で将来的なコストの劇的な変化を示唆しています。

2025年以降の規制遵守期限は、新規工場の発表にもかかわらず、短期的なスポット供給を逼迫させるため、生産能力の事前予約を促しています。その結果、仕様通りの樹脂を保証し、ライフサイクルデータを提供するサプライヤーが複数年契約を獲得しています。バイオプラスチック包装市場がニッチから主流へと移行する中で、原料への後方統合や回収サービスへの前方統合が可能な市場参加者は、防御可能な優位性を確立しています。

バイオプラスチック包装業界のリーダー

* BASF SE (Badische Anilin- und Soda-Fabrik)

* TAGHLEEF INDUSTRIES GROUP

* Mitsubishi Chemical Corporation

* Alpagro Packaging

* Amcor Plc

最近の業界動向

* 2025年4月: NovolexはPactiv Evergreenの67億米ドルでの買収を完了し、多様な持続可能な包装のリーダー企業を創出しました。

* 2025年3月: Emirates Biotechは、Sulzerの技術を用いてUAEに12万トン/年のPLA施設を着工しました。

* 2025年2月: NatureWorksは、タイのIngeo PLA工場向けに3.5億米ドルの資金を確保しました。

* 2025年1月: Braskemはバイオポリマー生産を30%拡張し、ブラジルで6万トン/年の生産能力を追加しました。

バイオプラスチック包装市場に関する本レポートは、市場の現状、成長要因、課題、将来の展望を包括的に分析しています。

市場の定義と範囲

バイオプラスチックは、コーンスターチやポリ乳酸(PLA)などの有機資源から製造され、従来のプラスチックに比べて容易に分解される特性を持つため、包装業界での採用が拡大しています。本レポートでは、素材タイプ(非生分解性バイオプラスチック:Bio-PET、Bio-PE、その他。生分解性バイオプラスチック:デンプンブレンド、PLA、PBAT、PBS、PHA、その他)、製品タイプ(硬質包装:ボトル、ジャー、トレイ、容器など。軟質包装:フィルム、ラップ、パウチ、バッグなど)、最終用途産業(食品、飲料、医薬品、パーソナルケア・化粧品、その他)、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析し、その規模と成長予測を提示しています。

市場の成長要因

市場の成長を牽引する主な要因は多岐にわたります。まず、拡大生産者責任(EPR)法制の世界的導入が、バイオベース包装の採用を促進しています。次に、多国籍食品サービスチェーンが堆肥化可能な包装を積極的に導入していることで、バイオプラスチック包装の需要が急増しています。アジア太平洋地域における政策転換も市場に勢いを与え、グローバルなBio-PETおよびPLA生産の拡大は、採用のコスト障壁を低下させています。さらに、高級ブランドやパーソナルケアブランドの間でバイオプラスチック包装の採用が増加しており、政府による堆肥化インフラへの投資も、下流での採用を加速させています。

市場の阻害要因

一方で、市場の成長を阻害するいくつかの課題も存在します。最も大きな課題の一つは、バイオ燃料需要との競合により、バイオベース原料が慢性的に不足していることです。また、工業用堆肥化インフラが地域によって不十分であるため、製品の「使用済み後の処理」に関する主張が困難になっています。高温用途における機能的性能の限界も、一部のアプリケーションでの採用を妨げています。

市場規模と予測

バイオプラスチック包装市場は、2025年には62.7億米ドルに達し、2030年には152.5億米ドルまで成長すると予測されています。地域別では、欧州が2024年に38.28%の市場シェアを占め、EUの厳格なリサイクルおよび含有量に関する義務が市場を牽引しています。素材タイプ別では、既存のPETリサイクルインフラとの互換性からBio-PETが39.43%のシェアで優位に立っています。製品タイプ別では、軟質包装が最も速い成長を示しており、PLAおよびBio-PE素材の特性がクイックサービスやEコマース用途に適していることから、2030年までに年平均成長率(CAGR)21.61%で成長すると見込まれています。なお、最大の阻害要因であるバイオ燃料との原料競合は、予測されるCAGRから2.8パーセンテージポイントを差し引く影響があると分析されています。

その他の分析項目

本レポートでは、上記に加え、サプライチェーン分析、バイオプラスチックのイノベーション、業界エコシステム分析、業界標準と規制、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析しています。競争環境については、市場集中度、戦略的動向、市場シェア分析、BIO PACKAGING FILMS、Amcor Plcなど多数の主要企業のプロファイルが提供されています。また、市場の機会と将来展望として、未開拓市場や満たされていないニーズの評価も行われています。

このレポートは、バイオプラスチック包装市場の動向を理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオベース包装の採用を推進するグローバルなEPR法制

- 4.2.2 多国籍食品サービスチェーンが堆肥化可能な包装を採用するにつれて、バイオプラスチック包装の需要が急増

- 4.2.3 アジア太平洋地域の政策転換がバイオプラスチック包装の勢いを創出

- 4.2.4 世界的なバイオPETおよびPLA生産の拡大が採用のコスト障壁を低下させている

- 4.2.5 高級ブランドおよびパーソナルケアブランドにおけるバイオプラスチック包装の採用増加

- 4.2.6 堆肥化インフラへの政府投資が下流での採用を加速

-

4.3 市場の阻害要因

- 4.3.1 競合するバイオ燃料需要によるバイオベース原料の慢性的な不足

- 4.3.2 一貫性のない産業用堆肥化インフラが製品寿命後の主張を妨げる

- 4.3.3 高温用途における機能性能の制限

- 4.4 サプライチェーン分析

- 4.5 バイオプラスチックの革新

- 4.6 産業エコシステム分析

- 4.7 バイオプラスチック – 生産状況

- 4.8 業界標準と規制

-

4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 非生分解性バイオプラスチック

- 5.1.1.1 バイオPET

- 5.1.1.2 バイオPE

- 5.1.1.3 その他の非生分解性バイオプラスチック

- 5.1.2 生分解性バイオプラスチック

- 5.1.2.1 デンプンブレンド

- 5.1.2.2 ポリ乳酸 (PLA)

- 5.1.2.3 ポリ(ブチレンアジペート-コ-テレフタレート) (PBAT)

- 5.1.2.4 ポリブチレンサクシネート (PBS)

- 5.1.2.5 ポリヒドロキシアルカノエート (PHA)

- 5.1.2.6 その他の生分解性バイオプラスチック

-

5.2 製品タイプ別

- 5.2.1 硬質包装

- 5.2.1.1 ボトルとジャー

- 5.2.1.2 トレイと容器

- 5.2.1.3 その他の硬質包装

- 5.2.2 軟質包装

- 5.2.2.1 フィルムとラップ

- 5.2.2.2 パウチとバッグ

- 5.2.2.3 その他の軟質包装

-

5.3 最終用途産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品

- 5.3.4 パーソナルケアと化粧品

- 5.3.5 その他の最終用途産業

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BIO PACKAGING FILMS

- 6.4.2 Folietec Kunststoffwerk AG

- 6.4.3 HUBEI HYF PACKAGING CO., LTD.

- 6.4.4 BIO FUTURA B.V.

- 6.4.5 PLABOTTLES.EU (GLOBAL SOLUTIONS B.V.)

- 6.4.6 FKUR KUNSTSTOFF GMBH

- 6.4.7 PACTIV EVERGREEN INC.

- 6.4.8 POUCH ME

- 6.4.9 GS-Company

- 6.4.10 GracePack

- 6.4.11 NaKu eU

- 6.4.12 Easy Green Eco Packaging Co., Ltd

- 6.4.13 Amcor Plc

- 6.4.14 PLAMFG

- 6.4.15 COMPAC SRL

- 6.4.16 Jarsking Group

- 6.4.17 Zhejiang Sanle Plastic Co.,Ltd

- 6.4.18 Shanghai COPAK Industry Co., LTD,

- 6.4.19 Greendot Biopak Pvt. Ltd.

- 6.4.20 Biogreen Biotech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチック包装とは、従来の石油由来プラスチックに代わり、環境負荷の低減を目指して開発された包装材料の総称でございます。これは大きく分けて二つの概念を含みます。一つは、植物などの再生可能なバイオマス資源を原料とする「バイオマスプラスチック」であり、もう一つは、微生物の働きによって最終的に水と二酸化炭素に分解される「生分解性プラスチック」でございます。両方の特性を併せ持つものもあれば、片方の特性のみを持つものも存在します。この包装材料は、地球温暖化の原因となる温室効果ガスの排出量削減や、海洋プラスチック問題の解決に貢献する可能性を秘めているため、近年その重要性が高まっております。

バイオプラスチック包装に使用される材料には様々な種類がございます。バイオマスプラスチックの代表例としては、サトウキビやトウモロコシなどを原料とするバイオポリエチレン(バイオPE)やバイオポリエチレンテレフタレート(バイオPET)が挙げられます。これらは化学構造が石油由来のPEやPETと同じであるため、既存のリサイクルシステムで処理しやすいという利点があります。また、ポリ乳酸(PLA)はトウモロコシやジャガイモのデンプンを原料とし、生分解性も併せ持つ代表的なバイオプラスチックです。その他、ポリヒドロキシアルカノエート(PHA)は微生物が生成するポリエステルで、高い生分解性を持つことが特徴です。生分解性プラスチックには、PLAやPHAの他に、石油由来でありながら生分解性を持つポリブチレンサクシネート(PBS)やポリブチレンアジペートテレフタレート(PBAT)などもございます。これらの材料は、それぞれ異なる特性(耐熱性、バリア性、柔軟性など)を持ち、用途に応じて使い分けられております。

バイオプラスチック包装の用途は多岐にわたります。最も普及が進んでいるのは食品包装分野で、飲料ボトル、食品トレイ、レジ袋、使い捨て食器などに利用されております。特に、PLAは透明性や剛性に優れるため、サラダ容器や卵パック、ヨーグルトカップなどによく用いられます。また、生分解性プラスチックは、土壌中で分解される特性を活かし、農業用マルチフィルムやゴミ袋、堆肥化可能な食品廃棄物用袋などにも活用されております。化粧品や日用品の分野では、シャンプーボトルや化粧水容器、チューブなどにバイオPEやバイオPETが採用され、企業の環境配慮への姿勢を示すブランディングにも貢献しております。さらに、緩衝材や工業用部品の包装など、幅広い産業分野での導入が進んでおり、今後もその適用範囲は拡大していくと見込まれております。

関連技術としては、まず原料の持続可能な調達が挙げられます。食料競合を避けるため、非食料系バイオマス(木材チップ、藻類、農業残渣など)からのプラスチック製造技術の開発が進められております。製造技術においては、既存のプラスチック成形設備を流用できるものが多く、射出成形、ブロー成形、フィルム成形など、様々な加工法が適用可能です。また、バイオプラスチックの機能性を向上させるための技術も重要です。例えば、バリア性を高めるための多層フィルム技術や、耐熱性、強度を改善するための改質技術などが研究開発されております。使用後の処理に関しては、マテリアルリサイクル、ケミカルリサイクル、そしてコンポスト化(堆肥化)といった技術が挙げられます。特に生分解性プラスチックの場合、適切な条件下でのコンポスト化が重要であり、産業用コンポスト施設や家庭用コンポストの普及、そして消費者の正しい分別意識の向上が不可欠でございます。これらの技術と並行して、バイオマス度や生分解性を保証する認証制度の整備も進められております。

市場背景には、地球規模での環境問題への意識の高まりが強く影響しております。海洋プラスチック汚染、気候変動、資源枯渇といった問題に対し、国際社会全体で持続可能な社会の実現が求められており、プラスチックごみ削減やCO2排出量削減に貢献するバイオプラスチック包装への期待が高まっております。各国・地域では、使い捨てプラスチックの規制強化やリサイクル義務化など、法規制による後押しも進んでおります。企業側も、SDGs(持続可能な開発目標)への貢献やCSR(企業の社会的責任)の観点から、環境配慮型製品への転換を加速させており、サプライチェーン全体での環境負荷低減を目指しております。また、消費者の環境意識も向上しており、エシカル消費やサステナブルな製品を選ぶ傾向が強まっていることも、バイオプラスチック包装市場の成長を後押しする要因となっております。技術革新による生産効率の向上やコスト低減も、市場拡大の重要な要素でございます。

将来展望として、バイオプラスチック包装市場は今後も高い成長率を維持すると予測されております。特にアジア太平洋地域を中心に需要が拡大し、多様な用途への展開が進むでしょう。技術革新はさらに加速し、現在課題となっているバリア性や耐熱性、耐久性といった機能性の向上が期待されます。また、食料競合を避けるための非食料系バイオマス原料(藻類、セルロースナノファイバー、農業残渣など)からのプラスチック製造技術が確立され、より持続可能なサプライチェーンが構築されるでしょう。一方で、課題も残されております。石油由来プラスチックとのコスト競争力、回収・リサイクル・コンポスト化といった使用済み製品の適切な処理インフラの整備、そして消費者の正しい理解と分別行動の促進が重要でございます。また、「グリーンウォッシュ」と呼ばれる見せかけの環境配慮を避けるため、製品のライフサイクルアセスメント(LCA)に基づいた客観的な評価と透明性の確保が求められます。これらの課題を克服し、技術とインフラ、そして社会全体の意識が連携することで、バイオプラスチック包装は持続可能な社会の実現に向けた重要な選択肢の一つとして、その役割をさらに拡大していくことでしょう。