バイオポリマーコーティング板紙の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオポリマーコーティング板紙市場レポートは、ポリマーコーティングの種類(ポリ乳酸、ポリヒドロキシアルカノエート、澱粉系およびデキストリン、バイオベースワックスおよびオイルなど)、板紙グレード(FBB(折り畳みカートン用板紙)、食品サービス用板紙など)、最終用途産業(食品・飲料小売包装など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

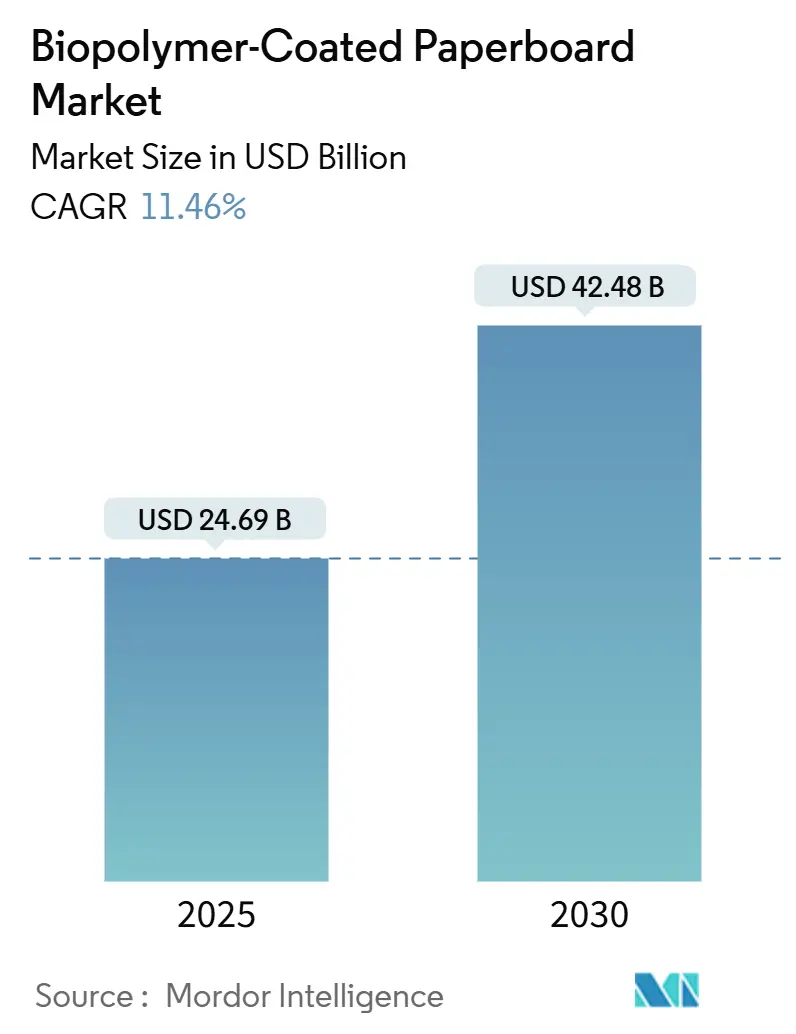

バイオポリマーコーティング紙器市場は、2025年には246.9億米ドル、2030年には424.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.46%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、使い捨てプラスチックに対する規制強化、ブランドの持続可能性への要求の高まり、そしてバイオベースバリア技術の成熟によって推進されています。ポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)の生産能力への堅調な投資は、原材料コストを削減し、供給リスクを軽減することで、食品サービス、飲料、パーソナルケア包装における適用範囲を拡大しています。ブランドは製品ライフサイクルの透明性を求めており、これによりコンバーターは既存の繊維回収システムを妨げずにリサイクル要件を満たすコーティングを優先するようになっています。高速水性分散ラインなどの設備アップグレードにより、既存の工場がインフラを交換するのではなく改修できるようになり、設備投資の回収期間が短縮されています。また、この市場は、縁石回収システムと互換性のある繊維ベースの断熱ソリューションを必要とするEコマースのコールドチェーン拡大からも恩恵を受けています。

主要なレポートのポイント

* ポリマーコーティングタイプ別では、PHAセグメントが最も急速に成長すると予測されています。

* 地域別では、ヨーロッパが最大の市場シェアを占めており、北米とアジア太平洋地域がそれに続きます。

* 最終用途別では、食品サービスおよび飲料包装が最大のセグメントであり、パーソナルケアおよび家庭用品包装が急速に成長しています。

* 主要な市場プレーヤーは、持続可能なソリューションへの需要の高まりに対応するため、研究開発と生産能力の拡大に注力しています。

このレポートは、世界のバイオポリマーコーティング紙板市場に関する詳細な分析を提供しています。市場の前提条件、定義、および調査範囲を明確にするとともに、綿密な調査方法に基づいた市場の全体像を提示しています。

エグゼクティブサマリー

世界のバイオポリマーコーティング紙板市場は、2030年まで年平均成長率(CAGR)11.46%で急速な成長を遂げると予測されています。この成長は、使い捨てプラスチックに関する法規制の加速、ブランドオーナーによるESG(環境・社会・ガバナンス)およびリサイクル性への要求の高まり、水性分散コーティングラインにおける急速な技術進歩、PLA(ポリ乳酸)/PHA(ポリヒドロキシアルカノエート)バイオ精製能力の増加によるコスト低下など、複数の要因によって牽引されています。また、Eコマースにおけるコールドチェーン向け繊維ベース断熱包装のニーズや、小売業者によるカップストック回収プログラムの推進も市場拡大に貢献しています。

市場の動向と推進要因

市場の主要な推進要因としては、使い捨てプラスチックに対する世界的な規制強化、リサイクル性を重視するブランドオーナーのESG戦略、水性分散コーティング技術の進歩が挙げられます。特に水性分散コーティングラインの技術革新により、製紙工場は高速でバイオコーティングを適用できるようになり、VOC排出量とエネルギー使用量の削減、総生産コストの低減、ひいては幅広い採用が可能になっています。さらに、新しいPLA/PHAバイオ精製能力の拡大がコスト低下をもたらし、市場の成長を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。PE(ポリエチレン)コーティング紙板と比較した価格プレミアム、工業用堆肥化インフラの不足、乳酸やPHAの原料供給の不安定性、高脂肪食品に対するバリア性能のギャップが承認を妨げている点などが主な課題として挙げられます。

市場規模と成長予測(価値)

市場は、ポリマーコーティングタイプ、紙板グレード、最終用途産業、および地域別に詳細に分析されています。

* ポリマーコーティングタイプ別: ポリ乳酸(PLA)は、成熟した規制承認と確立されたサプライチェーンにより、2024年の収益の42.56%を占め、現在市場をリードしています。しかし、ポリヒドロキシアルカノエート(PHA)は年平均成長率13.23%と、PLAよりも速い成長を示しています。その他、デンプンベースおよびデキストリン、バイオベースワックスおよびオイル、セルロース/ナノセルロース分散液などが含まれます。

* 紙板グレード別: 折りたたみ箱板(FBB)、食品サービス用板紙(カップストック)、ソリッドブリーチ硫酸塩(SBS)バリア板紙、段ボールライナーおよびフルーティング、液体包装用板紙などが主要なセグメントです。

* 最終用途産業別: 食品・飲料小売包装、食品サービス用使い捨て品、パーソナルケア・化粧品、ヘルスケア・医薬品、産業・電子機器などが主な用途です。

* 地域別: ヨーロッパは、包括的な包装規制、高度な堆肥化インフラ、消費者のプレミアム支払い意欲により、2024年の世界収益の33.92%を占める最大の地域市場となっています。北米、アジア太平洋、南米、中東・アフリカも重要な市場として分析されています。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。Smurfit WestRock PLC、Graphic Packaging Holding Company、Huhtamaki Oyj、Metsa Board Corporation、Sappi Ltd.、Nippon Paper Industries Co., Ltd.、Oji Holdings Corporationなど、多数のグローバル企業が競争環境を形成しています。

市場機会と将来展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されており、市場のさらなる発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチック規制の加速

- 4.2.2 ブランドオーナーのESGおよびリサイクル性への要求

- 4.2.3 水性分散コーティングラインの急速な進歩

- 4.2.4 新しいPLA/PHAバイオリファイナリー能力によるコスト低下

- 4.2.5 繊維ベースの断熱パックに対するEコマースのコールドチェーンニーズ

- 4.2.6 カップストックのリサイクルを促進する小売業者の回収プログラム

-

4.3 市場の阻害要因

- 4.3.1 PEコート板紙に対する価格プレミアム

- 4.3.2 産業用堆肥化インフラの不足

- 4.3.3 乳酸/PHAの原料供給の変動性

- 4.3.4 高脂肪食品に対するバリア性能のギャップが承認を妨げる

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 ポリマーコーティングタイプ別

- 5.1.1 ポリ乳酸 (PLA)

- 5.1.2 ポリヒドロキシアルカノエート (PHA)

- 5.1.3 デンプン系およびデキストリン

- 5.1.4 バイオベースワックスおよびオイル

- 5.1.5 セルロース / ナノセルロース分散液

-

5.2 ボードグレード別

- 5.2.1 折り畳み箱板紙 (FBB)

- 5.2.2 食品サービス用板紙 (カップストック)

- 5.2.3 晒しクラフトパルプ (SBS) バリアボード

- 5.2.4 段ボールライナーおよび中芯

- 5.2.5 液体包装用板紙

-

5.3 最終用途産業別

- 5.3.1 食品・飲料小売包装

- 5.3.2 食品サービス用使い捨て品

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 産業用および電子機器

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 インドネシア

- 5.4.4.6 オーストラリアおよびニュージーランド

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 スマーフィット・ウェストロックPLC

- 6.4.2 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.3 フータマキ Oyj

- 6.4.4 メッツァボード・コーポレーション

- 6.4.5 サッピ Ltd.

- 6.4.6 カスケーズ・ソノコ Inc.

- 6.4.7 ソレニス LLC

- 6.4.8 UPM スペシャリティペーパーズ

- 6.4.9 イーストマン・ケミカル Co.

- 6.4.10 ビレルード AB

- 6.4.11 ストラ・エンソ Oyj

- 6.4.12 モンディ PLC

- 6.4.13 インターナショナル・ペーパー・カンパニー

- 6.4.14 日本製紙株式会社

- 6.4.15 コトカミルズ Oy

- 6.4.16 クラビン S.A.

- 6.4.17 王子ホールディングス株式会社

- 6.4.18 アジア・パルプ・アンド・ペーパー (APP) シナール・マス

- 6.4.19 ピクセル・スペシャリティ・ソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオポリマーコーティング板紙は、持続可能な社会の実現に向けた重要な素材として注目を集めております。これは、従来の石油由来プラスチックに代わり、生物由来のポリマーを板紙の表面に塗布することで、特定の機能性を付与した複合材料を指します。具体的には、板紙が本来持つ優れた印刷適性や成形性、リサイクル性を維持しつつ、バイオポリマー層によって耐水性、耐油性、ガスバリア性、ヒートシール性といった機能が強化されます。これにより、食品包装や飲料容器など、幅広い用途での利用が可能となります。環境負荷の低減、特にプラスチックごみ問題やマイクロプラスチック汚染への対策として、その開発と普及が加速している状況でございます。

このバイオポリマーコーティング板紙に使用されるバイオポリマーには、様々な種類がございます。代表的なものとしては、トウモロコシやサトウキビなどの植物由来の糖を原料とするポリ乳酸(PLA)が挙げられます。PLAは透明性や剛性に優れ、生分解性を有するため、食品容器や窓付き包装などに広く利用されております。また、微生物によって生産されるポリヒドロキシアルカノエート(PHA)も注目されており、柔軟性やバリア性に優れ、海洋生分解性も期待されています。その他にも、デンプンを主成分とするデンプン系ポリマーは、比較的安価で加工しやすく、生分解性を持つことから、使い捨て食器や緩衝材への応用が進んでいます。さらに、セルロースナノファイバー(CNF)やセルロース誘導体といったセルロース系素材は、高いバリア性や強度を付与できるため、薄膜コーティング材としての研究開発が進められています。これらのバイオポリマーは単独で使用されるだけでなく、複数の種類をブレンドしたり、添加剤を加えたりすることで、求められる機能性や加工性を最適化する試みも活発に行われております。コーティング方法としては、押出コーティング、カーテンコーティング、ロールコーティング、スプレーコーティングなどがあり、バイオポリマーの種類や板紙の特性、最終製品の用途に応じて最適な方法が選択されます。

バイオポリマーコーティング板紙の用途は多岐にわたります。最も一般的なのは、食品および飲料の包装分野です。例えば、牛乳パックやジュースの紙容器の内面コーティングに、従来のポリエチレンに代わる素材として採用が進んでいます。また、コーヒーカップやスープカップ、テイクアウト用の食品容器、弁当箱、トレーなど、使い捨ての食品サービス用品においても、耐水性や耐油性を付与しつつ、使用後の生分解性やコンポスト化を可能にする素材として需要が高まっています。冷凍食品の包装や、菓子、シリアル、スナックなどの乾燥食品の包装にも利用され、内容物の品質保持に貢献しています。食品以外では、化粧品や医薬品の二次包装、日用品のパッケージなど、幅広い消費財の包装材としても採用が拡大しています。さらに、農業分野では、生分解性マルチフィルムや育苗ポットなど、土壌中で分解される特性を活かした応用も期待されており、環境負荷低減に貢献する素材としてその可能性を広げています。

関連技術としては、まずバイオポリマー自体の開発と改良が挙げられます。より高性能でコスト効率の良いバイオポリマーの合成技術や、既存のバイオポリマーの物性を改善する改質技術が不可欠です。次に、板紙とバイオポリマー層との密着性を高めるための接着技術や、均一で薄いコーティング層を形成するための精密コーティング技術が重要です。特に、酸素や水蒸気、油脂に対する高いバリア性を実現するための多層コーティング技術や、ナノ材料を組み合わせた複合コーティング技術の研究も進められています。また、印刷適性も重要な要素であり、バイオポリマー層の上へのインクの定着性や、様々な印刷方式への対応が求められます。さらに、使用後の処理に関する技術も不可欠です。具体的には、工業用コンポスト施設や家庭用コンポストでの生分解性を促進する技術、あるいは板紙からバイオポリマー層を分離して板紙をリサイクルする技術など、循環型経済の実現に向けたエンドオブライフソリューションの開発が進められています。製品の環境負荷を総合的に評価するライフサイクルアセスメント(LCA)も、関連技術としてその重要性を増しています。

市場背景としては、地球規模での環境意識の高まりが最大の要因です。プラスチックごみによる海洋汚染やマイクロプラスチック問題は深刻化しており、使い捨てプラスチックの使用を規制する動きが世界中で加速しています。これに伴い、消費者からの持続可能な製品への需要が高まっており、企業は環境に配慮した素材への転換を迫られています。欧州連合(EU)の使い捨てプラスチック指令(SUPD)や、各国でのプラスチック税導入、拡大生産者責任(EPR)の強化といった規制強化も、バイオポリマーコーティング板紙への移行を後押ししています。また、多くの企業がサプライチェーン全体での環境負荷低減や、カーボンニュートラル達成に向けた目標を設定しており、再生可能資源由来の素材や生分解性素材の採用は、その目標達成に不可欠な戦略となっています。技術の進歩により、バイオポリマーの性能が向上し、コストも徐々に低下していることも、市場拡大の追い風となっています。

将来展望としては、バイオポリマーコーティング板紙のさらなる高性能化とコストダウンが期待されます。特に、より高いバリア性や耐熱性、耐久性を持つバイオポリマーの開発が進み、適用範囲が拡大していくでしょう。また、現在主流の工業用コンポストだけでなく、家庭用コンポストや土壌中、海洋中での生分解性を実現する素材の開発も加速すると考えられます。リサイクル性に関しても、板紙とバイオポリマー層の分離技術がさらに進化し、より効率的な資源循環が可能になることが期待されます。新たなバイオポリマーの種類や、既存のバイオポリマーを組み合わせた複合材料の開発も進み、多様なニーズに対応できるようになるでしょう。スマートパッケージング技術との融合も進み、鮮度保持機能やトレーサビリティ機能を持つバイオポリマーコーティング板紙が登場する可能性もございます。グローバルな規制強化と消費者意識の高まりは今後も続き、特にアジアやアフリカなどの新興国市場での普及も進むと予想されます。最終的には、バイオポリマーコーティング板紙が、持続可能な包装材の標準となることを目指し、素材メーカー、加工メーカー、ブランドオーナー、そして廃棄物処理業者といったバリューチェーン全体での連携がさらに強化されていくことでしょう。