バイオポリマー包装市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

バイオポリマー包装市場レポートは、業界を材料タイプ別(非生分解性、生分解性)、製品別(バッグ、パウチ、フィルム)、エンドユーザー別(食品・飲料、小売、その他のエンドユーザー)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオポリマー包装市場の概要

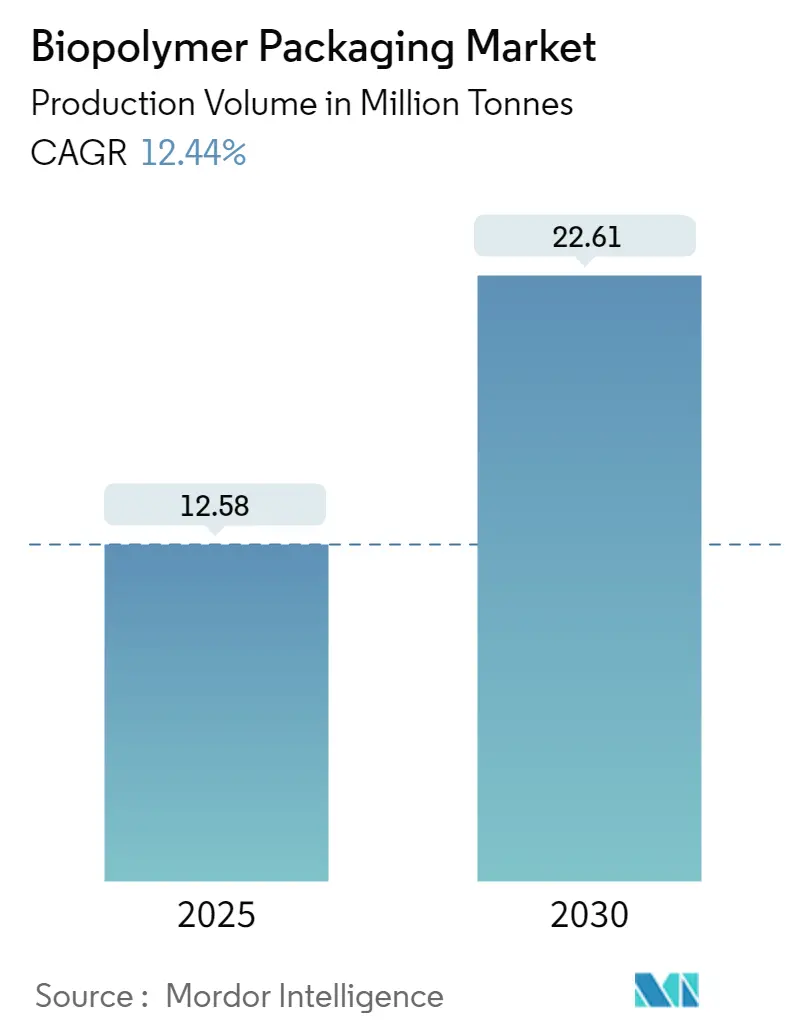

バイオポリマー包装市場は、2025年には生産量で1,258万トンに達し、2030年には2,261万トンに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.44%と見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となるでしょう。

市場分析

合成ポリマーの使用による環境問題の増加、およびプラスチック包装に対する厳しい規制の強化は、バイオポリマー包装市場の成長に大きく貢献する重要な要因となっています。様々な農業副産物が、費用対効果が高く再生可能な生分解性食品包装の原材料として利用されています。生分解性ポリマーの化学構造は、生分解性官能基に起因するエステル結合とアミド結合を特徴としています。

プラスチック袋の使用に関する規制が厳しくなるにつれて、卸売業者や小売業者は環境に優しい包装の採用を加速させています。このような持続可能な包装への傾倒は、バイオポリマー包装市場をさらに強化すると期待されています。さらに、バイオベース、生分解性、堆肥化可能なプラスチックは、化石燃料ベースの非生分解性プラスチックと比較して、より持続可能な選択肢を提供します。

バイオポリマー包装材料は、環境に優しいソリューションを提供するだけでなく、原材料の入手しやすさと手頃な価格という利点も持っています。食品および製薬業界からの需要に牽引され、バイオポリマー包装市場は堅調な成長が見込まれています。持続可能性への懸念と生分解性プラスチック包装の可能性に対応し、アジア太平洋地域(特にインド、中国、日本)およびいくつかのヨーロッパ諸国では、バイオポリマー包装の採用が加速しています。

近年、バイオコンポジットは、食品と直接接触する材料を強化するアクティブ食品包装の主要な焦点として浮上しています。これらの先進的なバイオコンポジットは、優れた機械的特性、バリア性、抗酸化性、抗菌性を誇る革新的な食品包装材料への道を開いています。

しかしながら、バイオベースの生分解性合成バイオポリマーの採用には課題も存在します。従来の石油由来の非生分解性材料よりも高コストであること、および特定の制限があるため、従来のプラスチックに対する競争力が課題となっています。結果として、バイオベースの生分解性合成バイオポリマーを従来のプラスチックの直接的な代替品として位置づけることは、依然として困難な課題です。

主要市場トレンド

食品・飲料業界が最大の最終消費者となる見込み

バイオポリマー包装市場の食品・飲料分野は、環境意識の高まり、規制要件、そして持続可能な包装への消費者の移行に牽引され、堅調な成長を遂げています。バイオポリマーは、その生分解性特性と化石燃料への依存度低下により、従来のプラスチックに代わるより環境に優しい選択肢として注目されています。

環境への優しさに加え、バイオポリマーは食品業界において、特に食肉製品の鮮度と品質を保ち、賞味期限を延ばし、食品廃棄物を削減する上で重要な役割を果たしています。これらのトレンドに対応し、世界中の政府および規制機関は持続可能な包装を推進する政策を展開しており、バイオポリマー包装市場をさらに活性化させています。

消費者が環境に優しい製品をますます重視するようになるにつれて、食品・飲料企業はこれらの嗜好に合わせるだけでなく、ブランドイメージを強化するためにもバイオポリマーに注目しています。

生鮮食品や肉類から乳製品、スナック、その他の生鮮品に至るまで、バイオポリマーは包装の主要な選択肢となりつつあります。その効果的なバリア特性は、食品を湿気、酸素、汚染物質から保護します。

OECDとFAOのデータによると、世界の食肉生産量は2016年の3億1,700万トンから2024年には3億5,075万トンに増加すると予測されています。この食肉生産量の増加は、当然ながら包装ソリューションの需要を高め、バイオポリマーは食肉包装の持続可能な選択肢として際立っています。

使い捨て用途の分野では、バイオポリマーベースのボトル、カップ、容器が、特にリサイクル性が最重要視される場所で人気を集めています。フードサービス業界もバイオポリマーを採用しており、使い捨てカトラリー、皿、テイクアウト容器などに利用しています。

アジア太平洋地域が著しい成長を遂げる見込み

アジア太平洋地域は、世界のバイオポリマーの主要な消費国および生産国として際立っています。製品の期限切れによる食品廃棄物への懸念の高まりは、同地域の企業を革新的なソリューションの探求へと駆り立てています。さらに、食品廃棄物に対処する政府規制は、持続可能な包装への移行をさらに推進し、バイオポリマー包装市場を強化しています。

インド、中国、パキスタン、インドネシアなどの人口密度の高い国々では、環境規制の強化、政府の啓発プログラム、従来のプラスチックに対する禁止措置の増加により、バイオベースプラスチックへの緩やかな移行が見られます。

国際フィットネス・ボディビルディング連盟の報告によると、世界のバイオプラスチック生産能力は2023年に202万トンに達し、アジアがこの能力の50%以上を占めています。

さらに、消費者の意識が高まり、インドのような新興経済国が環境に優しいソリューションに対して税制優遇措置を提供しているため、アジア太平洋地域への投資は増加すると予想されます。この傾向は、バイオポリマー包装市場を後押しするでしょう。

インドの産業・国内貿易振興省(DPIIT)によると、食品・飲料製造の世界的なリーダーであるインドは、2000年4月から2024年3月までに食品加工産業に約125.8億米ドルの海外直接投資(FDI)株式流入を引き付けました。この流入は、全セクターのFDI総額の1.85%を占めています。2023-24会計年度には、加工野菜が6億5,242万米ドル、その他の加工品が16億5,222万米ドル、加工果物およびジュースが9億7,093万米ドルを記録しました。

さらに、インド政府は食品加工産業省を通じて、食品加工産業への投資を強化するために積極的に取り組んでいます。政府は、包括的なPMKSYスキームを2026年3月まで延長し、460億ルピー(5億5,940万米ドル)という多額の資金を割り当てました。このような取り組みは、同地域の調査対象市場の成長を大きく牽引すると期待されます。

競争環境

バイオポリマー包装市場は半統合型であり、Mondi Group、Taghleef Industries Inc.、Clondalkin Group Holdings BV、Sonoco Products Company、Berry Plastics Group Inc.などの著名なプレーヤーが存在します。これらの企業は、消費者の需要に応じて製品ラインを継続的に強化する能力により、他のプレーヤーに対して競争優位性を保持しています。これらの企業は、競争上の地位を維持するために、研究開発活動、合併・買収、および他の企業や機関との戦略的パートナーシップに投資しています。

2023年8月、ポリヒドロキシアルカノエート(PHA)バイオポリマーの主要企業であり、韓国のCJ CheilJedangの子会社であるCJ Biomaterials Inc.は、Riman Koreaと提携しました。この提携は、CJ Biomaterialsの特許取得済みPHA技術とポリ乳酸(PLA)を融合させ、Rimanのプレミアム製品ラインであるIncellDermの包装を開発するものです。この先進的な包装は、Rimanの持続可能性へのコミットメントと共鳴するだけでなく、同ブランドのスキンケア製品における従来の化石燃料由来の包装への依存度を大幅に削減します。

最近の業界動向

* 2023年12月: Lumeneは、トール油を原料とするバイオベースプラスチック包装(容器とラベルを含む)の最新の保湿剤を発表しました。トール油はプラスチック生産の分野で重要な成分です。

* 2023年10月: Braskemは、持続可能性へのコミットメントを強化し、東京に新しいオフィスを開設し、バイオポリマー分野におけるバイオベースソリューションを拡大しました。日本で15年間確固たる地位を築いてきたこの戦略的な動きは、Braskemの環境に優しいイニシアチブへのコミットメントを強調しています。同時に、同社はブラジルとタイでの事業を拡大しており、低炭素ソリューションに対する世界的な野心を示しています。

本レポートは、バイオポリマー包装市場に関する詳細な分析を提供しています。

1. 序論と市場定義

バイオポリマーは、生体内で合成される天然ポリマーであり、モノマー単位が共有結合で連結された鎖状の分子を形成します。これらは主にポリヌクレオチド、ポリペプチド、多糖類の3つのクラスに分類されます。本調査では、これらのバイオポリマーを用いた包装市場の仮定、市場定義、および調査範囲を明確にしています。

2. エグゼクティブサマリーと市場規模

バイオポリマー包装市場は、持続可能性への関心の高まりを背景に、顕著な成長を遂げています。2024年には市場規模が1,102万トンと推定され、2025年には1,258万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)12.44%で成長し、2030年には2,261万トンに達する見込みです。

3. 市場洞察と動向

市場の魅力度は、ポーターのファイブフォース分析(買い手/消費者の交渉力、供給者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて評価されています。

市場の成長を牽引する主な要因としては、バイオベース包装に対する政府規制の強化と、人々の健康および環境に優しい製品への意識の高まりが挙げられます。一方で、バイオベース材料の性能に関する課題や、バイオ包装材料の高コストが市場の成長を抑制する要因となっています。

4. 市場セグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 材料タイプ別:

* 非生分解性: PET、PA、PTT、その他の非生分解性材料が含まれます。

* 生分解性: PLA、デンプンブレンド、PBAT、その他の生分解性材料が含まれます。

* 製品別:

* バッグ、パウチ、フィルムなどが主要な製品タイプです。

* エンドユーザー別:

* 食品・飲料、小売、ヘルスケア、パーソナルケア/ホームケアといった分野で広く利用されています。

* 地域別:

* 北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン)、アジア(中国、日本、インド)、オーストラリア・ニュージーランド、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ)、中東・アフリカ(サウジアラビア、南アフリカ、エジプト)にわたる地理的分析が行われています。最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合して調査されます。

5. 地域別市場分析

2025年には北米がバイオポリマー包装市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となるでしょう。

6. 競争環境

市場には、Mondi Group、Taghleef Industries Inc.、Clondalkin Group Holdings BV、Sonoco Products Company、Berry Plastics Group Inc.、Constantia Flexibles Group GmbH、Sealed Air Corporation、Tetra Pak International SA、United Biopolymers SA、Amcor PLC、NatureWorks LLC、CJ Biomaterials Inc.などの主要企業が参入しており、競争が活発に行われています。レポートではこれらの企業のプロファイルも提供されています。

7. その他の分析

本レポートには、投資分析、市場機会、および将来のトレンドに関するセクションも含まれており、市場の全体像と将来性に関する深い洞察を提供しています。

このレポートは、バイオポリマー包装市場の現状、成長要因、課題、および将来の展望を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手/消費者の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 バイオベース包装に対する政府規制の強化

- 5.1.2 人間の幸福と環境に優しい製品への意識の高まり

-

5.2 市場の阻害要因

- 5.2.1 バイオベース材料の性能問題

- 5.2.2 バイオ包装材料の高コスト

6. 市場セグメンテーション

-

6.1 材料タイプ別

- 6.1.1 非生分解性

- 6.1.1.1 PET

- 6.1.1.2 PA

- 6.1.1.3 PTT

- 6.1.1.4 その他の非生分解性材料

- 6.1.2 生分解性

- 6.1.2.1 PLA

- 6.1.2.2 デンプンブレンド

- 6.1.2.3 PBAT

- 6.1.2.4 その他の生分解性材料

-

6.2 製品別

- 6.2.1 バッグ

- 6.2.2 パウチ

- 6.2.3 フィルム

-

6.3 エンドユーザー別

- 6.3.1 食品・飲料

- 6.3.2 小売

- 6.3.3 その他のエンドユーザー

-

6.4 地域別*

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.2 ヨーロッパ

- 6.4.2.1 イギリス

- 6.4.2.2 ドイツ

- 6.4.2.3 フランス

- 6.4.2.4 イタリア

- 6.4.2.5 スペイン

- 6.4.3 アジア

- 6.4.3.1 中国

- 6.4.3.2 日本

- 6.4.3.3 インド

- 6.4.4 オーストラリア・ニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.5.1 ブラジル

- 6.4.5.2 アルゼンチン

- 6.4.5.3 メキシコ

- 6.4.6 中東・アフリカ

- 6.4.6.1 サウジアラビア

- 6.4.6.2 南アフリカ

- 6.4.6.3 エジプト

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 モンディ・グループ

- 7.1.2 タグリーフ・インダストリーズ社

- 7.1.3 クロンダルキン・グループ・ホールディングスBV

- 7.1.4 ソノコ・プロダクツ・カンパニー

- 7.1.5 ベリー・プラスチックス・グループ社

- 7.1.6 コンスタンティア・フレキシブルズ・グループGmbH

- 7.1.7 シールドエア・コーポレーション

- 7.1.8 テトラパック・インターナショナルSA

- 7.1.9 ユナイテッド・バイオポリマーズSA

- 7.1.10 アムコアPLC

- 7.1.11 ネイチャーワークスLLC

- 7.1.12 CJバイオマテリアルズ社

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオポリマー包装とは、再生可能なバイオマス資源から製造されるポリマー(バイオポリマー)を主原料とした包装材料全般を指します。従来の石油由来プラスチックに代わる持続可能な選択肢として注目されており、地球環境への負荷軽減、化石資源への依存度低減、そして廃棄物問題の解決に貢献することが期待されています。具体的には、植物由来の糖やデンプン、セルロース、微生物が生産する物質などを原料とし、生分解性やコンポスト化可能性を持つもの、あるいは生分解性を持たなくとも原料が再生可能であるものなど、幅広い特性を持つ材料が含まれます。

バイオポリマー包装の主な種類は多岐にわたります。まず、生分解性を持つバイオポリマーとしては、ポリ乳酸(PLA)が最も広く普及しています。トウモロコシやサトウキビなどの植物由来の糖を乳酸発酵させ、それを重合して作られます。透明性や剛性に優れ、食品容器やフィルムなどに利用されます。次に、ポリヒドロキシアルカノエート(PHA)は、微生物が体内に蓄積するポリエステルで、土壌や海洋などの様々な環境下で生分解される特性を持ちます。また、デンプンを主成分とするデンプン系プラスチックや、セルロースを化学修飾したセルロースアセテート、天然のセルロースをそのまま利用したセロハンなども古くから利用されています。さらに、ポリブチレンサクシネート(PBS)やポリブチレンアジペートテレフタレート(PBAT)といった生分解性ポリエステルも、柔軟性や加工性を向上させるために他のバイオポリマーとブレンドして使用されることがあります。一方、生分解性を持たないものの、原料がバイオマス由来である「バイオマスプラスチック」もバイオポリマー包装に含まれます。代表的なものに、サトウキビ由来のエタノールを原料とするバイオポリエチレン(Bio-PE)や、植物由来のモノマーを一部使用するバイオポリエチレンテレフタレート(Bio-PET)があります。これらは化学構造が石油由来のものと同一であるため、既存のリサイクルシステムを利用できる利点があります。

これらのバイオポリマー包装は、様々な分野で活用されています。食品包装分野では、生鮮食品のトレイ、惣菜容器、飲料ボトル、菓子袋、レジ袋、使い捨て食器などに利用が広がっています。特に、PLAは透明性と剛性から、サラダ容器や卵パックなどに適しています。PHAは、その生分解性から、土壌に還る農業用マルチフィルムや、海洋環境での分解が期待される漁網などへの応用も研究されています。また、化粧品や日用品の容器、家電製品の緩衝材、衣料品の包装、医療分野での使い捨て製品など、幅広い消費財の包装材としても採用が進んでいます。バイオマスプラスチックであるBio-PEやBio-PETは、既存のPETボトルやポリエチレン容器と置き換える形で、飲料メーカーや日用品メーカーで導入が進んでいます。

バイオポリマー包装の普及を支える関連技術も進化を続けています。まず、ポリマーの製造技術では、発酵プロセスの効率化や、多様なバイオマス原料(非食性バイオマス、藻類、CO2など)からの製造技術開発が進んでいます。包装材料としての性能向上も重要であり、特にガスバリア性や耐水性、耐熱性といった機能面での課題を克服するため、多層構造化技術、無機物や天然素材(ナノセルロースなど)との複合化技術、表面コーティング技術などが研究されています。また、従来のプラスチック加工技術(射出成形、押出成形、ブロー成形など)をバイオポリマーに適用するための最適化や、新しい加工技術の開発も進められています。さらに、使用済みバイオポリマー包装の適切な処理を可能にするため、工業用コンポスト施設の整備、家庭用コンポストの普及、そして化学リサイクルやマテリアルリサイクル技術の開発も重要な関連技術として挙げられます。

市場背景としては、世界的な環境意識の高まりが最大の推進力となっています。海洋プラスチック汚染、マイクロプラスチック問題、気候変動への懸念、そして化石資源の枯渇といった地球規模の課題に対し、持続可能な社会への転換が強く求められています。これを受け、各国政府による使い捨てプラスチック規制の強化、企業によるサステナビリティ目標の設定、そして消費者による環境配慮型製品への需要増加が、バイオポリマー包装市場の拡大を後押ししています。特に、欧州連合(EU)のプラスチック戦略や、日本のプラスチック資源循環戦略など、政策的な支援も市場成長の重要な要因です。また、技術革新によりバイオポリマーの性能が向上し、コストも徐々に低下していることも、市場拡大に寄与しています。

将来展望として、バイオポリマー包装は今後も持続的な成長が見込まれています。性能面では、バリア性や耐久性、加工性のさらなる向上が期待され、より幅広い用途での適用が可能になるでしょう。特に、食品の鮮度保持期間を延ばす高機能性バイオポリマーの開発は、食品ロス削減にも貢献すると考えられます。原料面では、食料競合を避けるため、非食性バイオマスや廃棄物、さらにはCO2を直接原料とする技術が実用化され、持続可能性が一段と高まるでしょう。コスト面でも、生産規模の拡大や技術革新により、従来のプラスチックとの価格差が縮小していくことが予想されます。また、使用後の処理に関しては、生分解性バイオポリマーのコンポスト化インフラの整備や、バイオマスプラスチックのリサイクルシステムの効率化が不可欠です。消費者への正しい情報提供と教育も重要であり、生分解性とバイオマス由来の違い、適切な廃棄方法などについて理解を深める必要があります。課題としては、依然として従来のプラスチックに比べてコストが高いこと、特定の用途における性能の限界、そして廃棄・リサイクルインフラの未整備などが挙げられますが、これらの課題を克服し、バイオポリマー包装は循環型経済の実現に向けた重要な役割を担っていくことでしょう。