バイオ保存市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

バイオプレザベーション市場レポートは、製品タイプ(バイオプレザベーション培地および機器[温度維持装置、消耗品など])、バイオ検体(ヒト組織など)、保存方法(凍結保存、ガラス化など)、アプリケーション分野(バイオバンキングなど)、エンドユーザー(バイオバンク・ジーンバンクなど)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオプリザベーション市場の概要

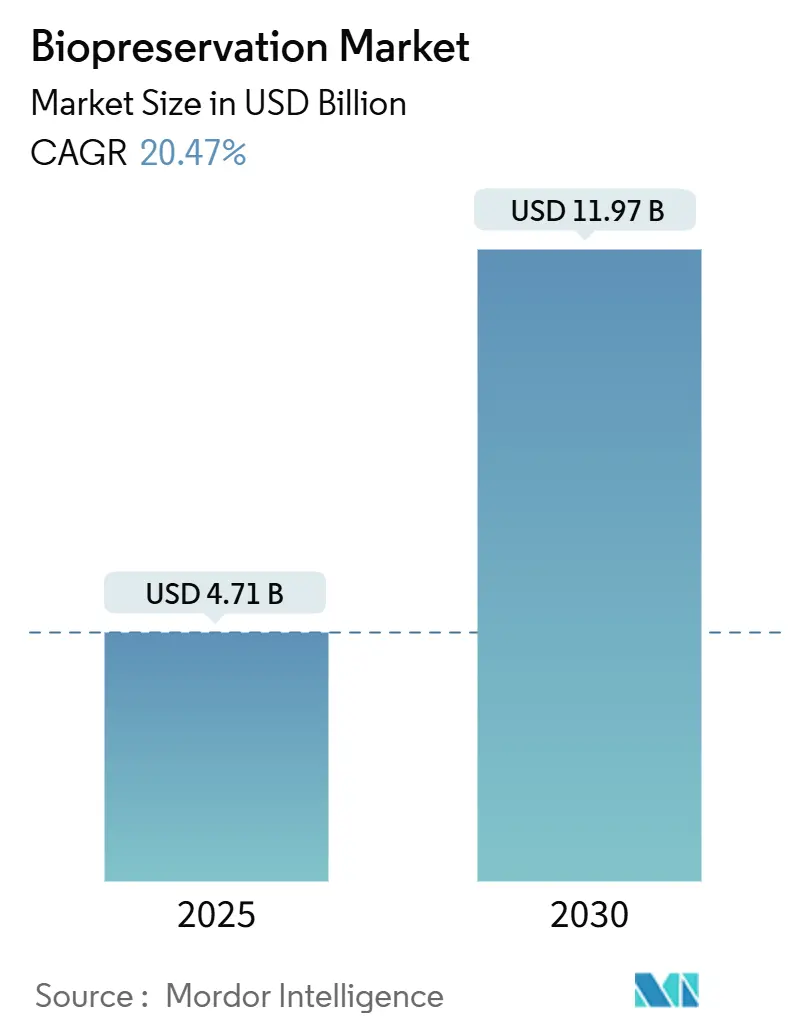

バイオプリザベーション市場は、2025年には47.1億米ドルの評価額に達し、2030年までに119.7億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)20.47%で成長する見込みです。この成長は、個別化医療の加速、先進的な生物製剤に対する規制支援の強化、ワクチン時代に培われた超低温物流の展開によって支えられています。バイオバンクの在庫の急速なデジタル化と人工知能(AI)による分析は、検体の有用性を高め、長期的なサンプル維持を促進しています。同時に、極低温ロボット工学と予測モニタリングへの投資は、信頼性を向上させ、手作業によるエラーを削減し、バイオプリザベーション市場のフットプリントをさらに拡大しています。非極低温ポリマーマトリックスから氷再結晶化阻害剤メディアに至る供給側のイノベーションは、技術的な深みを加え、研究および臨床現場全体で新たな収益源を開拓しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはバイオプリザベーションメディアが市場シェアの52.33%を占め、機器は2030年までに22.74%のCAGRで成長すると予測されています。

* バイオ検体別: 2024年にはヒト組織が収益シェアの29.45%を占め、幹細胞は2030年までに23.55%のCAGRで成長すると予測されています。

* 保存方法別: 2024年には凍結保存が市場規模の71.21%を占め、ガラス化は2030年までに23.17%のCAGRで拡大すると予測されています。

* アプリケーション分野別: 2024年にはバイオバンキングが市場規模の46.21%を占め、再生医療は2025年から2030年にかけて21.33%のCAGRで成長しています。

* エンドユーザー別: 2024年にはバイオバンクおよび遺伝子バンクが市場シェアの37.42%を占め、製薬会社は2030年までに22.12%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が市場の38.48%を占めて優位に立っていますが、アジア太平洋地域は2030年までに23.41%のCAGRで最も急速に成長する地域です。

グローバルバイオプリザベーション市場のトレンドと洞察

市場の促進要因

* ヘルスケアおよびライフサイエンスR&D予算の増加: 米国では企業および公的R&D予算が年間2000億ドルを超え、製薬会社は専門プロバイダーへのサンプル処理のアウトソーシングを増やしています。これにより、消耗品や機器の需要が刺激され、AIモデルや自動化された省エネ冷凍庫、クラウドベースのモニタリングの導入が促進されています。これはCAGRに+4.2%の影響を与え、グローバルに、特に北米とEUで中期的(2~4年)に影響を及ぼします。

* 個別化医療のためのバイオバンキングの拡大: 英国バイオバンクのような大規模な取り組みは、受動的な保管から動的なデータ統合プラットフォームへの移行を示しています。多様なサンプルは統一された品質管理プロトコルを必要とし、高度なメディアやガラス化装置の販売増につながっています。これはCAGRに+3.8%の影響を与え、グローバルに、特にアジア太平洋地域の主要市場で長期的に(4年以上)影響を及ぼします。

* 病院内でのサンプル保管の急速な採用: 病院や学術センターは、臨床意思決定支援のために検体にリアルタイムでアクセスできるよう、独自の超低温インフラを導入しています。エジンバラ大学の研究では、冷凍庫を-80℃から-70℃に調整することでエネルギー消費を28%削減できることが示されており、オンサイト保管の経済的魅力が高まっています。これはCAGRに+3.1%の影響を与え、北米とEUで短期的(2年以内)に影響を及ぼし、アジア太平洋地域にも波及すると見られます。

* 分散型臨床試験によるポイントオブケア保存の推進: リモート試験設計は、分散した収集サイトでのサンプル完全性の保護を義務付けています。DHL傘下のCRYOPDPのような専門宅配業者は、年間60万件以上の超低温輸送を管理しており、ポータブル冷凍庫や相変化シッパーが安定した温度を維持し、追跡データをクラウドダッシュボードに送信しています。これはCAGRに+2.9%の影響を与え、グローバルに、特に新興市場で中期的(2~4年)に影響を及ぼします。

* mRNAサプライチェーンからの超低温物流の再利用: ワクチン開発で確立された超低温物流インフラが、他の生物製剤の保存にも再利用され、市場の成長を後押ししています。これはCAGRに+2.7%の影響を与え、確立されたコールドチェーンインフラを持つグローバル市場で短期的(2年以内)に影響を及ぼします。

* 極低温ロボット工学とモニタリングへのベンチャー資金投入: 極低温ロボット工学と予測モニタリングへのベンチャー資金の投入は、システムの信頼性を高め、手作業によるエラーを減らし、市場の拡大に貢献しています。これはCAGRに+2.5%の影響を与え、北米とEUで長期的に(4年以上)影響を及ぼし、アジア太平洋地域にも拡大すると見られます。

市場の抑制要因

* 極低温機器の高い設備投資および運用コスト: 高性能冷凍庫は15,000~50,000米ドル、電気代は年間3,000~5,000米ドルかかり、小規模な機関にとっては導入と維持が困難です。これはCAGRに-2.8%の影響を与え、グローバルに、特に新興市場で短期的(2年以内)に影響を及ぼします。

* 保存中の細胞/組織生存率損失のリスク: 氷の形成や浸透圧ストレスは、解凍後の細胞回復を脅かし続けています。FDA承認メディアを使用しても間葉系幹細胞球体の研究で結果にばらつきが見られるなど、エンドユーザーの間には品質リスクに対する認識が残っています。これはCAGRに-2.1%の影響を与え、グローバルに、特に複雑な組織タイプで中期的(2~4年)に影響を及ぼします。

* 医療用液体窒素サプライチェーンの脆弱性: 医療用液体窒素のサプライチェーンは、特に遠隔地において脆弱性があり、保存プロセスに影響を与える可能性があります。これはCAGRに-1.9%の影響を与え、グローバルに、特に遠隔地で短期的(2年以内)に影響を及ぼします。

* エネルギー集約型長期保存に対するESG圧力: エネルギー集約的な長期保存に対する環境・社会・ガバナンス(ESG)の圧力が高まっており、より環境に優しい冷却技術への移行が求められています。これはCAGRに-1.7%の影響を与え、EUと北米で長期的に(4年以上)影響を及ぼし、グローバルに拡大すると見られます。

セグメント分析

* 製品タイプ別: 機器需要の急速な自動化

機器の売上は22.74%のCAGRで加速しており、ロボット工学、予測保守、クライオゲンフリー技術への移行を反映しています。機器の市場規模は2025年の17.8億米ドルから2030年には49.6億米ドルに達すると予測されています。超低温冷凍庫はIoTセンサーを搭載し、運用データを送信して予防保守を可能にしています。自動ストレージモジュールは年間数百万本のバイアルを分類、ピックアップ、再ラックすることができ、人件費を削減し、バイオ検体のトレーサビリティを向上させます。蒸気相窒素システムの進歩は、霜の蓄積を抑制し、液体窒素の消費量を削減し、安全性とESG要件の両方に対応しています。消耗品とアクセサリーは、サンプル量の増加に伴い着実な成長を示しています。独自の凍結保護剤が自動プラットフォームによって提供される正確な冷却プロファイルに最適化されるなど、統合されたメディア・ハードウェアソリューションは、顧客を囲い込み、経常収益源を強化しています。

* バイオ検体別: 幹細胞が治療的拡大を牽引

ヒト組織バンクは依然として最大の収益シェアを占めていますが、幹細胞は23.55%のCAGRで最も優れたパフォーマンスを示しています。臍帯血由来のOmisirgeの承認は、高品質な幹細胞保存の臨床的価値を裏付けています。臓器は依然として実験的に困難ですが、ラット腎臓の解凍・移植の成功は、臨床臓器リポジトリに向けた具体的な進展を示しています。DNA、血漿、その他の体液は、常温ポリマーマトリックスの恩恵を受け、コールドチェーンコストを削減し、グローバルな研究協力を拡大しています。

* 保存方法別: ガラス化がプレミアムオプションとして台頭

凍結保存が引き続き優位を占めていますが、氷を含まないガラス化の優雅さは、生殖医療、組織工学、細胞治療製造の新たなユーザーを獲得しています。一貫したガラス状の固化は、氷による損傷を排除し、解凍後の生存率を向上させ、厳格なGMPワークフローをサポートします。ガラス化技術の市場規模は、機器コストの低下とターンキーメディアキットの入手可能性により、2025年から2030年の間に2.8倍に拡大すると予測されています。低温保存は、シェアは小さいものの、重要な短距離物流と当日手術のニーズに対応しています。凍結乾燥は、タンパク質やウイルスを保存可能な形式で提供し、ワクチンプログラムにおける輸送費用を削減します。

* アプリケーション分野別: 再生医療が収益構成を加速

バイオバンキングはバイオプリザベーション市場への最大の貢献を維持しており、バイオマーカー発見のための学術機関やライフサイエンス企業に適切に注釈付けされたコホートを提供しています。一方、再生医療の21.33%のCAGRは、後期臨床試験中の数十の自家および同種細胞療法のおかげで、他のすべてのアプリケーションを上回っています。各臨床マイルストーンは、GMP認証された保管、出荷、解凍プロトコルの需要を高めています。創薬、前臨床毒性学、法医学は補完的な成長分野を構成しています。

* エンドユーザー別: 製薬・バイオテクノロジーセグメントが商業規模を促進

バイオ医薬品企業は、物流のアウトソーシングを増やし、分析制御のインソーシングを進めており、フルサービスのコールドチェーンプロバイダーとオンサイト自動化に対する複合的な需要を生み出しています。SK pharmtecoとCryoportの提携のような戦略的提携は、製造と長距離極低温輸送を結びつけ、製品の完全性を確保しています。製薬ユーザー向けのバイオプリザベーション市場規模は、2025年の13.2億米ドルから2030年には35.7億米ドルに増加すると予測されています。バイオバンクと遺伝子バンクは、オミクス研究のための集団レベルのコレクションを収容するボリュームアンカーであり続けています。病院は精密腫瘍学プログラムをサポートするためにモジュール式冷凍庫を採用し、研究機関は後に商業ツールキットに組み込まれる次世代プロトコルを開拓しています。

地域分析

* 北米: 2024年にはバイオプリザベーション市場の38.48%を占め、最大の地域シェアを維持しています。細胞・遺伝子治療の安全性に関する連邦政府のガイダンスと安定したベンチャー資金により、米国は極低温機器と専門物流のサプライチェーンの中心地となっています。カナダのコンソーシアムとメキシコの製造回廊がエコシステムを補完し、国境を越えた効率性を高め、市場アクセスを拡大しています。

* アジア太平洋: 23.41%のCAGRで明確な成長エンジンとなっています。中国のバイオ医薬品収益は2029年までに1.4兆人民元を超えると予測されており、冷凍庫、窒素発生器、モニタリングソフトウェアのインフラ注文を促進しています。日本の景気刺激策と税制優遇措置は、国内のバイオテクノロジー市場を3倍にすることを目指しており、高度なガラス化キットと自動バイオバンクモジュールの採用を加速させています。インドの契約製造業者は、生産連動型インセンティブを活用して、グローバルな監査基準に準拠したGMPコールドチェーン倉庫を建設し、保存された細胞治療薬の新たな輸出経路を開拓しています。

* ヨーロッパ: 成熟しつつも進化する地位を占めています。英国の1600万サンプル拡張は、国家バイオバンクに対する政府の継続的な支援を裏付けています。ドイツとフランスはエネルギー効率の義務化を統合し、-70℃の運用と液体窒素回収システムの導入を奨励しています。環境・社会・ガバナンス(ESG)要件は、サプライヤーに環境に優しい冷却技術を提供するよう促し、地域内のバイオプリザベーション市場において持続可能性とパフォーマンスが共に進展することを保証しています。

競合状況

市場は中程度に断片化されていますが、大手企業は統合に向けて動いています。Thermo Fisher Scientificが買収に最大500億米ドルを投資する計画は、エンドツーエンドの製品を提供し、機器、消耗品、サービス全体でシェアを確保するための競争を示しています。BioLife Solutionsは特殊メディアに注力し、細胞治療グレードの製剤におけるリーダーシップを確立するために氷再結晶化阻害剤技術を買収しました。

物流大手も参入しています。DHLグループによるCRYOPDPの買収は、年間数十万件の生物製剤輸送を扱う温度管理された宅配業務へのリーチを拡大しています。統合された輸送と保管のパッケージは、単一ベンダーの責任を求める製薬スポンサーに響いています。一方、Atelerixのような小規模なイノベーターは、短期間の輸送におけるコールドチェーンへの依存を排除するハイドロゲルプラットフォームを開発し、ニッチなアプリケーションと地域ディストリビューターとのライセンス契約を通じて差別化を図っています。

自動化、AI、ハイブリッド保存技術が競争の焦点となっています。企業は、予期せぬダウンタイムを削減し、高価値の在庫を保護する予測保守アルゴリズムを展開しています。学術センターとの共同R&Dプログラムは、臓器ガラス化や合成凍結保護剤の概念実証試験を加速させています。知的財産ポートフォリオが拡大するにつれて、ライセンス契約や合弁事業モデルがより一般的になり、最終的にバイオプリザベーション市場の所有権パターンを再構築するでしょう。

主要企業

* BioLife Solutions

* Merck KGaA

* Thermo Fisher Scientific Inc.

* Azenta US Inc.

* Cryoport Inc.

最近の業界動向

* 2025年3月: TeknovaとPluristyxは、細胞治療の生存率を高め、開発期間を短縮する統合凍結保存システム「PluriFreeze™」を発表しました。

* 2025年3月: DHLグループはCRYOPDPの買収を完了し、15カ国をカバーし、年間60万件の超低温輸送をライフサイエンス物流ネットワークに追加しました。

* 2025年1月: AzentaはUK BiocentreとBioArc Ultra自動化の設置契約を締結し、「Our Future Health」研究のために1600万サンプルの容量を拡大しました。

* 2024年12月: FDAは、四肢外傷用の初の無細胞組織工学血管であるSymvessを承認し、保存された生物学的インプラントの規制上のマイルストーンとなりました。

本レポートは、バイオプリザベーション市場に関する包括的な分析を提供しています。この市場は、細胞、組織、臓器、生体液を研究、治療、商業目的で生存可能な状態に保つために使用される、専用の冷凍庫、免疫低温貯蔵ユニット、特注の保存培地、消耗品、およびそれをサポートするラボ情報システムから生み出される世界的な収益を対象としています。一般的な医薬品のコールドチェーン流通機器や食品グレードの保存添加物は対象外とされています。

市場の動向としては、いくつかの主要な促進要因と抑制要因が特定されています。促進要因としては、ヘルスケアおよびライフサイエンス分野における研究開発予算の増加、個別化医療の進展に伴うバイオバンキングの拡大、病院内でのサンプル保管の急速な採用が挙げられます。また、分散型臨床試験がポイントオブケア保存を推進していること、mRNAサプライチェーンから超低温物流技術が転用されていること、極低温ロボット工学およびモニタリング分野へのベンチャー投資が増加していることも市場成長を後押ししています。

一方で、市場の拡大を抑制する要因も存在します。極低温機器の高い初期投資および運用コストは、特に新興市場の小規模機関にとって大きな障壁となっています。保存中の細胞や組織の生存率が失われるリスク、医療用液体窒素サプライチェーンの脆弱性、そしてエネルギー集約型の長期保存に対するESG(環境・社会・ガバナンス)からの圧力も、市場の課題として挙げられています。

本市場は、以下の主要なセグメントに基づいて詳細に分析されています。

製品タイプ別では、バイオプリザベーション培地、機器(温度維持ユニット、消耗品、アクセサリ・モニタリングシステム)、生体試料別では、細胞・細胞株、ヒト組織、臓器、幹細胞、その他の生体液(DNA/RNA、血漿など)に分類されます。保存方法別では、凍結保存、ガラス化、低体温保存、凍結乾燥が分析対象です。用途別では、バイオバンキング、再生医療、創薬・前臨床試験、その他のアプリケーションが含まれます。エンドユーザー別では、バイオバンク・遺伝子バンク、病院・移植センター、製薬・バイオテクノロジー企業、学術・研究機関が対象とされています。さらに、地域別では北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分けて詳細な分析が行われています。

本レポートによると、バイオプリザベーション市場は2025年に47.1億米ドルの規模に達し、2030年には119.7億米ドルに拡大すると予測されており、年平均成長率(CAGR)は20.47%と高い成長が見込まれています。製品タイプ別では、自動化やクライオゲンフリー技術の進展に牽引され、機器セグメントが22.74%のCAGRで最も急速に成長しています。保存方法では、氷晶による損傷を回避し、複雑な組織や配偶子の解凍後の生存率を向上させるガラス化が、再生医療や生殖医療において重要性を増しています。地域別では、成熟したバイオバンキングインフラと強力な研究開発資金に支えられ、北米が38.48%の市場シェアを占め、主導的な地位を維持しています。一方で、超低温機器の高い初期投資および運用コストは、特に新興市場の小規模機関にとって市場拡大を制限する重要な要因となっています。

本レポートの調査方法論は、市場の信頼性と再現性を確保するために厳格なアプローチを採用しています。一次調査では、北米およびヨーロッパのバイオバンクディレクター、アジアの移植外科医、培地サプライヤーの品質管理者へのインタビューを通じて、貯蔵容量の仮定、平均充填量、地域認証コストなどの二次データでは得られない情報を検証し、補完しています。二次調査では、ClinicalTrials.gov、NIH RePORTER、Eurostat医療機器ファイル、国際生物環境リポジトリ協会などの公開情報源からバイオバンク、移植センター、再生医療施設の設置基盤をマッピングすることから開始しています。また、極低温機器のUN Comtrade出荷コード、Questelの特許ファミリー、企業の10-K開示情報などを活用し、初期の需要と価格曲線を形成しています。さらに、査読付きジャーナルやFDA、EMAの規制ガイダンスをレビューし、超低温冷凍庫や液体窒素タンクの交換サイクルを詳細化しています。市場規模は、登録機関が報告する世界の生体試料在庫と年間サンプル流入量に、サンプルあたりの平均保存費用を乗じるトップダウンアプローチと、サプライヤーからの冷凍庫出荷量と平均販売価格をサンプリングするボトムアップアプローチを組み合わせて算出されています。主要な変数として、臍帯血ユニットの保管数、幹細胞治療の臨床試験開始数、冷凍庫の平均エネルギー消費量、液体窒素の価格動向、地域の電力料金などが考慮され、これらのドライバーの多変量回帰分析により2030年までの価値が予測されています。出力データは自動分散アラート、ピアレビュー、シニアアナリストの承認を経ており、データセットは毎年更新され、資本支出や試験量の重大な変化に応じて中間更新も行われるため、常に最新の市場見解が提供されます。Mordor Intelligenceのレポートは、スコープの厳密な整合性、年次更新の頻度、および二重検証アプローチにより、意思決定者が信頼できるバランスの取れた基準点を提供しています。

競争環境については、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA、Azenta US Inc.、BioLife Solutions Inc.、Cryoport Inc.など多数の主要企業のプロファイルが含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳細に分析されています。また、市場の機会と将来の展望、未開拓のニーズの評価も行われており、今後の市場戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療およびライフサイエンスの研究開発予算の増加

- 4.2.2 個別化医療のためのバイオバンキングの拡大

- 4.2.3 病院内での検体保管の急速な導入

- 4.2.4 分散型試験がポイントオブケア保存を推進

- 4.2.5 mRNAサプライチェーンからの超低温物流の再利用

- 4.2.6 極低温ロボット工学とモニタリングへのベンチャー資金

-

4.3 市場の阻害要因

- 4.3.1 極低温機器の高い設備投資および運用コスト

- 4.3.2 保存中の細胞/組織生存率喪失のリスク

- 4.3.3 医療用液体窒素サプライチェーンの脆弱性

- 4.3.4 エネルギー集約型長期保存に対するESG圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 生体保存培地

- 5.1.2 機器

- 5.1.2.1 温度維持装置

- 5.1.2.2 消耗品

- 5.1.2.3 付属品および監視システム

-

5.2 生体試料別

- 5.2.1 細胞および細胞株

- 5.2.2 ヒト組織

- 5.2.3 臓器

- 5.2.4 幹細胞

- 5.2.5 その他の生体液(DNA/RNA、血漿など)

-

5.3 保存方法別

- 5.3.1 凍結保存

- 5.3.2 ガラス化

- 5.3.3 低温保存

- 5.3.4 凍結乾燥

-

5.4 用途別

- 5.4.1 バイオバンキング

- 5.4.2 再生医療

- 5.4.3 創薬および前臨床試験

- 5.4.4 その他の用途

-

5.5 エンドユーザー別

- 5.5.1 バイオバンクおよび遺伝子バンク

- 5.5.2 病院および移植センター

- 5.5.3 製薬およびバイオテクノロジー企業

- 5.5.4 学術および研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 メルクKGaA

- 6.3.3 アゼンタUS社

- 6.3.4 バイオライフソリューションズ社

- 6.3.5 クライオポート社

- 6.3.6 チェスカセラピューティクス社

- 6.3.7 コアダイナミクス社

- 6.3.8 カスタムバイオジェニックシステムズ社

- 6.3.9 ライフラインサイエンティフィック社

- 6.3.10 MVEバイオロジカルソリューションズ

- 6.3.11 プリンストンクライオテック社

- 6.3.12 ダナハー社

- 6.3.13 サルトリウスAG

- 6.3.14 エッペンドルフAG

- 6.3.15 ステムセルテクノロジーズ社

- 6.3.16 ロンザグループAG

- 6.3.17 バイオ・ラッドラボラトリーズ社

- 6.3.18 クライオコンセプトLP

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ保存とは、細胞、組織、臓器、DNA、タンパク質、微生物などの生物学的材料を、その機能性や生存能力を維持したまま、長期間にわたって保存する技術およびその実践を指します。これは、生物学的プロセスを停止または著しく遅延させることで、時間の経過による劣化を防ぎ、将来の研究、医療、農業、環境保全などの目的で利用可能にするための不可欠な手段でございます。

バイオ保存の主な種類には、低温保存、乾燥保存、および化学的保存がございます。

低温保存は、最も広く用いられている方法であり、特に液体窒素を用いた極低温保存が一般的です。この方法では、細胞内の代謝活動をほぼ完全に停止させることで、長期間の保存を可能にします。低温保存には、細胞をゆっくりと冷却し、氷晶の形成を制御する緩慢凍結法と、細胞内の水分を急速にガラス状に固化させることで氷晶形成を回避するガラス化法がございます。対象となるのは、ヒトの生殖細胞(精子、卵子、受精卵)、幹細胞、iPS細胞、組織、微生物、DNA、RNAなど多岐にわたります。

乾燥保存は、水分を除去することで生物学的材料の安定性を高める方法です。代表的なものに凍結乾燥(フリーズドライ)があり、微生物、DNA、タンパク質、一部の植物種子などの保存に利用されます。水分活性を低下させることで、酵素反応や微生物の増殖を抑制し、常温での保存も可能にする場合があります。

化学的保存は、特定の化学物質を用いて生物学的材料を安定化させる方法です。例えば、臓器移植前の臓器を短期間保存するための特殊な保存液や、細胞培養における汚染防止のための抗生物質の使用などがこれに該当します。ただし、一般的に「バイオ保存」という場合、生存能力の維持を目的とした低温保存や乾燥保存が中心となります。

バイオ保存は、多岐にわたる分野でその用途が拡大しております。

医療分野では、再生医療の進展に伴い、iPS細胞やES細胞、間葉系幹細胞などの幹細胞の保存が不可欠です。また、不妊治療における精子、卵子、受精卵の保存、臓器移植における臓器や組織の短期間保存、輸血用血液製剤の保存、さらには患者由来の細胞や組織サンプルを疾患研究や個別化医療のために保存するバイオバンクの運用も重要な用途でございます。ワクチン開発においては、病原体株の保存が基盤となります。

研究分野では、様々な細胞株、微生物株、遺伝子資源(DNA、RNA、プラスミド)を安定的に供給し、再現性のある実験を可能にするためにバイオ保存が不可欠です。これにより、基礎研究から応用研究まで幅広い分野で研究の継続性と発展が支えられています。

農業・畜産分野では、絶滅危惧種の植物種子や作物の遺伝資源を保存する種子銀行、家畜の優良な遺伝資源(精子、卵子、胚)を保存する取り組みが行われています。これにより、食料安全保障や品種改良の基盤が確保されています。

環境・生態系保全の観点からは、絶滅危惧種の野生生物の細胞や組織を保存し、将来的な種の再生や遺伝的多様性の維持に貢献しています。

バイオ保存に関連する技術は多岐にわたり、互いに連携しながら発展しています。

バイオバンクは、大規模な生体試料を収集、保存、管理し、研究者への提供を行うシステムであり、バイオ保存技術の応用例として最も顕著なものの一つです。細胞培養技術は、保存前の細胞の増殖や保存後の細胞の回復に不可欠であり、バイオ保存と密接に関わっています。ゲノム編集技術は、保存された細胞の遺伝子を改変し、疾患モデルの作成や治療法の開発に利用されることがあります。AIやデータ解析技術は、保存プロトコルの最適化、試料の品質管理、大規模バイオバンクデータの解析に活用され、効率的かつ高品質な保存を実現します。マイクロ流体技術は、微小なスケールでの細胞操作や保存、スクリーニングを可能にし、ロボット技術は、試料の自動処理、保存、取り出しを担い、ヒューマンエラーの削減と効率化に貢献しています。また、保存中の温度、湿度、ガス環境などを厳密に監視する品質管理・モニタリング技術も、試料の安定性維持には欠かせません。

バイオ保存の市場背景は、近年、急速な成長を遂げています。

この成長の主な要因としては、再生医療や個別化医療の進展、バイオ医薬品開発の活発化、ゲノム研究やプロテオミクス研究の拡大、希少疾患や難病研究のニーズの高まりが挙げられます。また、環境問題への意識向上に伴う生物多様性保全の重要性の認識も、遺伝資源保存の需要を押し上げています。

一方で、課題も存在します。極低温保存には液体窒素の継続的な供給が必要であり、そのコストや管理は大きな負担となります。長期間にわたる試料の生存能力や機能性の維持、保存プロトコルの標準化、大規模なバイオバンクにおける試料の品質管理とトレーサビリティの確保も重要な課題です。さらに、ヒト由来の生体試料を扱う際には、倫理的・法的課題(インフォームドコンセント、個人情報保護、試料の利用範囲など)が常に伴います。主要なプレイヤーとしては、医療機関、大学や研究機関、製薬企業、バイオテクノロジー企業、そして専門のバイオ保存サービスプロバイダーなどが挙げられます。

将来展望として、バイオ保存技術はさらなる高度化と応用分野の拡大が期待されています。

保存技術の面では、より効率的で細胞へのダメージが少ないガラス化技術の開発が進むでしょう。また、液体窒素に依存しない常温保存技術、例えば、凍結乾燥の適用範囲の拡大や、新しい乾燥技術、あるいは代謝を一時的に停止させる薬剤の開発などが注目されています。特に、臓器の長期保存技術の確立は、移植医療に革命をもたらす可能性を秘めています。AIを活用した保存プロトコルの最適化や、保存中の試料の状態をリアルタイムでモニタリングする技術も進化し、より高品質な保存が実現されると予想されます。

応用分野においては、宇宙生物学における宇宙環境での生物試料保存、個人の健康管理や将来の医療に備えるパーソナルバイオバンクの普及、合成生物学によって生み出された人工生命体の保存など、新たな領域への展開が期待されます。

倫理的・法的枠組みの整備も、国際的な協力のもとで進められるでしょう。特に、ゲノム情報と生体試料の取り扱いに関する国際的なガイドラインの策定は、グローバルな研究協力と試料の共有を促進するために不可欠です。

このように、バイオ保存は生命科学と医療の発展を支える基盤技術として、今後もその重要性を増していくことと存じます。