バイオプロセスバッグ市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオプロセスバッグ市場レポートは、製品タイプ(シングルユース2Dバイオプロセスバッグ、シングルユース3Dバイオプロセスバッグなど)、容量(20 L以下など)、材料(ポリエチレンなど)、用途(プロセス開発など)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業など)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

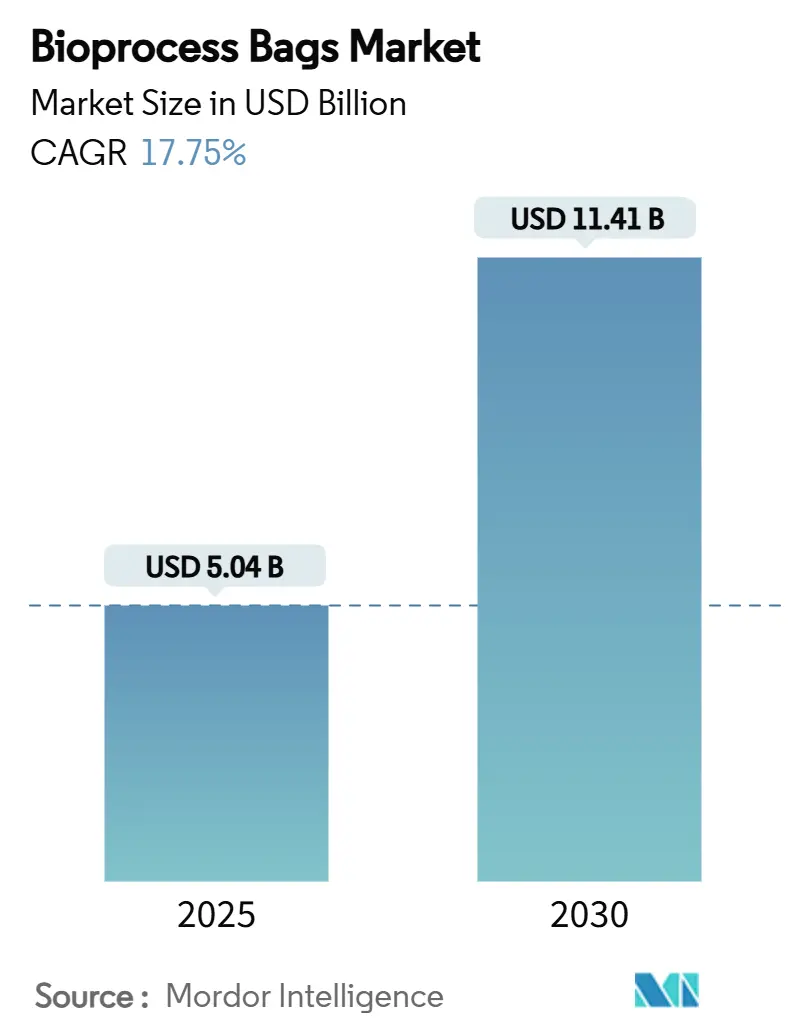

バイオプロセスバッグ市場は、2025年には50.4億米ドル、2030年には114.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.75%と力強い成長が見込まれています。この成長は、固定式のステンレス製システムからシングルユース技術への移行、世界的な規制の収束、細胞・遺伝子治療メーカーからの柔軟性に対する緊急の需要によって推進されています。環境・社会・ガバナンス(ESG)目標の達成に向けた取り組みが、水とエネルギー消費の削減、滅菌操作の維持といった運用効率プログラムと連携し、先進的なポリマーバッグの採用をさらに加速させています。

市場の主要なポイント

* 製品タイプ別: シングルユース3Dバッグが2024年に45.51%の収益シェアを占め、凍結保存・解凍バッグは2030年までに21.25%のCAGRで成長すると予測されています。

* 容量別: 20~200Lのバッグが2024年に36.53%の市場シェアを占め、1,000L超のシステムは2030年までに19.85%のCAGRで拡大すると予想されています。

* 素材別: ポリエチレンが2024年に71.63%のシェアを占め、フッ素樹脂やその他の高バリアフィルムは18.87%のCAGRで成長すると予測されています。

* 用途別: アップストリーム処理が2024年に48.63%のシェアを占め、ダウンストリーム処理は2030年までに19.14%のCAGRで成長する見込みです。

* エンドユーザー別: バイオ医薬品企業が2024年に56.32%のシェアを占め、CMO/CDMOは18.77%のCAGRで最も急速に成長する顧客層となっています。

* 地域別: 北米が2024年に41.32%のシェアを維持し、アジア太平洋地域は2030年までに19.27%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察

促進要因:

1. 生物学的製剤および個別化治療薬の需要増加: 抗体薬物複合体や自家細胞治療の普及により、FDAが多数の新規生物学的製剤を承認しており、柔軟なシングルユースインフラへの圧力を高めています。個別化治療はバッチサイズの小型化と変更頻度の増加を意味し、使い捨て製品がクロスコンタミネーションのリスクを排除するため、バイオプロセスバッグ市場に有利に働きます。

2. シングルユースワークフローによるコストと時間の節約: シングルユースバイオリアクターの採用により、変更間隔が数週間から約48時間に短縮され、設備稼働率が大幅に向上しました。洗浄バリデーション工程の排除は、直接労働時間と文書作成負担の両方を削減し、多製品環境で特に重要です。

3. CMO/CDMOによる急速な生産能力拡大: Lonza、Samsung Biologics、Fujifilm Diosynth、WuXi Biologicsなどの主要なCMO/CDMOは、標準化された使い捨てハードウェアを好み、大規模な投資を行っています。これにより、アジア太平洋地域が将来のバッグ需要の拠点となり、サプライチェーンの多様化も促進されています。

4. 細胞・遺伝子治療向けクローズドシステム凍結保存・解凍バッグ: -196℃の性能基準を満たす凍結保存バッグは、滅菌性を損なうことなく大容量を処理できるため、従来のバイアルに取って代わっています。フッ素樹脂ライナーや高バリア多層フィルムは、酸素や水分の侵入を制限し、長期保存中の細胞生存率を維持します。

5. ESG主導の水・エネルギーフットプリント削減: 製造業者が水とエネルギー消費を削減し、滅菌操作を維持しようとする中で、ESG目標と運用効率プログラムが連携し、先進的なポリマーバッグの採用を加速させています。

6. 新興市場におけるモジュール式「ファクトリー・イン・ア・ボックス」施設: シングルユースバッグはガンマ線滅菌済みで即座に使用できるため、初期費用と資格取得時間を削減し、資本集約度の低い分散型サイトの実現を可能にします。

抑制要因:

1. 大規模生産における総コストの高さ: 2,000Lを超える規模では、消耗品の継続的な費用がステンレス製設備の減価償却費を上回る可能性があり、高力価分子の製造コストを増加させます。

2. ダウンストリーム精製における抽出物・溶出物: 2024年4月のFDAガイダンス更新により、企業はすべての接触層を化学的・毒性学的に特性評価することが義務付けられ、複雑な多層バッグフィルムに対する監視が強化されています。

3. プラスチック廃棄物規制の強化: 欧州を中心にプラスチック廃棄物に関する規制が強化されており、リサイクル要件が将来の調達基準を再形成する可能性があります。

4. 石油化学ポリマー原料の価格変動: 原料価格の変動は、コストに敏感な地域での予算を圧迫し、一時的に転換を遅らせる可能性があります。

セグメント分析

* 製品タイプ別: シングルユース3Dバッグは、優れたガス-液体混合により高細胞密度培養を促進し、市場シェアの45.51%を占めています。凍結保存・解凍バッグは、超低温保存と迅速解凍のシームレスな移行が求められる自家治療薬によって21.25%のCAGRで成長しています。

* 容量別: 20~200Lのバッグは、取り扱いの容易さと商業規模のバッチ生産のバランスが取れており、市場シェアの36.53%を占めています。1,000L超のシステムは、強化フィルムラミネートとハイブリッドステンレススチール外骨格により、19.85%のCAGRで最も急速に成長しています。

* 素材別: 従来のポリエチレン(LLDPE、HDPE、ULDPE)は、予測可能な溶接性とガンマ安定性により、市場シェアの71.63%を占めています。高バリアフッ素樹脂やEVOH含有ラミネートは、幹細胞培養に不可欠な低酸素透過率により18.87%のCAGRで成長しています。

* 用途別: アップストリーム処理は、使い捨てシード・生産バイオリアクターの定着により、市場シェアの48.63%を占めています。ダウンストリーム処理は、クロマトグラフィーバッファーやウイルス不活化プールがシングルユース貯蔵に移行することで、19.14%のCAGRで成長しています。

* エンドユーザー別: バイオ医薬品企業は、臨床ロットリリース時間の短縮と生産能力計画のリスク軽減のために使い捨て製品を活用し、市場シェアの56.32%を占めています。CMO/CDMOは、柔軟なバッグプラットフォームにより多数のクライアントプロセスに対応できるため、18.77%のCAGRで最も急速に成長しています。

地域分析

* 北米: 堅調なバイオ医薬品パイプラインと国内の有効成分生産を支援する連邦政府のインセンティブに支えられ、2024年に41.32%の市場シェアを維持しました。

* アジア太平洋: 中国の生物学的製剤インフラ拡大への大規模なコミットメントに牽引され、19.27%のCAGRで最も急速に成長している地域です。韓国での大規模投資や日本・オーストラリアの枠組みも成長を後押ししています。

* 欧州: 厳格な持続可能性規制と資金豊富なライフサイエンスクラスターがバランスを取り、プレミアムな需要基盤を維持しています。USP Class VIプラスチックの2026年5月までの段階的廃止は、高度な抽出物分析能力を持つ欧州ベンダーにシェア拡大の機会をもたらしています。

競争環境

Thermo Fisher Scientific、Sartorius、Danaherが大きな市場シェアを占めていますが、市場全体は中程度に細分化されており、ニッチなイノベーターも共存しています。Thermo FisherによるSolventumの買収や、DanaherによるCytivaとPallの統合は、垂直統合を深め、リードタイムを短縮する動きです。Wacker BiotechとExpression Manufacturing、QosinaとSealed Airのような戦略的パートナーシップは、凍結保存・解凍アセンブリのような複雑なフォーマットの市場投入期間を短縮しています。USP 665のような規制移行や、Sartoriusがリサイクル可能なモノマテリアルフィルムを開発するなど、持続可能性への取り組みが競争要因として浮上しています。

主要プレーヤーと最近の業界動向

主要プレーヤーには、Corning Incorporated、Avantor Inc.、Charter Medical, LLC、Danaher Corporation (Cytiva & Pall)、Entegris Inc.などが挙げられます。

最近の業界動向としては、2025年6月にSartorius Stedim Biotechがフランスで革新的なバイオプロセスソリューションの製造およびR&D能力を拡大し、2025年5月にはQosinaとSealed Airが高性能シングルユースワークフローをターゲットとした共押出バイオプロセシングバッグフィルム「NEXCEL BIO1250」を発売しました。

本レポートは、グローバルなバイオプロセスバッグ市場の詳細な分析を提供しています。バイオプロセスバッグは、バイオプロセス環境において液体を安全に扱うための柔軟でカスタマイズ可能なソリューションであり、小規模な研究から大規模な生産まで幅広く利用されています。

市場は、製品タイプ、容量、材料、用途、エンドユーザー、および地域別に詳細にセグメント化されています。

製品タイプ別では、シングルユース2Dバイオプロセスバッグ、シングルユース3Dバイオプロセスバッグ、クライオ・凍結融解バッグ、ミキシング・ロッカーバッグ、マルチユース(オートクレーブ可能)バッグが含まれます。

容量別では、20L以下、20~200L、200~1000L、1000L超の区分があります。

材料別では、ポリエチレン(LLDPE/HDPE/ULDPE)、エチレン酢酸ビニル(EVA)、多層PE/PA/PPブレンド、フッ素ポリマーおよび高バリアフィルムが分析対象です。

用途別では、プロセス開発、上流プロセス、下流プロセス、培地・バッファー調製、保管・輸送が挙げられます。

エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業、CMO(医薬品受託製造機関)・CDMO(医薬品受託開発製造機関)、学術・研究機関、細胞・遺伝子治療開発企業が含まれます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が対象です。

市場の成長を牽引する主な要因としては、生物製剤および個別化治療薬に対する需要の増加が挙げられます。また、シングルユースワークフローの採用による洗浄バリデーションの不要化が、コストと時間の削減に大きく貢献しています。CMO/CDMOによる生産能力の急速な拡大も市場を後押ししており、特に細胞・遺伝子治療向けの閉鎖系クライオ・凍結融解バッグの需要が高まっています。さらに、ESG(環境・社会・ガバナンス)への意識の高まりから、水とエネルギーのフットプリント削減が推進され、新興市場ではモジュラー型「ファクトリー・イン・ア・ボックス」施設の導入が進んでいます。

一方で、市場にはいくつかの阻害要因も存在します。大規模生産における総コストの高さ、下流精製プロセスにおける溶出物・浸出物の問題、プラスチック廃棄物およびリサイクルに関する規制の強化、そして石油化学グレードポリマー供給の不安定性が課題となっています。

本レポートの主要な洞察として、シングルユース3Dバイオプロセスバッグが市場シェアの45.51%を占め、高密度哺乳類細胞培養に適した優れたガス交換能力とスケーラビリティがその優位性の理由とされています。地域別では、アジア太平洋地域が年平均成長率(CAGR)19.27%で最も急速に成長しており、これは政府の投資プログラム、Samsung BiologicsやMilliporeSigmaによる大規模な生産能力増強、および有利なコスト構造に支えられています。また、USP 665基準への移行により、サプライヤーは詳細な溶出物データを提供する必要があり、これにより低浸出性プロファイルを持つ高バリア性フッ素ポリマーやEVOHフィルムが有利な立場にあります。非常に大規模な商業生産(2,000Lを超える連続運転)においては、シングルユースバッグのコストメリットが薄れる傾向にありますが、バッグベースの上流モジュールとステンレス製の下流スキッドを組み合わせたハイブリッド施設が、経済性と柔軟性のバランスを取る解決策として注目されています。

競争環境については、市場集中度と市場シェア分析が行われ、Thermo Fisher Scientific Inc.、Sartorius AG、Danaher Corporation(Cytiva & Pall)、Merck KGaA(MilliporeSigma)など、主要企業のプロファイルが詳細に記載されています。

最後に、本レポートでは市場の機会と将来の見通し、特に未開拓分野や満たされていないニーズの評価についても触れられています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生物学的製剤および個別化治療薬の需要増加

- 4.2.2 シングルユースワークフローによるコストと時間の節約

- 4.2.3 CMO/CDMOによる迅速な生産能力拡大

- 4.2.4 細胞・遺伝子治療用クローズドシステム凍結・融解バッグ

- 4.2.5 ESG主導の水・エネルギーフットプリント削減

- 4.2.6 新興市場におけるモジュール式ファクトリー・イン・ア・ボックス施設

-

4.3 市場の阻害要因

- 4.3.1 大規模生産における総コストの高さ

- 4.3.2 ダウンストリーム精製における抽出物/溶出物

- 4.3.3 プラスチック廃棄物およびリサイクル規制の強化

- 4.3.4 石油化学グレードポリマー供給の変動性

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 シングルユース2Dバイオプロセスバッグ

- 5.1.2 シングルユース3Dバイオプロセスバッグ

- 5.1.3 極低温・凍結融解バッグ

- 5.1.4 混合・ロッカーバッグ

- 5.1.5 多用途(オートクレーブ可能)バッグ

-

5.2 容量別

- 5.2.1 20 L以下

- 5.2.2 20~200 L

- 5.2.3 200~1000 L

- 5.2.4 1000 L超

-

5.3 材料別

- 5.3.1 ポリエチレン (LLDPE/HDPE/ULDPE)

- 5.3.2 エチレン酢酸ビニル (EVA)

- 5.3.3 多層PE/PA/PPブレンド

- 5.3.4 フッ素ポリマー・高バリアフィルム

-

5.4 用途別

- 5.4.1 プロセス開発

- 5.4.2 アップストリームプロセス

- 5.4.3 ダウンストリームプロセス

- 5.4.4 培地・バッファー調製

- 5.4.5 保管・輸送

-

5.5 エンドユーザー別

- 5.5.1 バイオ医薬品・バイオテクノロジー企業

- 5.5.2 CMO・CDMO

- 5.5.3 学術・研究機関

- 5.5.4 細胞・遺伝子治療開発企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 サルトリウスAG

- 6.3.3 ダナハーコーポレーション(Cytiva & Pall)

- 6.3.4 メルクKGaA(ミリポアシグマ)

- 6.3.5 サンゴバン・パフォーマンス・プラスチックス

- 6.3.6 コーニングインコーポレイテッド

- 6.3.7 アバンター社

- 6.3.8 エンテグリス社

- 6.3.9 ダウ社

- 6.3.10 チャーターメディカルLLC

- 6.3.11 ESIウルトラピュア

- 6.3.12 パーカー・ハネフィン・コーポレーション

- 6.3.13 マイスナー・フィルトレーション・プロダクツ

- 6.3.14 フレックスバイオシス社

- 6.3.15 ソルベンタム・コーポレーション

- 6.3.16 W. L. ゴア&アソシエイツ

- 6.3.17 セルバイオス・ヘルスケア&ライフサイエンス

- 6.3.18 ASEPTテクノロジーズ

- 6.3.19 キンデバ・ドラッグデリバリー

- 6.3.20 エスコ・バイオエンジニアリング株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオプロセスバッグは、医薬品、特にバイオ医薬品の製造プロセスにおいて、従来のステンレス製タンクに代わる使い捨て(シングルユース)の柔軟な容器を指します。これらは、培地の調製、細胞培養、バッファーの保管、ろ過、精製、最終製品の輸送など、バイオプロセスにおける様々な液体管理に使用されます。滅菌済みで提供されるため、使用前の洗浄や滅菌作業が不要となり、交差汚染のリスクを大幅に低減できる点が最大の特徴です。これにより、生産プロセスの効率化、コスト削減、そして市場投入までの時間短縮に貢献しています。

バイオプロセスバッグには、その用途や容量に応じて様々な種類が存在します。容量は数リットルの小型のものから、数千リットルに及ぶ大型のものまで幅広く、プロセスのスケールに合わせて選択されます。形状としては、主に保管や輸送に適した平らな二次元(2D)バッグと、培養や反応槽として使用される三次元(3D)バッグがあります。3Dバッグは、専用のサポートスタンドにセットして使用され、撹拌機能を持つミキシングバッグや、pH、溶存酸素(DO)、温度などのセンサーを内蔵したバイオリアクターバッグも開発されています。素材は、一般的に多層フィルム構造が採用されており、内層には生体適合性の高いポリエチレン(PE)やエチレン酢酸ビニル(EVA)などが、外層には強度やガスバリア性を高めるためのEVOHやナイロンなどが用いられます。これらの素材は、ガンマ線滅菌に耐えうるように設計されており、医薬品製造における厳格な品質基準を満たす必要があります。

バイオプロセスバッグの主な用途は、バイオ医薬品製造の全工程にわたります。具体的には、細胞培養における培地の調製、培養液の供給、そして培養槽そのものとしての利用が挙げられます。また、精製工程で使用されるバッファー溶液の調製、保管、供給、さらにはろ過、限外ろ過、ダイアフィルトレーションといった分離精製操作にも活用されます。クロマトグラフィー工程では、サンプルや溶出液の供給、フラクションの回収にも用いられ、原薬や中間体の保管、輸送、そして最終製品の充填前の一時保管にも不可欠な存在となっています。これらの用途は、モノクローナル抗体、組換えタンパク質、ワクチン、再生医療製品、細胞・遺伝子治療製品など、多岐にわたるバイオ医薬品の製造に適用されており、研究開発段階から商業生産まで幅広く利用されています。

バイオプロセスバッグの普及に伴い、関連技術も大きく進化しています。その中心となるのが、バイオプロセスバッグとチューブ、コネクター、ポンプ、フィルター、センサーなどを組み合わせた「シングルユースシステム」です。このシステムでは、無菌的な接続・切断を可能にするアセプティックコネクターが重要な役割を果たします。また、pH、DO、温度、導電率などをリアルタイムで測定できる使い捨てセンサーの開発も進んでおり、プロセスのモニタリングと制御を容易にしています。液体移送にはペリスタルティックポンプが多用され、ろ過にはシングルユースフィルターカプセルが用いられます。さらに、細胞や原薬の凍結保存には特殊な凍結・解凍用バッグが開発され、効率的な凍結・解凍システムと組み合わせて使用されます。近年では、シングルユースシステムのセットアップや操作、サンプリングを自動化するロボット技術や、センサーデータやプロセスデータを収集・管理するデータインテグリティ技術との連携も進み、より高度なプロセス管理が実現されています。

バイオプロセスバッグ市場は、バイオ医薬品市場の急速な成長を背景に拡大を続けています。モノクローナル抗体、遺伝子治療、細胞治療といった新しいモダリティの医薬品需要が増加する中で、シングルユース技術は、その柔軟性と効率性から不可欠なツールとなっています。従来のステンレス製設備と比較して、初期投資の削減、洗浄・滅菌バリデーションの不要化、交差汚染リスクの低減、生産プロセスの柔軟性向上といったメリットは、特に多品種少量生産や迅速なスケールアップ・ダウンが求められるバイオ医薬品製造において大きな利点となります。また、パンデミック時には、ワクチンの迅速な生産立ち上げに貢献するなど、その重要性が改めて認識されました。医薬品製造におけるGMP(Good Manufacturing Practice)などの規制要件への対応や、品質管理の重要性も、使い捨てで滅菌済みのバイオプロセスバッグの採用を後押ししています。一方で、パンデミック時の需要急増や原材料供給の不安定化など、サプライチェーンの課題も顕在化しており、安定供給の確保が重要な課題となっています。

将来に向けて、バイオプロセスバッグはさらなる進化が期待されています。容量の大型化は続き、数千リットルを超える規模での利用が一般的になるでしょう。また、より多くのパラメータをリアルタイムで測定できる高機能なセンサー技術や、非接触センサーの開発が進み、プロセスの監視・制御能力が向上すると考えられます。Industry 4.0やスマートファクトリーの概念と連携し、自動化やデジタル化がさらに推進され、プロセス全体の最適化が図られるでしょう。素材開発においては、より耐久性、ガスバリア性、生体適合性に優れたフィルム素材や、環境負荷低減に貢献するリサイクル可能な素材の開発が求められています。コネクターやポートなどの標準化が進むことで、異なるメーカー間の互換性が向上し、システムの構築がより容易になることも期待されます。再生医療や細胞治療といった、小ロットで高価な製品の製造分野での適用も拡大し、個別化医療の進展に貢献するでしょう。環境負荷低減のため、使用済みバッグのリサイクルプログラムや、廃棄物処理技術の改善も重要な課題として取り組まれていくと考えられます。サプライチェーンの強靭化も引き続き焦点となり、地域分散生産や複数ベンダー戦略が強化されることで、将来的な供給リスクの低減が図られるでしょう。