バイオプロセスコンテナ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

バイオプロセスコンテナ市場レポートは、コンテナの種類(2Dバイオプロセスコンテナなど)、用途(アップストリーム処理、ダウンストリーム処理など)、エンドユーザー(バイオ医薬品・ワクチンメーカー、CDMO、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

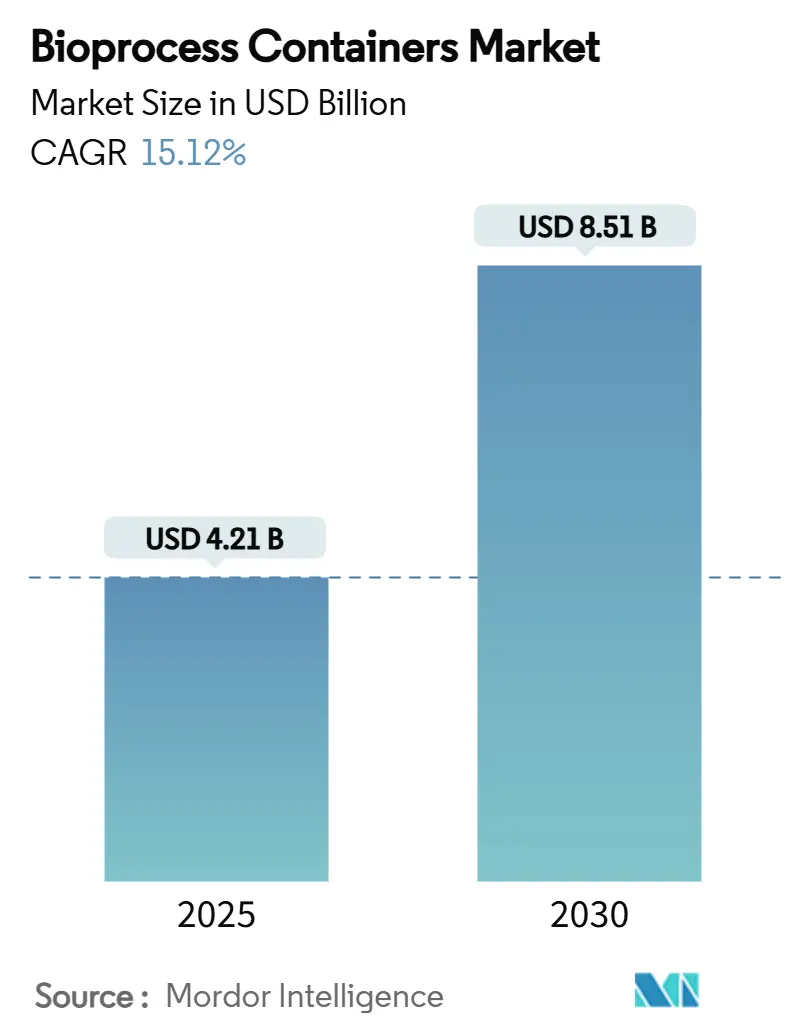

バイオプロセスコンテナ市場は、2025年には42.1億米ドルに達し、2030年までには85.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.12%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

柔軟な製造プロセスの迅速な導入、パンデミック対応の生産能力計画、ステンレス製システムと比較して低い設備投資額が、シングルユースコンテナの需要を継続的に押し上げています。バイオ医薬品メーカーは、交差汚染のリスクを最小限に抑え、製品切り替えを加速できるという実績から、この技術を高く評価しています。規制当局も、自動化されたデータリッチな生産ラインと本質的に合致する、閉鎖型で使い捨ての処理ラインを推奨しています。これらの要因が相まって、バイオプロセスコンテナ市場はニッチな導入から、商業施設および臨床施設全体で主流の地位へと移行しつつあります。

主要なレポートのポイントとして、コンテナタイプ別では、2024年に3Dコンテナが市場シェアの46.35%を占めましたが、2Dコンテナは2030年までに15.83%のCAGRで成長すると予測されています。アプリケーション別では、2024年にアップストリーム処理が市場規模の55.18%を占め、ダウンストリーム処理は2030年までに16.04%のCAGRで拡大すると予測されています。エンドユーザー別では、バイオ医薬品およびワクチンメーカーが2024年に収益シェアの62.87%を占め、CDMOセグメントは2030年までに16.42%のCAGRで最も速い成長を記録すると予測されています。地域別では、北米が2024年に43.72%のシェアで市場をリードし、アジア太平洋地域は2030年までに16.85%のCAGRで最高の地域成長率を示すと予測されています。

世界のバイオプロセスコンテナ市場の成長を牽引する主な要因は以下の通りです。

まず、バイオ医薬品パイプラインの堅調な拡大が挙げられます。2024年には7,000以上の生物学的分子が臨床開発段階にあり、この大規模なパイプラインは、高コストな洗浄バリデーションを回避できる使い捨て処理ラインの導入を施設に促しています。バイオプロセスコンテナの柔軟性により、モノクローナル抗体、抗体薬物複合体、その他の複雑なモダリティの同時キャンペーンを交差汚染のリスクなく実施できます。サムスンバイオロジクスの生産能力拡大は、主要なCDMOが多様なクライアントのパイプラインに対応するため、大量の使い捨てリアクターに投資していることを示しています。特に少量生産される個別化治療薬や希少疾患治療薬は、経済的実行可能性を維持するためにシングルユースコンテナに依存しており、これらの分子が後期臨床試験に進むにつれて、コンテナの需要は今後10年間も持続すると予想されます。

次に、CDMOにおけるシングルユースプラットフォームへの移行が進んでいます。受託開発製造機関(CDMO)は現在、技術移転サイクルの短縮と多額の設備投資の延期のため、使い捨てシステムを中心に新規工場を設計しています。BIOSECURE法による中国中心のサプライチェーンへの監視強化は、米国企業が柔軟なシングルユーススイートを備えた国内または同盟国ベースのCDMOに転換するきっかけとなっています。ロンザによるカリフォルニアのバイオロジクスサイトの買収は、モジュール式で使い捨て可能なインフラに投入されている投資規模を示しています。迅速なキャンペーン切り替え、低い汚染リスク、簡素化されたスケールアウト戦略により、CDMOは多製品契約を確保し、資産利用率を向上させることができます。その結果、バイオプロセスコンテナ市場は、以前は固定式のステンレス製資産が支配していたアウトソーシングされた生産パイプラインから、追加の需要を獲得しています。

さらに、パンデミックによるワクチン生産能力の増強も重要な要因です。COVID-19ワクチンの供給競争は、シングルユース技術が市場投入可能な生産能力を迅速に構築する最速の手段であることを証明し、この教訓は各国のパンデミック対策ロードマップに組み込まれました。2020年から2022年に建設された施設は、通常のワクチン、複雑なウイルスベクター、ブースタープログラムのために稼働を続けており、パンデミックの緊急需要を超えてコンテナ需要を維持しています。富士フイルムダイオシンスのデンマークにおける拡張は、完全に使い捨てのアップストリームおよびダウンストリームモジュールを統合しており、政府と民間パートナーがシングルユースを戦略的インフラと見なしていることを証明しています。連続バイオプロセスとシングルユースリアクターの組み合わせは、アジリティを維持しつつスループットをさらに向上させます。この持続的な生産能力増強は、コンテナの継続的な消費を促進する設置ベースを直接拡大しています。

また、mRNA治療薬の充填・最終工程需要の増加も市場を牽引しています。mRNAパイプラインは現在、腫瘍学、タンパク質補充、遺伝子編集など多岐にわたり、高品位な充填・最終工程が求められています。使い捨てバッグやライナーは、核酸吸着や粒子負荷を最小限に抑え、脂質ナノ粒子に封入された製品にとって極めて重要です。ProBioの3ヶ月GMPプラスミドDNA製造サービスは、事前滅菌されたシングルユース容器を活用し、ステンレス製ラインでは達成できないターンアラウンドタイムを保証しています。メルクKGaAによる先進的なmRNA研究センターへの投資は、少量・高価値バッチに特化したコンテナ形式の長期的な採用をさらに確固たるものにしています。したがって、バイオプロセスコンテナ市場は、進化するメッセンジャーRNA製造エコシステムと密接に結びついています。その他、連続バイオプロセススキッドへの採用や、エネルギー・水フットプリント削減のためのESG推進も、市場の成長を後押しする要因として挙げられます。

一方、市場の成長を抑制する要因も存在します。例えば、使い捨てバイオプロセスコンテナからの溶出物や抽出物に関する懸念は、製品の安全性と品質に影響を与える可能性があり、規制当局やエンドユーザーにとって重要な課題です。特に、高感度な生物学的製剤においては、微量の不純物でさえも製品の有効性や安定性に悪影響を及ぼす可能性があります。また、使用済みコンテナの廃棄物処理も大きな課題です。プラスチック廃棄物の増加は環境への負荷を高め、持続可能性への懸念から、企業はより環境に配慮したソリューションを模索しています。これは、使い捨て技術の採用を躊躇させる一因となっています。さらに、初期投資コストの高さや、大規模生産における経済性の問題も、一部の企業が使い捨てシステムへの完全な移行をためらう理由となっています。サプライチェーンの脆弱性もリスク要因の一つです。特定のサプライヤーへの依存度が高い場合、予期せぬ供給途絶が生産計画に大きな影響を与える可能性があります。これらの課題は、市場の成長ペースに影響を与え、技術革新と規制対応が求められる分野となっています。

このレポートは、バイオ医薬品およびライフサイエンス産業において、バイオプロセスを促進し、滅菌培地を保管するために使用される使い捨てで柔軟なコンテナシステムである「グローバルバイオプロセスコンテナ市場」に関する包括的な分析を提供しています。本調査は、市場の仮定、定義、および調査範囲を明確に設定し、詳細な調査方法に基づいて実施されています。

市場の定義と範囲

バイオプロセスコンテナは、バイオ医薬品製造プロセスにおいて不可欠な役割を果たす使い捨ての柔軟な容器システムです。本レポートでは、この市場を以下の主要なセグメントに分類し、その価値(米ドル)を予測しています。

* コンテナの種類別: 2Dバイオプロセスコンテナ、3Dバイオプロセスコンテナ、その他のコンテナ。

* 用途別: アップストリーム処理、ダウンストリーム処理、プロセス開発/スケールアップ、充填・最終工程。

* エンドユーザー別: バイオ医薬品・ワクチンメーカー、医薬品受託開発製造機関(CDMOs)、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

市場の状況

市場の状況セクションでは、市場概要、市場の推進要因、市場の抑制要因、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の全体像を深く掘り下げています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 堅調なバイオ医薬品パイプラインの拡大: 新しいバイオ医薬品の開発が活発化しており、それに伴いバイオプロセスコンテナの需要が増加しています。

2. CDMOにおけるシングルユースプラットフォームへの移行: 医薬品受託開発製造機関(CDMOs)が、効率性、柔軟性、汚染リスクの低減といったメリットから、使い捨て(シングルユース)プラットフォームへの投資を加速させています。

3. パンデミックによるワクチン生産能力増強: COVID-19パンデミックを契機としたワクチン開発・生産の急増が、バイオプロセスコンテナの需要を大幅に押し上げました。

4. 連続バイオプロセススキッドでの採用: 連続バイオプロセスにおける効率化とコスト削減のニーズから、バイオプロセスコンテナの採用が進んでいます。

5. mRNA治療薬の充填・最終工程需要の増加: mRNA技術に基づく新たな治療薬の登場と普及が、その充填・最終工程におけるコンテナ需要を創出しています。

6. ESG推進によるエネルギー・水フットプリントの削減: 環境・社会・ガバナンス(ESG)への意識の高まりから、エネルギー消費量と水使用量を削減できるバイオプロセスコンテナの導入が促進されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. GMPグレードポリマーフィルムの高額な初期投資: 医薬品製造に適したGMP(適正製造規範)グレードのポリマーフィルムは高価であり、導入における初期投資の負担が大きい点が課題です。

2. 溶出物/抽出物コンプライアンスの負担: コンテナ材料から溶出・抽出される物質に関する厳格な規制要件への適合は、製造業者にとって複雑で負担の大きい課題となっています。

3. 医薬品グレード樹脂のサプライチェーンの不安定性: 医薬品製造に使用される高品質な樹脂のサプライチェーンは、地政学的リスクや生産能力の変動により不安定になる可能性があり、供給リスクを抱えています。

4. 使用済み廃棄物管理の責任: 使い捨てであるバイオプロセスコンテナは、使用後の廃棄物処理が環境問題となり、その管理責任とコストが課題となっています。

市場規模と成長予測

本レポートによると、グローバルバイオプロセスコンテナ市場は、2025年には42.1億米ドルに達し、2030年までに85.1億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は15.12%と見込まれています。

主要な質問への回答

レポートでは、市場に関する以下の主要な質問に回答しています。

* 現在のバイオプロセスコンテナ市場規模はどのくらいですか?

市場は2025年に42.1億米ドルに達し、2030年までに15.12%のCAGRで成長し、85.1億米ドルに達すると予測されています。

* CDMOは将来の需要にとってなぜ重要ですか?

CDMOは複数のスポンサーのために生産を外部委託しており、使い捨て設備への投資が2030年までに16.42%のCAGRでセグメント成長を牽引しています。

* バイオプロセスコンテナ市場で最大のシェアを持つ地域はどこですか?

2025年には、北米がバイオプロセスコンテナ市場で最大の市場シェアを占めると予測されています。

* 現在、どのコンテナタイプが設備導入を支配していますか?

2024年には3Dバッグが46.35%のシェアでリードしていますが、2Dフォーマットは15.83%のCAGRでより速く成長しています。

競争環境

競争環境セクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Thermo Fisher Scientific Inc.、Sartorius AG、Cytiva (Danaher)、Saint-Gobain Life Sciences、Merck KGaA (MilliporeSigma)、Avantor Inc.、Lonza Group AG、Corning Inc.、Entegris Inc.、CellBios Healthcare & Life Sciences、Cole-Parmer Instrument Co.、Pall Corporation、Parker Hannifin (Ratcheting Bags)、Meissner Filtration Products、Fujifilm Irvine Scientific、Zhejiang Xinfuda Medical、FlexBiosys、Labplas Inc.、MedInstill Technologies、Biomass Sensor Singaporeなどが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来の展望

レポートの最終セクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望について考察しています。

このレポートは、バイオプロセスコンテナ市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 強固なバイオ医薬品パイプラインの拡大

- 4.2.2 CDMOにおけるシングルユースプラットフォームへの移行

- 4.2.3 パンデミックによるワクチン生産能力の増強

- 4.2.4 連続バイオプロセススキッドでの採用

- 4.2.5 mRNA治療薬の充填・最終包装需要の増加

- 4.2.6 エネルギーと水の使用量を削減するためのESG推進

-

4.3 市場の阻害要因

- 4.3.1 GMPグレードポリマーフィルムの高額な設備投資

- 4.3.2 溶出物/抽出物に関するコンプライアンスの負担

- 4.3.3 医薬品グレード樹脂のサプライチェーンの変動性

- 4.3.4 使用済み廃棄物管理の責任

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 コンテナの種類別

- 5.1.1 2次元バイオプロセスコンテナ

- 5.1.2 3次元バイオプロセスコンテナ

- 5.1.3 その他

-

5.2 用途別

- 5.2.1 アップストリーム処理

- 5.2.2 ダウンストリーム処理

- 5.2.3 プロセス開発 / スケールアップ

- 5.2.4 充填・最終工程

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品・ワクチンメーカー

- 5.3.2 医薬品受託開発製造機関 (CDMO)

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Sartorius AG

- 6.3.3 Cytiva (Danaher)

- 6.3.4 Saint-Gobain Life Sciences

- 6.3.5 Merck KGaA (MilliporeSigma)

- 6.3.6 Avantor Inc.

- 6.3.7 Lonza Group AG

- 6.3.8 Corning Inc.

- 6.3.9 Entegris Inc.

- 6.3.10 CellBios Healthcare & Life Sciences

- 6.3.11 Cole-Parmer Instrument Co.

- 6.3.12 Pall Corporation

- 6.3.13 Parker Hannifin (Ratcheting Bags)

- 6.3.14 Meissner Filtration Products

- 6.3.15 Fujifilm Irvine Scientific

- 6.3.16 Zhejiang Xinfuda Medical

- 6.3.17 FlexBiosys

- 6.3.18 Labplas Inc.

- 6.3.19 MedInstill Technologies

- 6.3.20 Biomass Sensor Singapore

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオプロセスコンテナ(BPC)は、バイオ医薬品製造プロセスにおいて不可欠な役割を果たす、使い捨て(シングルユース)の柔軟なバッグ型容器を指します。主に多層プラスチックフィルムで構成されており、滅菌済みで提供されるため、従来のステンレス製タンクやガラス容器に代わる革新的なソリューションとして広く普及しています。その最大の利点は、滅菌作業や洗浄バリデーションが不要であることにより、交差汚染のリスクを大幅に低減し、製造プロセスの迅速化と柔軟性を向上させる点にあります。また、設備投資の削減や、生産ラインの迅速な切り替えを可能にすることから、特に多品種少量生産が求められるバイオ医薬品分野において、その価値が高まっています。

バイオプロセスコンテナには、その用途や容量に応じて様々な種類が存在します。容量別では、数リットルの小容量から、数千リットルに及ぶ大規模なものまで幅広く提供されています。小容量のものは、培地調製、サンプリング、試薬保管などに用いられ、中容量のものは細胞培養やバッファー調製に、そして大容量のものは大規模培養、原薬の保管、輸送などに利用されます。形状別では、主に「2Dバッグ」と「3Dバッグ」に大別されます。2Dバッグは平らな形状をしており、スタンドやトレイにセットして培地やバッファーの調製・保管、ろ過、サンプリングなどに使用されます。一方、3Dバッグは立体的な形状をしており、専用のサポートコンテナ(ステンレス製やプラスチック製)にセットして、細胞培養用のバイオリアクターとして、あるいは大規模な液体の保管や輸送に用いられます。さらに、特定の用途に特化したものとして、少量のサンプル採取に特化したサンプリングバッグや、細胞や原薬を極低温で保存・輸送するための凍結保存バッグ、内部にミキシングエレメントが組み込まれ、培地やバッファーを均一に混合するための混合用バッグなどがあります。これらのコンテナは、チューブ、コネクタ、フィルターなどが事前に接続されたアセンブリとして提供されることが多く、プロセスの無菌性を維持しながら効率的な作業を可能にします。

バイオプロセスコンテナの用途は多岐にわたります。最も一般的な用途の一つは、培地やバッファーの調製と保管です。無菌的にこれらの液体を調製し、必要な工程まで無菌状態を保ったまま保管することができます。また、シングルユースバイオリアクターとして、細胞の増殖や目的タンパク質の生産に利用されることも増えています。精製工程においては、クロマトグラフィー後の精製液の受け入れ、ウイルス除去ろ過、無菌ろ過など、様々なろ過プロセスで使用されます。製造された原薬は、無菌的に保管され、次の工程や他施設への輸送にバイオプロセスコンテナが用いられます。特に凍結保存バッグは、細胞治療製品や遺伝子治療製品といった高価な原薬の長期保存と安全な輸送に不可欠です。その他、プロセス中の無菌サンプリング、ワクチン製造における原液の培養・精製・保管、再生医療や細胞治療分野における細胞の培養・加工・保管など、幅広いバイオプロセスにおいてその利便性と安全性が評価されています。

バイオプロセスコンテナの普及を支える関連技術も進化を続けています。BPCを核とした細胞培養装置であるシングルユースバイオリアクターは、撹拌方式(メカニカル、空気圧、ロッキングモーションなど)の多様化が進み、様々な細胞株や培養条件に対応できるようになっています。液体を均一に混合するためのシングルユースミキシングシステムも、BPCの内部構造と連動して効率的な混合を実現します。BPCと一体化または接続して使用されるシングルユースフィルターは、ろ過プロセスの簡素化と無菌性の確保に貢献しています。プロセス中に無菌性を保ちながらBPC同士や他の装置を接続・切断する無菌接続・切断技術(例:溶着機、無菌コネクタ)は、プロセスの連続性と安全性を高める上で極めて重要です。BPCの性能を左右するフィルム素材技術も絶えず進化しており、ガスバリア性、溶出物(リーチャブル・エクストラブル)の低減、強度、透明性、凍結耐性といった特性が向上しています。さらに、BPCを用いたプロセス全体の自動化や、センサーによるリアルタイムモニタリングを可能にするオートメーション・プロセス制御技術も、製造効率と品質管理の向上に寄与しています。

バイオプロセスコンテナの市場は、近年急速な成長を遂げています。この成長の背景には、モノクローナル抗体、遺伝子治療、細胞治療といったバイオ医薬品市場の拡大が挙げられます。これらの新しい治療法は、製造プロセスの柔軟性、迅速性、そして多品種少量生産への対応が強く求められるため、BPCの特性が非常にマッチしています。また、GMP(Good Manufacturing Practice)規制への対応、特に交差汚染リスクの低減や洗浄バリデーションの不要化といったBPCのメリットは、製薬企業のコンプライアンス遵守とコスト削減に貢献しています。パンデミック時には、ワクチンの迅速な生産体制構築の必要性が高まり、BPCを用いたシングルユースシステムがその柔軟性と導入の速さから注目を集めました。一方で、課題も存在します。使用済みプラスチック廃棄物の処理問題、グローバルなサプライチェーンの安定性確保、フィルム素材の標準化と品質保証、そして大規模生産におけるコスト効率の最適化などが挙げられます。主要な市場プレイヤーとしては、Sartorius Stedim Biotech、Thermo Fisher Scientific、Cytiva(旧GE Healthcare)、Merck Millipore、Avantor(Pall Corporation)などが挙げられ、各社が技術革新と製品ラインナップの拡充に注力しています。

将来の展望として、バイオプロセスコンテナはバイオ医薬品製造のデファクトスタンダードとしての地位をさらに確立していくと予想されます。従来のステンレス設備からの置き換えは今後も進み、特に新興バイオ企業や医薬品受託製造開発機関(CDMO)での採用が加速するでしょう。素材技術の進化は継続され、溶出物ゼロ、ガスバリア性向上、そしてリサイクル可能な素材やバイオプラスチック、生分解性プラスチックの導入により、環境負荷の低減が図られる可能性があります。BPCを核としたプロセス全体の統合化と自動化も進み、インラインセンサーの組み込みやデジタルツイン技術との連携により、より高度なプロセス制御とデータ解析が可能になるでしょう。接続部品やポート、フィルム素材などの標準化が進むことで、異なるメーカー間の互換性が向上し、ユーザーの選択肢が広がることも期待されます。さらに、バイオ医薬品分野に留まらず、食品、化粧品、化学品などの分野への応用拡大も視野に入れられています。グローバルなサプライチェーンの強化、地域ごとの生産拠点分散、リスク管理の強化も、将来の安定供給と市場成長のために不可欠な要素となるでしょう。バイオプロセスコンテナは、バイオ製造の未来を形作る上で、引き続き中心的な役割を担っていくと考えられます。