生体補綴物市場規模と展望、2025-2033年

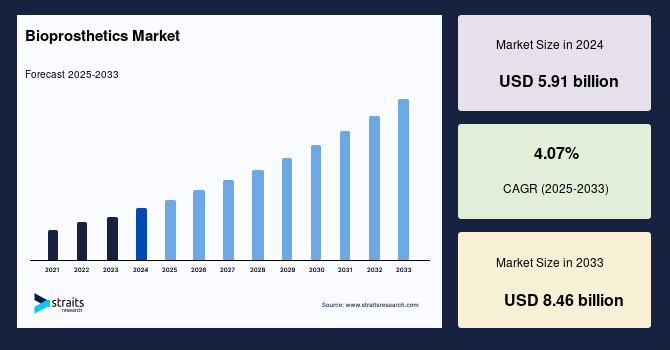

| バイオ人工関節の世界市場は、2024年に59.1億米ドルと評価され、2025年には62.0億米ドル、2033年には85.1億米ドルに達すると予測されており、年平均成長率は4.07%です。生体補綴は、生物材料を使用して補綴装置を作成することを指し、従来の合成材料に比べて生体適合性が高く、拒絶反応のリスクを低減します。心血管疾患や整形外科疾患の増加が市場の成長を促進しています。 特に、3Dバイオプリンティング技術は、個別化されたインプラントの製造を可能にし、拒絶反応のリスクを減少させ、臨床結果を改善します。再生医療や組織工学の進展も生体補綴装置の耐久性と機能性を向上させており、今後の市場成長が見込まれています。 市場の促進要因として、再生医療の革新、変性疾患の有病率の増加、特に高齢化社会における心血管疾患や神経変性疾患の増加が挙げられます。これにより、生体補綴装置の需要が高まっています。 一方で、市場の成長には製造プロセスの複雑さが障害となっており、高コストや厳しい規制が製造を難しくしています。特に中低所得国では、これらの要因が普及を妨げています。 地域別では、北米が39.2%の市場シェアを持ち、医療インフラや技術革新により主導的地位を確立しています。アジア太平洋地域は急成長を続けており、医療インフラの発展と投資の増加が進んでいます。 製品別に見ると、同種移植片が市場で最大のシェアを有し、心血管や整形外科の用途で広く利用されています。心臓血管分野では、生体人工心臓弁の需要が高まっています。病院が主要なエンドユーザーであり、複雑な外科手術を行うためのインフラと専門家が整っています。 市場の主要企業は、戦略的提携や製品承認、新製品の発売を通じて競争力を強化しています。ゼルティスなどの企業は、革新的な生体吸収性インプラントの開発に注力しています。 今後、組織工学や再生医療の進歩が生体補綴市場の成長を促進する見込みであり、患者のニーズに応じた治療法の革新が期待されています。技術革新と費用対効果の高いソリューションに焦点を当てることが、持続的な市場成長にとって重要です。 |

*** 本調査レポートに関するお問い合わせ ***

## 生体補綴物市場に関する詳細分析レポート

### 市場概要

世界の生体補綴物市場は、2024年に59億1,000万米ドルの規模に達し、2025年には61億5,000万米ドル、そして2033年には84億6,000万米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.07%と見込まれています。

生体補綴物とは、生物学的材料を用いて作製される補綴デバイスを指します。これらのデバイスは通常、損傷した、または欠損した身体部位の機能を置き換えたり、回復させたりするために設計されます。プラスチックや金属などの合成材料で作られることが多い従来の補綴物とは異なり、生体補綴物は、組織や生体材料といった天然の要素を組み込むことで、人体の機能と構造をより良く模倣します。

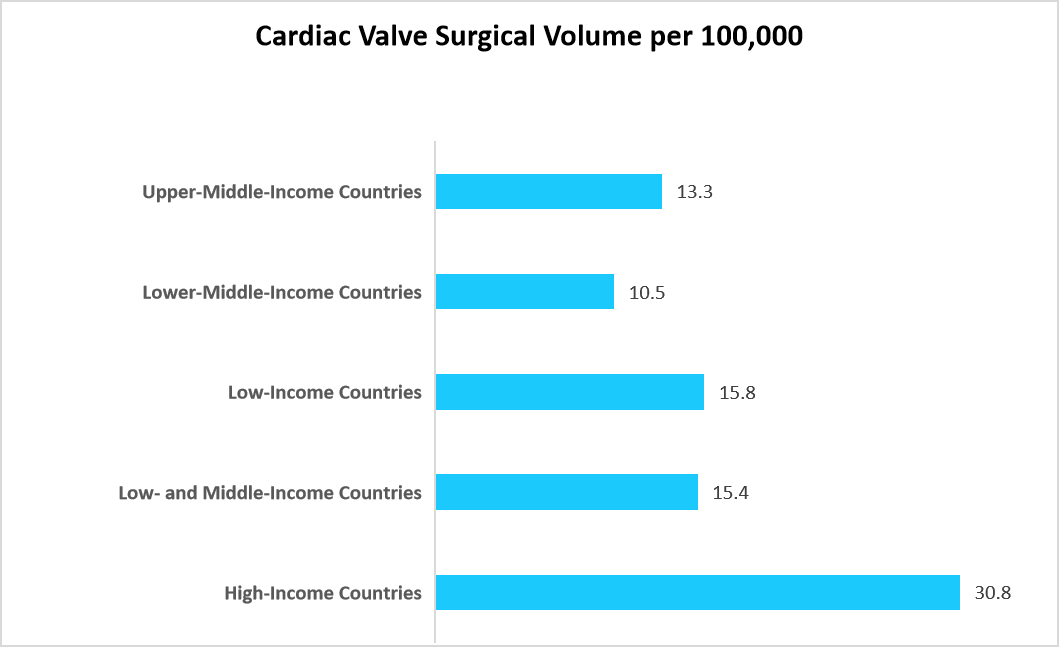

この市場は、様々な医療専門分野で生体インプラントの採用が増加していることにより、著しい成長を遂げています。ウシ、ブタ、またはヒト由来の天然組織から派生する生体補綴物は、合成代替品と比較して優れた生体適合性と拒絶反応のリスク低減という利点を提供します。心血管疾患、整形外科疾患、歯科疾患の有病率の高さが、特に心臓弁置換術、骨移植、軟部組織修復において、生体補綴物インプラントの需要を促進してきました。過去10年間における人口10万人あたりの心臓弁手術量は、高所得国で著しく高く、これは生体インプラントの広範な採用を反映しているとされています(The Annals of Thoracic Surgery誌、2024年6月発表の研究より)。

組織工学、再生医療、生体材料技術の進歩は、生体補綴デバイスの耐久性と機能性を向上させ、その採用をさらに加速させています。同様に、より生体適合性が高く、長寿命のインプラントに対する需要が高まり続ける中、世界の生体補綴物市場は持続的な成長を遂げ、今後数年間で製造業者や医療提供者にとって大きな機会を提供すると予想されています。

3Dバイオプリンティング技術の統合は、個々の解剖学的および生理学的要件に合致する患者固有のインプラントの製造を可能にすることで、パーソナライズされた生体補綴物の分野を変革しています。このアプローチは精度を高め、拒絶反応のリスクを低減し、全体的な臨床転帰を改善します。オーダーメイドのソリューションを提供することで、3Dバイオプリンティングは生体補綴インプラントの耐久性と有効性を向上させ、広範な採用への道を開くと期待されています。

再生医療の急速な進歩は、特に幹細胞療法と組織工学を通じて、生体補綴物におけるイノベーションを推進しています。これらの技術は、自然組織を密接に模倣する生体補綴デバイスの開発を可能にし、統合性、機能性、および長期的な患者転帰を改善します。再生医療が進化し続けるにつれて、生体補綴インプラントの性能と寿命を向上させる上で重要な役割を果たし、市場の成長をさらに促進すると予想されます。

### 市場の推進要因

生体補綴物市場の成長を支える要因は多岐にわたります。

第一に、**生物学的インプラントの採用拡大**が挙げられます。生体補綴物は、ウシ、ブタ、またはヒト由来の天然組織から作られるため、合成材料製のものと比較して、生体適合性が格段に高く、免疫拒絶反応のリスクが低いという決定的な利点があります。これにより、患者の身体へのなじみが良く、長期的な合併症のリスクを低減できるため、心臓弁置換術や骨移植といった様々な医療分野でその採用が進んでいます。これは、患者の回復期間の短縮や生活の質の向上に直結するため、医療現場での評価が高まっています。

第二に、**心血管疾患、整形外科疾患、および歯科疾患の有病率増加**が、生体補綴物への需要を大きく押し上げています。世界的な高齢化の進展に伴い、これらの変性疾患は増加の一途をたどっており、特に心臓弁膜症、変形性関節症、歯周病などが顕著です。これらの疾患の治療において、生体補綴物は、機能回復と生活の質の向上に不可欠なソリューションを提供します。例えば、心臓弁膜症の治療では、生体補綴弁が機械弁に比べて、優れた血行動態を提供し、血栓形成能を低減し、生涯にわたる抗凝固療法の必要性をなくすため、高齢者や高リスク患者にとって好ましい選択肢となっています。

第三に、**組織工学、再生医療、および生体材料技術における画期的な進歩**が、生体補綴デバイスの性能を飛躍的に向上させています。デセルラーゼーション(脱細胞化)、架橋、滅菌といった複雑なプロセスにおける技術革新は、生体補綴物の耐久性、機能性、生体適合性を高め、長期的な安定性と患者転帰の改善に貢献しています。これらの進歩により、過去にデバイスの寿命を制限していた石灰化や機械的故障といった問題への対処が可能になりつつあります。

第四に、**3Dバイオプリンティング技術の統合**が、生体補綴物のパーソナライゼーションを可能にし、市場に新たな活力を与えています。この技術により、患者固有の解剖学的および生理学的要件に正確に合致するオーダーメイドのインプラントを製造できるようになりました。これにより、インプラントの適合性が向上し、拒絶反応のリスクがさらに低減され、全体的な臨床転帰が改善されます。個別のニーズに対応したソリューションは、生体補綴インプラントの耐久性と有効性を高め、その広範な採用を促進するでしょう。

第五に、**再生医療の急速な進展**、特に幹細胞療法と組織工学が、生体補綴物の革新を強力に推進しています。これらの技術は、自然組織を密接に模倣し、さらには組織再生を促す生体補綴デバイスの開発を可能にします。これにより、インプラントと宿主組織の統合性が向上し、機能性、そして長期的な患者転帰が改善されます。幹細胞や成長因子を組み込んだ生体補綴物は、単なる置き換えではなく、身体自身の修復能力を活性化させる可能性を秘めています。

最後に、**高齢化人口における変性疾患の負担増大**も、市場の重要な推進要因です。心血管疾患、変形性関節症、さらにはアルツハイマー病のような神経変性疾患の有病率が上昇する中で、高度な治療ソリューションへの緊急なニーズが高まっています。生体補綴デバイスは、これらの疾患を持つ患者の可動性、臓器機能、および全体的な生活の質を改善するための革新的な手段を提供し、医療システム全体の負担軽減にも貢献しています。

### 市場の抑制要因

生体補綴物市場は顕著な成長を遂げている一方で、その普及と発展を阻害するいくつかの重要な課題に直面しています。

最も大きな抑制要因の一つは、**製造プロセスの複雑性**です。生体補綴物インプラントの製造には、デセルラーゼーション(脱細胞化)、架橋、滅菌といった非常に複雑で精密な工程が伴います。これらの工程は、生体組織の免疫原性を除去し、機械的強度と安定性を高め、同時に感染リスクを排除するために不可欠です。しかし、これらのプロセスは高度な専門知識、特殊な設備、そして厳格な品質管理を要求するため、製造の難易度とコストを大幅に引き上げます。特に、天然組織の生物学的特性を維持しつつ、安全かつ効果的なインプラントを作成するためには、極めて繊細な技術が求められます。

この複雑な製造プロセスは、結果として**高額な製造コスト**につながります。専用の高性能設備への初期投資、熟練した専門家を育成・維持するための費用、そして厳格な規制順守のための試験や認証プロセスは、製品単価を押し上げます。さらに、高品質な生物学的原材料の調達コストも高く、全体の費用構造に影響を与えます。このような高コストは、特に医療予算が限られている地域や国において、生体補綴物の広範な採用を妨げる大きな障壁となります。

**生物学的組織源の多様性**も、標準化における課題を生み出しています。ウシ、ブタ、またはヒトといった異なる生物由来の組織を使用する場合、それぞれの組織が持つ固有の特性や変動性が、製品の一貫した品質と性能を確保することを困難にします。これは、大規模な製造において品質管理をさらに複雑にし、均一な製品供給を妨げる可能性があります。

また、**厳格な品質管理措置と生体適合性試験**の必要性も、製品の市場投入までの期間を長期化させます。患者の安全性を確保するためには、生体補綴物が身体に有害な反応を引き起こさないことを徹底的に検証する必要があります。これには、in vitroおよびin vivoでの広範な試験が含まれ、その結果、研究開発から製品承認までのタイムラインが延長され、市場への迅速なアクセスが制限されることがあります。

さらに、改良が進んでいるとはいえ、**免疫拒絶反応のリスク**は依然として完全に排除されたわけではありません。たとえデセルラーゼーションによって免疫原性が低減されても、一部の患者では拒絶反応が生じる可能性があり、これは追加の医療介入や再手術、あるいは免疫抑制剤の使用につながり、患者の負担と医療費を増加させます。

これらの要因は特に、**低・中所得国における生体補綴物の普及を制限**しています。これらの国々では、高度な製造インフラの不足、医療システムへの財政的制約、そして先進的な医療技術へのアクセスが限られているため、生体補綴物の導入と普及が大きく妨げられています。結果として、必要とする患者が最先端の治療を受けられないという医療格差が生じています。

### 市場の機会

生体補綴物市場は、いくつかの重要な進歩によって、将来的に大きな成長機会を秘めています。

最も顕著な機会は、**組織工学における画期的な進歩**によってもたらされています。これらの進歩は、生体補綴物インプラントの耐久性、機能性、および寿命を劇的に向上させる可能性を秘めています。特に、デセルラーゼーション(脱細胞化)技術の改良と、高度な架橋修飾といった新しい技術は、生体補綴デバイスを強化し、劣化のリスクを低減し、長期的な性能を改善することに貢献しています。

これらのイノベーションは、**石灰化や機械的故障といった、これまでの生体補綴物の寿命を制限してきた一般的な課題への対処**において特に重要です。例えば、心臓弁の石灰化は、多くの場合、再手術を必要とする主要な原因でしたが、新しい生体材料や表面処理技術の開発により、この問題を軽減できるようになりつつあります。これにより、インプラントの寿命が延び、患者がより長く質の高い生活を送れるようになり、結果として医療費の削減にもつながります。

組織工学の進歩はまた、**構造的完全性と生体適合性の継続的な改良**を可能にしています。これにより、インプラントは宿主組織とよりシームレスに統合され、身体の自然なプロセスを模倣する能力が高まります。例えば、生体吸収性の足場材料と細胞を組み合わせることで、インプラント自体が徐々に分解されながら、患者自身の組織が再生されるような「生きたインプラント」の開発が進められています。このような革新は、単なる置換ではなく、身体の再生を促すという点で、治療のパラダイムシフトをもたらす可能性を秘めています。

さらに、**3Dバイオプリンティング技術**も、市場に新たな機会を創出しています。患者固有の解剖学的構造に合わせてカスタマイズされたインプラントを製造する能力は、適合性と機能性を最大化し、合併症のリスクを最小限に抑えます。これは、特に複雑な骨格構造や臓器の修復において、従来の標準化されたインプラントでは対応できなかったニーズに応えるものです。

これらの技術的進歩は、生体補綴物市場が、より安全で、より効果的で、より長持ちするソリューションを患者に提供する方向へと進化していることを示しています。これにより、市場は新たなアプリケーション領域を開拓し、既存の市場セグメントでの浸透を深めることで、今後数年間にわたって著しい成長を遂げる態勢が整っています。継続的な研究開発投資と産業界の協力は、これらの機会を最大限に活用するための鍵となるでしょう。

### セグメント分析

生体補綴物市場は、地域、製品タイプ、用途、およびエンドユーザーといった複数のセグメントにわたって分析することで、その構造と成長のダイナミクスを深く理解することができます。

#### 地域別分析

**北米**は、世界の生体補綴物市場において39.2%の市場シェアを占める主要な地域です。この優位性は、その高度な医療インフラ、心血管疾患や整形外科疾患の高い有病率、そして革新的な医療技術に対する強力な規制支援に起因しています。北米は、組織工学、3Dバイオプリンティング、および生体材料研究への多大な投資から恩恵を受けており、これにより次世代の生体補綴インプラントの開発が促進されています。さらに、低侵襲手術の広範な採用と、主要な市場プレイヤーの存在が継続的な進歩を推進し、北米の支配的地位を強化しています。例えば、米国食品医薬品局(FDA)のような規制機関は、画期的なデバイスに対する迅速な承認経路を提供することで、イノベーションを奨励しています。

一方、**アジア太平洋地域**は、最も速い年平均成長率(CAGR)を記録すると予想されています。この成長は、医療インフラの急速な発展、心血管疾患や整形外科疾患の有病率増加、そして再生医療への投資拡大によって牽引されています。インドやタイなどの国々では、費用対効果の高い生体補綴インプラントに対する需要が、医療ツーリズムの増加によってさらに加速しています。これらの国々は、先進的な医療サービスを比較的低コストで提供することで、国際的な患者を引きつけています。また、3Dバイオプリンティングや組織工学の進歩に加え、国内製造を支援する政府のイニシアチブが、この地域全体での生体補綴物の採用を加速させています。

#### 製品タイプ別分析

製品タイプ別では、**同種移植片(Allograft)セグメント**が世界市場で最大のシェアを占めています。これは、同種移植片が提供する優れた生体適合性、免疫拒絶反応のリスク低減、および宿主組織とのシームレスな統合という利点によって推進されています。同種移植片は、ヒト由来の組織であるため、患者自身の細胞とより自然に相互作用し、より良い治癒と長期的な機能性を提供します。これらの移植片は、心臓弁置換術や骨移植などの心血管および整形外科用途で広く利用されています。さらに、保存技術の進歩により、同種移植片の供給と利用可能性が向上しており、その市場支配力をさらに強化しています。これに対し、異種移植片(Xenograft、動物由来)や合成代替品は、特定の用途では利点があるものの、生体適合性や拒絶反応のリスクにおいて同種移植片に劣る場合があります。

#### 用途別分析

用途別セグメントでは、**心血管セグメント**が市場をリードしています。これは、心臓弁膜症の有病率の増加と、機械弁に代わる生体補綴弁の採用拡大に起因します。生体補綴心臓弁は、優れた血行動態を提供し、血栓形成能を低減し、生涯にわたる抗凝固療法の必要性をなくすという重要な利点があります。これにより、特に高齢者や出血リスクの高い患者にとって、生体補綴弁は好ましい選択肢となっています。心臓弁膜症の治療において、患者の生活の質を向上させ、長期的な合併症のリスクを低減する生体補綴弁の能力は、その市場成長を強力に推進しています。

#### エンドユーザー別分析

エンドユーザーセグメントでは、**病院**が世界市場で最大のシェアを占めています。病院は、心臓弁置換術や整形外科再建術のような複雑な外科的介入の主要な中心地として機能しています。その高度な手術インフラ、熟練した医療専門家、そして高品質の生体補綴インプラントへのアクセスは、より良い患者転帰を保証します。さらに、心血管疾患や整形外科疾患による入院患者数の増加と、先進的な外科手術技術への医療投資の拡大が、病院環境における生体補綴ソリューションの需要をさらに促進しています。病院は診断から手術、術後ケア、リハビリテーションまでの一貫したサービスを提供するため、生体補綴物の導入と利用において中心的な役割を担っています。

### 競争環境と主要企業

生体補綴物業界の主要プレイヤーは、市場での存在感を強化するために、積極的に戦略的な事業アプローチを採用しています。これらの戦略には、**戦略的提携、合併および買収(M&A)、製品承認、そして革新的な製品の発売**が含まれます。企業は、製品ポートフォリオを拡大し、新たな技術を獲得し、市場シェアを拡大するために、協力関係を築いたり、他社を買収したりしています。また、規制当局からの迅速な製品承認を得ることは、市場投入を加速させる上で極めて重要です。

加えて、各企業は、生体補綴物の**耐久性、生体適合性、および機能性**を向上させるための研究開発(R&D)に多大な投資を行っています。これは、市場の進化に対応し、患者の未だ満たされていないニーズに応えるために不可欠です。

この分野の注目すべき企業の一つに**Xeltis社**があります。Xeltisは、次世代の生体吸収性心血管インプラントの開発に焦点を当てたバイオテクノロジー企業です。同社は生体補綴心臓弁と血管移植片に特化しており、独自の組織工学アプローチを用いて、自然な組織再生を促進するインプラントを開発しています。このアプローチにより、長期的な抗凝固療法が不要になるという患者にとって大きな利点を提供します。Xeltisのような企業は、単に損傷した組織を置き換えるだけでなく、身体自身の治癒能力を活用することで、より生理学的に近い解決策を提供し、生体補綴物の未来を形作っています。

### アナリストの見解

アナリストの見解として、世界の生体補綴物市場は、組織工学、再生医療、および低侵襲外科手術技術における画期的な進歩に牽引され、持続的な拡大が予測されます。心血管疾患や整形外科疾患の有病率の増加、および生体適合性が高く耐久性のあるインプラントに対する患者の需要の高まりが、市場成長を強力に推進しています。

次世代の生体補綴弁や3Dバイオプリンティングされたインプラントといった革新は、治療アプローチに革命をもたらし、インプラントの寿命延長と患者固有のパーソナライズされたソリューションを提供しています。これらの技術は、患者の転帰を大幅に改善し、生活の質を向上させる可能性を秘めています。

しかしながら、市場は依然として課題に直面しています。複雑な製造プロセス、高額な生産コスト、および厳格な規制要件は、製品承認と市場導入を遅らせる可能性があります。これらの要因は、特に低・中所得国における生体補綴物の普及を制限する要因ともなっています。

それでもなお、継続的な研究開発投資、戦略的な業界連携、および技術的進歩が、これらの課題に積極的に対処しています。これにより、生体補綴物のアクセシビリティが向上し、患者転帰がさらに改善されることが期待されます。市場が進化するにつれて、イノベーションと費用対効果の高いソリューションへの焦点が、これらの障壁を克服し、長期的な成長を維持する上で極めて重要な役割を果たすでしょう。生体補綴物市場は、今後も医療技術の最前線で進化を続け、より多くの患者に希望と改善された生活をもたらす可能性を秘めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の生体補綴物市場規模分析

- 世界の生体補綴物市場概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- 世界の生体補綴物市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 同種移植片

- 金額別

- 異種移植片

- 金額別

- 自家移植片

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管

- 金額別

- 整形外科

- 金額別

- 創傷治癒

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 専門センター

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 生体補綴物市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- LeMaitre Vascular, Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Braile Biomédica

- Labcor Laboratórios Ltda.

- メドトロニック

- Rua Life Sciences Plc

- LivaNova PLC

- Organogenesis Inc.

- Humacyte Global, Inc.

- Artivion, Inc

- アボット

- エドワーズライフサイエンス株式会社

- JenaValve

- Xeltis

- CARMAT

- Bioprosthetics Inc

- LeMaitre Vascular, Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

生体補綴物(せいたいほてつぶつ)とは、病気や事故、先天的な欠損などにより、損傷または失われた生体組織や器官の機能的あるいは形態的な代替を目的として、体内に埋め込まれる人工物や材料の総称でございます。これらは、生体との適合性を有し、長期にわたり体内で安定して機能することが求められます。その目的は、患者様の身体機能の回復、疼痛の軽減、そして生活の質の向上に大きく貢献することにあります。単に失われた部分を補うだけでなく、周囲の生体組織と協調して働くことが重要視されており、近年ではその概念がさらに進化し、生体模倣や組織再生を促す方向へと研究開発が進められております。

これらの生体補綴物は、その素材や用途によって多岐にわたる種類が存在いたします。素材の観点からは、金属、セラミックス、高分子材料、そしてそれらの複合材料が主要なものとして挙げられます。例えば、金属材料ではチタンやステンレス鋼、コバルトクロム合金などが人工関節や骨接合材料に用いられ、その強度と耐久性が評価されています。セラミックスでは、アルミナやジルコニアが歯科インプラントや人工関節の摺動面に利用され、生体親和性と耐摩耗性に優れております。また、高分子材料としては、超高分子量ポリエチレン(UHMWPE)が人工関節の摺動部に、ポリメチルメタクリレート(PMMA)が骨セメントや眼内レンズに、シリコーンが豊胸術や形成外科の分野で広く用いられております。これらの材料は、それぞれ異なる特性を持ち、体内の特定の部位や機能に合わせて選択されます。

用途の観点からは、整形外科分野における人工股関節や人工膝関節、脊椎固定器具、骨プレートなどが代表的でございます。これらは、関節の変性疾患や骨折などによって失われた運動機能を回復させるために不可欠な存在です。心臓血管外科分野では、人工心臓弁や人工血管が、心臓病や血管疾患の治療に用いられ、生命維持に直接的に関わる重要な補綴物でございます。歯科分野では、歯の欠損を補う歯科インプラント、クラウン、ブリッジなどが咀嚼機能の回復と審美性の向上に貢献しております。その他にも、眼科における眼内レンズ、耳鼻咽喉科における人工内耳、形成外科における組織拡張器や人工乳房など、様々な医療分野で生体補綴物が活用され、患者様のQOL(生活の質)向上に寄与しております。

生体補綴物の開発と進化は、多岐にわたる関連技術の進歩によって支えられております。最も重要なのは、生体適合性の確保でございます。これは、補綴物が体内で拒絶反応を起こさず、周囲の組織と調和して機能するための必須条件であり、材料表面の改質技術や生体活性コーティング(例えばハイドロキシアパタイトコーティング)の研究が進められております。また、補綴物が体内で受ける力学的な負荷に耐えうるように、材料力学や生体力学に基づいた設計が不可欠でございます。疲労強度や摩耗特性の評価は、補綴物の長期安定性を保証するために極めて重要でございます。

さらに、近年注目されている関連技術として、組織工学や再生医療が挙げられます。これらは、細胞、足場材料(スキャフォールド)、成長因子を組み合わせることで、生体組織そのものを再生・誘導しようとするアプローチであり、将来的には生体補綴物の限界を超える可能性を秘めております。また、個別化医療の進展に伴い、患者様一人ひとりの身体的特徴に合わせたカスタムメイドの補綴物を製造するための3Dプリンティング(積層造形)技術も急速に発展しております。これにより、複雑な形状を持つ骨の欠損部を精密に再現したり、手術時間の短縮や術後の予後の改善に貢献することが期待されております。低侵襲手術技術の進歩も、生体補綴物の埋入方法に大きな影響を与え、患者様の負担を軽減する方向に進んでおります。これらの技術が融合し、常に革新を続けていくことで、生体補綴物は今後も医療の発展に不可欠な存在であり続けるでしょう。