バイオリファイナリー市場規模と展望, 2025年~2033年

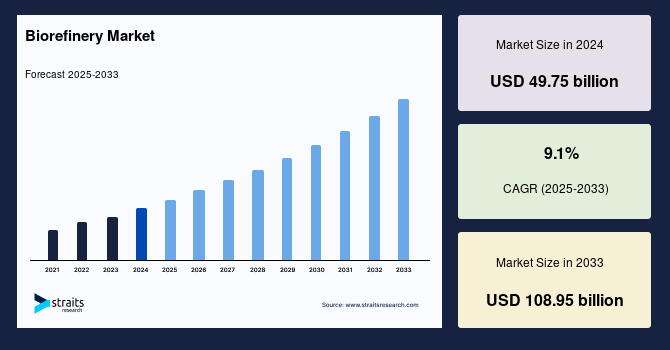

| 世界のバイオリファイナリー市場は、2024年に497億5,000万米ドル、2025年に542億8,000万米ドル、2033年には1,089億5,000万米ドルに達すると予測されており、2025年から2033年までの年平均成長率は9.1%と見込まれています。バイオリファイナリーとは、バイオマスをバイオ燃料や化学製品、プラスチックなどの価値ある製品に変換する施設のことで、持続可能な製品を製造することを目的としています。 この市場の成長要因には、世界人口の増加やエネルギー消費の増加、気候変動による温室効果ガス排出の増加があります。また、環境保護への関心が高まる中で、汚染物質を排出しないバイオベース製品の需要が増加しています。バイオリファイナリーで生産される燃料は温室効果ガスの排出が少なく、エネルギー需要に応えるための安価な選択肢として利用されています。しかし、顧客とサプライヤー間のギャップが市場の成長を妨げる要因となっています。 政府の規制や再生可能エネルギー政策も市場の成長を促進しています。多くの国がバイオ燃料の使用を義務付け、バイオリファイナリーへの投資を促しており、アメリカでは再生可能燃料基準(RFS)がそれを支えています。この基準は温室効果ガスの削減や再生可能燃料部門の拡大を目指しています。 一方で、バイオリファイナリーの原料として使用されるバイオマスは、食品や飼料製造と競合し、持続可能性の問題が生じています。特にトウモロコシはエタノール生産に多く使われており、他の用途と競合するため、持続可能性に懸念があります。 市場機会としては、高度な変換技術の統合やハイブリッド・バイオリファイナリーの設計が挙げられます。これにより、プロセス効率や製品の多様性が向上し、新たな市場の拡大が見込まれます。 地域別では、アジア太平洋地域が年平均成長率8.8%で最も重要なシェアを持ち、環境への認識が高まっています。北米も8.6%の成長が見込まれ、原料資源が豊富なため急成長しています。特に米国では政府の支出が増加し、バイオ燃料産業を支えています。欧州ではドイツが市場を牽引し、バイオエコノミー戦略が政策的に推進されています。 市場セグメンテーションは、原料別、プロセス別、製品別に細分化されており、原料別ではでんぷん・砂糖作物が主なシェアを占めています。プロセス別では生化学的プロセスが主流で、製品別ではエネルギーセグメントが市場を支配しています。 主要企業には、ハネウェル、セカブ、Ørstedなどが名を連ね、最近ではハネウェルがエネル・ノースアメリカと提携し、送電網の安定性を強化する取り組みを行っています。バイオリファイナリー市場は今後も成長が期待され、持続可能な製品の需要が高まる中で、その重要性はさらに増していくと考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

世界のバイオリファイナリー市場に関する包括的な市場調査報告書をここに詳述します。

—

### **世界のバイオリファイナリー市場:詳細分析**

#### **1. 市場概要**

世界のバイオリファイナリー市場は、2024年に497.5億米ドルの評価額に達し、2025年には542.8億米ドル、そして2033年までには1,089.5億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)9.1%で成長が見込まれています。

バイオリファイナリーとは、バイオマスを多様な方法で変換し、バイオ燃料、バイオケミカル、バイオプラスチック、その他のバイオベース素材といった価値ある製品を生み出す施設を指します。伝統的な石油精製所が原油を処理して燃料や化学製品を製造するのと同様に、バイオリファイナリーは農業残渣、林業廃棄物、エネルギー作物、藻類、有機廃棄物といった再生可能なバイオマス原料を利用し、化石燃料由来製品に代わる持続可能な代替品を創出します。

環境安全に対する人々の関心が高まるにつれて、産業活動におけるバイオベース製品の利用が増加しています。これは、これらの製品が汚染物質の排出を削減する効果があるためです。さらに、バイオリファイナリー製品は、化粧品、樹脂、アルコールの製造に幅広く利用されています。バイオリファイナリープロセスによって生産される燃料は、安価かつ温室効果ガス排出量の少ない方法でエネルギー需要を満たすことが可能です。これらの要因が、予測期間中の世界市場の成長に大きく貢献すると考えられています。

#### **2. 成長要因**

バイオリファイナリー市場の成長を牽引する主要な要因は多岐にわたります。

1. **世界的な人口増加とエネルギー消費の増大**: 世界人口の持続的な増加は、食料、水、そして特にエネルギーといった資源に対する需要を劇的に押し上げています。これに伴い、従来の化石燃料への依存度が高まり、その枯渇や価格変動リスク、さらには環境への負荷が深刻な問題となっています。バイオリファイナリーは、再生可能なバイオマスを原料として多様なエネルギー製品を生産できるため、増大するエネルギー需要に対して持続可能で安定的な供給源を提供する役割を担っています。

2. **温室効果ガス(GHG)排出量増加による気候変動の加速**: 人為的な活動、特に化石燃料の燃焼による温室効果ガスの排出は、地球温暖化と気候変動を加速させています。世界中でこの問題への認識が高まり、各国政府や企業は脱炭素化と持続可能な開発目標(SDGs)の達成に向けた取り組みを強化しています。バイオリファイナリーは、バイオマス由来の燃料や化学品を生産することで、化石燃料の使用を削減し、温室効果ガスの排出量を大幅に削減する可能性を秘めています。これは、環境保護と気候変動対策の観点から非常に重要な推進力となっています。

3. **環境安全への高まる意識とバイオベース製品の需要増加**: 消費者や産業界の間で、製品の環境フットプリントに対する意識が急速に高まっています。従来の石油由来製品が環境に与える影響(汚染物質排出、廃棄物問題など)が問題視される中、バイオリファイナリーによって生産されるバイオベース製品は、その持続可能性と環境負荷の低さから注目を集めています。これらの製品は、排出される汚染物質を削減し、より安全な代替品として、化粧品、樹脂、アルコールなど幅広い分野での利用が拡大しています。

4. **政府の規制と奨励策**: 世界各国の政府は、再生可能エネルギーの導入を促進し、化石燃料への依存を減らすために、様々な政策や規制を導入しています。

* **再生可能燃料基準(RFS)やバイオ燃料義務化**: 多くの国で、輸送用燃料に一定量の再生可能燃料(バイオ燃料など)を配合することを義務付ける基準や指令が採用されています。これにより、バイオ燃料の需要が刺激され、規制要件を満たすためにバイオリファイナリーへの投資が促進されます。例えば、米国では2005年に議会によって導入され、2007年のエネルギー独立安全保障法によって強化・拡大された再生可能燃料基準(RFS)が、温室効果ガス排出量の削減、再生可能燃料部門の拡大、輸入石油への依存度低減を目的として、輸送用燃料に最低限の再生可能燃料(エタノールやバイオディーゼルなど)を含めることを義務付けています。

* **財政的インセンティブ**: 政府は、バイオリファイナリーのような再生可能エネルギー技術の開発と導入を奨励するために、税制優遇措置、補助金、助成金、融資保証などを頻繁に提供しています。これらの財政的インセンティブは、バイオリファイナリープロジェクトの初期費用を低減し、経済的実現可能性を高めます。例えば、米国連邦政府は、エタノール混合に対する混合業者税額控除や、セルロース系バイオ燃料生産に対する生産税額控除など、バイオ燃料生産者に対して様々な税額控除やインセンティブを提供しており、これらがバイオリファイナリーへの投資を促進し、バイオ燃料産業の構築を支援しています。

#### **3. 阻害要因**

バイオリファイナリー市場の成長を妨げるいくつかの課題も存在します。

1. **顧客と供給業者の間のギャップ**: 新しい技術や製品が市場に浸透する際には、顧客の認知度、理解度、そして供給能力の間にギャップが生じることが一般的です。バイオリファイナリー製品は、その環境的利点にもかかわらず、従来の化石燃料由来製品と比較してコスト競争力、供給の安定性、または特定の性能要件の面で課題を抱える場合があります。また、大規模な商業生産施設の不足や、サプライチェーンの未熟さが、顧客の需要を完全に満たすことを困難にしている側面もあります。このギャップを埋めるためには、技術のさらなる革新、生産規模の拡大、そして市場への啓発活動が不可欠です。

2. **原料供給の不足と競合**: バイオリファイナリーの持続可能性は、安定したバイオマス原料の供給に大きく依存しますが、この点でいくつかの課題があります。

* **他産業との競合**: 農業残渣、林業廃棄物、エネルギー作物などのバイオリファイナリー原料は、食料・飼料生産、動物の寝床、土壌改良、侵食防止など、他の産業や用途と競合することが頻繁にあります。例えば、トウモロコシ残渣や小麦わらといったバイオリファイナリー原料として有望な作物残渣は、農業において動物の寝床、土壌改良、侵食防止にも利用されています。2023年の世界の飼料生産量は12億8,700万トン(BMT)と予測されており、これは2022年から0.2%減少していますが、依然として膨大な量であり、バイオマス原料の需要に影響を与えます。国際エネルギー機関(IEA)の「Renewables 2022」調査では、2022年から2027年にかけてバイオ燃料産業が原料供給不足に直面すると予測されており、植物油、廃棄物、残渣油および脂肪の需要が予測期間中に56%増加し、7,900万トンに達すると推定されています。

* **土地利用の競合**: バイオマス原料が耕作地を食料作物と競合する場合、土地利用の対立が生じます。トウモロコシやサトウキビといったバイオ燃料生産のためのエネルギー作物の栽培は、森林破壊、土地転換、食料生産の代替を引き起こす可能性があり、食料安全保障や生物多様性の減少に関する懸念を引き起こします。

* **環境への悪影響**: モノカルチャー農業や集約農業といったバイオマス生産戦略は、土壌劣化、水質汚染、生物多様性の喪失など、負の環境的影響をもたらす可能性があります。例えば、東南アジアにおけるバイオ燃料生産のためのパーム油プランテーションの拡大は、森林破壊や生息地の破壊と関連付けられており、絶滅危危惧種や生態系に脅威を与えています。

* **特定の原料への依存**: 米国におけるエタノール生産の主要原料はトウモロコシであり、バイオ燃料原料消費の大部分を占めています。米国農務省(USDA)は、2023-24年度に53億ブッセルのトウモロコシがエタノール生産に利用されると予測しており、これは9月のWASDE(世界農産物需給推計)で再確認されています。政府は2022-23年度のトウモロコシエタノール使用量予測を前月の51億9,500万ブッシェルから51億7,700万ブッシェルに引き下げました。これは、バイオリファイナリー産業における原料供給と持続可能性の問題を示しています。さらに、トウモロコシエタノール生産は、食料、飼料、輸出といったトウモロコシの他の用途と競合し、農業資源が食料生産から転用されることへの懸念を引き起こしています。

#### **4. 機会**

バイオリファイナリー市場には、成長をさらに加速させるための重要な機会が潜んでいます。

1. **技術革新と高度な変換技術の統合**: バイオリファイナリー技術は著しい進歩を遂げており、バイオマスをバイオ燃料、バイオケミカル、バイオプラスチック、バイオコンポジットなど、幅広いバイオベース製品に変換する能力を高めています。

* **プロセス効率の向上**: 酵素加水分解、熱分解、ガス化などの高度な変換技術を統合することで、プロセスの効率性、製品収率、柔軟性が向上します。これにより、製品革新とバイオリファイナリー市場の拡大に新たな可能性が生まれています。これらの技術は、従来の変換プロセスでは難しかった複雑なバイオマスからの価値抽出を可能にし、より多様な原料の利用を促進します。

* **ハイブリッド型バイオリファイナリー設計**: 生化学的経路と熱化学的経路など、異なる変換プロセスを統合するハイブリッド型バイオリファイナリー設計は、資源利用効率、プロセス効率、および製品多様性を向上させます。ハイブリッド型バイオリファイナリーは、原料の柔軟性、製品の統合、プロセスの最適化を組み合わせることで、経済的および環境的な持続可能性を達成することができます。例えば、Neste社はフィンランド、オランダ、シンガポールの精製所で、幅広い持続可能な方法で生産された原料を使用して再生可能な製品を製造しています。同社は持続可能な植物油も少量使用しており、短中期的に再生農業から得られる独自の植物油を原料ポートフォリオに導入しようと努めています。

2. **持続可能な製品への需要増加**: 環境意識の高まりは、消費者および産業界が持続可能な特性を持つ製品を積極的に求める傾向を強めています。バイオリファイナリー由来の製品は、しばしば「グリーンラベル」が付与され、その持続可能性を強調しています。この傾向は、市場におけるバイオベース製品の需要をさらに押し上げ、バイオリファイナリー産業に有利な環境を作り出しています。

3. **政府による継続的な支援と投資**: 前述の通り、各国政府は再生可能エネルギーとバイオエコノミーの発展を強力に支援しており、これがバイオリファイナリー市場にとって大きな機会となります。政策的な後押しや財政的インセンティブは、研究開発、インフラ整備、商業化を促進し、市場の成長をさらに加速させるでしょう。

#### **5. セグメント分析**

##### **a. 地域別市場分析**

* **アジア太平洋地域**: 世界のバイオリファイナリー市場において最大のシェアを占めており、予測期間中に年平均成長率8.8%で成長すると推定されています。2023年には市場を支配し、今後も大幅な拡大が見込まれています。この地域の拡大は、環境汚染への認識の高まりと、廃棄物をエネルギー源に変換する動きに起因しています。継続的に増加する人口は、天然ガス、石油、石炭などのエネルギー源に対する需要に大きな影響を与えています。アジアを拠点とするバイオリファイナリー企業であるEcoCeres Inc.は、農業廃棄物から完全に生産されたエタノールの欧州市場への初回出荷を発表し、その注目すべき研究開発能力を示しました。さらに、2022年11月には、インド新・再生可能エネルギー省(MNRE)が、2025-2026年まで国家バイオエネルギープログラムとの協力を維持するために、エネルギー回収に85億8,000万ルピーの予算を割り当てると発表しました(PwC Indiaの報告による)。このプログラムは、バイオマス、牛糞、産業バイオ廃棄物を利用してエネルギーを抽出し、インドのバイオエネルギー利用促進の取り組みを支援しています。

* **北米**: 予測期間中に年平均成長率8.6%を示すと予想されています。北米はバイオリファイナリー市場において最も急速に拡大している地域であり、予測期間中に著しい成長を遂げると見込まれています。原材料の入手可能性、インフラ、輸送が都市化を促進しています。北米における世界市場の拡大は、主に産業革命に起因しています。加えて、ユナイテッド航空ベンチャーズは、NEXT Renewable Fuelsへの戦略的投資を発表しました。これにより、オレゴン州ポートウェストワードにバイオ燃料精製所が設立され、2026年に操業開始予定です。さらに、バイオエネルギー開発プログラムへの政府支出が増加しているため、米国は予測期間を通じて北米市場を支配すると予想されています。2022年6月には、米国エネルギー省(DOE)が、米国の農村地域におけるバイオ燃料およびバイオ製品の製造を強化するために5,900万米ドルを割り当てました。この資金は、持続可能な航空燃料グランドチャレンジの一環として、2030年までに年間30億ガロン、2050年までに350億ガロンの航空バイオ燃料を生産するという政府の目標達成を支援することを目的としています。

* **欧州**: 重要な市場シェアを保持しています。2023年にはドイツが欧州市場で支配的な地位を占めました。ドイツの拡大は、政策開発の進展によって推進されると予想されています。2020年1月に策定された「新ドイツバイオエコノミー戦略」は、ドイツの潜在能力を最大限に活用し、バイオエコノミー分野におけるリーダーとしての地位を固めるために必要な前提条件を確立しています。この計画は、生物学的知識と革新的な技術を組み合わせ、未来志向で持続可能かつ気候中立な経済を創出することに重点を置いており、特に産業におけるバイオ由来原料の利用に焦点を当てています。

* **ラテンアメリカ**: ブラジルがこの市場の最前線に立つと予想されています。この地域は、持続可能なエネルギーの開発と炭素排出量の削減に重点を置いています。これにより、クリーンエネルギー源とバイオリファイナリーに焦点を当てた複数の投資努力が刺激されています。

* **中東およびアフリカ**: 技術革新の進展により市場が拡大すると予想されています。例えば、2022年1月にはイスタンブールでバイオリファイナリーが正式に開設されました。この工場は藻類を航空燃料に変換します。この精製所は、反応器とタンクで栽培された藻類を利用して、バイオ燃料、有機バイオ肥料、動物飼料、栄養補助食品を製造しています。

##### **b. 原料別市場分析**

バイオリファイナリー市場は、原料の種類によってさらに細分化されます。

* **デンプン・糖質作物**: 市場で支配的なシェアを維持すると予測されています。これは主に、その高い入手可能性に起因します。デンプン・糖質作物は、その豊富なデンプンや糖分を目的として主に栽培され、これらはバイオ燃料やバイオケミカルを製造するための発酵可能な糖に容易に変換できます。これらの作物には、トウモロコシ、サトウキビ、テンサイ、小麦などがあります。

* **エネルギー作物**: バイオリファイナリーでバイオエネルギーを生産するためだけに栽培されるバイオマス作物です。これらの作物は、大量の植物材料を生産する可能性、速い成長率、そして農業に適さない土地や損傷した土地での栽培への適合性に基づいて選ばれます。さらに、エネルギー作物は、セルロース系エタノールや再生可能ディーゼルなど、非食料バイオマス源から派生したリグノセルロース系バイオ燃料を生産する第2世代バイオリファイナリーでより一般的に利用されるようになっています。

* **有機・農業残渣**: 農業活動や有機廃棄物から生じる残渣も重要な原料源となります。これらは食料供給と競合しないため、持続可能性の観点から特に注目されています。

* **多種原料(Multifeedstock)**: 複数の種類の原料を組み合わせて利用するアプローチであり、原料供給の安定性を高め、特定の原料への依存リスクを軽減します。

##### **c. プロセス別市場分析**

バイオリファイナリー市場は、バイオマスを変換するプロセスによって細分化されます。

* **生化学プロセス**: 世界市場で最大のシェアを占めています。生化学プロセスは、生物学的微生物または酵素を利用してバイオマスをバイオ燃料、バイオケミカル、その他のバイオベース製品に変換します。これらの方法は通常、発酵と酵素加水分解を含みます。

* **発酵**: 酵母やバクテリアなどの微生物を利用して、炭水化物をエタノール、バイオブタノール、またはその他の化学化合物に変換します。

* **酵素加水分解**: 酵素を利用して、バイオマス中の複雑な炭水化物を発酵可能な糖に分解します。例えば、農業残渣などのリグノセルロース系原料からセルロース系エタノールを製造するプロセスが挙げられます。生化学的手法は、選択性が高く、穏やかな操作条件で実施できるという利点があります。しかし、バイオマスを酵素や微生物が利用しやすい状態にするために、前処理プロセスが必要となることが頻繁にあります。国際エネルギー機関(IEA)は、生化学的変換がバイオリファイナリーで採用される主要な方法であり、その中でも発酵が広く利用されていると述べています。

* **化学プロセス**: 化学反応を利用してバイオマスを有用な製品に変換します。これらのプロセスには、触媒が化学反応を消耗することなく促進する触媒作用が頻繁に伴います。

* **エステル交換反応**: 植物油や動物性脂肪をバイオディーゼルに変換するプロセスです。

* **加水分解**: セルロースなどの複雑なポリマーをより単純な分子に分解する手順です。化学プロセスは、バイオ燃料、バイオプラスチック、特殊化学品など、多様な製品を生成できます。これらの技術は優れた変換効率を提供し、個々の製品に合わせてカスタマイズすることができます。しかし、かなりのエネルギー入力が必要となる場合があり、適切に処理する必要がある化学廃棄物を生成することもあります。

* **機械的/物理的プロセス**: バイオマスを物理的に前処理し、後続の変換プロセスに適した形にするためのものです。粉砕、乾燥、ペレット化などが含まれます。

* **熱化学プロセス**: 高温を利用してバイオマスを変換します。熱分解(酸素がない状態で加熱)、ガス化(部分的な酸化により合成ガスを生成)、燃焼などがあります。これらは、バイオ燃料や化学品だけでなく、熱や電力の生成にも利用されます。

* **多種プロセス(Multiprocess)**: 複数の変換プロセスを組み合わせることで、原料の利用効率を最大化し、多様な製品を生産するアプローチです。これは、ハイブリッド型バイオリファイナリー設計の基盤となります。

##### **d. 製品別市場分析**

市場は、最終製品によってさらに細分化されます。

* **エネルギー駆動型製品**: 市場を支配すると予測されています。化石燃料価格の変動が、エネルギー駆動型製品の競争力に影響を与える主要な要因です。化石燃料価格が上昇するにつれて、再生可能エネルギー源の経済的魅力も高まります。この要因が、このセグメントの成長の主要な推進力となっています。さらに、多くの人々が自身の選択が環境に与える影響をより意識するようになり、持続可能な特性を持つ製品を積極的に求めています。バイオリファイナリー由来の製品は、しばしば製品の持続可能性を示す「グリーンラベル」を付けており、これがエネルギー駆動型製品の需要をさらに高めています。この要素は、このセグメントの拡大をさらに強調しています。

* **材料駆動型製品**: 市場で最も魅力的なコンポーネントとなることが予測されています。バイオリファイナリーは、バイオマテリアル、バイオプラスチック、バイオケミカルなど、様々な産業で使用される材料を生産します。これらの製品は、化石燃料由来の従来の材料の代替品として一般的に利用されており、環境意識の高い顧客や産業にとって魅力的な選択肢となっています。

* **化学品**: バイオリファイナリーは、特殊化学品、プラットフォームケミカル、溶剤など、幅広い化学品を生産できます。これらは医薬品、農業、塗料、接着剤など、多岐にわたる産業で利用され、持続可能なサプライチェーンの構築に貢献します。

#### **6. 結論**

世界のバイオリファイナリー市場は、環境問題への高まる意識、政府の強力な支援、そして技術革新に牽引され、今後も堅調な成長が期待されます。原料供給の安定性やコスト競争力といった課題は残るものの、ハイブリッド技術の導入や多種原料利用へのシフトが、これらの課題を克服し、市場の持続的な発展を可能にするでしょう。特にアジア太平洋地域や北米での積極的な投資と政策が、グローバル市場の拡大をリードしていくと考えられます。バイオリファイナリーは、持続可能な未来を築く上で不可欠な役割を果たす技術として、その重要性を増していくことでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のバイオリファイナリー市場規模分析

- 世界のバイオリファイナリー市場概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- 世界のバイオリファイナリー市場概要

- 北米市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 米国

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- カナダ

- 欧州市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 英国

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 中国

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- アラブ首長国連邦

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- ブラジル

- 原料別

- 概要

- 原料別金額

- 澱粉・糖作物

- 金額別

- エネルギー作物

- 金額別

- 有機・農業残渣

- 金額別

- 複数原料

- 金額別

- プロセス別

- 概要

- プロセス別金額

- 生化学プロセス

- 金額別

- 化学プロセス

- 金額別

- 機械的/物理的プロセス

- 金額別

- 熱化学プロセス

- 金額別

- 複数プロセス

- 金額別

- 製品別

- 概要

- 製品別金額

- エネルギー

- 金額別

- 化学品

- 金額別

- 材料

- 金額別

- 原料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- バイオリファイナリー市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Honeywell International Inc. (米国)

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Chempolis (フィンランド)

- Sekab (スウェーデン)

- Ørsted A/S (デンマーク)

- IES BIOGAS srl (イタリア)

- AB HOLDING SPA (イタリア)

- Zea2 Bioworks (米国)

- UPM Global (フィンランド)

- Neste (フィンランド)

- BTS Biogas Srl/GmbH (イタリア)

- Honeywell International Inc. (米国)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バイオリファイナリーとは、再生可能な生物資源であるバイオマスを、石油精製所が原油から様々な石油製品を生み出すように、燃料、化学品、素材、エネルギーなど多岐にわたる有用な製品へと効率的に変換する統合的なシステムを指します。これは、化石燃料への依存を低減し、持続可能な社会の実現に貢献する重要な技術として注目されています。バイオマスを最大限に活用し、廃棄物の発生を抑制しながら、経済的かつ環境的に優れた製品を生産することを目指しており、脱炭素社会への移行を加速させる基盤技術の一つと位置づけられています。

バイオリファイナリーはその原料や変換技術によって多様な形態をとります。原料の種類に着目すると、まず木材や農業残渣、草本植物などのリグノセルロース系バイオマスを主原料とする「リグノセルロース系バイオリファイナリー」があります。次に、サトウキビやトウモロコシなどの糖質系バイオマスを利用する「糖系バイオリファイナリー」、そして藻類や植物油などの油脂系バイオマスを用いる「油脂系バイオリファイナリー」が存在します。さらに、食品廃棄物や下水汚泥、畜産排泄物などの廃棄物を原料とする「廃棄物系バイオリファイナリー」も重要な位置を占めています。一方、変換技術の観点からは、微生物発酵や酵素分解といった生化学的手法を用いる「生化学的バイオリファイナリー」と、ガス化や熱分解、水熱液化などの熱化学的手法を用いる「熱化学的バイオリファイナリー」に大別できます。これらの手法を組み合わせた複合型のバイオリファイナリーも開発されており、原料の特性や目的とする製品に応じて最適なシステムが構築されます。

このような多様なバイオリファイナリーからは、幅広い製品が生み出されます。主要な製品としては、バイオエタノール、バイオディーゼル、バイオジェット燃料、バイオガスなどの「バイオ燃料」が挙げられます。これらは輸送部門の脱炭素化に大きく貢献します。また、乳酸、コハク酸、3-ヒドロキシプロピオン酸、アミノ酸、ビタミンなどの「バイオ化学品」も生産されます。これらの化学品は、既存の石油由来化学品を代替するだけでなく、新たな高機能素材の原料としても期待されています。さらに、バイオプラスチック(ポリ乳酸、バイオポリエチレン、バイオPETなど)、複合材料、建築材料といった「バイオ素材」も重要な製品群です。バイオマスを燃焼させて得られる熱や電力も、バイオリファイナリーの重要なエネルギー源であり、余剰分は外部に供給されることもあります。このように、バイオリファイナリーは一つの原料から複数の製品を生産することで、資源の多段階利用(カスケード利用)を促進し、全体の経済性を高めることを目指しています。

バイオリファイナリーの実現には、多岐にわたる先進的な技術が不可欠です。まず、バイオマスを分解し、次のプロセスで利用しやすい形にするための「前処理技術」が重要です。これには、機械的な粉砕、酸やアルカリを用いた化学処理、高温高圧蒸気を用いる物理処理(蒸気爆砕など)、微生物や酵素を用いる生物処理などがあります。次に、前処理されたバイオマスを目的の製品に変換する「変換技術」が中心となります。生化学的変換では、微生物や酵素を用いた発酵や糖化、嫌気性消化などが挙げられます。熱化学的変換では、バイオマスを高温でガス化して合成ガスを生成する技術、酸素を制限して熱分解しバイオオイルを生成する技術、高圧水中で反応させる水熱液化・炭化技術などがあります。生成された中間体や製品を分離・精製するためには、蒸留、膜分離、クロマトグラフィー、結晶化といった「分離・精製技術」が不可欠です。また、反応効率を高めたり、選択性を向上させたりするためには、生体触媒や不均一系触媒などの「触媒技術」が広く用いられます。さらに、生産効率の高い微生物株を開発するための「生物工学」や「代謝工学」、複数のプロセスを統合し最適化するための「プロセス統合・最適化技術」も重要な要素です。そして、バイオリファイナリー全体の環境負荷を評価し改善するための「ライフサイクルアセスメント(LCA)」も、持続可能性を確保する上で不可欠な技術とされています。これらの技術が複合的に連携することで、バイオリファイナリーは石油化学産業に匹敵する、あるいはそれを超える可能性を秘めた次世代の産業基盤として期待されているのです。