バイオレメディエーション市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

バイオレメディエーション市場レポートは、テクノロジー(原位置技術[バイオスティミュレーションなど]など)、汚染物質タイプ(石油系炭化水素、重金属、農薬、工業用溶剤およびVOC、PFASおよび新規汚染物質)、用途(石油・ガス、鉱業・冶金など)、媒体(廃液など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオレメディエーション市場の概要

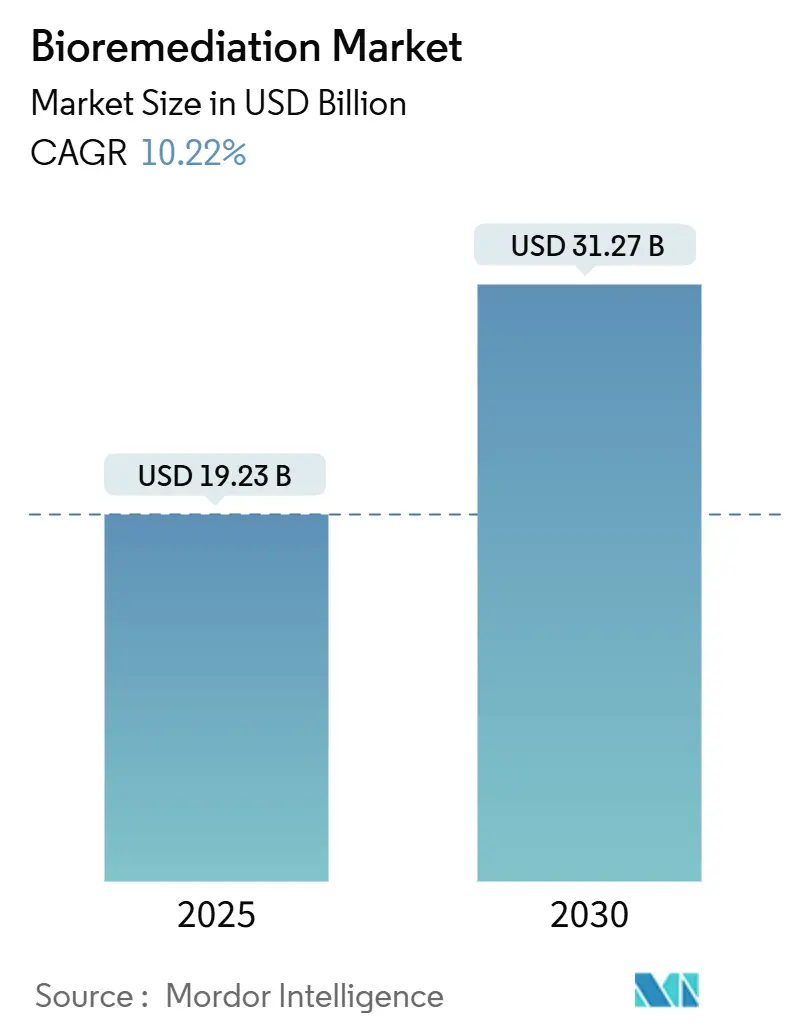

バイオレメディエーション市場は、2025年には192.3億米ドルと評価され、2030年までに312.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.22%です。この成長は、規制の厳格化、ESG(環境・社会・ガバナンス)関連の資金調達の増加、微生物工学における画期的な進歩によって支えられています。これらの要因が、バイオレメディエーション市場を複数の産業分野で主流の技術へと押し上げています。

デジタルツイン監視プラットフォームの登場により、オペレーターはリアルタイムで修復性能を検証できるようになり、プロジェクトの経済性が向上し、より厳格な情報開示要件を満たすことが可能になりました。同時に、メキシコ湾や北海における石油・ガスインフラの廃止が加速しており、複雑な炭化水素、PFAS(有機フッ素化合物)、混合金属汚染に対処できるソリューションを求める数年間にわたるプロジェクトが生まれています。これらの複合的な力が、バイオレメディエーション市場を世界の環境修復活動の不可欠な柱として位置づけています。

主要な市場動向

* 技術別: 2024年には原位置(In-situ)技術が収益の54.34%を占め、2030年までに原位置外(Ex-situ)技術は14.27%のCAGRで拡大すると予測されています。

* 汚染物質タイプ別: 2024年には石油系炭化水素がバイオレメディエーション市場シェアの37.55%を占めましたが、PFASおよび新規汚染物質は2030年までに13.39%のCAGRで成長しています。

* 用途別: 2024年には石油・ガス分野がバイオレメディエーション市場規模の29.48%を占め、バイオ医薬品廃水は2030年までに14.66%のCAGRで成長すると予想されています。

* 媒体別: 2024年には固形バイオプロセス廃棄物がバイオレメディエーション市場規模の61.22%を占めましたが、液体排出物が14.02%のCAGRで成長を牽引し、2030年まで続くと見られています。

* 地域別: 2024年には北米がバイオレメディエーション市場シェアの39.47%を占め、アジア太平洋地域が2030年までに12.79%の最速CAGRを記録すると予測されています。

市場の推進要因

* バイオ医薬品工場におけるGMP排水排出基準の厳格化: 強化されたクリーンウォーター法試験方法により、バイオ医薬品メーカーはPFASやPCB化合物をはるかに低い閾値で検出することが求められています。これにより、予測保守のためにAI監視を統合した膜バイオリアクターシステムの迅速なアップグレードが促されています。これらのシステムを導入した施設では、コストが90%削減され、汚染物質除去効率が99%に達したと報告されています。モノクローナル抗体生産からの排水には新規タンパク質や溶剤が含まれるため、規制変更は高度な処理に対する非弾力的な需要を生み出し、化学酸化剤よりも微生物ソリューションが有利になっています。規制当局がアジア太平洋地域への監査を拡大するにつれて、多国籍製薬会社はライセンス更新を確保するために企業の水管理方針を標準化しており、コンプライアンスがブランド評判のための戦略的手段となり、バイオレメディエーション市場での購入を加速させています。

* 原位置バイオ刺激キットのコストの急速な低下: 韓国における活性炭リサイクルの進歩により、気相処理に必要なエネルギーが70%削減され、90%の吸着能力が維持されています。これにより、現場での特殊なリアクターを不要にする簡素化された細菌濃縮プロトコルと相まって、中堅の産業オペレーターは数週間ではなく数日以内にバイオ刺激を展開できるようになりました。資本集約度の低下は、地域のコンサルタント会社にとって参入障壁を下げ、サプライヤーのプールを広げ、バイオレメディエーション市場全体で競争力のある価格設定を促進しています。これらのキットは、遠隔地の鉱山キャンプや小規模な自治体が大量の設備を輸入することなく環境規制を満たすことを可能にし、その結果、今後2会計年度で世界的な採用曲線が急勾配になっています。

* 石油・ガス分野のブラウンフィールド廃止の波(2025-30年): 米国政府会計検査院の報告によると、メキシコ湾のプラットフォームの75%がリース期限を過ぎており、生物学的土壌および堆積物処理に有利な緊急のバックログが生じています。ヨーロッパでも同様に、北海で100以上のプラットフォームが解体予定であり、生物学的アプローチは浚渫と比較して物流を簡素化します。シェブロンの礁変換パイロットプロジェクトは、原位置バイオレメディエーションと生息地創出を統合することで、修復費用を削減しつつ生物多様性の共同利益をもたらすことを示しています。長期にわたる廃止プログラムは調達ダイナミクスを変化させ、請負業者が数年間の微生物試薬供給契約を締結することを奨励しています。これにより、バイオレメディエーション市場は、より広範な商品サイクルから隔離された安定した収益基盤を獲得しています。

* 修復サイト監視のためのAI対応「デジタルツイン」の出現: 畳み込みニューラルネットワークにリンクされたセンサーアレイは、活性炭交換サイクルを92%の精度で予測できるようになり、監視コストを大幅に削減しています。デジタルツインは、連続的なpH、レドックス、微生物個体群データをクラウドダッシュボードに供給し、技術者は数時間以内に栄養注入を調整できます。この採用は処理収率を向上させるとともに、ESG関連のパフォーマンス債を引き受ける貸し手に対して透明な指標を提供します。この技術は、小規模な現場チームがより大規模なプロジェクトポートフォリオを管理できるようになるため、専門知識をさらに民主化し、サービスマージンを向上させます。中期的には、デジタルツインはバイオレメディエーション市場におけるプレミアムサービスプロバイダーを差別化するでしょう。

市場の阻害要因

* PFASおよび混合汚染物質の複雑性の持続: 数十年にわたるフッ素化学物質の使用は、PFASが炭化水素や重金属と共存する土壌および地下水のプルームを生み出し、微生物代謝を抑制する化学的相乗効果を生み出しています。イタリアの研究者がPFASを30%以上分解する20株の細菌を分離したものの、本格的な成功は管理された環境に限定されています。新しい植物由来のリグノセルロースフレームワークは、実験室カラムで98%のPFOAおよびPFOSを除去しますが、現場での展開には、サイト間でめったに一致しない特定の水文条件が必要です。結果として、請負業者が複数の技術を重ねることで修復予算が膨らみ、プロジェクトの完了が遅れ、バイオレメディエーション市場内の需要成長が抑制されています。

* 遺伝子編集微生物に対する規制承認の遅延: EPA、USDA、FDA間の管轄権の重複により、難分解性化合物を解毒できる改変株の開発コストが増加し、承認までの期間が3年から5年長くなります。中国の研究機関は、ビブリオ・ナトリゲンスが塩水環境でビフェニルとナフタレンを中和できることを証明しましたが、予測可能な承認経路がないため、商業規模での拡大は停滞しています。小規模なバイオテクノロジー企業は、長期にわたる審査サイクルに資金を供給するのに苦労しており、より明確な規則の下で運営される化学酸化剤ベンダーに競争上の優位性が傾いています。このため、バイオレメディエーション産業の最も破壊的なセグメントが制約され、短期的な市場加速が抑制されています。

セグメント分析

* 技術別: 原位置アプローチは、掘削コストを最小限に抑えながら継続的な現場作業を可能にする能力により、2024年の収益の54.34%を占めました。酸素供給を改善するバイオベンティングおよびバイオスパージングの強化により、分解率が最大60%向上し、顧客の選好を強固にしています。原位置外システムは規模は小さいものの、AI最適化された膜バイオリアクターが99%の除去効率を達成し、プロセス集約型排水に適しているため、14.27%の最も強いCAGRを記録しています。これらのダイナミクスが、バイオレメディエーション市場内の技術多様性を維持しています。

* 汚染物質タイプ別: 石油系炭化水素は、成熟した代謝経路と数十年にわたる現場検証を反映し、2024年の需要の37.55%を占める主要な汚染物質であり続けています。しかし、PFASおよび新規汚染物質は、世界の指令が表面水へのPFAS排出を実質的にゼロにすることを要求しているため、他のすべてのカテゴリーを上回り、13.39%のCAGRで進展しています。PFASを捕捉し、その後の生分解を可能にする植物由来の吸着剤は、高額な契約価格を要求しており、バイオレメディエーション市場全体の収益品質を向上させています。

* 用途別: 石油・ガス施設は、成熟した盆地におけるパイプラインおよびプラットフォームの廃止を反映し、2024年の契約価値の29.48%を占めました。しかし、バイオ医薬品廃水は、GMPの厳格化によりバイオ医薬品工場が高度な微生物リアクターを設置せざるを得ないため、14.66%の最速CAGRを享受しています。これらのシステムは企業のネットゼロ水目標と一致しており、調達決定が単なるコンプライアンス駆動ではなく戦略的なものとなっています。

* 媒体別: 固形バイオプロセス廃棄物は、広範な土壌および堆積物負債により、2024年の支出の61.22%を占めました。しかし、液体排出物は、AI駆動の膜システムが微生物個体群を最適な成長範囲内に保つセンサーフィードバックループを統合しているため、14.02%のCAGRで拡大しています。これらの閉ループ制御は、ダウンタイムと化学薬品投与コストを削減し、製薬工場や半導体工場にとって魅力的な要因となっています。

地域分析

* 北米: 2024年の収益の39.47%を維持し、成熟した規制環境と軍事基地におけるPFAS修復に割り当てられた数十億ドルの連邦予算を活用しています。米国空軍の新しい包括契約は、実績のある原位置熱および生物学的システムを持つサプライヤーに安定した受注の流れをもたらしています。

* アジア太平洋: 中国、インド、東南アジア経済が工業団地の排出許可を厳格化しているため、12.79%の最速CAGRを記録しています。中国の合成生物学ハブは、塩水帯水層で繁殖する改変ビブリオ・ナトリゲンスを試験的に導入しており、沿岸地域でのサービス可能エリアを拡大しています。

* ヨーロッパ: REACH規制の下でPFASサイト評価の堅調なパイプラインを維持しています。スカンジナビアの石油プラットフォーム廃止とドイツのブラウンフィールド再開発が安定したビジネスを強化し、EUタクソノミーの「持続可能な投資」の定義は、生物学的修復を化学的修復よりも明確に優遇しています。これらの推進要因が複合的に、世界のバイオレメディエーション市場を地域的な変動から保護する多様な収益基盤を支えています。

競争環境

市場は中程度の断片化を示しています。AECOM、Clean Harbors、Veoliaなどのグローバルなエンジニアリング大手は大規模なインフラプロジェクトを支配していますが、ニッチなバイオテクノロジー企業は特殊な汚染物質向けに独自の微生物コンソーシアムを供給しています。戦略的パートナーシップが急増しており、サービスインテグレーターは微生物設計スタートアップの少数株式を取得して、排他的な試薬アクセスを確保しています。デジタルツインソフトウェアベンダーは、センサーメーカーと合弁事業を形成し、ハードウェア、分析、生物学をターンキーパッケージとして提供しています。

AIベースの監視と遺伝子編集微生物が交差する分野には、まだ未開拓の領域が存在します。清水建設のような先行企業は、パイロットテストで99%のPFAS除去を達成し、防衛および半導体修復においてプレミアム価格設定の地位を確立しています。投資家は、検証可能な結果データを提供できる企業、特にクラウドダッシュボードを統合している企業を評価します。同時に、低コストの地域コンサルタントは、設備価格の低下を活用して、発展途上市場での実行速度で競争し、商品化された炭化水素プロジェクトに下方価格圧力をかけています。

全体として、上位5社が世界の収益の約45%を占めており、統合の余地があるバランスの取れた市場環境を反映しています。ESG関連債券の環境性能を証明できるベンダーは、市場シェアの獲得を加速させ、予測期間中に市場全体の利益率を過去の平均よりも高める可能性があります。

最近の業界動向

* 2025年5月: Arcadisは、熱原位置持続可能修復を重視したグローバルな環境サービスに関して、米国空軍と15億米ドルの契約を締結しました。

* 2024年8月: BQE Waterは、ユーコン準州の尾鉱閉鎖プログラム向けに金属処理プラントを設計・供給する委託を受けました。

* 2024年6月: 清水建設は、テキサス州での実験室試験で99%のPFAS除去を検証し、商業展開に向けて前進しました。

このレポートは、バイオレメディエーション市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要セクションで構成されています。

エグゼクティブサマリーと市場予測:

バイオレメディエーション市場は、2030年までに312.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.22%で成長する見込みです。

市場の推進要因:

市場の成長は、生物製剤工場に対するGMP排水排出規制の厳格化、現場バイオ刺激キットのコスト急落、2025年から2030年にかけての石油・ガス分野におけるブラウンフィールドの廃止措置の増加、修復サイト監視のためのAI対応「デジタルツイン」の登場、循環経済バイオ製品(例:バイオ界面活性剤の再利用)の産業導入、検証済みの修復成果に連動したESG関連資金調達の増加といった要因によって推進されています。特に、デジタルツインはセンサーネットワークからのリアルタイムデータをクラウドベースのモデルに供給し、微生物の性能予測を通じて栄養素の投与最適化と監視コスト削減に貢献しています。

市場の阻害要因:

一方で、OECD圏外の中堅産業サイトにおける認知度の低さ、サイトの不均一性によるパイロットから本格展開へのコスト比率の膨張、PFASおよび混合汚染物質の複雑性の持続、遺伝子編集微生物に対する規制承認の遅延が市場の成長を抑制しています。遺伝子編集微生物の承認は、EPA、USDA、FDAの要件重複により最大5年延長され、開発コストの増加と商業化の遅延を招いています。

市場規模と成長予測(詳細):

* 技術別: 原位置(In-Situ)技術(バイオスティミュレーション、バイオオーグメンテーション、バイオベンティング&バイオスパージング)が市場をリードしており、収益シェアの54.34%を占めています。これは、土壌掘削や輸送を回避し、現場で汚染を処理できる利点によるものです。非原位置(Ex-Situ)技術には、ランドファーミング、バイオパイル&コンポスト化、バイオリアクターが含まれます。

* 汚染物質の種類別: 石油系炭化水素、重金属、農薬・農業化学品、工業用溶剤・VOCs、PFASおよび新規汚染物質が対象です。PFASおよびその他の新規汚染物質の修復は、PFAS排出のほぼゼロ化を求める規制義務と植物由来の吸着剤の出現により、13.39%のCAGRで急速に成長しています。

* 用途/最終用途分野別: 石油・ガス(上流・下流)、鉱業・冶金、工業製造、農業・土壌健全性サービス、都市廃棄物・埋立地、バイオ医薬品製造排水、ライフサイエンス研究ラボ・CRO施設、医療機器・診断薬製造排水、病院・臨床試験サイトなど多岐にわたります。

* 媒体別: 液体排水、固体バイオプロセス廃棄物、大気中VOC排出物が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が主要地域です。特にアジア太平洋地域は、より厳格な産業排水規制とバイオテクノロジーへの投資増加により、12.79%のCAGRで最も急速に成長しています。

競争環境:

市場集中度、市場シェア分析、およびAECOM、Clean Harbors、WSP-Golder、Shimizu Corporation、Tetra Tech、Veolia Environment、SUEZ、REGENESISなど、多数の主要企業のプロファイルが提供されています。

その他の分析:

レポートには、バリュー/サプライチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれており、市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品工場における厳格なGMP排水排出制限

- 4.2.2 現場バイオ刺激キットのコストの急速な低下

- 4.2.3 石油・ガスブラウンフィールドの廃止措置の波(2025-30年)

- 4.2.4 浄化サイト監視のためのAI対応「デジタルツイン」の出現

- 4.2.5 循環型経済バイオ製品(例:バイオ界面活性剤の再利用)の産業導入

- 4.2.6 検証済み浄化成果に連動したESG関連融資の増加

-

4.3 市場の阻害要因

- 4.3.1 OECD圏外の中堅産業サイトにおける認知度の低さ

- 4.3.2 サイトの不均一性がパイロットから本格展開へのコスト比率を膨らませる

- 4.3.3 永続的なPFASと混合汚染物質の複雑さ

- 4.3.4 遺伝子編集微生物に対する規制承認の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 技術別

- 5.1.1 原位置技術

- 5.1.1.1 バイオスティミュレーション

- 5.1.1.2 バイオオーグメンテーション

- 5.1.1.3 バイオベンティング & バイオスパージング

- 5.1.2 外部技術

- 5.1.2.1 ランドファーミング

- 5.1.2.2 バイオパイル & コンポスト化

- 5.1.2.3 バイオリアクター

-

5.2 汚染物質の種類別

- 5.2.1 石油系炭化水素

- 5.2.2 重金属

- 5.2.3 殺虫剤 & 農薬

- 5.2.4 工業用溶剤 & VOC

- 5.2.5 PFAS & 新興汚染物質

-

5.3 用途別 / 最終用途分野別

- 5.3.1 石油 & ガス(上流 & 下流)

- 5.3.2 鉱業 & 冶金

- 5.3.3 工業製造

- 5.3.4 農業 & 土壌健全性サービス

- 5.3.5 都市廃棄物 & 埋立地

- 5.3.6 バイオ医薬品製造廃水

- 5.3.7 ライフサイエンス研究室 & CRO施設

- 5.3.8 医療機器 & 診断薬製造排出物

- 5.3.9 病院 & 臨床試験施設

-

5.4 媒体別

- 5.4.1 液体排出物

- 5.4.2 固体バイオプロセス廃棄物

- 5.4.3 大気中VOC排出物

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AECOM

- 6.3.2 クリーンハーバーズ

- 6.3.3 WSP-Golder

- 6.3.4 清水建設

- 6.3.5 地中海藻類

- 6.3.6 テトラテック

- 6.3.7 ヴェオリア・エンバイロメンタル

- 6.3.8 ブリストル・エンバイロメンタル

- 6.3.9 CH2M-ジェイコブス

- 6.3.10 スエズ

- 6.3.11 リジェネシス

- 6.3.12 ザイレム

- 6.3.13 アングイル・エンバイロメンタル

- 6.3.14 デュポン (EKO-TEX BioRem)

- 6.3.15 ペロキシケム

- 6.3.16 SNC-ラバリン (アトキンス)

- 6.3.17 地下水・環境サービス (GES)

- 6.3.18 バイオプラットフォームズ・オーストラリア

- 6.3.19 BQE ウォーター Inc

- 6.3.20 アボス・バイオエナジー

- 6.3.21 NotFossil

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオレメディエーションとは、生物(主に微生物や植物)が持つ自然の分解能力や浄化能力を利用して、土壌、地下水、河川、海洋などの環境中に存在する有害な汚染物質を分解、無毒化、あるいは固定化する環境修復技術の総称でございます。この技術は、物理的・化学的処理と比較して、環境への負荷が少なく、持続可能性が高いという特長から、近年その重要性が増しております。対象となる汚染物質は多岐にわたり、石油系炭化水素、重金属、農薬、PCB(ポリ塩化ビフェニル)、ダイオキシン類などが挙げられ、自然の力を活用することで、コストを抑えつつ二次汚染のリスクを低減できる点が大きな利点とされています。

バイオレメディエーションには、主に以下の種類がございます。一つ目は、最も広く用いられている「微生物バイオレメディエーション」です。これは、汚染物質を分解する能力を持つ微生物(細菌、真菌など)の活動を促進することで汚染を浄化する手法です。この微生物バイオレメディエーションは、さらに「原位置(in situ)処理」と「非原位置(ex situ)処理」に分けられます。原位置処理は、汚染現場で直接処理を行う方法であり、具体的には、汚染現場に存在する微生物の活動を活性化させるため、酸素、窒素、リンなどの栄養塩類を供給する「バイオスティミュレーション」、汚染物質の分解能力が特に高い微生物や、遺伝子組換えによって分解能力を強化した微生物を外部から投入する「バイオオーグメンテーション」、そして人為的な介入を最小限に抑え、自然界に存在する微生物の分解能力に任せる「自然減衰(Natural Attenuation)」などがございます。一方、非原位置処理は、汚染された土壌や地下水を現場から掘削・汲み上げて、別の場所で処理する方法で、汚染土壌を水と混合してスラリー状にし、リアクター内で微生物を培養・活性化させて分解を促進する「バイオスラリーリアクター」、汚染土壌を薄く広げ、定期的に耕うんしながら栄養塩や水分を供給し、微生物による分解を促す「ランドファーミング」、汚染土壌を有機物と混合し、微生物の活動による発酵熱を利用して分解を促進する「コンポスト化」などが含まれます。

二つ目は、「ファイトレメディエーション(植物バイオレメディエーション)」です。これは、植物が持つ汚染物質の吸収、分解、固定化、揮発化などの能力を利用して環境を修復する技術です。例えば、植物が根から重金属などの汚染物質を吸収し、葉や茎に蓄積させることで土壌から除去する「ファイトエクストラクション」、植物が根を張ることで汚染物質の移動を抑制したり、根から分泌される物質で汚染物質を不溶化・固定化したりする「ファイトスタビリゼーション」、植物体内で汚染物質を分解・無毒化する「ファイトデグラデーション」、植物の根圏に生息する微生物の活動を促進し、汚染物質の分解を加速させる「リゾデグラデーション」、植物が汚染物質を吸収し、揮発性の形態に変換して大気中に放出する「ファイトボラティリゼーション」といった多様なアプローチがございます。三つ目は、「菌類バイオレメディエーション(マイコレメディエーション)」で、キノコなどの菌類が持つ強力なリグニン分解酵素を利用して、難分解性の有機汚染物質(PCB、ダイオキシン、農薬など)を分解する技術として注目されています。

バイオレメディエーションの用途は非常に広範です。土壌汚染対策としては、工場跡地、ガソリンスタンド跡地、農地、埋立地などで発生する石油系炭化水素、重金属、農薬、ダイオキシン類、PCBなどの汚染物質の浄化に広く適用されています。特に、広範囲にわたる低濃度汚染や、掘削が困難な場所での適用に有効です。水質汚染対策では、地下水、河川、湖沼、海洋における油流出事故後の油分解、工場排水や生活排水に含まれる有機物の分解、富栄養化対策などに利用されます。バイオフィルターやバイオリアクターを用いた排水処理もその一環です。さらに、廃棄物処理においては、埋立地からの浸出水処理や、有機性廃棄物の堆肥化による減量化・安定化に貢献します。大気汚染対策としても、バイオフィルターやバイオスクラバーを用いて、工場などから排出される揮発性有機化合物(VOCs)や悪臭物質を微生物の力で分解・除去する技術もバイオレメディエーションの一種でございます。

関連技術としては、まず「物理化学的処理」が挙げられます。土壌洗浄、固化処理、焼却、活性炭吸着、化学酸化・還元などがあり、バイオレメディエーションと並行して、あるいは前処理・後処理として組み合わせて用いられることがあります。特に、高濃度汚染や難分解性物質に対しては、これらの技術とのハイブリッドアプローチが効果的です。次に、「分子生物学的手法」も重要です。次世代シーケンサーを用いたメタゲノミクス解析により、汚染現場の微生物群集構造や、汚染物質分解に関わる遺伝子を詳細に解析することが可能になりました。これにより、分解能力の高い微生物の探索や、最適なバイオレメディエーション戦略の立案に役立てられています。また、「ナノテクノロジー」も注目されており、ナノ粒子を汚染現場に適用することで、汚染物質の吸着や化学的分解を促進し、微生物の活動を間接的に支援する研究が進められています。さらに、「リモートセンシング・地理情報システム(GIS)」は、広範囲の汚染状況を効率的に把握し、汚染源の特定や修復効果のモニタリングに活用され、バイオレメディエーションの計画立案と実施の最適化に貢献しています。

市場背景としては、世界的に環境保護意識が高まり、土壌汚染対策法や水質汚濁防止法などの環境規制が強化される中で、環境負荷の低い持続可能な修復技術への需要が増大していることが挙げられます。SDGs(持続可能な開発目標)達成への貢献も期待されており、物理化学的処理に比べて、大規模な設備投資やエネルギー消費が少なく、処理コストを抑えられる場合が多いこと、また有害な副生成物の発生が少ないため、二次汚染のリスクが低い点も評価されています。一方で、バイオレメディエーションは処理期間が長期化する傾向があり、特に難分解性物質や高濃度汚染、低温環境下などでは効果が限定されることがあります。また、微生物の活動は環境条件(温度、pH、栄養塩濃度など)に大きく左右されるため、効果の予測や制御が難しいという課題も存在します。技術の標準化や信頼性の確保が今後の普及に向けた重要な要素となります。

将来展望としましては、技術の高度化と複合化が期待されています。ゲノム編集技術(CRISPR-Cas9など)を用いて、特定の汚染物質に対する分解能力を飛躍的に高めた微生物の開発が進められています。また、AI(人工知能)やIoT(モノのインターネット)技術を活用し、汚染現場の環境データをリアルタイムで収集・解析し、微生物の活動を最適に制御するスマートバイオレメディエーションの実現が期待されています。物理化学的処理やナノテクノロジーとの複合技術開発も進み、より多様な汚染状況に対応できるようになるでしょう。適用範囲の拡大も進んでおり、現在、マイクロプラスチックやPFAS(有機フッ素化合物)、医薬品などの新規汚染物質に対するバイオレメディエーション技術の研究開発が活発に行われています。将来的には、海洋プラスチック汚染の解決や、さらには宇宙環境における廃棄物処理など、新たなフロンティアでの応用も視野に入れられています。社会実装の加速と国際協力も不可欠であり、産学官連携による研究開発の推進、技術の標準化、そして国際的な情報共有と協力体制の構築が、バイオレメディエーション技術の社会実装を加速させる鍵となります。市民や地域社会の理解を深めるための啓発活動も重要であり、環境問題解決に向けた持続可能なソリューションとして、その役割はますます大きくなることでしょう。