バイオシミラー受託製造市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

バイオシミラー受託製造市場レポートは、業界を生産技術別(哺乳類細胞、微生物)、製品別(遺伝子組換え非糖鎖タンパク質など)、用途別(腫瘍学、感染症、血液疾患など)、サービスタイプ別(アップストリーム処理、ダウンストリーム処理など)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

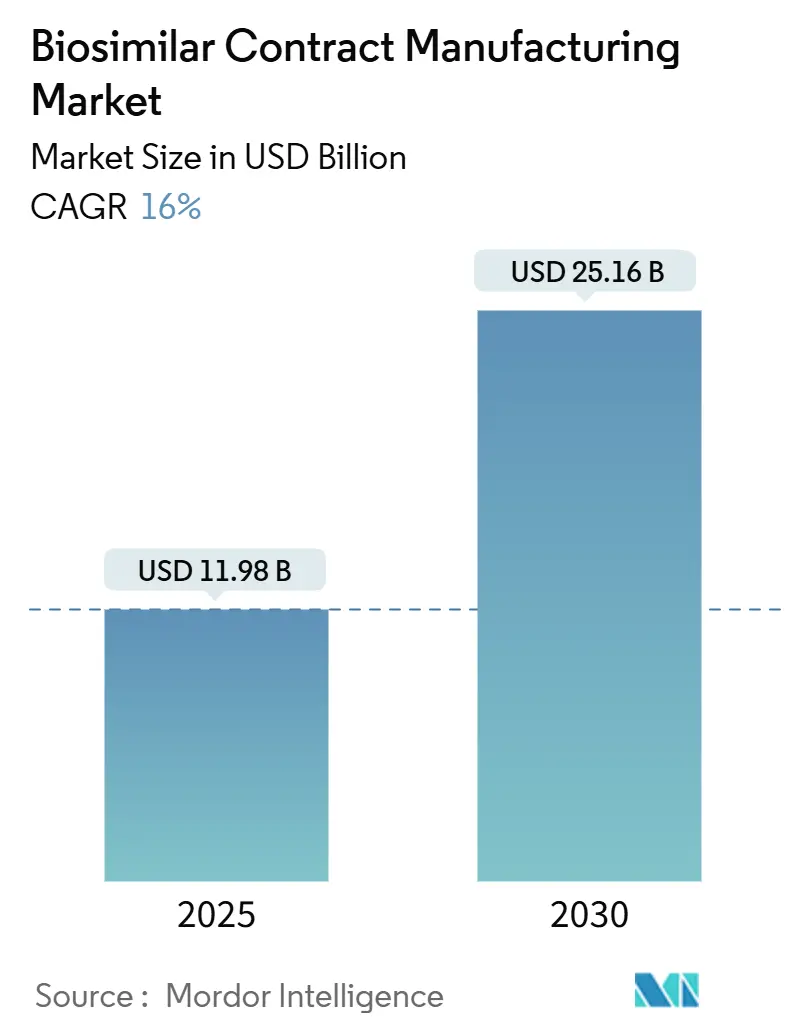

バイオシミラー受託製造市場は、2030年までの予測期間において、顕著な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に119.8億米ドルと推定され、2030年には251.6億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.00%と予測されています。

本レポートでは、市場を生産技術(哺乳類細胞、微生物)、製品(組換え非糖鎖タンパク質など)、用途(腫瘍学、感染症、血液疾患など)、サービスタイプ(アップストリーム処理、ダウンストリーム処理など)、および地域(北米、欧州など)に基づいてセグメント化しています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

市場概要と成長要因

バイオシミラー受託製造とは、既存の生物学的医薬品と高度に類似したバイオシミラー医薬品の生産を、専門の受託製造機関(CMO)に外部委託することを指します。これらの医薬品は複雑な製造プロセスを必要とし、CMOは品質、拡張性、費用対効果を確保する上で重要な役割を果たします。

市場成長の主な要因としては、技術進歩の加速、バイオシミラー需要の増加、および戦略的提携やパートナーシップの拡大が挙げられます。費用対効果の高いソリューションへの需要が高まる中、主要プレーヤー間の戦略的提携が市場拡大に不可欠な役割を果たしています。例えば、2023年9月にはChime BiologicsがKings Pharmと戦略的パートナーシップを締結し、細胞株開発から臨床・商業製造、登録サービスまでを含む幅広いサービスを提供しています。また、2023年3月にはSamsung BiologicsとPfizerが提携を拡大し、Samsung BiologicsがPfizerの多製品バイオシミラーポートフォリオ(腫瘍学、炎症、免疫学治療薬を含む)の製造能力を提供することになりました。これらの提携は、高品質なバイオシミラーの供給を確保し、世界的な需要に応える上で不可欠です。

市場の抑制要因

一方で、高い初期投資と製造コスト、およびバイオシミラー製造に伴う課題が市場成長を抑制する要因となる可能性があります。

主要な市場トレンドと洞察

1. 腫瘍学セグメントの著しい成長

予測期間中、腫瘍学セグメントは著しい成長を遂げると予想されています。このセグメントは、モノクローナル抗体などの複雑な癌治療薬の費用対効果の高いバイオシミラー版の生産に焦点を当てています。癌の罹患率の増加、バイオシミラー需要の高まり、技術進歩、費用対効果の高い治療法への注目の高まりが、市場プレーヤーに大きな機会をもたらしています。

例えば、米国癌協会は2024年に米国で約89,100件の新たなリンパ腫症例が診断されると推定しており、これが標的療法への需要を促進しています。企業は市場プレゼンスを拡大し、必須医薬品へのアクセスを改善するために戦略的パートナーシップを確立しています。2023年9月にはAbbottがスペインのバイオテクノロジー企業mAbxience Holdings S.L.と提携し、腫瘍学、女性の健康、呼吸器疾患を対象とした一連のバイオシミラーを新興市場で展開する計画を発表しました。また、2024年4月にはTeva Pharmaceuticals International GmbHがmAbxienceと提携し、複数の腫瘍適応症を対象としたバイオシミラー候補のライセンス契約を締結しました。

主要な腫瘍薬の特許独占期間の満了も、腫瘍学セグメントにおけるバイオシミラー受託製造の成長を促進しています。植物分子農業や最先端のGMP施設を含む技術進歩は、複雑なバイオシミラー生産の効率と拡張性を高め、重要な癌治療薬への世界的なアクセスを改善する上で不可欠です。例えば、2023年11月にはSwiftPharmaがカナダのバイオ医薬品企業PlantForm Corporationと受託製造契約を締結し、PlantFormの製品ポートフォリオ向けに抗体およびタンパク質を製造しています。

2. 北米市場の優位性

北米は、費用対効果の高いバイオシミラー製造の必要性の高まり、バイオ医薬品企業の成長、およびバイオシミラーのアクセスと手頃な価格を向上させるための戦略的提携の増加といった要因により、市場を支配すると予想されています。

米国の多くの中小規模バイオテクノロジー企業が、新規分子の商業化のために外部製造サポートに依存していることが、北米市場の成長を後押ししています。また、費用対効果の高いバイオシミラーへの需要増加と、多様な治療分野でのバイオシミラー採用の増加も市場成長に貢献しています。例えば、2024年1月にはEnzene Biosciencesが米国に初の製造施設を設立する計画を発表し、2024年6月までに稼働を開始する予定です。

米国FDAは、2023年3月時点で40のバイオシミラーを承認しており、2025年3月時点では合計68のバイオシミラーが承認されています。これは、免疫学、腫瘍学、支持療法、眼科、糖尿病管理など、幅広い治療分野をカバーしています。

戦略的提携も、高品質なバイオシミラーへの需要に応える上で重要です。2024年4月にはAlvotechがTeva Pharmaceuticalsと提携し、Humira(アダリムマブ)の高濃度互換性バイオシミラーをQuallent Pharmaceuticals向けに製造する契約を締結しました。これにより、患者への費用対効果の高い高品質な生物学的製剤のタイムリーな提供が確保されます。

競争環境

バイオシミラー受託製造市場は、世界および地域で事業を展開する複数の企業が存在するため、統合されています。主要なプレーヤーには、Boehringer Ingelheim Biopharmaceuticals GmbH、Lonza、Catalent, Inc.、Biocon、IQVIA Inc.などが含まれます。

最近の業界動向

* 2024年10月: Teva Pharmaceuticals International GmbHとmAbxienceは、抗PD-1バイオシミラー腫瘍学の開発に関するグローバルライセンス契約を締結しました。これは両社にとって2度目の提携となります。

* 2024年5月: Boehringer Ingelheim Biopharmaceuticals GmbHはQuallent Pharmaceuticalsと契約を締結し、Quallentの広範なネットワークと専門知識を活用して、Boehringer Ingelheimのバイオシミラー製品の利用可能性を拡大することを目指しています。

これらの要因により、バイオシミラー受託製造市場は今後も堅調な成長を続けると予測されます。

このレポートは、バイオシミラー受託製造市場に関する詳細な分析を提供しています。

1. 市場の定義と概要

バイオシミラー受託製造とは、バイオシミラー医薬品の生産を専門の受託製造機関(CMO)に外部委託する慣行を指します。これらのCMOは、バイオシミラー生産に関わる複雑で高度に規制されたプロセスに対応するための専門知識とインフラを有しています。バイオシミラーは、既に承認されている参照製品と高い類似性を持つ生物学的医薬品であり、同等の安全性、有効性、品質を提供します。

2. 市場規模と予測

バイオシミラー受託製造市場は、急速な成長が予測されています。

2024年には100.6億米ドルと推定され、2025年には119.8億米ドルに達すると見込まれています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)16%で成長し、2030年には251.6億米ドルに達すると予測されています。

3. 市場のダイナミクス

* 市場の成長要因:

* 慢性疾患の有病率の上昇

* バイオシミラーに対する需要の増加

* 技術革新の進展とバイオ医薬品産業の成長

* 市場の阻害要因:

* 高い初期投資と製造コスト

* バイオシミラー製造に伴う課題

* ポーターの5フォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争環境が分析されています。

4. 市場のセグメンテーション

市場は、以下の主要なカテゴリに基づいて詳細にセグメント化されています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて行われています。

* 生産技術別:

* 哺乳類細胞(Mammalian)

* 微生物(Microbial)

* 製品別:

* 組換え非糖鎖タンパク質(Recombinant Non-glycosylated Proteins)

* 組換え糖鎖タンパク質(Recombinant Glycosylated Proteins)

* 用途別:

* 腫瘍学(Oncology)

* 感染症(Infectious Diseases)

* 血液疾患(Blood Disorders)

* 慢性・自己免疫疾患(Chronic & Autoimmune Diseases)

* 成長ホルモン欠乏症(Growth Hormonal Deficiency)

* その他(遺伝性疾患、神経疾患など)

* サービスタイプ別:

* アップストリーム処理(Upstream Processing)

* ダウンストリーム処理(Downstream Processing)

* バイオシミラー性試験(Biosimilarity Testing)

* バイオアッセイ(Bioassays)

* プロセス開発(Process Development)

* 充填・仕上げ(Fill & Finish)

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

5. 地域別の主要動向

2025年には、北米がバイオシミラー受託製造市場において最大の市場シェアを占めると予測されています。一方、2025年から2030年の予測期間においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されています。

6. 主要な競合企業

市場の主要プレーヤーには、ベーリンガーインゲルハイム バイオファーマシューティカルズ GmbH、ロンザ、カタレント社、バイオコン、IQVIA社、AGCバイオロジクス、サムスンバイオロジクス、WuXi Biologics、富士フイルム協和キリンバイオロジクス株式会社、サーモフィッシャーサイエンティフィック社(PPD)、アムジェン社などが挙げられます。

7. レポートの構成

本レポートは、調査の仮定と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった項目で構成されており、市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 バイオシミラーの需要の増加

- 4.2.3 技術の進歩とバイオ医薬品産業の成長

- 4.3 市場の阻害要因

- 4.3.1 高い初期投資と製造コスト

- 4.3.2 バイオシミラー製造に関連する課題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 10億米ドル)

- 5.1 製造技術別

- 5.1.1 哺乳類

- 5.1.2 微生物

- 5.2 製品別

- 5.2.1 組換え非糖鎖タンパク質

- 5.2.2 組換え糖鎖タンパク質

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 感染症

- 5.3.3 血液疾患

- 5.3.4 慢性疾患 & 自己免疫疾患

- 5.3.5 成長ホルモン欠乏症

- 5.3.6 その他

- 5.4 サービスタイプ別

- 5.4.1 アップストリーム処理

- 5.4.2 ダウンストリーム処理

- 5.4.3 バイオシミラー性試験

- 5.4.4 バイオアッセイ

- 5.4.5 プロセス開発

- 5.4.6 充填 & 仕上げ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 ベーリンガーインゲルハイム バイオファーマシューティカルズ GmbH

- 6.1.2 ロンザ

- 6.1.3 カタレント社

- 6.1.4 バイオコン

- 6.1.5 IQVIA社

- 6.1.6 AGCバイオロジクス

- 6.1.7 サムスンバイオロジクス

- 6.1.8 ウーシー・バイオロジクス

- 6.1.9 富士フイルム協和キリンバイオロジクス株式会社

- 6.1.10 サーモフィッシャーサイエンティフィック社 (PPD)

- 6.1.11 アムジェン社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオシミラー受託製造とは、特許期間が満了した先行バイオ医薬品(先発品)と品質、安全性、有効性において同等・同質であることを科学的に証明されたバイオシミラー医薬品の開発から商業生産に至るまでの工程を、専門の受託製造開発機関(CDMO: Contract Development and Manufacturing Organization)が製薬企業から受託するサービス全般を指します。バイオシミラーは、低分子医薬品の後発品とは異なり、複雑な分子構造を持つため、製造プロセス自体が製品の品質に大きく影響します。そのため、高度な技術と厳格な品質管理体制が不可欠であり、これを外部の専門機関に委託することで、製薬企業は開発リスクの低減、コスト効率の向上、市場投入までの時間短縮を図ることができます。

この受託製造サービスは多岐にわたります。具体的には、まず「細胞株開発」が含まれます。これは、目的のタンパク質を効率的に生産する細胞株を選定・構築する非常に重要な初期段階です。次に、「プロセス開発」として、細胞培養条件の最適化(アップストリームプロセス)や、目的タンパク質の精製条件の確立(ダウンストリームプロセス)が行われます。これには、培養スケールの検討や、精製工程における不純物の除去効率の最大化などが含まれます。さらに、「分析法開発」も不可欠です。先行バイオ医薬品との同等性・同質性を評価するための、高感度かつ高精度な分析手法を確立します。これらの開発段階を経て、「治験薬製造」が行われ、臨床試験に必要なバイオシミラー原薬および製剤が供給されます。臨床試験の成功後には、「商業生産」へと移行し、大規模な製造が開始されます。これら一連の工程には、「製剤化・充填」サービスも含まれ、原薬を最終的な注射剤などの形に加工し、無菌的に容器に充填する作業が行われます。また、製造された製品の「品質管理(QC)」および「品質保証(QA)」、さらには「安定性試験」も重要な要素であり、薬事申請に必要なデータ取得から申請支援まで、包括的なサービスが提供されます。

バイオシミラー受託製造を利用する主な目的は、製薬企業が自社で大規模な製造設備や専門技術者を抱えることなく、バイオシミラーの開発・製造を進めることにあります。これにより、初期投資を大幅に抑制し、固定費を変動費化することで、コスト効率を高めることが可能です。また、CDMOは多様なバイオ医薬品の製造経験と専門知識を持つため、開発期間の短縮や、製造プロセスの最適化、品質リスクの低減に貢献します。特に、バイオシミラーは先行バイオ医薬品との同等性・同質性を厳密に証明する必要があるため、高度な分析技術と規制要件への深い理解が求められますが、CDMOはその専門性を提供できます。さらに、自社リソースを新薬開発やマーケティングといったコア事業に集中させることができるという戦略的なメリットもあります。

関連する技術としては、まず「細胞培養技術」が挙げられます。CHO細胞などの動物細胞を用いた高密度培養技術や、バイオリアクターの最適化が重要です。特に、シングルユース(使い捨て)バイオリアクターは、設備洗浄・滅菌の手間を省き、多品種少量生産や迅速な切り替えを可能にするため、柔軟な生産体制を構築する上で注目されています。次に、「精製技術」では、クロマトグラフィー(アフィニティークロマトグラフィー、イオン交換クロマトグラフィーなど)や膜分離技術を駆使して、目的タンパク質を高純度で回収します。また、「高度な分析技術」は、バイオシミラーの同等性・同質性評価に不可欠であり、質量分析、HPLC、キャピラリー電気泳動、生物活性試験(バイオアッセイ)などが用いられます。これらの技術は、微細な構造の違いや品質変動を検出するために常に進化しています。さらに、製造工程全体を管理する「品質管理システム(GMP準拠)」や、データインテグリティを確保するIT技術も重要な要素です。近年では、AIや機械学習を活用したプロセス最適化や、連続生産技術の導入も検討され始めています。

市場背景としては、世界のバイオ医薬品市場の拡大と、主要な先行バイオ医薬品の特許切れが、バイオシミラー市場の成長を強力に牽引しています。医療費抑制の必要性が高まる中、バイオシミラーはより安価な選択肢として、各国の医療制度においてその導入が推進されています。これにより、多くの製薬企業がバイオシミラーの開発に参入していますが、バイオ医薬品の製造には莫大な設備投資と高度な専門知識が必要となるため、自社で全てを賄うことは困難な場合が多く、CDMOへの需要が高まっています。特に、グローバル市場での競争が激化する中で、迅速かつ効率的な開発・製造体制を構築することが成功の鍵となっており、CDMOの役割はますます重要になっています。

将来の展望としては、バイオシミラー受託製造市場は今後も堅調な成長が予測されます。新たな先行バイオ医薬品の特許切れが続くこと、およびバイオシミラーの適応症拡大や新たなモダリティ(例えば、抗体薬物複合体(ADC)や遺伝子治療薬など)への応用が期待されるためです。CDMOは、これらの新しい技術や複雑な製造要件に対応するため、さらなる技術革新と設備投資を進めるでしょう。特に、デジタル技術を活用した製造プロセスの最適化、リアルタイムでの品質モニタリング、サプライチェーンの強靭化などが進展すると考えられます。また、グローバルな規制要件への対応力や、多様な顧客ニーズに応える柔軟性を持つCDMOが、市場での競争優位性を確立していくと見られます。バイオシミラーの普及は、患者さんへのアクセス向上と医療費負担の軽減に貢献するため、その製造を支える受託製造の重要性は今後も高まり続けるでしょう。