世界のバイオシミラー市場:製品クラス別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオシミラーの市場規模は2025年に419億7,000万米ドル、2030年には973億2,000万米ドルに達し、年平均成長率は18.32%で拡大すると予測されています。

この急激な成長曲線は、バイオシミラー産業が慎重な試験的プログラムから日常的な臨床使用へと移行したことを反映しており、容器がバイオ後続品を長期的なコスト抑制のための構造的なテコとして見ていることを示しています。

現在の数字から新たに推察されるのは、バイオシミラー医薬品の開発が加速しても、新規のオリジネーター分子が多数同時に市場に参入しているため、参照用生物製剤に対する世界的な支出が停滞する可能性は低いということです。

ヨーロッパのバイオシミラー市場シェア37%は、早期かつ明確な規制の枠組みがいかに商業規模に結びつくかを浮き彫りにしています。この地域シフトは、ソウル、上海、ハイデラバードで行われるサプライチェーンの決定が、ますますグローバルな価格帯を形成することを意味します。

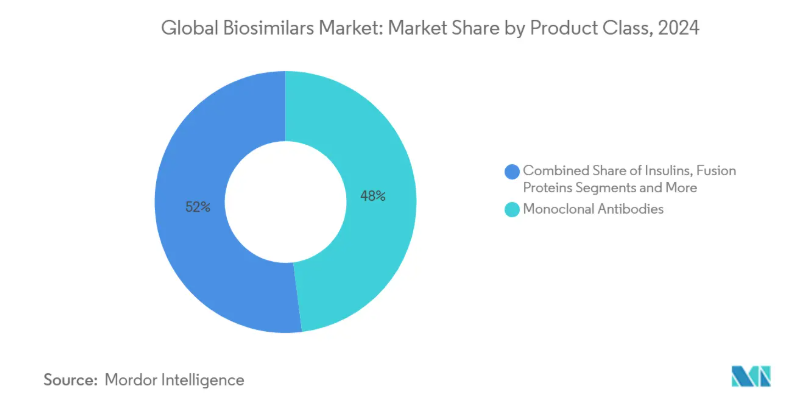

今回発表された5年間の見通しでは、2030年までに1,700億米ドル相当の生物学的製剤の売上が独占権を失い、バイオシミラー参入企業がアクセス可能な売上プールが拡大すると予測しています。このたった一つのデータは、支払者主導の代替政策が強化されるにつれて、バイオシミラー市場規模が高いCAGRが示唆するよりも急速に成長する可能性があることを意味しています。第二の推測は、モノクローナル抗体のシェアは48%ですが、低分子ヘパリンや新規融合タンパク質がより急な成長曲線を描いているため、相対的な優位性は低下する可能性があるということです。さらに、互換性指定を合理化する最近の米国食品医薬品局(FDA)の政策改正により、上市までの期間が短縮される可能性が高く、競争上の優位性は大規模な製造能力を持つ企業に傾くでしょう。

レポートの要点

- バイオシミラー市場は、2025年の419億7,000万米ドルから2030年には973億2,000万米ドルへとほぼ倍増し、年平均成長率は18.32%で推移すると予測。

- 地域別シェアではヨーロッパが37%で最大を維持する一方、アジア太平洋地域は2030年までのCAGRが24%で最速の成長。

- 製品別ではモノクローナル抗体が2024年に48%のシェアを占め、低分子ヘパリンがCAGR 21%で急成長。

- 一方、自己免疫疾患と慢性炎症疾患はCAGR23%で最も急成長しています。

- 開発・製造受託企業は、2028年までに世界の生物製剤生産能力の54%以上を掌握する見込みであり、「作るか、買うか」の戦略を再構築しています。

複数のブロックバスター生物製剤の特許切れ間近

市場規模の拡大は、2029年から2034年の間に推定4,000億米ドルのリファレンス製品の売上を引き出す特許失効の前例のない波によって推進されています。2025年だけで25の高価値生物製剤が独占権を失うため、開発企業は開発枠と製造枠の同時確保を急いでいます。ここで推測されるのは、開発パイプラインが混み合っているため、資金ではなく分析試験能力が一部のプログラムの門戸を開く要因として浮上しているということです。サンド社のような企業は、すでに28分子のパイプラインを開示しており、このチャンスの大きさを示しています[1]。オンコロジーに特化したモノクローナル抗体は最も影響を受けやすく、予測期間内にブロックバスター抗がん剤の平均販売価格が低下することが予想されます。このような混乱は、治療費を引き下げ、アクセスを拡大する一方で、これまで2〜3社しか参入していなかった治療領域での競争力を高めることになります。

慢性疾患と自己免疫疾患の急増

慢性疾患や自己免疫疾患は世界的に急増しており、米国の処方箋支出の半分以上をすでに専門医薬品が占めています。その結果、これらの疾患をターゲットとするバイオシミラーは最も急速に成長している適応症であり、2025〜2030年のCAGRは23%を記録します。有病率の上昇データから推測されるのは、バイオシミラーが2桁の市場シェアを獲得したとしても、患者の絶対数が並行して増加しているため、支払者の予算は大きな負担を強いられるということです。現在、最大の収益源は依然としてがん領域ですが、自己免疫疾患の処方箋は、診断率が上昇するにつれてその差を縮めています。ブラジルのプログラムから得られた実際のエビデンスによれば、安定した患者を切り替えると50%を超えるコスト削減が可能であり、他の新興市場でも同様の結果が得られる可能性が示唆されています。長期維持療法への患者の着実な移行は、慢性疾患バイオシミラーの商業的魅力を高め、皮下製剤への投資を促します。

実世界のエビデンスに後押しされる臨床医と患者の信頼の高まり

全世界で約7億日という累積患者曝露データは、バイオシミラーへの切り替えの安全性に関する初期の懸念を払拭しました。FDAの2024年6月のガイダンスでは、スイッチング試験に関するルーチンの要件が削除され、事実上、開発コストの削減と市場投入までの時間の短縮が図られました [2] 。経済的なハードルが下がったことで、中小企業でも先発品としての地位を争えるようになったというのが、直接的な推論です。アダリムマブのバイオシミラーは、発売後9カ月で22%の米国市場シェアを獲得しました。重要なことは、信頼の高まりが支払者にも波及し、バイオシミラーのフォーミュラリー配置が強化されていることです。一部の適応症でバイオシミラーの普及率が80%を超え、がん領域がリードしていることから、処方者は肯定的な経験を他の治療領域にも当てはめ始めています。

設備投資の増加、戦略的提携、CMO/CDMOの能力増強

製造受託機関(CMO)とハイブリッド開発企業は、2028年までに世界の生物製剤生産能力の54%以上を支配すると予測されています。サムスン・バイオロジクスだけでも、韓国の生産能力増強に14億6,000万米ドルを投資しており、富士フイルム・ダイオシンスはデンマークとノースカロライナに32億米ドル相当の施設を増設しています。このことから推測されるのは、製造拠点の地理的分散はサプライチェーンのリスクを軽減し、地域的な供給不足による価格変動を和らげる可能性があるということです。アルボーテックのDr. Reddy’s社やテバ社との提携のような大規模な提携は、各社がいかにリソースを出し合って上市スケジュールを早めているかを示しています。このような提携は、欧米の市場参入ノウハウとアジアのコスト優位性を組み合わせることが多く、競争境界線を再構築しています。ライセンス契約と共同製造というハイブリッドな契約形態の増加は、バイオシミラー産業においてIP共有モデルが常態化しつつあることを示しています。

本質的な製造と分析の複雑さ

バイオシミラー医薬品の開発には1億~3億米ドルの費用がかかり、1つの分子が40以上の直交する分析試験を受けなければならないため、7~8年の歳月がかかります。これらの数字から推測されるのは、資本配分が小規模な開発企業を、幅広いポートフォリオよりも、狭くて金額の高いニッチな分野に向かわせるということです。哺乳類細胞培養、特にチャイニーズハムスター卵巣(CHO)株は、ヒトに類似したグリコシル化プロファイルを持つため、依然として生産の主力です。開発者が抗体薬物複合体や融合タンパク質をターゲットとする場合、複雑さはさらに増します。糖鎖プロファイリングやチャージバリアント解析を含む分析上の課題は、高価な装置を必要とするため、多くの企業が専門のCDMOに外注することを余儀なくされています。後期段階のバイオシミラー医薬品の失敗率は50%前後と高く、成功の確率を決めるのは資本だけでなく専門知識であることを示しています。

特定の医療制度における互換性・代替性への懐疑論の継続

規制の進展にもかかわらず、バイオシミラーに関する法規制が限定的な地域では懐疑的な見方が根強く残っています。中東と北アフリカの一部で実施された調査では、臨床医の約3分の1が自動的な代替に難色を示していることが明らかになりました。ここから推測されるのは、臨床データの追加よりも教育的な取り組みが、躊躇している市場で有意義な需要を掘り起こす可能性があるということです。FDAがシムランディ(アダリムマブ-ryvk)を初の高濃度、クエン酸塩フリーの交換可能なバイオシミラー製剤として指定したことで、米国での懸念はある程度緩和されましたが、リファレンス製剤を安定的に使用している患者の間にはまだ惰性が残っています。躊躇は、投与レジメンが疾患によって異なる多剤併用の生物製剤において最も顕著です。時間の経過とともに、支払者の義務付けや実費削減のエビデンスが残存する抵抗感を払拭すると思われますが、メーカーは上市計画に採用曲線の延長を考慮すべきです。

セグメント分析

製品クラス モノクローナル抗体が市場の変革をリード

モノクローナル抗体のバイオシミラー市場規模は、2024年には総売上高の48%に達し、その年平均成長率(CAGR)は10%台半ばと緩やかになるものの、絶対的な売上高は増加の一途をたどっています。現在では、数十のmAbターゲットがメーカーの焦点を二分しているため、シェアのリーダーシップが根本的な断片化を覆い隠していることが一つの推論です。低分子ヘパリンは年平均成長率21%で推移しており、抗凝固療法が次なる競争の場となる可能性を示唆しています。2024年にFDAが5つのウステキヌマブ・バイオシミラーを承認したことは、上市のクラスター化によって価格帯が圧縮され、各新規参入品の製品ライフサイクルが短縮される可能性があることを明確に示しています。リツキシマブやベバシズマブのようなmAbsは臨床エンドポイントが確立しており、比較試験の範囲が狭まるため、開発者はmAbsを優先しています。しかし、新たに出現する二重特異性抗体は、将来の同等性研究を複雑にし、規制当局にガイドラインを再度改良するよう促す可能性があります。

疾患別: 自己免疫疾患が急増する一方、がん領域が優勢

2024年のバイオシミラー市場シェアは、がん領域が55%を占め、償還予算において最大の割合を占めています。即座に推測されるのは、がん領域の支払者がスイッチングを強制する最大の影響力を持ち、それによって普及が加速するということです。自己免疫疾患と炎症性疾患の予測CAGRは23%であり、2030年までにこの2つの疾患別適応症間の収益格差が大幅に縮小する可能性があります。ヤーボイのようなチェックポイント阻害剤をターゲットとしたバイオシミラー医薬品の上市が予定されていることは、二次的な効果を示唆しています。高価な免疫腫瘍薬がバイオシミラー医薬品の侵食を受ければ、その節約分が精密治療の幅広い使用に充てられる可能性があります。その結果、イノベーターはより複雑な生物学的製剤を求めるようになり、イノベーション・サイクルが更新されるかもしれません。

エンドユーザー: 小売チャネルが拡大する一方で病院が優勢

静脈内投与と高コストのがん治療レジメンが輸液センターでの支出を支えているため、2024年のバイオシミラー市場シェアは病院が68%を占めます。推論:病院グループの購買力が初期の価格交渉を形成するが、皮下注製剤が主流になれば、小売薬局チェーンがより大きな影響力を行使。小売・通信販売チャネルでは、輸液チェアをバイパスする自己注射用バイオシミラーによって、2030年までのCAGR予測がすでに22%となっています。フレゼニウス・カビのタイエン(tocilizumab-aazg)は、静脈注射と皮下注の両方の選択肢を提供し、患者の利便性を高めるモデルへの戦略的軸足を示しています[3]。このシフトはまた、薬局が複数のバイアルサイズとデバイスを在庫する必要があり、物流の複雑さを増すため、在庫管理の課題をもたらします。

製造の種類: CDMOの挑戦に直面する自社製造の優位性

2024年のバイオシミラー市場シェアは自社製造が60%を維持する一方、外注能力は年平均成長率20%で増加。ここで推測されるのは、アウトソーシングの急増はコスト差だけでは説明できないということです。CDMOは、すぐに使えるプロセスプラットフォームと検証済みの分析スイートを提供するため、新興企業にとっても、柔軟性を求める大手製薬企業にとっても魅力的です。独自のプロセス知識は、一部の企業にとって重要なステップを社内にとどめておく理由のままですが、技術移転の革新は知識漏洩のリスクを低減しています。産業統合戦略は現在、固定費吸収とサプライチェーンの俊敏性とのトレードオフに重きを置いています。

投与経路: 進化する嗜好が市場を再構築

現在も静脈注射が主流ですが、注射時間を短縮するデバイスのイノベーションに後押しされ、皮下投与型のバイオシミラーが増加傾向にあります。臨床医が製品を切り替えることなく患者の嗜好に合わせることができるため、デュアルルート承認が市場シェアを高めるというのが新たな推論です。タイエンの両剤型での承認は、この柔軟性の一例です。皮下投与は、自己投与により遠隔患者モニタリングが可能になるため、遠隔医療の導入とも相関します。リツキシマブSCのような皮下投与システムの特許は10年以内に期限切れとなるため、より多くの多剤形の発売が見込まれ、市場シェアが小売薬局に傾く可能性があります。

地域別分析

ヨーロッパは、2006年の先駆的な規制の導入と協調的な調達政策を反映して、バイオシミラー市場シェア37%で引き続きリードしています。EU加盟国の多くは利益分配制度を導入し、節約分を病院予算に還元しています。つまり、ヨーロッパの成熟したインフラは、サプライヤーの多様性を維持する複数社による入札など、先進的な契約モデルのテストベッドとして機能しているのです。インフリキシマブのケーススタディでは、バイオシミラーが登場すると先発品価格が急落し、特殊な治療薬でも競争が機能することが証明されています。アジア太平洋地域は、バイオシミラー医薬品の普及を加速させる一方で、中小メーカーにとっては快適な閾値を超えて価格下落を激化させる可能性のある、3つの独占権喪失イベントに直面しています。

アジア太平洋地域は、韓国大手のサムスンバイオエピスとセルトリオンが牽引し、中国の規制改革もあって、年平均成長率24%と予測される急成長地域です。生産能力の数字から推測されるのは、アジアが受託製造のハブから設計・開発の大国へと進化しつつあり、臨床試験インフラの現地化が進んでいることです。インドはジェネリック医薬品の伝統を活かしてバイオシミラー医薬品の申請を迅速に進め、オーストラリアと日本はサプライチェーンの強靭化のために国内バイオ生産に投資しています。パンデミックは、生物製剤の自給自足に向けた政府のインセンティブを加速させ、世界的な承認に占めるアジアの割合が、世界的な需要の伸びだけで示されるよりも速く上昇することを示唆しています。

2024年7月時点で56のFDA承認と41の上市に支えられ、普及率ではヨーロッパに劣るものの、絶対的な収益ポテンシャルではアメリカが最大です。特筆すべきは、インフレ削減法(IRA)に盛り込まれたメディケアの支払い改革により、公的プログラムにおけるバイオシミラー医薬品の迅速な切り替えへのインセンティブが再編成される可能性があることです。米国では、5年間で1,810億米ドルが節約されると予測されており、経済的な利害関係が強調されています。カナダの各州でも、医療用医薬品以外の切り替えを義務付ける政策が実施されています。これらの要因を総合すると、現在の成長率の差が続けば、2030年代初頭には北米の市場規模がヨーロッパを追い抜くことになります。

競争環境

上位10社でバイオシミラー市場シェアの約70%を占めていますが、その集中は多様な戦略を覆い隠しています。サムスン・バイオエピスは12分子を商業化し、売上高1兆ウォンを突破。ここから推測されるのは、専門化したプレーヤーは、利益率の高い革新的な医薬品で資本の内部競争を制限することにより、機敏性を得るということです。バイオシミラー医薬品の普及はごくわずかですが、基準薬の薬価が高止まりしている眼科領域にも、ホワイトスペースの機会が存在します。

サムスン・バイオロジクス独自のS-AfuCHOおよびS-HiConプラットフォームは、開発サイクルの短縮と収率の向上を目指しています。AIが支援する分子スクリーニングと試験デザインは、初回成功確率を高め、デジタル機能が業績格差を拡大する可能性を示唆しています。一部のアナリストは、大手製薬会社は価格圧力によりバイオシミラーから撤退する可能性があると予測していますが、アムジェンやファイザーの声明は継続的なコミットメントを示しています。資本市場は、イノベーションを支配するか効率性に特化する企業に報い、ハイブリッド・モデルにはペナルティを科す可能性があるということです。

CVSヘルス社のコーダビス(Cordavis)のような企業を通じて、薬局給付管理(PBM)がバイオシミラー製造に産業統合することで、流通経済がリセットされる可能性があります。PBMの参入により、処方管理が強化され、交渉力が強化される可能性があります。PBMとの提携を持たないバイオシミラー医薬品開発企業は、規制当局の承認にもかかわらず、市場へのアクセスが制限される可能性があります。その結果、将来的な競争優位性は、製造規模だけでなく、川下の統合に依存することになるかもしれません。

最近の産業動向

- 2025年3月 FDAは、セルトリオンUSAのオムリクロ(オマリズマブ・イジェック)をゾレア(オマリズマブ)に対する初のバイオシミラーとして承認。互換性が認められたこのバイオシミラー医薬品は、アメリカ初の呼吸器系バイオシミラー医薬品です。オムリクロは、吸入ステロイド薬に反応しないアレルギーを有する成人および6歳以上の小児の中等度から重度の喘息の管理に承認されています。また、鼻副腎皮質ステロイドに反応しない慢性副鼻腔炎および鼻ポリープを有する成人にも承認されています。

- 2025年1月 アムジェン社が、Optum社のNuvailaプラットフォームを通じて、初の互換性を有するステラーラのバイオシミラーであるWezlana(ustekinumab-auub)を発売し、自己免疫治療へのアクセスを拡大。

- 2024年10月 FDAが米国で5番目のウステキヌマブ・バイオシミラーであるImuldosa(ustekinumab-srlf)を承認。

- 2024年10月 Teva社のデノスマブのバイオシミラーTVB-009PがFDAとEMAの審査に入り、2025年下半期に決定予定。

世界のバイオシミラー産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場牽引要因

4.2.1 複数のブロックバスター生物製剤の特許切れ間近

4.2.2 慢性疾患や自己免疫疾患の増加

4.2.3 世界的なコスト抑制義務と入札ベースの調達モデル

4.2.4 実世界のエビデンスに後押しされた臨床医と患者の信頼の高まり

4.2.5 設備投資の増加、戦略的提携、Cmo/Cdmoの能力拡張

4.2.6 費用対効果による需要の増加

4.3 市場の阻害要因

4.3.1 本質的な製造と分析の複雑さ

4.3.2 特定の医療システムにおける継続的な互換性と代替懐疑論

4.3.3 オリジネーターの防衛戦術-特許訴訟、リベートウォール、ブランド・ロイヤリティ・プログラム

4.3.4 価格侵食と狭いマージン

4.4 バリューチェーン分析

4.5 規制の見通し

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品クラス別

5.1.1 モノクローナル抗体

5.1.2 遺伝子組換えホルモン(EPO、G-CSF)

5.1.3 インスリン製剤

5.1.4 低分子ヘパリン

5.1.5 融合タンパク質およびその他

5.2 疾患別

5.2.1 腫瘍

5.2.2 自己免疫性・慢性炎症性

5.2.3 代謝性疾患

5.2.4 血液・凝固障害

5.2.5 その他

5.3 エンドユーザー別

5.3.1 病院

5.3.2 専門クリニック

5.3.3 小売・通信販売薬局

5.4 製造種類別

5.4.1 自社製造

5.4.2 受託/外部委託(CMO/CDMO)

5.5 発現系別

5.5.1 哺乳動物細胞(CHO、SP2/0)

5.5.2 微生物(大腸菌、酵母)

5.6 投与経路別

5.6.1 静脈注射

5.6.2 皮下投与

5.7 地域別

5.7.1 南米アメリカ

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 韓国

5.7.3.5 オーストラリア

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東地域

5.7.5 南米アメリカ

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Pfizer Inc.

6.4.2 Sandoz

6.4.3 Amgen Inc.

6.4.4 Viatris Inc.

6.4.5 Samsung Bioepis Co. Ltd

6.4.6 Celltrion Healthcare

6.4.7 Eli Lilly and Company

6.4.8 Biocon Ltd

6.4.9 Teva Pharmaceutical Industries Ltd

6.4.10 Stada Arzneimittel AG

6.4.11 Dr Reddy’s Laboratories

6.4.12 Coherus Biosciences Inc.

6.4.13 LG Chem (LG Life Sciences)

6.4.14 Intas Pharmaceuticals Ltd

6.4.15 Fresenius Kabi

6.4.16 Alvotech

6.4.17 Bio-Thera Solutions

6.4.18 Shanghai Henlius Biotech

6.4.19 Lupin Ltd

6.4.20 Hikma Pharmaceuticals PLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***