バイオソリッド市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

バイオソリッド市場レポートは、タイプ(クラスA、クラスA EQ、クラスB)、形態(ケーキ、液体、ペレット)、用途(農地利用、非農地利用、エネルギー回収・エネルギー生産)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場規模と予測は、上記すべてのセグメントについて、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオソリッド市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、バイオソリッド市場の規模、シェア、業界分析について詳細にまとめたものです。市場はタイプ(クラスA、クラスA EQ、クラスB)、形態(ケーキ、液体、ペレット)、用途(農業用地利用、非農業用地利用、エネルギー回収・エネルギー生産)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、各セグメントの市場規模と予測は量(トン)で提供されています。

市場の概要と主要な数値

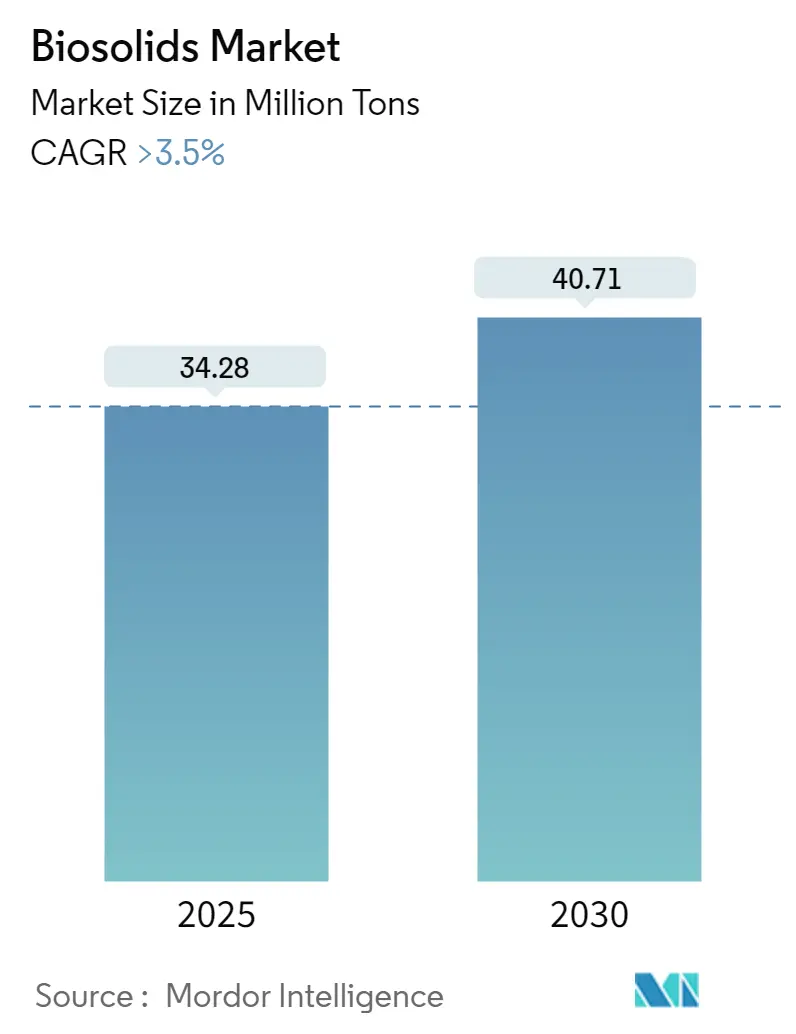

バイオソリッド市場の規模は、2025年には3,428万トンと推定され、2030年には4,071万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.50%を超えると見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

市場分析:主要な推進要因と抑制要因

2020年にはCOVID-19パンデミックがバイオソリッド市場に一時的に悪影響を及ぼしましたが、パンデミック以降、農業用地におけるバイオソリッドの需要増加が業界全体の成長を牽引しています。市場を牽引する主な要因の一つは、危険な化学肥料の代替ニーズと、世界各国の厳しい排出規制です。一方で、バイオソリッドに関する矛盾した情報が一般に公開されていることが、市場の成長を抑制する要因となる可能性があります。短期的には、アジア太平洋地域、特に中国とインドにおける汚泥処理への関心の高まりが、業界成長の新たな道を開くと期待されています。北米は、環境に優しい技術に対する政府および国民の支持により、バイオソリッド市場を支配しています。

世界のバイオソリッド市場のトレンドと洞察

1. 農業用地利用が市場を牽引

バイオソリッドは、農業用地、森林、牧草地、または再生が必要な荒廃地で利用できます。消費量という点では、農業用地利用が最も多くのバイオソリッドを消費しています。アジア太平洋地域と北米における一貫した人口増加は、農産物収量の必要性を高めると予想されており、これが当該セクターにおけるバイオソリッドの消費に良い影響を与える可能性があります。

国際穀物理事会によると、2021-2022会計年度の世界の総穀物生産量は約22億9,400万トンで、前年比約3.05%増加しました。2022-2023会計年度には22億6,700万トンに減少すると推定されていますが、2023-2024会計年度には23億1,000万トンに達すると予測されています。

中国は世界の作物生産量の約7%を占め、世界人口の22%を養っています。同国は米、綿花、ジャガイモなど様々な作物の最大の生産国です。インド農業農民福祉省の作物生産に関する第3次事前推定によると、2022-23年の同国の総食料穀物生産量は3億3,050万トン(前年3億1,560万トン)と評価されました。

科学者や農家は、不均衡な人口増加による食料需要を満たすため、作物の生産性を向上させる新しい技術を模索しています。さらに、米国などの国々では、過去10年間で利用可能な耕作地総面積が減少しています。

バイオソリッドは、人間の食用作物生産のための肥料および土壌改良材として効果的に使用できます。これらは通常、従来の農機具で土壌に混ぜ込まれます。また、動物飼料作物生産用の肥料としても使用されます。大企業や農家は、畜産や食肉製品への関与を強めており、動物飼料作物生産の需要を高めています。これにより、動物飼料作物生産における肥料としてのバイオソリッドの利用が促進され、農業用地利用におけるバイオソリッドの需要が増加しています。

バイオソリッドは肥料コストの削減にも役立ち、作物の成長に必要な多くの微量栄養素を提供します。世界人口の増加は農業ニーズの増大につながると予想されており、これが当該セクターにおけるバイオソリッドの利用に影響を与える可能性があります。したがって、予測期間中、農業用地利用が調査対象市場を支配すると予想されます。

2. 北米が市場を支配

北米は、米国やカナダなどの国々における環境に優しい技術に対する政府および国民の支持により、市場を支配しました。米国では、バイオソリッド市場は主に、政府と国民の両方が環境に良い技術の使用を望んでいるという事実によって牽引されています。

米国環境保護庁(US EPA)は、高品質に処理された下水汚泥を、大量の汚染物質を含む未処理の下水汚泥と区別するために「バイオソリッド」という名称を採用しました。廃水からバイオソリッドを処分する方法(埋立地への投棄など)と、それらを有効利用する方法(バイオガスとエネルギー回収を伴う埋立など)の2つの方法があります。

バイオソリッドは廃水処理プロセス中に生成され、US EPAの40 CFR Part 503規制を満たすために広く使用されています。現在国内で生成されているバイオソリッドの大部分は、低レベルの汚染物質を含むEQまたはPCバイオソリッドであると予想されています。国内で生産されるバイオソリッドの約半分は、土壌改良のために有益に利用されています。

米国では、バイオソリッドはリサイクルされるか、生産性の高い土壌を改善・維持し、植物の成長を促進するための肥料として適用されます。下水汚泥を処理することで、バイオソリッドは埋立地やその他の処分施設で場所を取る代わりに、貴重な肥料として利用されます。バイオソリッドの約半分が土地にリサイクルされています。

米国の人口増加に伴い、食料需要は急速に伸びています。2022年には、米国の平均世帯の食料支出は約12.72%増加し、9,343米ドルと評価されました。農業部門の成長は、バイオソリッドの消費をさらに促進すると予想されます。農業および関連産業は、2022年に米国の国内総生産(GDP)の約5.5%に貢献しました。したがって、上記の要因により、北米は予測期間中に最大の市場シェアを占めると予想されます。

競合状況と最近の業界動向

バイオソリッド市場は部分的に統合されています。主要なプレーヤー(順不同)には、REMONDIS SE & Co. KG、Cambi ASA、FCC Group、Englobe、Cleanawayなどが含まれます。

最近の業界動向

* 2023年1月:バイオソリッドおよび残渣ソリューションのプロバイダーであるSynagro Technologies Inc.が、オハイオ州を拠点とするバイオソリッドおよび石灰残渣管理・土地適用の大手プロバイダーであるBurch Hydro Inc.を買収しました。

* 2022年11月:サンフランシスコ公共事業委員会(SFPUC)とCambiは、サンフランシスコのサウスイースト処理施設におけるバイオソリッド消化施設プロジェクトの一環として、3つの熱加水分解システムを設置する契約を発表しました。SFPUCは、市最大の廃水処理施設であるサウスイースト処理施設のアップグレードと近代化に30億米ドル以上を投資しています。このプロジェクトは、より広範な市全体の下水システム改善プログラムの一部です。

このレポートは、バイオソリッド市場に関する包括的な分析を提供しています。バイオソリッドとは、家庭排水処理施設で処理された下水から生成される、栄養豊富な有機物のことです。これらは植物の成長に必要な栄養素や有機物を豊富に含んでおり、肥料や土壌改良剤としてリサイクルされる重要な資源として位置づけられています。

本レポートでは、市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競合状況、市場機会、および将来のトレンドについて詳細に解説しています。市場規模の算出と予測は、量(トン)に基づいて行われ、主要地域にわたる27カ国の市場をカバーしています。

市場のダイナミクス

市場の主要な推進要因としては、北米地域における有害な化学肥料の代替としての需要の高まりや、各国政府による厳格な排出規制の強化が挙げられます。これらの要因が、バイオソリッドの利用拡大を後押ししています。一方で、抑制要因としては、バイオソリッドに関する適切な知識や認識が不足している点が課題として指摘されています。また、産業バリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場セグメンテーション

市場は以下の主要なカテゴリでセグメント化されています。

* タイプ別: クラスA、クラスA EQ(Exceptional Quality)、クラスBに分類されます。

* 形態別: ケーキ状、液体、ペレット状の3つの形態で提供されます。

* 用途別:

* 農地利用: 人間用作物生産のための肥料/土壌改良剤、動物用作物生産(牧草地など)のための肥料として利用されます。

* 非農地利用: 森林作物(土地再生および林業)、土地再生(道路や都市湿地)、鉱山跡地の再生、景観整備、レクリエーション施設、家庭用など、幅広い分野で活用されています。

* エネルギー回収・エネルギー生産: 熱発生、焼却、ガス化、石油・セメント生産、商業利用など、エネルギー源としても利用される可能性があります。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、NORDIC、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦など)の主要地域および各国市場が分析されています。

市場規模と予測

バイオソリッド市場は、2024年に33.08百万トンと推定されています。2025年には34.28百万トンに達し、2030年までには年平均成長率(CAGR)3.5%超で成長し、40.71百万トンに達すると予測されています。

地域別動向

2025年時点では、北米地域が最大の市場シェアを占めると見込まれています。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると予測されており、特にこの地域での汚泥処理への関心の高まりが、今後の市場拡大の大きな機会となっています。

競合状況

市場の主要プレイヤーとしては、REMONDIS SE & Co. KG、Cambi ASA、FCC Group、Englobe、Cleanawayなどが挙げられます。これらの企業は、M&A(合併・買収)、合弁事業、提携、契約といった戦略を通じて市場での競争力を強化しています。レポートでは、主要企業の市場シェア分析や採用戦略、詳細な企業プロファイルも提供されています。

市場機会と将来のトレンド

アジア太平洋地域における汚泥処理への注目の高まりは、市場にとって重要な機会であり、将来のトレンドとして注目されています。

このレポートは、バイオソリッド市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 北米における有害化学肥料の代替

- 4.1.2 厳格な政府の排出規制法

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 バイオソリッドに関する適切な知識と認識の欠如

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (数量ベースの市場規模)

- 5.1 タイプ

- 5.1.1 クラスA

- 5.1.2 クラスA EQ (例外品質)

- 5.1.3 クラスB

- 5.2 形態

- 5.2.1 ケーキ

- 5.2.2 液体

- 5.2.3 ペレット

- 5.3 用途

- 5.3.1 農地への適用

- 5.3.1.1 人間用作物生産のための肥料/土壌改良剤

- 5.3.1.2 動物用作物生産(牧草地)のための肥料

- 5.3.2 非農地への適用

- 5.3.2.1 森林作物(土地再生および林業)

- 5.3.2.2 土地再生(道路および都市湿地)

- 5.3.2.3 鉱山跡地の再生

- 5.3.2.4 景観整備、レクリエーション施設、および家庭用

- 5.3.3 エネルギー回収によるエネルギー生産

- 5.3.3.1 発熱、焼却、およびガス化

- 5.3.3.2 石油およびセメント生産

- 5.3.3.3 商業用途

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Agrivert Ltd

- 6.4.2 Aguas Andinas SA

- 6.4.3 Alan Srl

- 6.4.4 Allevi Srl

- 6.4.5 BCR Environmental

- 6.4.6 C.R.E. – Centro di Ricerche Ecologiche

- 6.4.7 Cambi ASA

- 6.4.8 Casella Waste Systems Inc.

- 6.4.9 Cleanaway

- 6.4.10 DC Water

- 6.4.11 Eco-trass

- 6.4.12 Englobe

- 6.4.13 FCC Group

- 6.4.14 Lystek International

- 6.4.15 Merrell Bros. Inc.

- 6.4.16 Parker Ag Services LLC

- 6.4.17 Recyc Systems Inc.

- 6.4.18 REMONDIS SE & Co. KG

- 6.4.19 Saur

- 6.4.20 SYLVIS

- 6.4.21 Synagro Technologies

- 6.4.22 Terrapure BR Ltd

- 6.4.23 Walker Industries

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域における汚泥処理への注目の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

バイオソリッドとは、下水処理過程で発生する汚泥を、適切な処理を施すことで、安全かつ有益な資源として利用可能にしたものを指します。具体的には、病原菌の不活化、重金属などの有害物質の基準値以下への低減、臭気の抑制といった処理を経て、肥料や土壌改良材として農地などに還元できる状態になった汚泥のことです。これは、単なる廃棄物としての汚泥とは異なり、リンや窒素などの栄養分を豊富に含み、有機物による土壌改良効果も期待できる貴重な資源として位置づけられています。持続可能な社会の実現に向けた資源循環の観点から、その重要性が高まっています。

バイオソリッドには、その処理方法や最終的な形態によっていくつかの種類があります。一般的には、脱水処理後の「ケーキ状バイオソリッド」、さらに乾燥処理を施した「乾燥バイオソリッド」、他の有機物と混合して発酵させた「コンポスト化バイオソリッド」などがあります。ケーキ状のものは水分を多く含み、運搬や貯蔵に制約がありますが、乾燥バイオソリッドは粒状や粉末状で、取り扱いが容易であり、肥料としての利用価値が高まります。コンポスト化されたものは、土壌改良効果がさらに期待でき、園芸用土など幅広い用途に利用されます。これらの形態は、最終的な利用目的や地域のニーズに応じて選択されます。

バイオソリッドの主な用途は、農地への還元です。リン酸、窒素、カリウムといった植物の生育に必要な栄養素を供給する肥料として、また、土壌の物理性や生物性を改善する土壌改良材として利用されます。これにより、化学肥料の使用量を削減し、持続可能な農業に貢献することが可能です。特に、リンは地球上の埋蔵量が限られている貴重な資源であり、バイオソリッドからのリン回収・利用は、資源の有効活用という点で非常に重要視されています。また、荒廃地の緑化や公園、ゴルフ場などの緑地管理にも利用され、土壌の肥沃化や植生の回復に役立てられています。

農地還元以外の用途としては、セメント原料としての利用が挙げられます。バイオソリッドをセメント製造工程で焼成することで、その有機成分が燃料として利用されるとともに、無機成分がセメントクリンカーの一部として再利用されます。これにより、化石燃料の使用量削減と廃棄物の有効活用が同時に実現されます。また、焼却処理後の灰を建設資材として利用するケースや、熱分解やガス化といった技術を用いてエネルギー源として回収する試みも進められています。これらの多角的な利用は、バイオソリッドが持つ潜在的な価値を最大限に引き出し、環境負荷の低減と資源循環に貢献するものです。

バイオソリッドの製造には、様々な関連技術が用いられます。まず、下水汚泥を安定化させるための処理として、嫌気性消化や好気性消化があります。嫌気性消化は、酸素のない状態で微生物が有機物を分解し、メタンガスを発生させる技術で、このメタンガスはエネルギーとして利用可能です。好気性消化は、酸素のある状態で微生物が有機物を分解し、病原菌を不活化させ、汚泥の安定化を図ります。これらの消化処理後、汚泥は脱水機によって水分が除去され、ケーキ状になります。さらに、乾燥機を用いて水分を蒸発させることで、粒状や粉末状の乾燥バイオソリッドが製造されます。

さらに高度な処理技術としては、コンポスト化があります。これは、脱水汚泥と木材チップなどの有機物を混合し、微生物の働きによって発酵・熟成させることで、高品質な土壌改良材を製造する技術です。また、熱分解やガス化といった熱化学的処理も注目されています。これらは、酸素を制限した状態で汚泥を加熱し、油やガス、炭などのエネルギー資源を回収する技術であり、汚泥の減容化とエネルギー回収を同時に実現します。リン回収技術も重要であり、汚泥からリン酸塩を分離・回収し、高純度のリン肥料として再利用する研究開発が進められています。

バイオソリッドの市場背景には、環境規制の強化と資源循環型社会への移行という大きな流れがあります。多くの国で、下水汚泥の海洋投棄や埋め立てが規制され、より環境負荷の低い処理方法や有効利用が求められるようになりました。このような状況下で、バイオソリッドは、廃棄物処理コストの削減と同時に、資源としての価値を生み出すソリューションとして注目されています。また、近年における化学肥料価格の高騰は、バイオソリッドを代替肥料として利用する経済的インセンティブを高めています。特に、リン資源の枯渇問題は、バイオソリッドからのリン回収の重要性を一層際立たせています。

一方で、バイオソリッドの普及には課題も存在します。最も大きな課題の一つは、社会受容性です。下水汚泥を原料としていることに対する心理的な抵抗感や、重金属やマイクロプラスチック、医薬品成分などの微量有害物質に対する懸念が、利用拡大の障壁となることがあります。このため、厳格な品質管理と情報公開、そして科学的根拠に基づいた安全性の啓発が不可欠です。また、運搬コストや貯蔵スペースの確保、農地への散布方法の確立なども、実用化における課題として挙げられます。各国・地域で異なる法規制や基準も、国際的な普及を複雑にしています。

将来の展望として、バイオソリッドは、持続可能な社会の実現においてさらに重要な役割を果たすと期待されています。技術革新により、より効率的で安全な処理技術が開発され、微量有害物質の除去やリンなどの特定資源の回収効率が向上するでしょう。例えば、超臨界水処理や電気化学的処理など、次世代の汚泥処理技術の研究開発が進められています。これにより、バイオソリッドの品質がさらに向上し、利用可能な用途が拡大することが見込まれます。また、下水処理場自体がエネルギー自立型となり、バイオソリッドから回収されるエネルギーがその運営に活用されるモデルも現実味を帯びています。

最終的には、バイオソリッドは、単なる廃棄物の再利用という枠を超え、都市と農業、エネルギーと環境を結びつける重要なハブとなるでしょう。気候変動対策としての温室効果ガス排出量削減、食料安全保障への貢献、そして資源の持続可能な利用という、複数の地球規模課題に対する解決策の一つとして、その価値はますます高まります。社会全体での理解と協力が進むことで、バイオソリッドは、循環型経済の中核を担う資源として、その可能性を最大限に発揮していくことでしょう。